原铝、氧化铝市场价格上涨 中国铝业上半年净利同比增加105.36%

SMM 9月2日讯:近日,有色金属央企上市龙头中国铝业发布其2024年上半年业绩报告,其中提到,公司上半年共实现1107.18亿元,和上年同期相比(同比)减少17.41%;归属于上市公司股东的净利润为70.16亿元,同比增加105.36%。

提及公司上半年净利润增加的原因,中国铝业表示,主要是受到原铝、氧化铝市场价格同比上升影响。其中氧化铝板块利润总额 42.71 亿元,较去年同期的 13.22 亿元增加 29.49亿元,主要由于公司因销售价格上升带来的产品利润增加;原铝板块上半年利润总额75.95 亿元,较去年同期的 38.72 亿元增加 37.23 亿元,主要由于电解铝产品因销售价格上升及产销量增加致盈利增加。

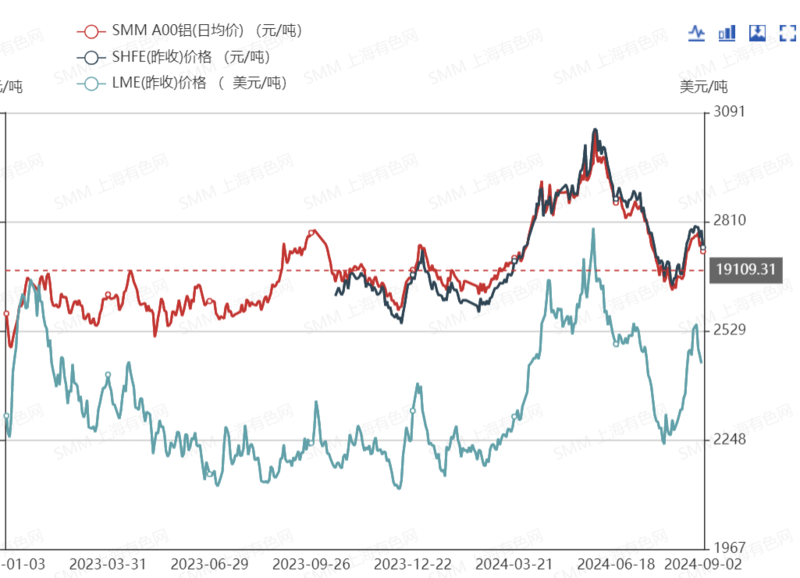

据SMM历史报价显示,电解铝价格方面,以SMM A00铝为例,其上半年现货报价较2023年同期明显上涨,2024年上半年SMM A00铝现货均价报19800元/吨,相较2023年上半年的18490元/吨上涨1310元/吨,涨幅达7.08%。

而近期,已经逐渐临近下游传统消费旺季,消费开始逐步复苏,去库拐点可期;供应端虽然有近期限电等因素扰动,但暂未对 电解铝生产造成实质性影响,供应端相对平稳。因此,展望后续短期铝价走势,SMM预计短期铝价维持偏强震荡为主,仍需关注宏观变动及铝下游消费的可持续性。

氧化铝方面,据SMM历史报价显示,上半年氧化铝价格整体呈现阶梯式上行走势,一季度价格走势相较平稳,二季度大幅上探后持稳运行。2024年上半年最高价3,908元/吨(2024年5月中旬),最低价格3154元/吨(2024年年初),高低价差754元/吨。同比涨幅方面,2024年上半年氧化铝均价报3492元/吨,相较2023年上半年SMM氧化铝指数均价的2905元/吨上涨587元/吨,涨幅达20.21%。

据SMM调研显示,氧化铝价格大幅上涨主要出现在2024年二季度,4月份,受宏观情绪面及英美制裁俄金属产品带动,氧化铝期货价格拉涨强劲,期现套利窗口打开,市场对交割品需求一定程度上提振了北方现货氧化铝价格。4月下旬,前期进入复产阶段的个别氧化铝厂复产基本完成,市场传出个别企业于5月因矿石供应问题考虑减压产,持货商惜售情绪渐浓,现货成交价重心较前期显著上移;进入5月,国内现货市场下游刚需陆续入市采购,现货成交较活跃,由于供应端国内氧化铝厂复产、减产并行,且当前国产矿尚未有实际复产,氧化铝短期供应增量有限,持货商惜售情绪浓厚,报价坚挺,现货价格持续大幅上涨,达到上半年最高价3,908元/吨。进入5月下旬,随着前期大批量刚需采购接近尾声,市场畏高情绪逐步显现,下游观望情绪渐浓,现货市场成交转清淡,南北方现货氧化铝价格涨幅放缓。6月份,下游观望情绪渐浓,多以催促上游执行长单为主,于此同时,氧化铝企业增减产并行,整体供应增量有限,持货方惜售情绪不减,报价依旧坚挺,现货价格维持3,900元/吨一线高位震荡。

整体来看,SMM认为,2024年上半年,国内鲜有新增氧化铝项目投产,且晋豫地区矿山复产迟迟未见起色,虽然行业利润高企,氧化铝供应端提产受限,需求端,上半年云南电解铝复产贡献主要需求增量,整体呈现供弱需强格局,带动氧化铝价格强势上涨。

作为中国铝行业的头部企业,综合实力位居全球铝行业前列,公司氧化铝、电解铝、精细氧化铝、高纯铝、铝用阳极及金属镓的产能均位居全球第一。主要业务包括铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、技术研发,国际贸易,物流产业,火力及新能源发电等。

公告显示,公司上半年冶金级氧化铝产量820万吨,精细氧化铝产量207万吨,原铝含合金)产量363万吨,炭素产量147万吨,煤炭产量638万吨,发电量185亿千瓦时,实现利润总额129.69亿元、净利润112.90亿元,实现经营性现金流135.49亿元。截止2024年6月末,公司资产负债率为49.97%,近十年来首次降至50%以下,资产质量更加夯实。

半年度业绩公告发布之后,多家证券机构给予中国铝业买入评级。国海证券表示,评级理由主要包括:1)产销:铝、氧化铝、煤、电产量均有提升;2)收入及利润:氧化铝及原铝利润增长明显;3)负债及分红:现金流充足,负债下降,中期分红20%。

华安证券表示,氧化铝收入同增46%,一体化优势凸显;氧化铝&电解铝价格上行叠加成本管控,板块利润率明显提升;资产质量优化,中期分红回馈股东。

国金证券给予的评级理由包括,资本结构持续优化,资产负债率创十年新低;经营活动现金流环比改善,中期分红回馈股东;供改提振行业长期业绩稳定性,估值体系逐步向资源端倾斜。

来源:SMM