中长期油价下行压力较大

随着鲍威尔在杰克逊霍尔全球央行年会上表示“现在是政策调整的时候了”,美国货币政策方向转变,以及受利比亚原油断供影响,国际油价连收三根阳线,累计涨幅达到7%。不过好景不长,随着消息人士称OPEC+将于四季度开始减产、利比亚供应扰动消退,全球经济数据持续低迷,国内原油和布伦特原油价格已跌破年内低点,WTI原油价格距年内低点仅一步之遥。

当前原油市场处于强现实弱预期格局,全球各市场原油期货月间价差隐含的供需情况依然偏紧,且API和EIA公布的美国原油和主要成品油库存持续下滑,当前原油市场的强现实主要受OPEC+仍在延续减产协议的支撑。但原油市场预期偏弱,国内需求迟迟未见明显改善,全球裂解价差走低,美国驾驶出行高峰季即将结束,OPEC+可能最早于四季度开始退出减产,美国经济仍然存在一定的不确定性。在OPEC+四季度延续减产似乎无望的背景下,当前的油价已经开始提前反映预期。

国内需求未见明显改善。根据海关总署公布的最新数据,中国7月原油进口量为4233.656万吨,折合996.96万桶/日,持续低于去年同期水平,也是2022年10月以来进口量首次跌破1000万桶/日大关。

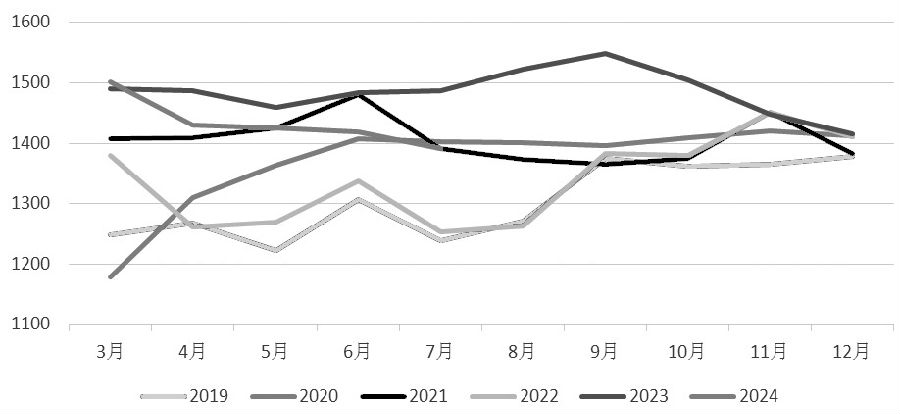

根据国家统计局公布的最新数据,中国7月原油加工量为5906万吨,折合1390.77万桶/日,环比下降2.0%,同比下降6.5%,今年累计加工量41915.1万吨,同比下降1.8%。

图为国内原油加工量(单位:万桶/日)

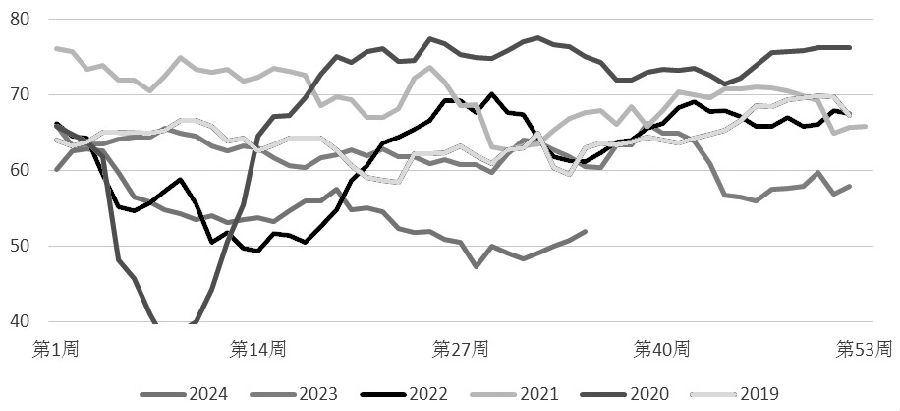

隆众资讯高频数据显示,最新国内主营炼厂产能利用率为78.6%,处于过去5年中间位置,但山东地炼产能利用率仅为51.96%,处于过去5年绝对低位。历史数据显示,山东地炼2019年至2023年同期平均产能利用率高达65.53%,其中最低的2023年同期也达到60.59%。

由此可见,国内前7个月原油进口和加工量数据偏低,且该局面很可能延续至8月。而国内需求原本是全球最期待的需求增长点,IEA、OPEC和EIA都在平衡表中赋予了很大的增量。如今看,或许不仅没有增量,反而可能负增,这部分修正数据计入平衡表后,会对供需平衡预测产生很大影响,使得OPEC+坚持减产带来的库存下降幅度远不及预期。

图为山东地炼开工率(单位:%)

实际上,国内的出行需求已经完全恢复,这可以从高德、百度出行数据中证实。原油需求的下滑主要源于电动汽车比例的增加,以及部分柴油车需求向LNG转变,这属于不可逆的结构性需求缺失。另外一部分需求的下滑,比如工业需求,可以通过时间逐步修复。

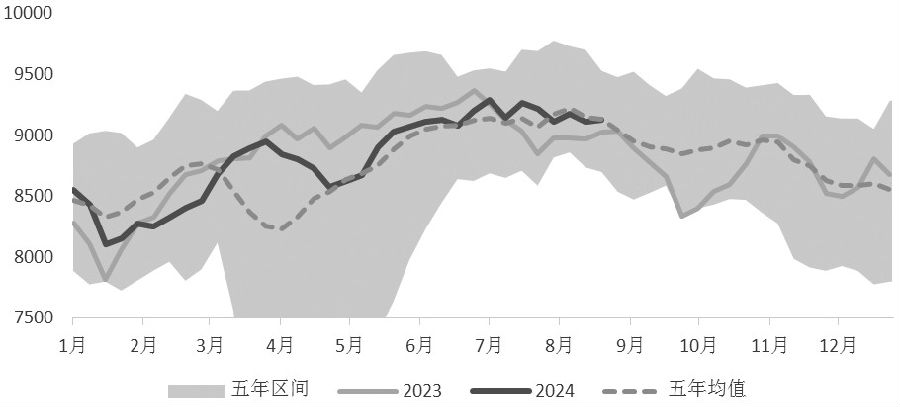

美国驾驶高峰季即将结束。全球裂解价差在8月继续走低,甚至在上游原油价格因为非基本面因素短期速跌的时间段,也没有出现被动修复,这是终端需求偏弱的重要信号。

图为美湾裂解WTI原油价差(单位:美元/桶)

不断下跌的裂解价差意味着不断下滑的炼油利润,这会在未来某个时间点促使炼厂调降开工负荷,对原油需求形成负反馈。

不过,结合当前各市场的月间价差看,原油自身的供需依然偏紧,形成了强现实弱预期的局面。

一般情况下,美国驾驶高峰季始于美国阵亡将士纪念日(5月最后一个周一),在美国国庆节(7月4日)前后达到高峰,并于美国劳动节(9月第一个周一)后结束。

今年美国汽油消费数据和往年基本一致,在7月5日当周达到峰值929万桶/日,之后逐渐下降,8月23日为913万桶/日。今年美国汽油消费好于预期,因为美国汽油价格低于市场预期刺激了出行消费,也使得裂解价差持续疲软。目前美国驾驶高峰季即将终结,后续驾驶用油需求将逐渐下降,美国炼厂将进行检修并转产冬季汽油。

消息称OPEC+将于四季度开始退出减产。OPEC+在8月会议上确认10月开始解除最近的220万桶/日减产协议,但同时警告该过程可能会暂停或逆转。根据IMF给出的油价财政盈亏平衡线,当前油价显然不符合中东主产国尤其是沙特的经济利益。四季度除10月份有部分秋检外,总体为检修淡季,全球炼油需求处于全年次旺季。因此OPEC+把开始退出减产的时间推迟到明年也不是不可能。

图为美国汽油表观需求(四周平滑,单位:千桶/日)

不过,上周五晚间,6名OPEC+消息人士表示,由于利比亚的供应中断,叠加大部分成员国为弥补过剩产量而承诺的减产抵消了需求低迷的影响,OPEC+将从10月起按计划提高石油产量。按计划,10月OPEC+的8个自愿减产国产量将提升18万桶/日。

尽管亚洲大国需求增长放缓,部分市场人士对OPEC+10月按计划增产有所怀疑,但利比亚的产量损失令市场供应收紧,且美联储降息预期增强,增产计划是否实施仍待观察。

无论如何,OPEC+不会进一步减产。

美国经济仍存在一定的不确定性。8月23日,鲍威尔在杰克逊霍尔全球央行年会上声称“通胀上行风险已经减弱,就业下行风险有所增加。政策调整的时候到了,前进的方向是明确的”。此前FOMC货币政策会议纪要显示,绝大多数成员认为9月降息是适当的。

美国7月失业率升至4.3%以及美国劳工部公布的一季度就业和工资季度普查(QCEW)数据下调了81.8万个就业岗位,曾在市场引发两波衰退担忧情绪。

因此,从时间线看,鲍威尔的鸽派讲话是有迹可循的,相当于提前1个月宣布降息,不确定的只是降息幅度,以及尚未公布的9月点阵图。

从当前美国经济情况看,只有失业率数据出现了明显恶化,美联储9月开启降息增加了其经济“软着陆”的可能性,降息对美元的影响为利空,将从美元计价角度,提振商品价格。

不过历史经验告诉我们,美国劳动力市场的失速往往是螺旋式的,且从未在第一时间被逆转。考虑到当前美国失业率已经出现了上行,因此目前还远未达到可以放心的地步。

整体看,未来几个月美国失业率、非农就业数据十分重要,一旦数据爆冷,市场可能重回衰退逻辑。

近代美联储抑制通胀过程中避免“硬着陆”的胜率接近于零,仅1967年免于“硬着陆”,且美国失业率已有抬头迹象,尽管其他经济数据较历史周期更好,但相关风险仍需重点关注,笔者认为市场逻辑切换只是时间问题。

市场对美国劳动力市场的看法过于乐观。美国劳工部最近公布的一季度QCEW数据将截至今年一季度的一年内就业增长下修81.8万人,平均每月减少约6.8万人,为2009年以来的最大下修幅度。考虑到数据统计方法和来源的连续性,高估和低估也存在惯性,如果将今年二季度以来的美国非农就业人数下调3.4万人,可以发现美国调整后的非农就业人数远不及20万人左右的中性就业增长人数,说明美国劳动力市场正经历明显放缓。

同时,美国初请失业金人数和失业率之间也存在劈叉现象,初请失业金人数的稳定缓解了市场对失业率上行的忧虑。笔者认为,由于失业人群中包含大量新移民,新移民由于工资较低、工龄较短,最容易被辞退,但因为工作年限等原因他们无法申请失业金,所以新移民贡献的失业率上行无法体现在初请失业金人数上。因此,未来仍有可能看到美国失业率的不断上行。笔者认为,市场对美国劳动力市场有一定高估,后续美国失业率数据表现值得关注。

综上,不管是从微观还是从宏观角度看,当前原油市场均存在大量下行因素。不过随着油价的持续下行,OPEC+会承受越来越大的压力,坚持减产的概率有所提升,这是为数不多的利多因素。此外,美联储政策转向带来的“软着陆”前景可能令油价出现反弹,不过“软着陆”前景需经受美国就业市场的检验,本周五公布的美国非农就业和失业率数据一旦表现不佳,很可能成为行情的新引爆点。中长期看,原油价格下行风险较大,关注OPEC+是否采取行动,以及美国宏观经济走向。

来源:期货日报网