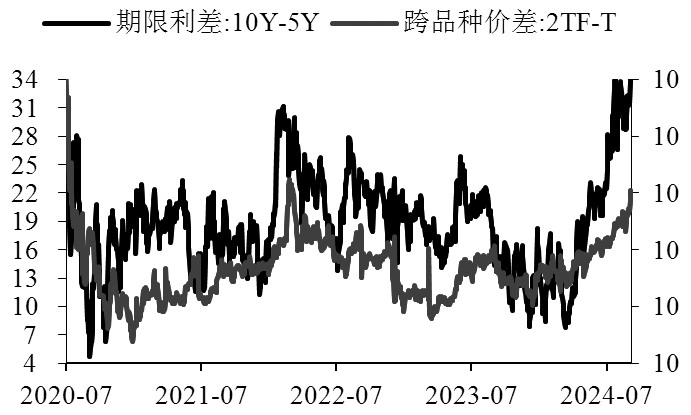

短期限合约表现更佳

近期国债期货再度走强。具体而言,9月价差延续今年上半年的走势,呈现扩张态势,4TS-T和2TF-T价差均处于上行趋势,反映短期限合约表现更佳,做陡利率曲线再度成为9月的主要套利策略。

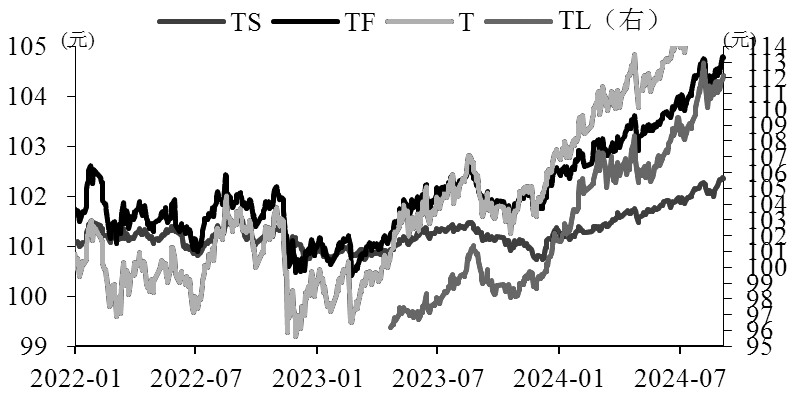

图为期债主力合约收盘价

我们认为,9月期债再度走强的核心推动力在于:一是8月30日晚间央行公告称,8月开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元,这意味着央行年内多次提到的“国债买卖”政策正式落地,净买入国债也意味着向市场注入流动性,宽松资金面格局利于短债走强。二是周末公布的8月官方制造业PMI为49.1%,低于预期49.5%和前值49.4%,新订单指数连续4个月处于收缩区间。

具体来看,政策端最受关注的自然是央行8月“买短卖长”的国债买卖政策落地。“买短卖长”并净注入流动性的行为彰显出政策方向更偏向呵护和维稳,而非严监管。因此,我们判断,即使后市央行净卖出国债回收流动性,也无法对债市形成显著的负面影响。

经济端最受关注的是官方制造业PMI。8月制造业PMI新订单指数再降0.4个百分点至48.9%,连续4个月处于收缩区间,新出口订单指数连续3个月上升至48.7%,由此可见,内需偏弱、外需韧性强的局面未迎来扭转。结合库存表现来看,原材料库存回落0.2个百分点至47.6%,产成品库存指数上升0.7个百分点至48.5%,反映被动补库压力尚存。主要价格指数边际下滑,原材料购进价格指数较7月回落6.7个百分点,出厂价格指数较7月回落4.3个百分点,均处于偏弱状态,原材料价格下行压力显著。采购量分项指数较7月回落1个百分点至47.8%;生产经营活动预期指数亦较7月回撤1.1个百分点至52.0%,受需求不足制约,企业生产呈现回落态势,生产指数已低于荣枯线,经营活动预期指数回落,企业生产经营活动疲态显现。从企业规模来看,大型企业PMI下降0.1个百分点至50.4%,中小型企业PMI分别为48.7%和46.4%,较上月下降0.7、0.3个百分点。相对而言,中小型企业生产经营压力仍比大型企业大。整体看,目前基本面对债券配置需求继续形成支撑。

展望后市,我们认为,策略上顺势而为即可:一是继续做多国债期货,经济预期和宽松流动性引发的资产荒格局是主要支撑;二是做陡利率曲线的套利策略仍适用,央行“买短卖长”操作的核心即拉动国债利差,而宽松流动性对短债的支撑效应更明显。综合而言,优先持有TS多单。

虽然我们对未来债市继续看多,但仍提醒投资者警惕期债可能存在的阶段调整风险,注意以下几个方面:一是专项债和特别国债的发行节奏,以及是否带来流动性的负面冲击,再度增加机构配债压力,若引发流动性收紧,则短期限合约将更容易承压调整。二是央行买卖国债的行为常态化后,是否维持净买入操作。目前我们认为,不排除后期央行净卖出国债的行为发生,这可能带来期债短期的调整压力。三是当前投资者对未来经济预期较一致,若未来稳增长政策效果逐渐显现,地产行业见底回暖,则会对债牛形成打压。

图为现券期限利差10Y-5Y与跨品种价差2TF-T

综合而言,目前基本面对债市偏利多,预计债牛仍将维持,继续以做多思路为主,但也需警惕以上提及的超预期利空因素阶段性冲击债市,故适度地参与低基差合约(T2412)的空头套保策略。跨期策略方面,暂时不推荐,由于2409合约进入交割月,2503合约流动性欠佳,不足以支撑跨期价差套利策略的实施。(作者单位:中信建投期货)

来源:期货日报网