菜系 长线空头格局难改

当年及新作年度,菜籽和多数其他大宗油籽一样,都处于供给偏宽松态势。相应地,菜系品种价格水平也要继续经历震荡寻底的长期熊市过程。

近日,菜系市场表现强势,菜粕、菜油均出现了大幅上涨。消息面上,商务部新闻发言人表示,据中国国内产业近期反映,加拿大对华出口油菜籽大幅增加并涉嫌倾销,2023年达34.7亿美元,数量同比增长170%,价格持续下降。受加方不公平竞争影响,中国国内油菜籽相关产业持续亏损。中方将根据国内相关法律法规,按照世贸组织规则,依法对自加拿大进口油菜籽发起反倾销调查。中方还将依国内产业申请,对加拿大相关化工产品发起反倾销调查。

进口成本主导菜系行情

根据美国农业部数据,2023/2024年度中国菜籽压榨量为1980万吨,除直接进口菜籽在国内进行压榨外,我国每年还进口约200万吨菜油以及近300万吨菜粕。由于国产菜籽主要用于压榨浓香型风味油,成本和销售价格较高,贸易和流通渠道都相对独立,因此,以大宗贸易形式流通的菜系品种现货价格波动主要由进口成本主导。同时,进口菜系产品也是菜系品种盘面定价的主要标的。

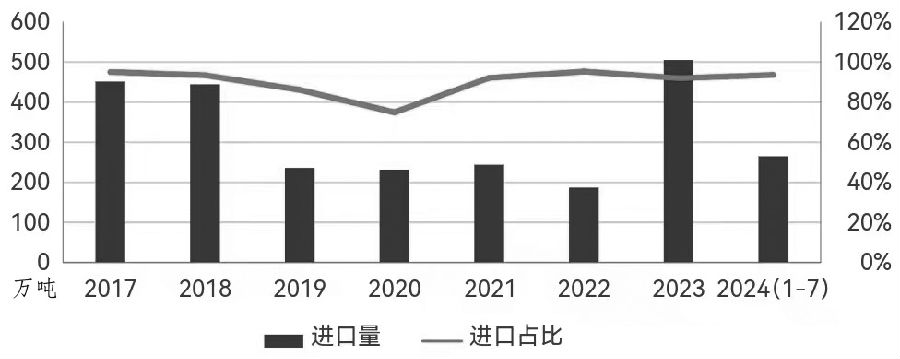

加拿大是国内菜籽主要的进口来源国。据海关总署数据,2024年1—7月中国进口菜籽283万吨,其中自加拿大进口265万吨,占比93.6%。去年全年进口菜籽550万吨,其中自加拿大进口505万吨,占比92%。2019至2020年间,由于质量问题无法达到常规检验要求,市场出现了大量退订现象,进口数量显著减少。而观察这段时间国内进口菜籽的总量和来源地结构可以发现,加拿大菜籽在菜籽进口总量的占比从90%以上下滑至86.1%和74.9%,此后又恢复至90%以上。

菜籽买船进度偏快

2021年我国进口菜油200万吨,其中自加拿大进口90.4万吨,占比45.1%;进口俄罗斯菜油32.9万吨,占比16.5%;进口阿联酋菜油31.7万吨,占比15.8%。2023年我国进口菜油236万吨,其中进口俄罗斯菜油133.8万吨,占比56.7%;进口阿联酋和乌克兰菜油占比分别为12.05%和5.46%;进口加拿大菜油12.2万吨,占比5.2%,进口份额下滑明显。2024年1—7月,我国进口菜油104.9万吨,其中自俄罗斯进口60.5万吨,占比57.72%;进口阿联酋和乌克兰占比分别为15.4%和9.04%;而进口加拿大菜油0.02万吨,占比仅0.02%。2024年1—7月我国已几乎不进口加拿大菜油,而以进口俄罗斯、阿联酋等国家的为主。

进口菜粕方面,近几年我国主要从加拿大和阿联酋进口菜粕,两者合计进口占比90%以上,其中从加拿大进口占比70%以上。2024年1—7月我国进口菜粕161.2万吨,其中自加拿大进口118.5万吨,占比73.2%;自阿联酋进口29.2万吨,占比18.03%。商务部发言中并没有提及加拿大菜粕,由此可知,加拿大菜籽供应如果受限,对国内菜粕供给的影响可能大于菜油。

根据船期预估统计,按照6月船期7月到港来算,2024年下半年理想情况下预计到港53条船;按照一船菜籽6.5万吨计算,预计下半年到港344.5万吨加拿大菜籽。不过,近期市场的变化使得多数参与者对前期买船订单后续能否顺利执行产生了疑问。

目前中国主要从加拿大、俄罗斯和蒙古进口菜籽,但近两年从俄罗斯和蒙古合计进口的占比不到10%。如果后期国内菜籽供应出现问题,但需求存在一定刚性,可以通过分别增加菜油和菜粕的形式补足缺口。

另外,通过观察欧洲和澳洲等主要产区新作菜籽年度供需平衡表可知,当年及新作年度,菜籽和多数其他大宗油籽一样,都处于供给偏宽松态势。相应地,菜系品种价格水平也要继续经历震荡寻底的长期熊市过程。

来源:期货日报网