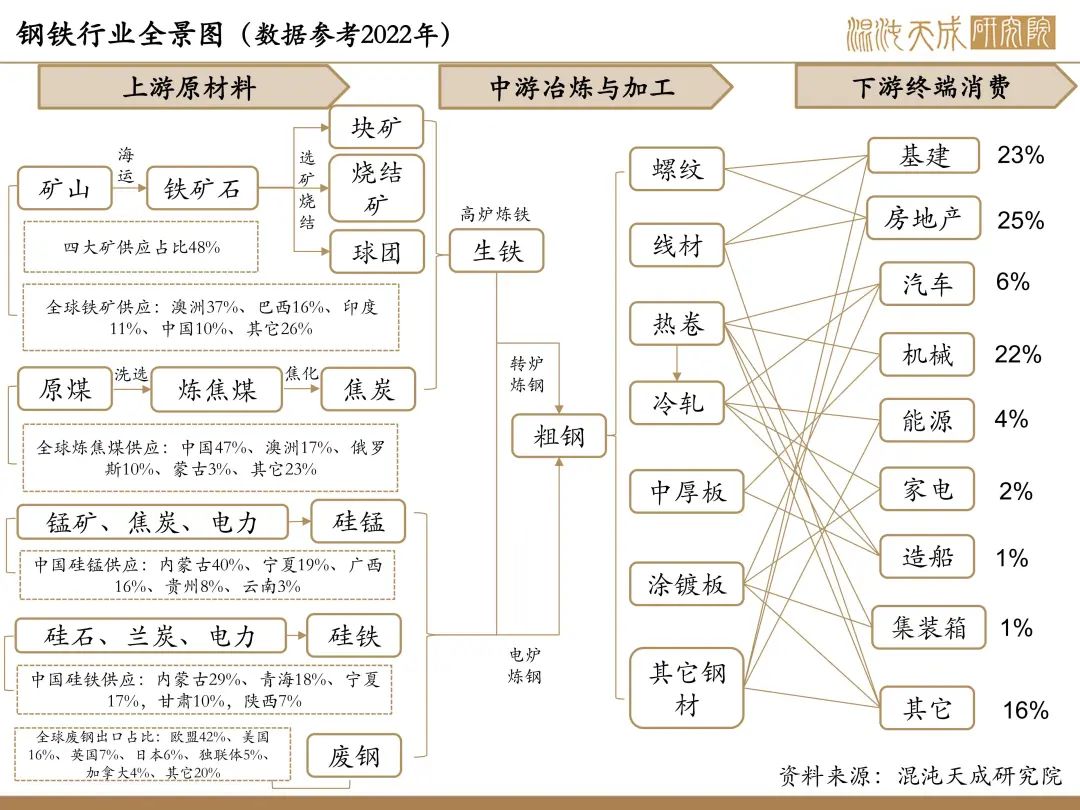

【矿钢周报】基本面供增需弱,钢矿或将继续承压

铁矿:基本面供增需弱+海外衰退预期增强,

矿价延续震荡偏弱

基本面概述:

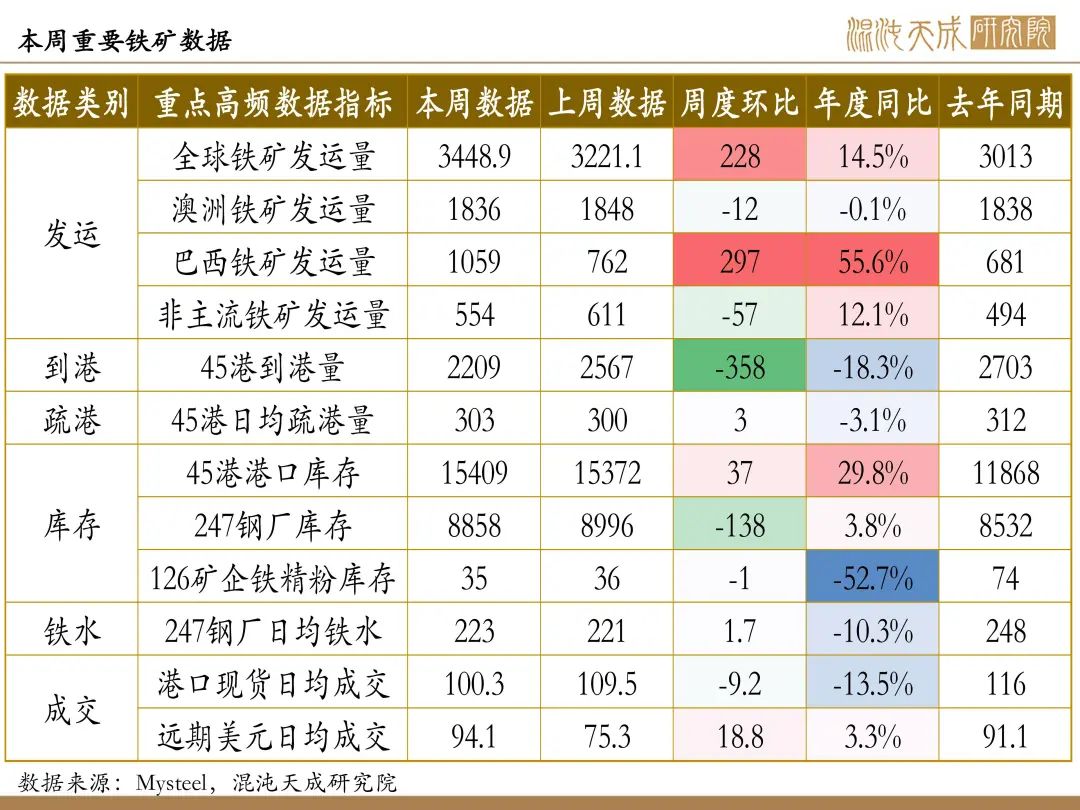

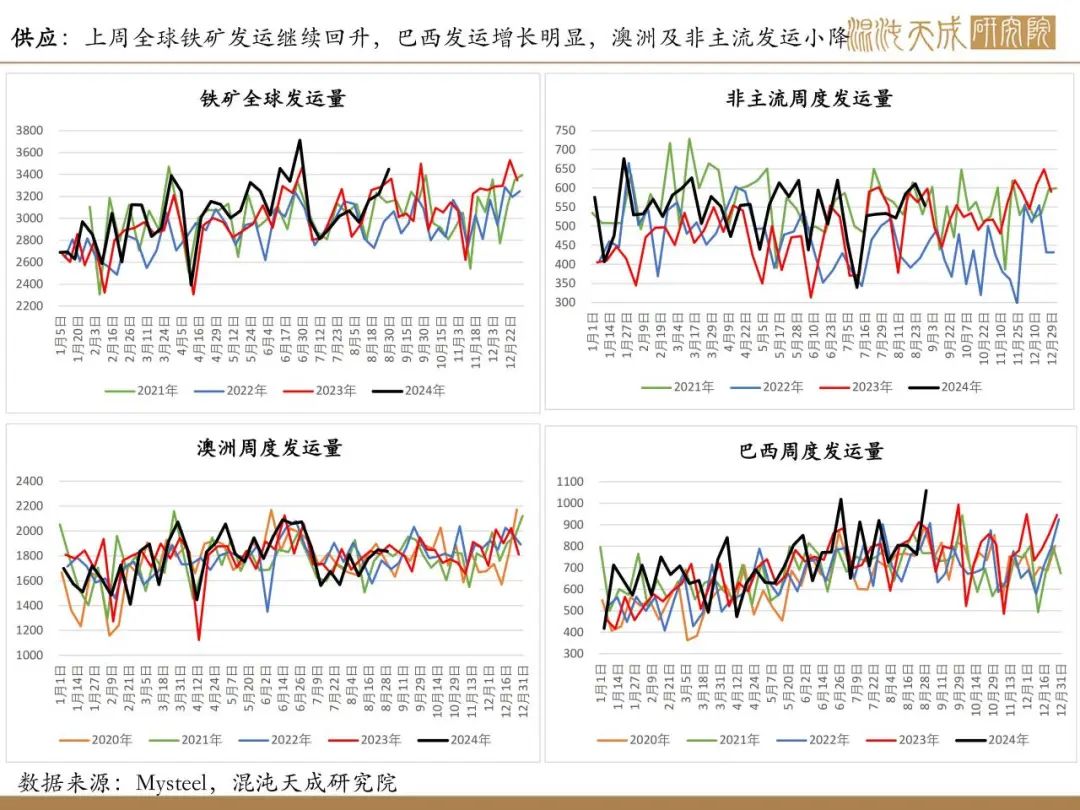

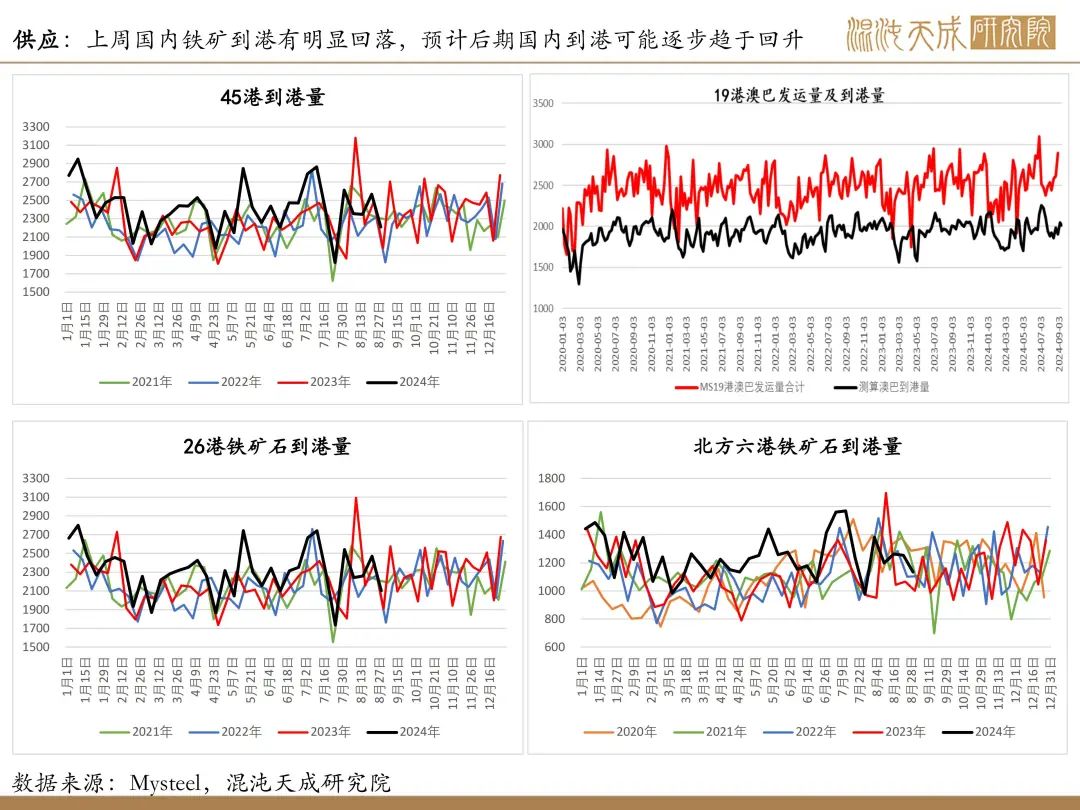

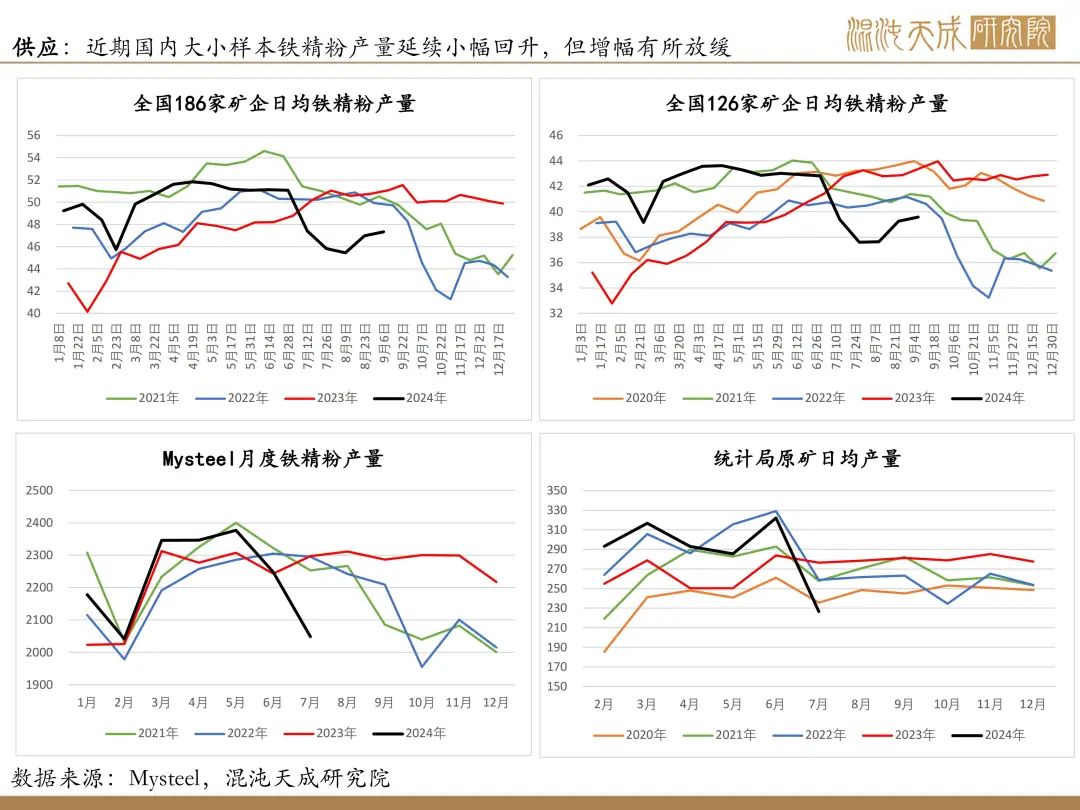

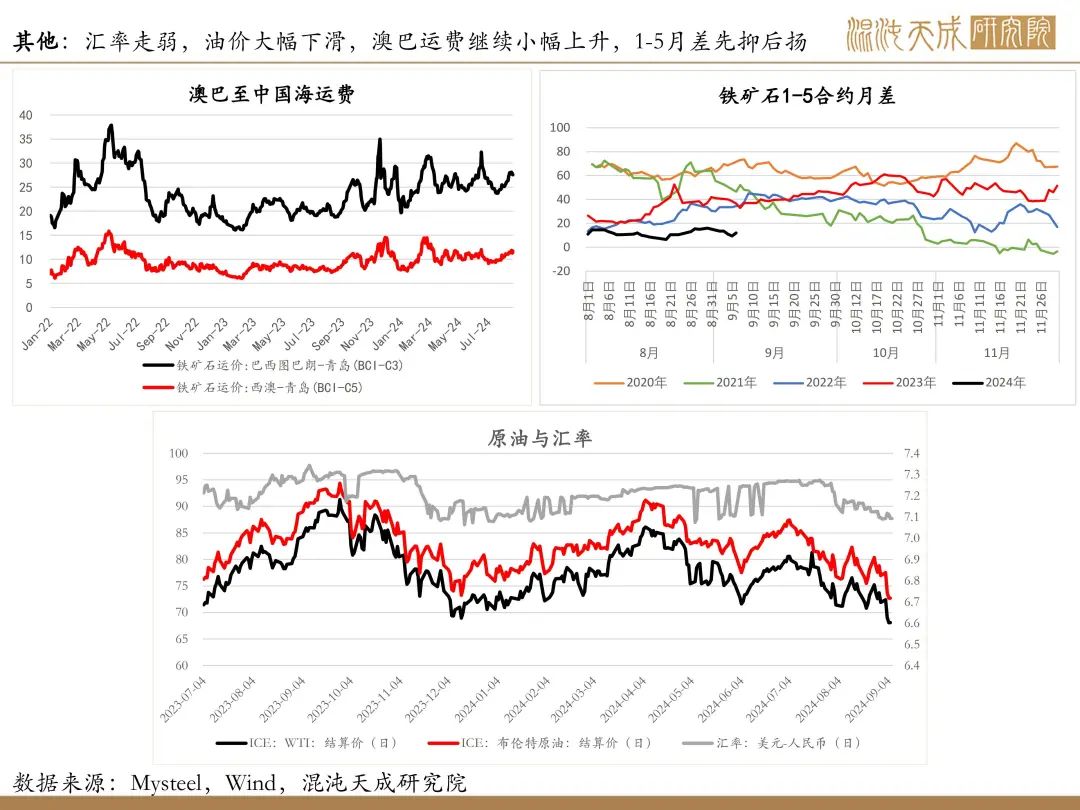

供给:近期巴西铁矿发运大幅回升,全球铁矿运量增至高位,但澳洲及非主流发运小降,短期国内到港预期增幅有限,不过近日国内铁精粉产量延续增长,整体铁矿供应依然趋增。

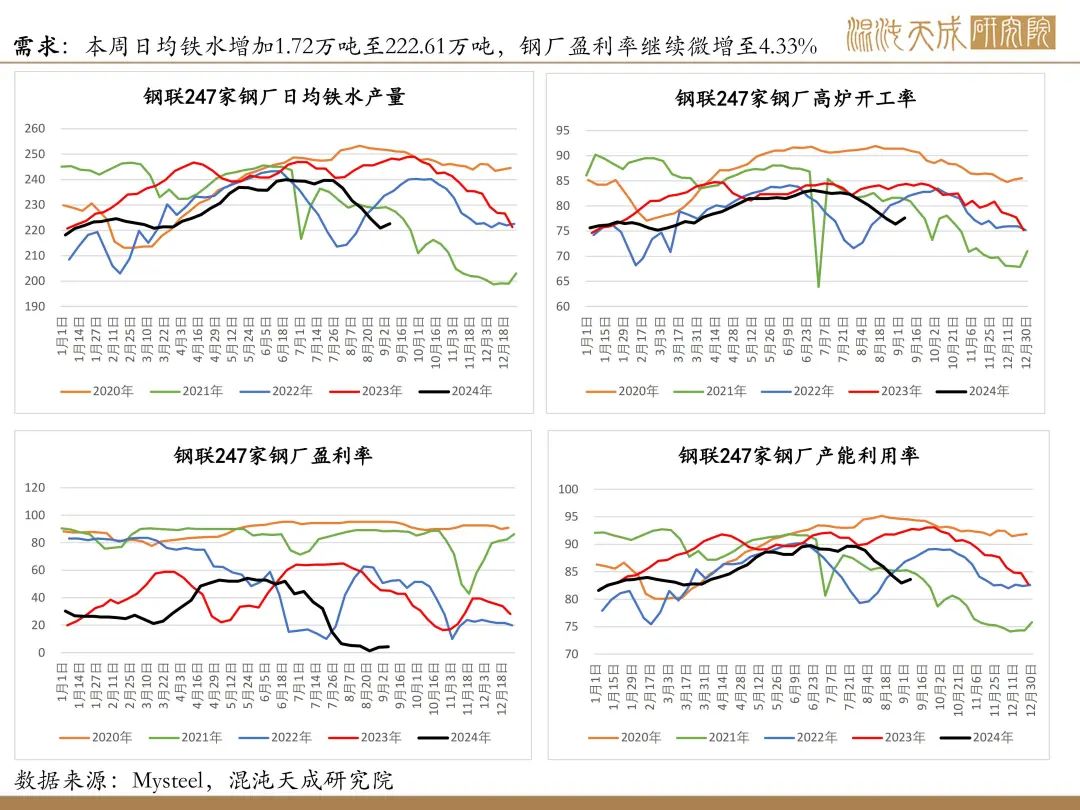

需求:本周铁水产量上升1.72万吨至222.61万吨,同期钢厂盈利率微增至4.33%,由于亏损钢厂依然较多,尽管9月钢厂有部分复产,但预计铁水产量增幅不大。

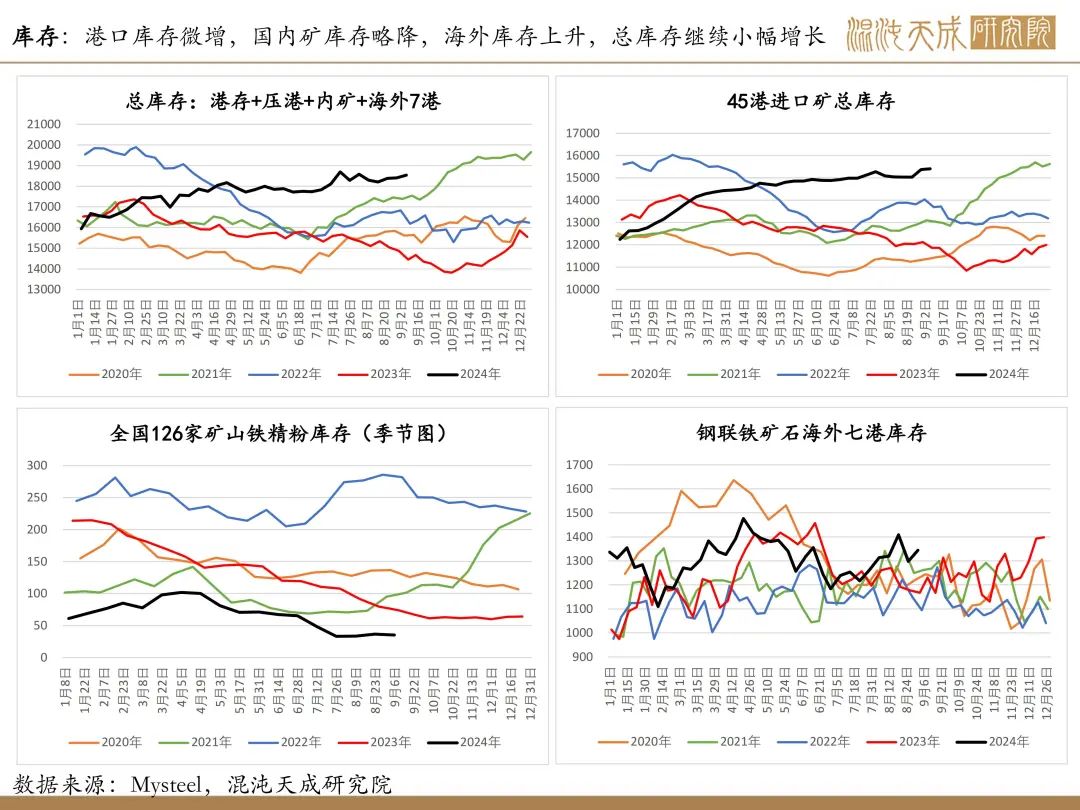

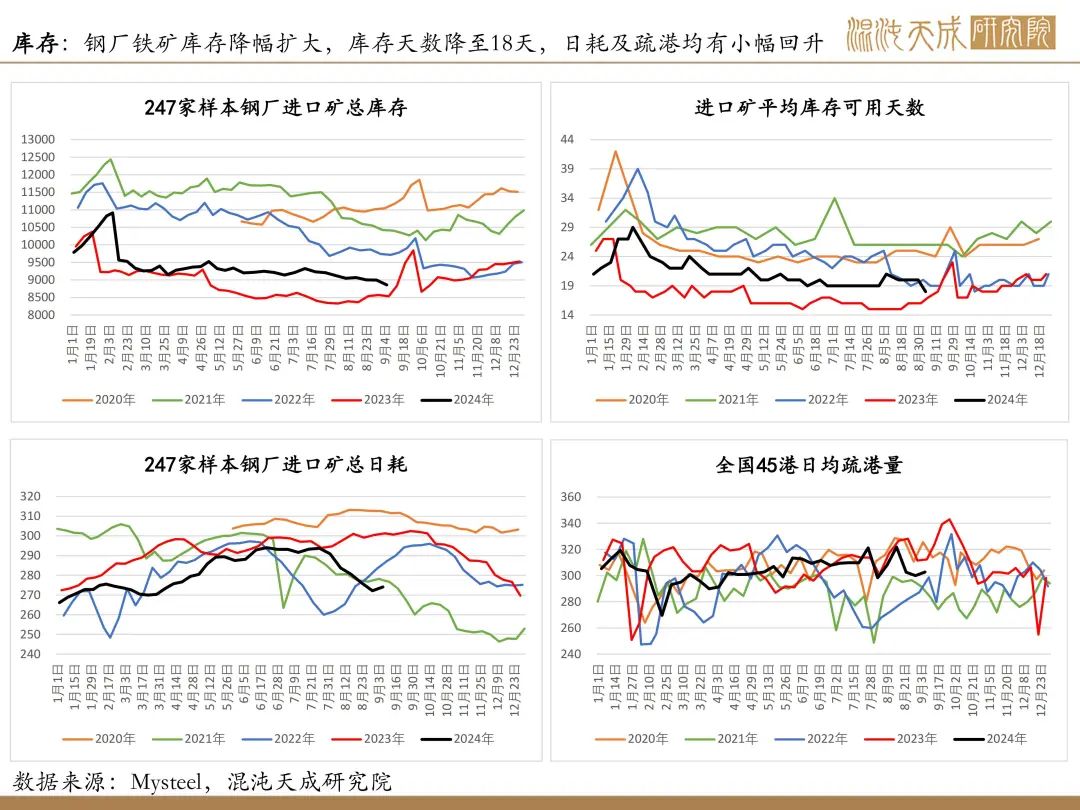

库存:近期铁矿到港有所下降,但疏港小幅上升2.75万吨至302.74万吨,本周进口矿港口库存小幅增加36.57万吨至15408.95万吨。同期,国内钢厂进口矿库存大幅下降138.2万吨至8858.27万吨,小样本钢厂进口矿平均库存可用天数也减少至18天,国内矿库存小幅下降,但海外港口铁矿库存有所上升,整体铁矿总库存延续小幅增长态势。

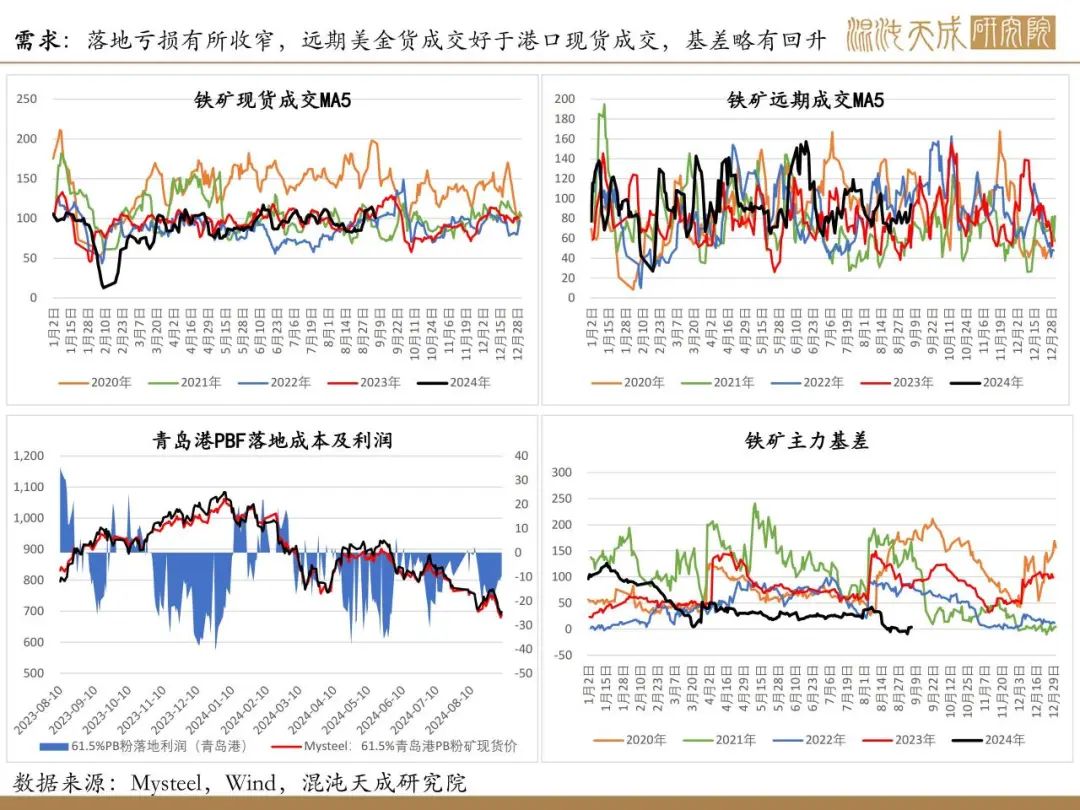

利润:进口矿落地亏损有所收窄,本周远期美金货成交好于港口现货成交。

结论及策略:

结论:随着铁矿发运增长及国内矿产量回升,近期铁矿石市场供应延续增势。需求端铁水产量虽有小幅回升,但考虑到钢厂盈利率仍处低位,且板材亏损依然较大,钢厂复产动力不足,后期铁水增幅预期有限。受此影响,尽管近期钢厂铁矿库存持续下降,但中秋节前对原料的采购意愿也可能较为有限。当前铁矿基本面供增需弱,叠加海外衰退预期增强,在国内无强力政策的情况下,预计矿价仍将延续震荡偏弱运行。

策略:观望

风险提示:

国内外宏观经济政策出现重大变动

钢材:供增需弱+海外衰退预期+国内政策不及预期,

钢价承压

基本面概述:

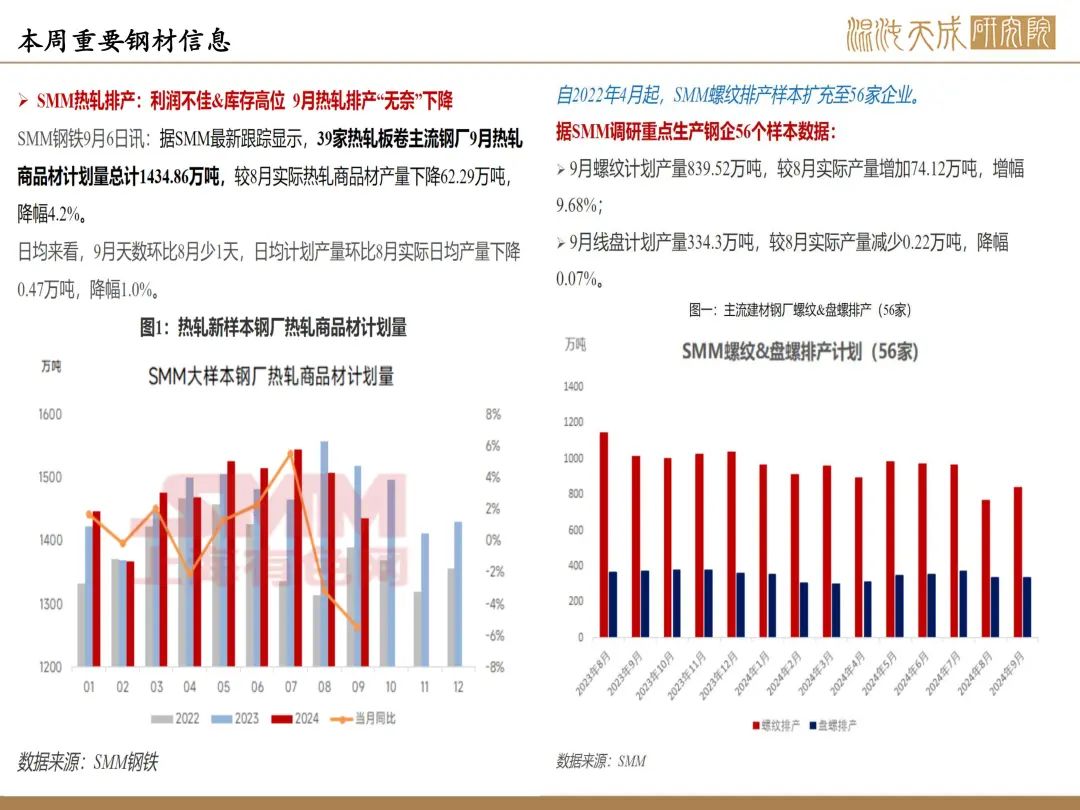

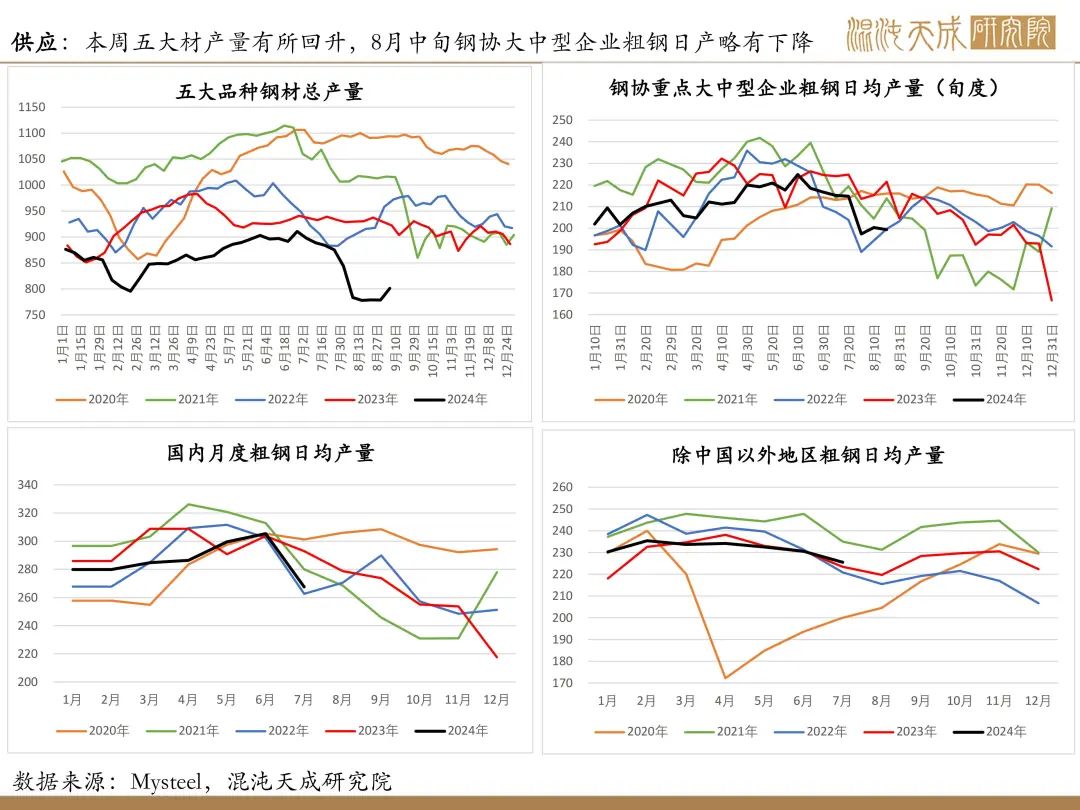

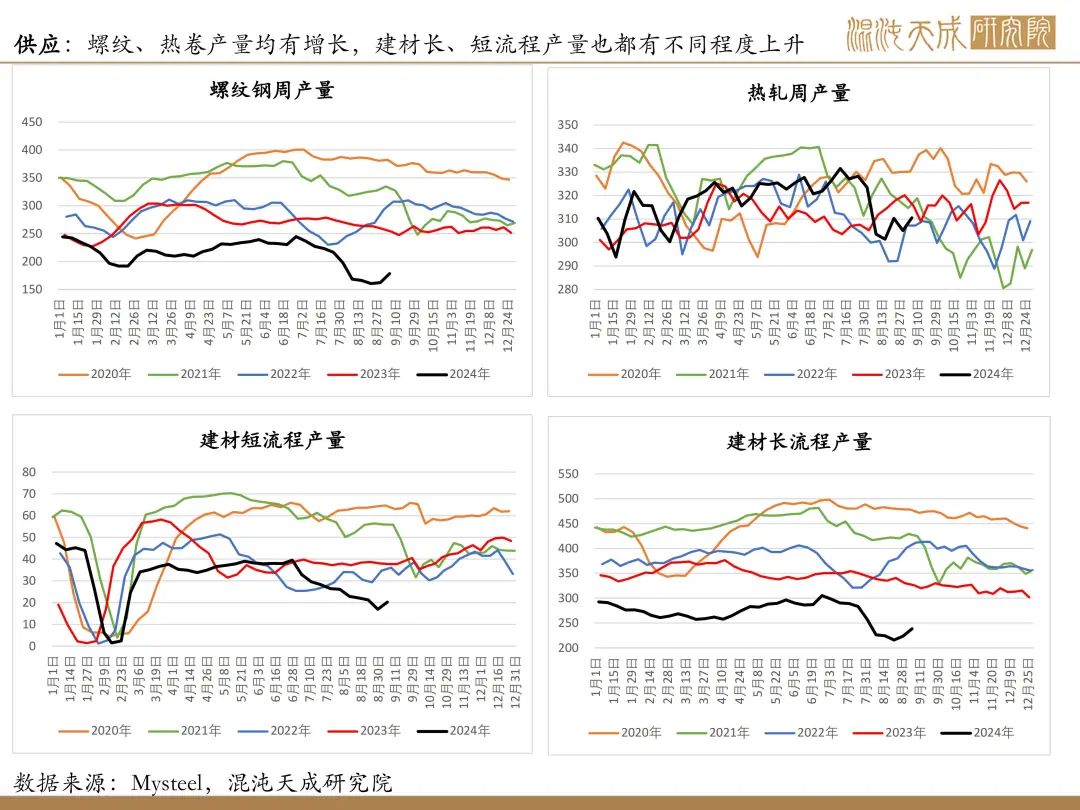

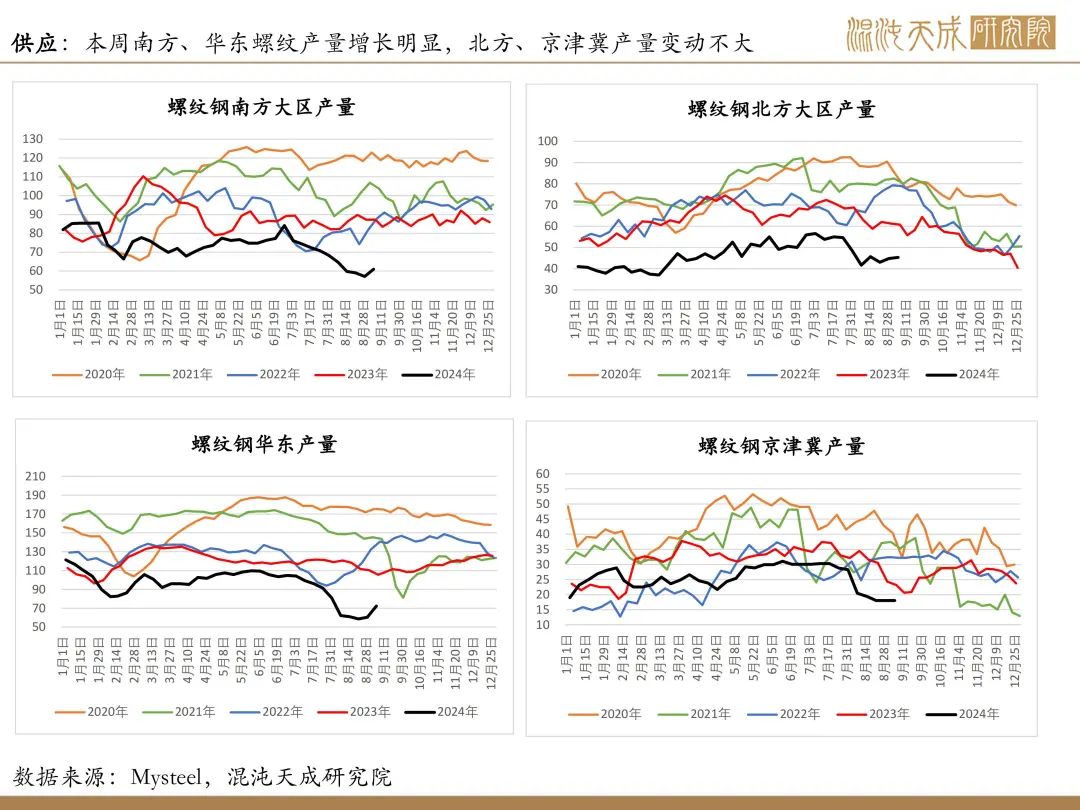

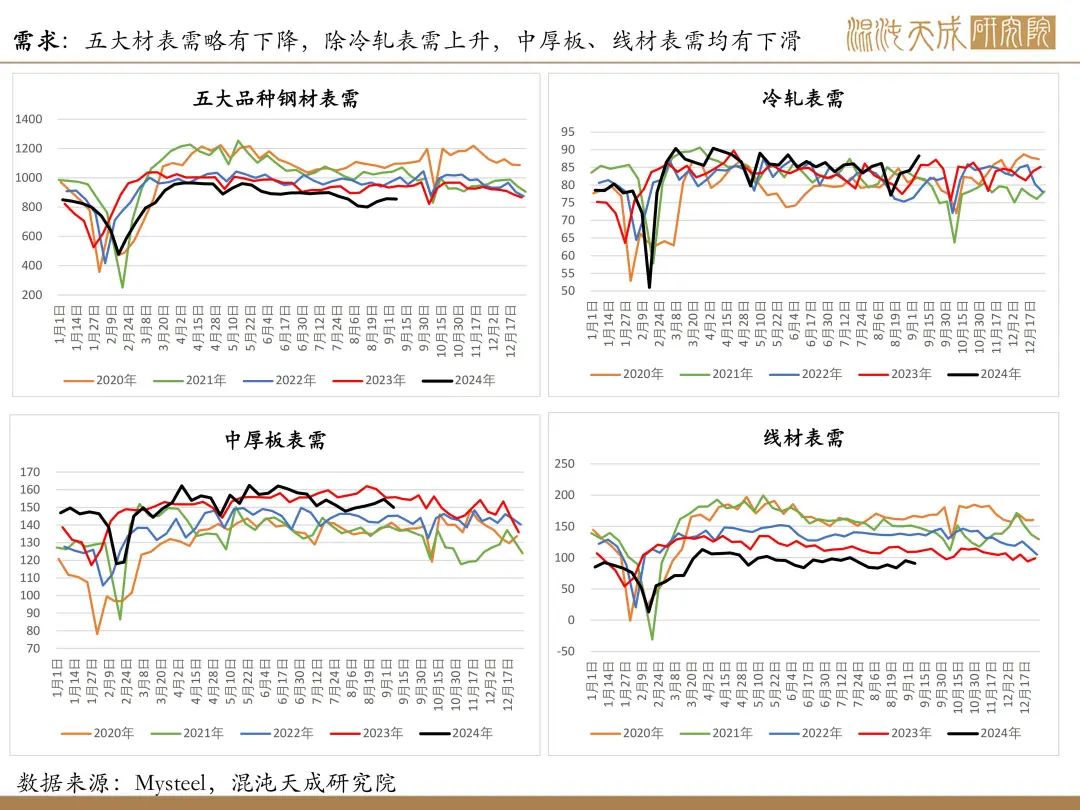

供给:本周五大材总产量增长,除中厚板产量有降,其他各品种钢材产量均有上升。建材长、短流程产量均有不同程度增加。SMM调研显示9月建材产量趋增,冷热卷产量均有减少。

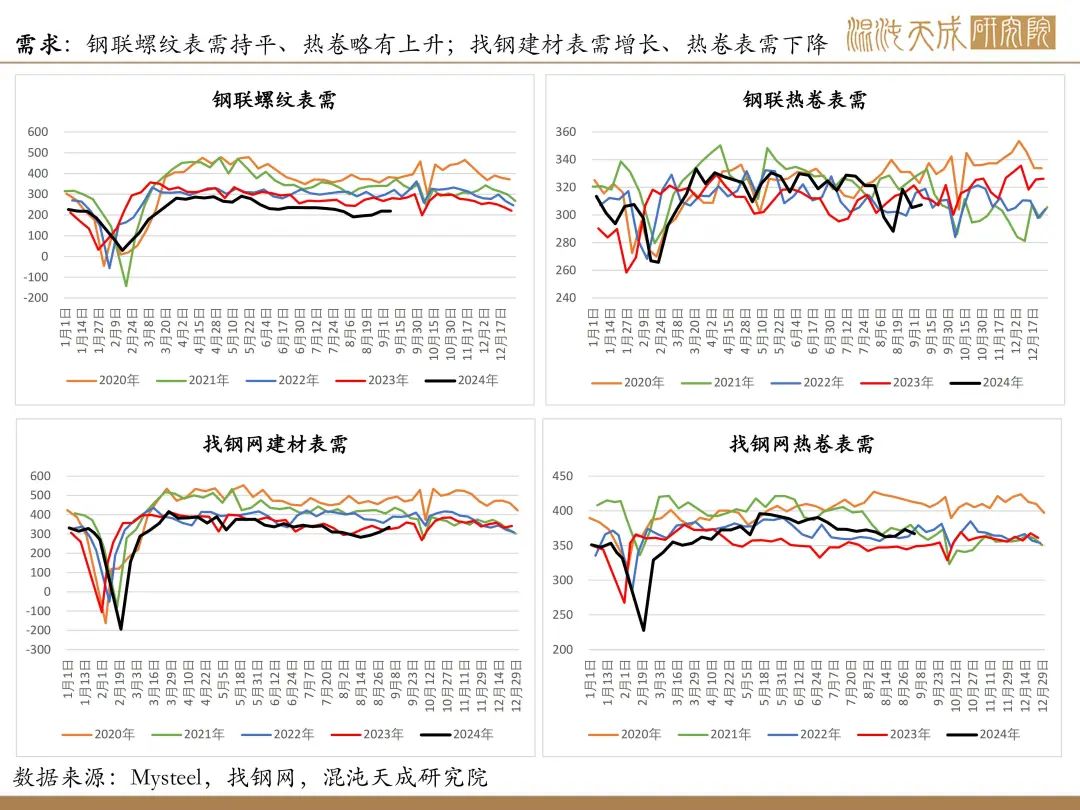

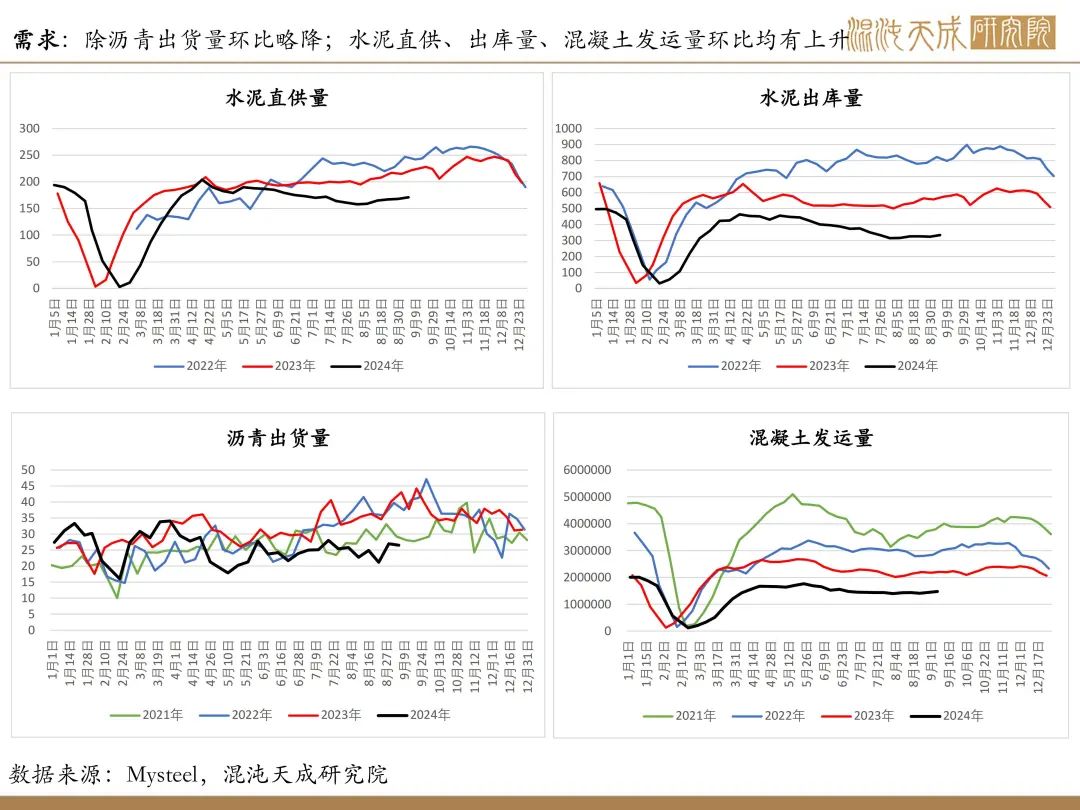

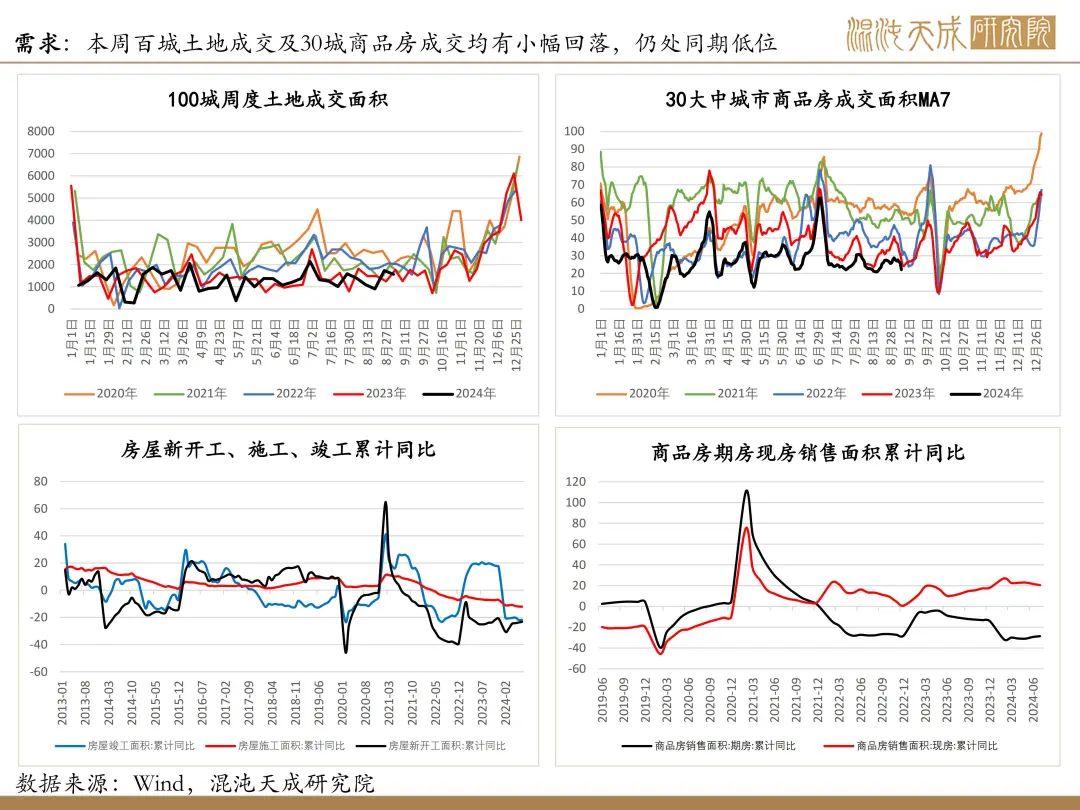

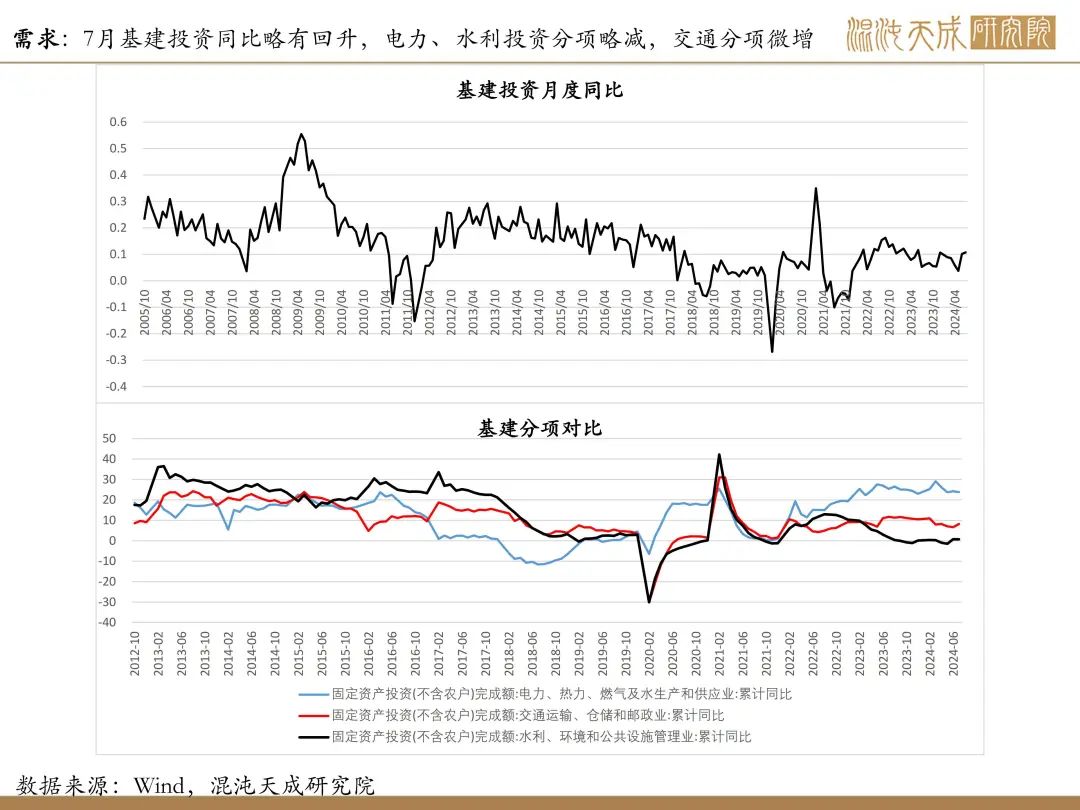

需求:除建材成交及沥青出货量环比下降,本周水泥直供及出库量、混凝土发运量、百年建筑样本企业回款率环比均有回升,不过百城土地成交及30城商品房成交也有小幅回落,整体建筑需求依然喜忧参半。另外,本周冷热卷表需有所回升,但中厚板表需下降。国内外8月制造业PMI多有走弱,显示全球制造业需求偏弱。出口方面,近期印度、东南亚钢价部分回落,其他国家多持稳,随着国内钢价走弱,近期国内钢材出口空间再度趋增。

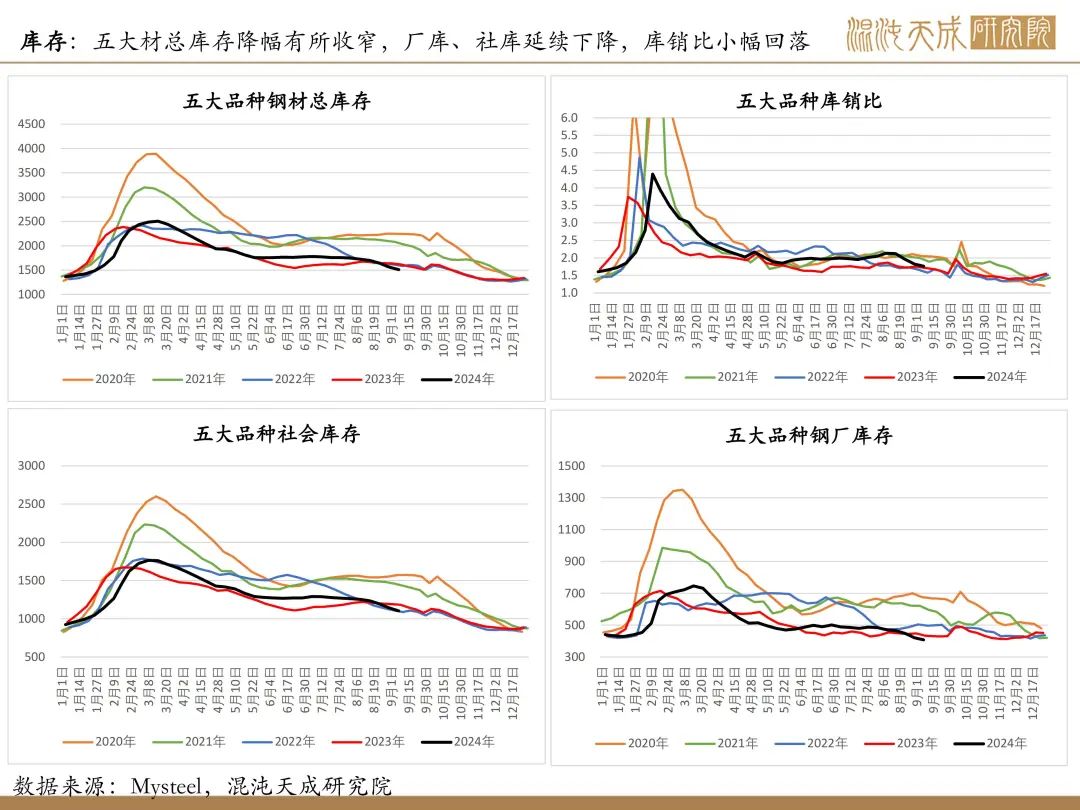

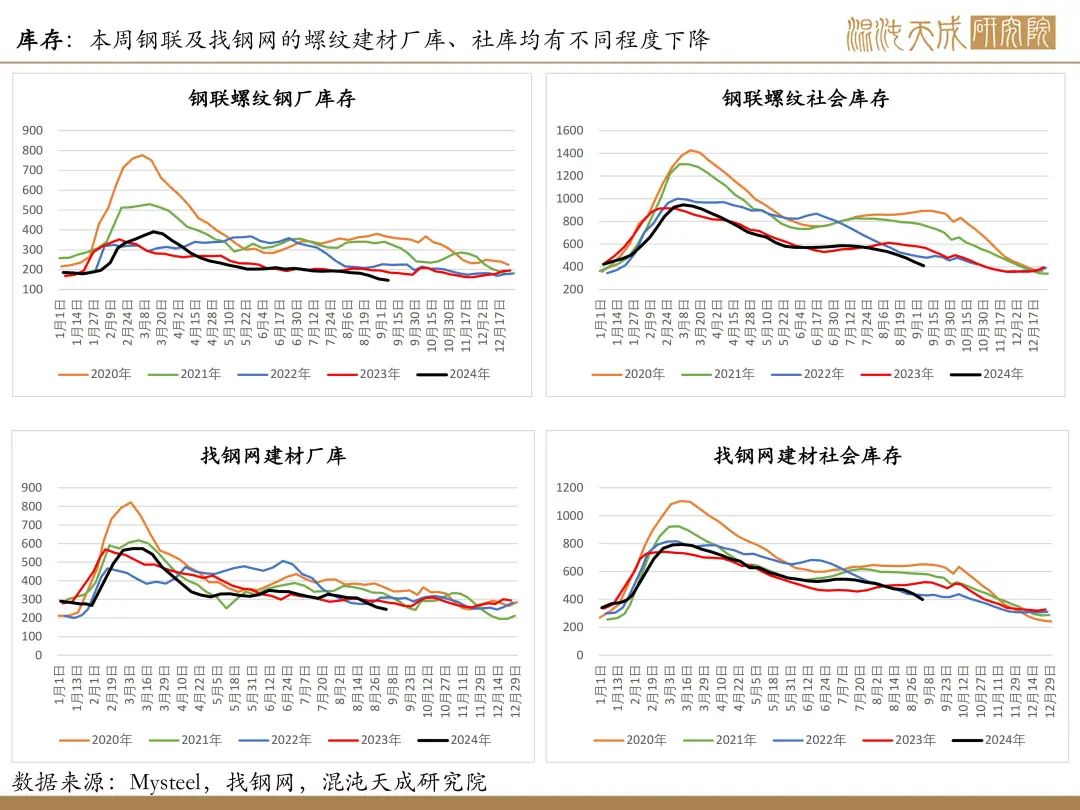

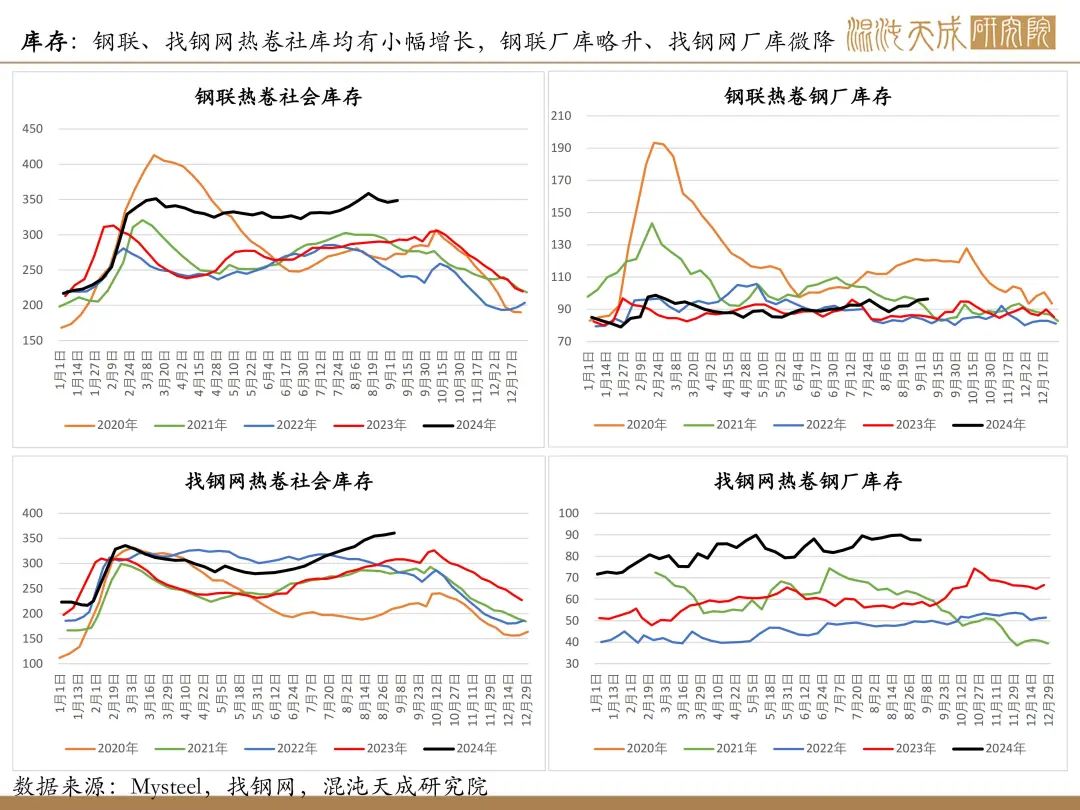

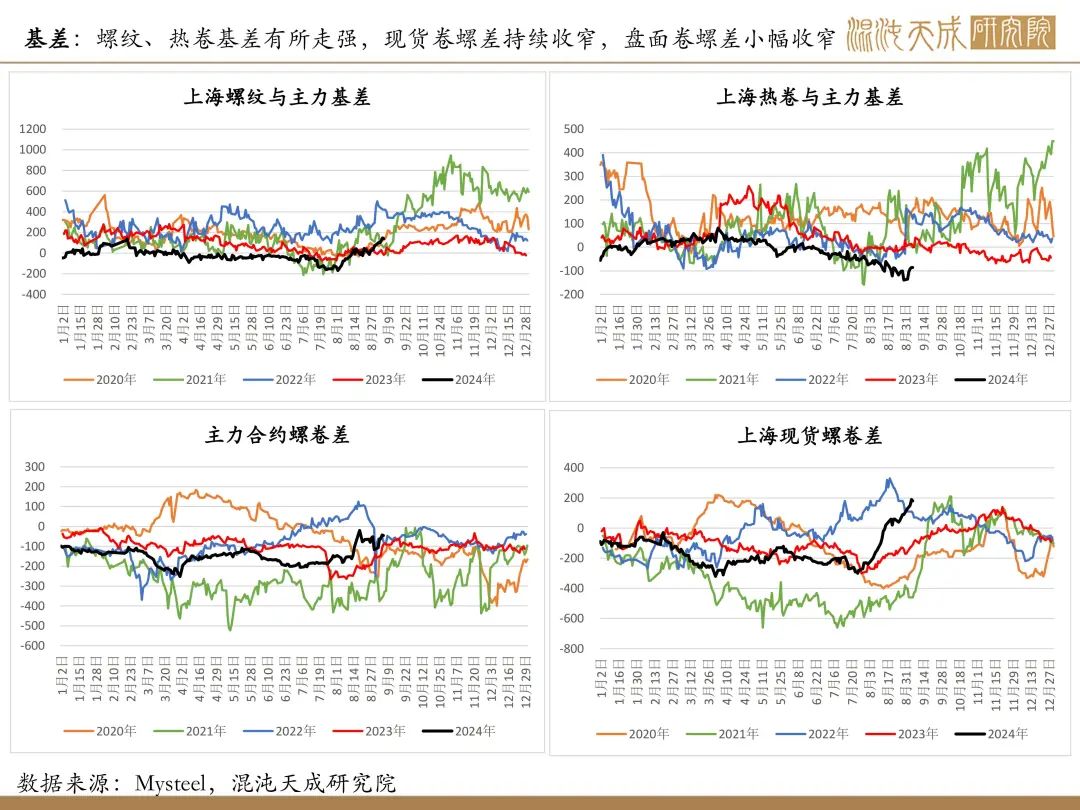

库存:五大品种钢材库存降幅有所收窄,厂库、社库延续下降,库销比小幅回落。

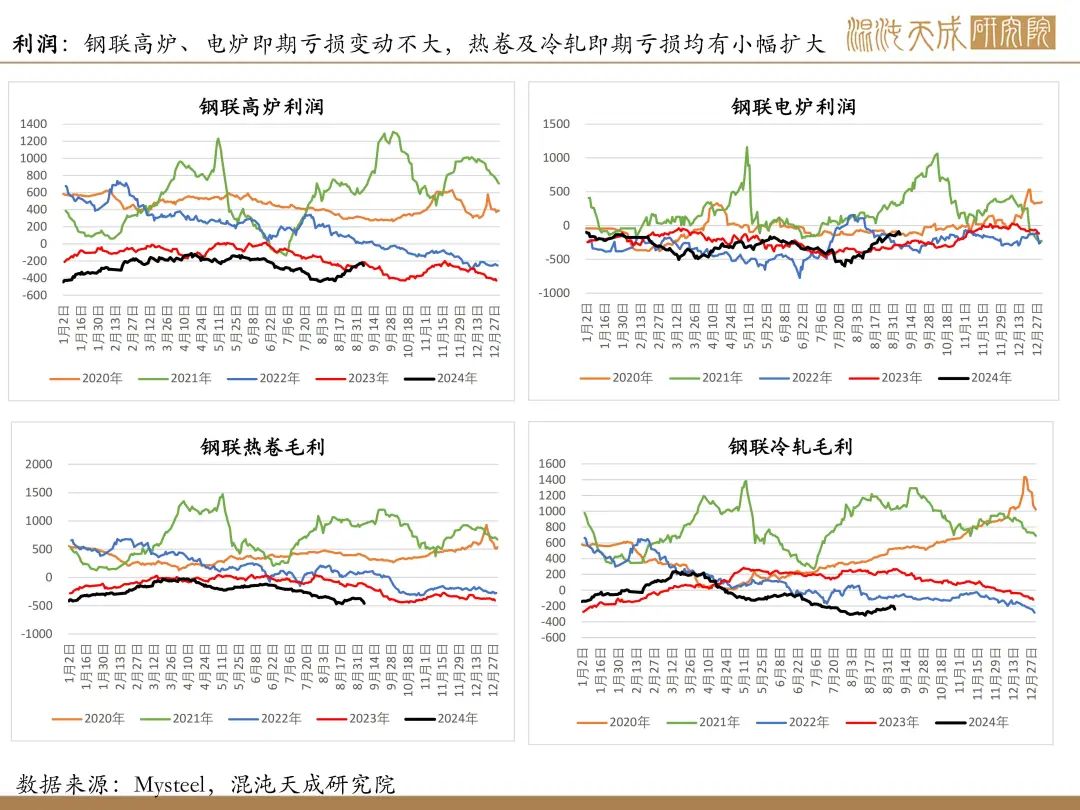

利润:本周钢厂盈利率微增,长、短流程即期亏损有所扩大,现货螺纹即期利润再度转负,冷热卷即期亏损均有增大,成材盘面利润先扬后抑维持低位。

策略:

结论:尽管钢厂盈利率仍处低位,但本周钢材产量已有所回升,根据SMM调研,9月建材产量环比8月增长近10%,但冷热卷产量可能有降,整体钢材供应依然趋增。建材需求表现依然喜忧参半,虽有季节性回升但仍处同期低位,制造业需求受制于国内外PMI的走弱也表现不佳,不过随着国内钢价回落,近期钢材出口空间趋增,但整体钢材需求表现依然偏弱。基本面供增需弱格局下,叠加海外衰退预期增强及国内经济政策不及预期,短期钢价走势可能继续承压。

策略:观望

风险提示:

国内政策或钢材旺季需求超预期;国内外宏观经济政治环境重大变动