【纯碱玻璃周报】宏观情绪悲观,玻璃纯碱螺旋下行

2024年9月7日 纯碱玻璃

宏观情绪悲观,玻璃纯碱螺旋下行

观点概述:

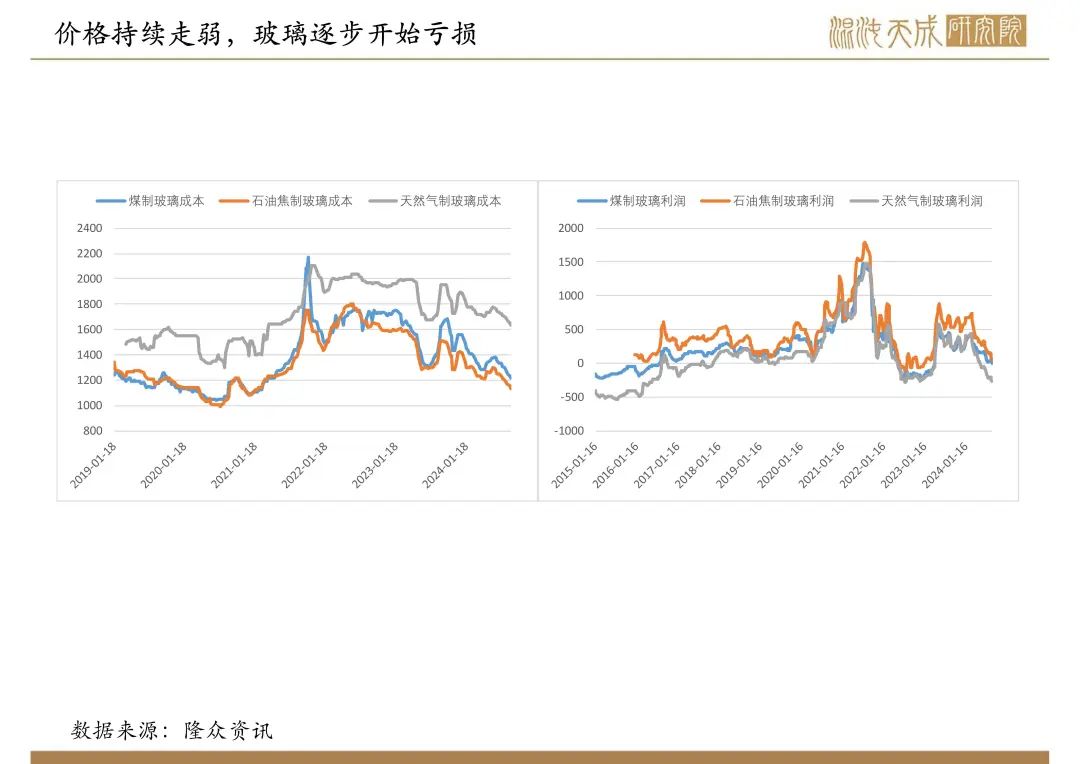

玻璃:

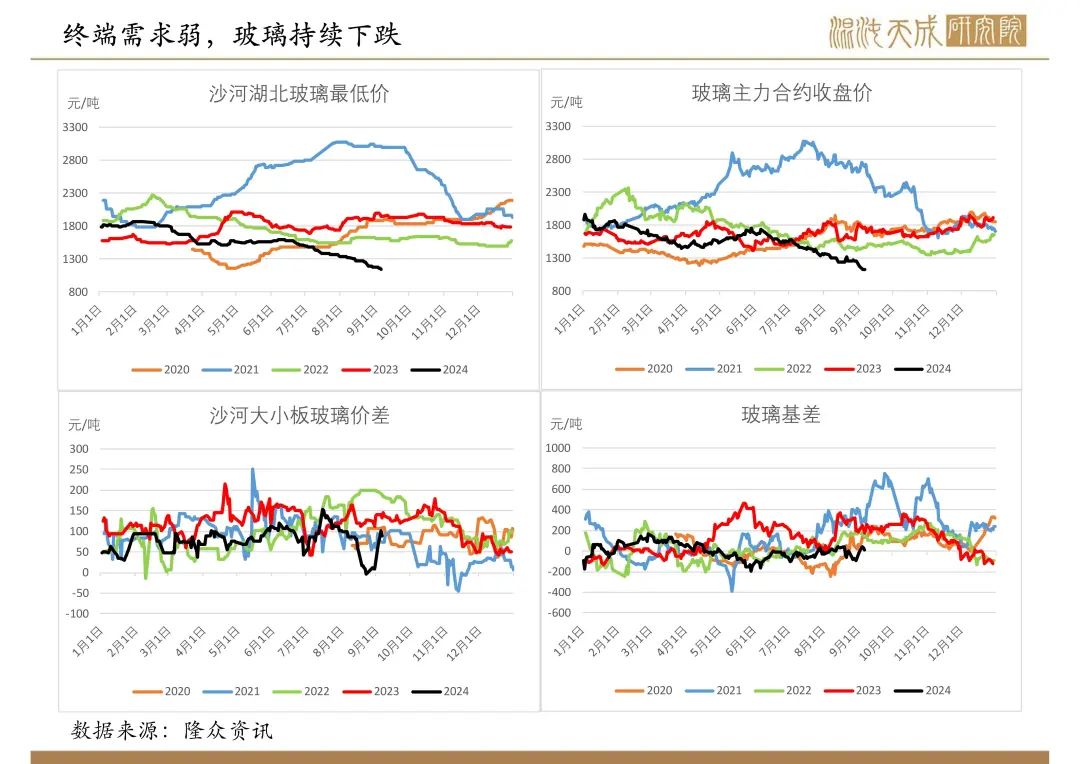

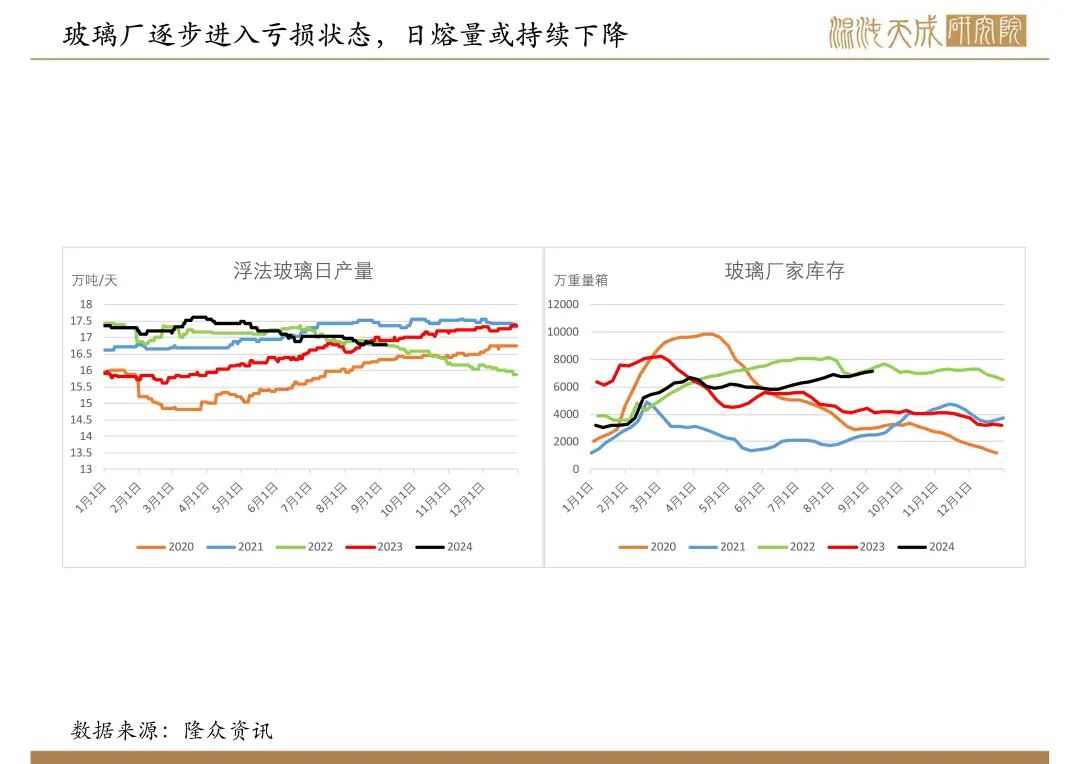

供给:本周玻璃日熔量16.7万吨/天,环比下降300吨/天,同比下降2535吨/天,处于历史中位。

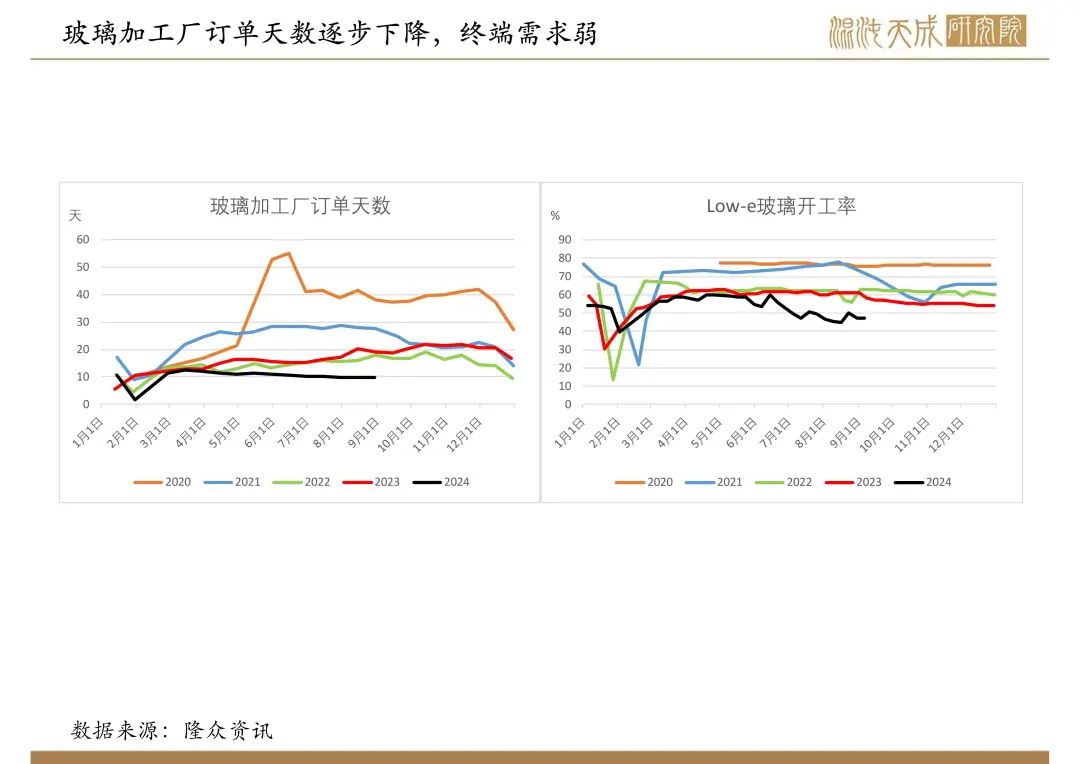

需求:8月底隆众统计玻璃深加工订单9.6天,环比-2%,同比-49%,全国深加工样本企业订单天数未有好转,部分区域订单甚至继续下滑,门窗行业拼价力度暂超深加工。工装类订单来看,伴随着部分深加工退出,局部区域内卷略有减轻,北部少数所持工装订单可排15-30天,但多数工装订单依旧匮乏;家装类订单基本依旧日清或者维持1-3天居多。

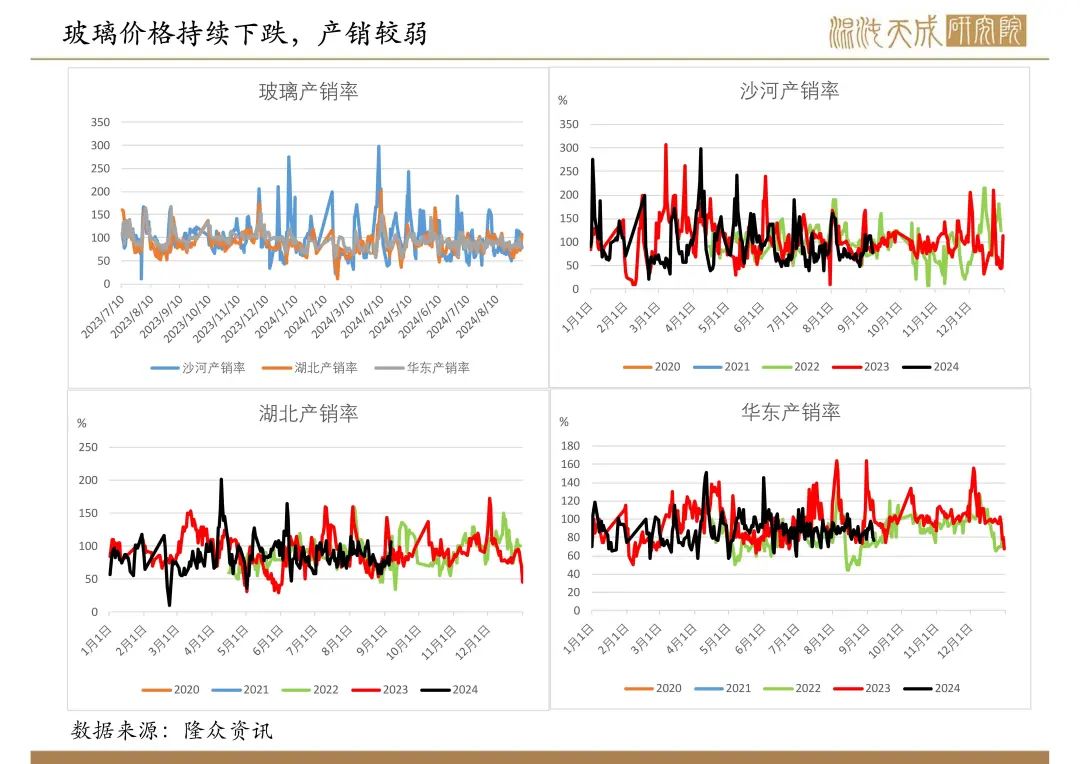

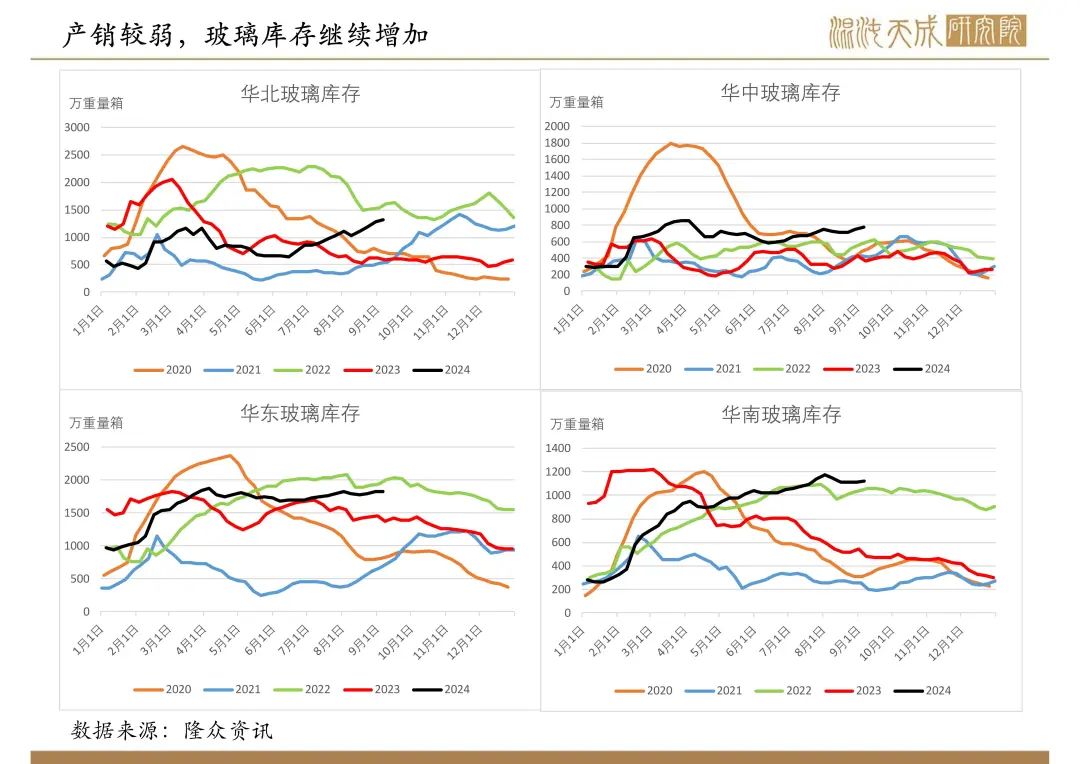

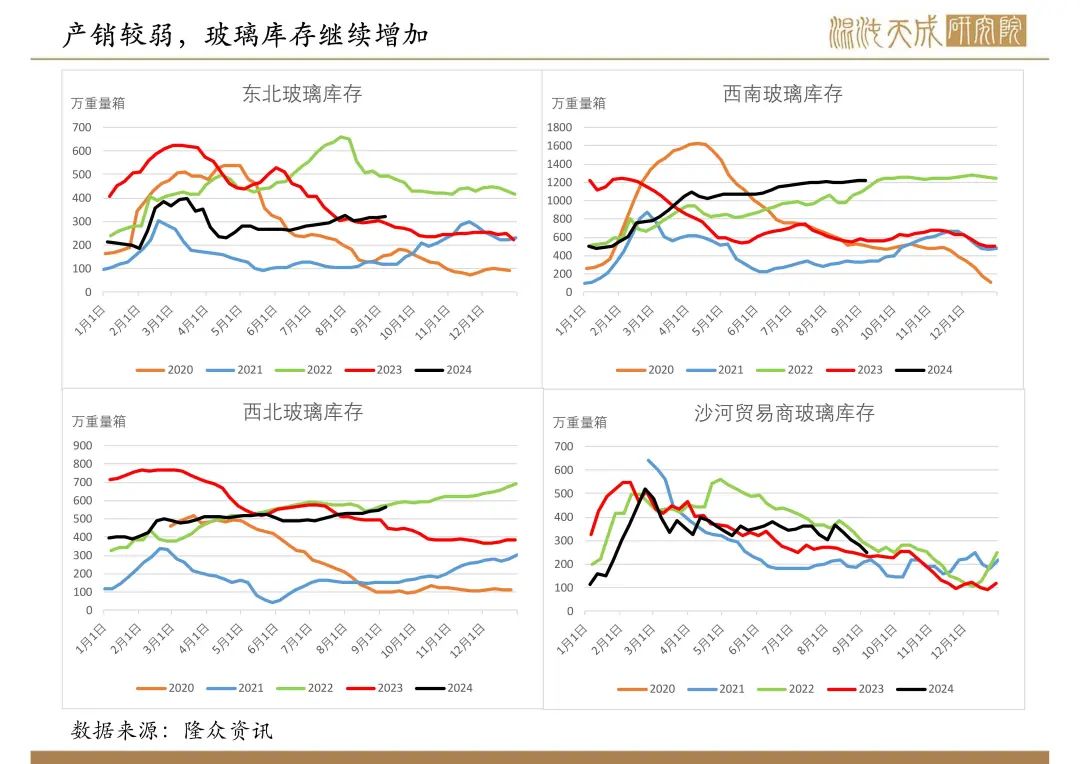

库存:本周玻璃厂家库存7146万重量箱,环比1.3%,库存处于历史较高位。

总结:中长期矛盾:根据新开工竣工周期计算,当前玻璃需求已进入持续下跌周期,需求增量依赖于保交房政策,但增量难改需求走弱趋势,玻璃行业未来两三年或持续承压。

当前矛盾:终端加工厂订单持续减少,远低于往年同期,验证需求走弱趋势,供需显过剩。房地产政策较难对玻璃需求产生重大利好,玻璃未来供需过剩比较明显,需要供给持续减量。当前玻璃纯碱成本螺旋下行,仍建议逢高空。

观点:偏空。

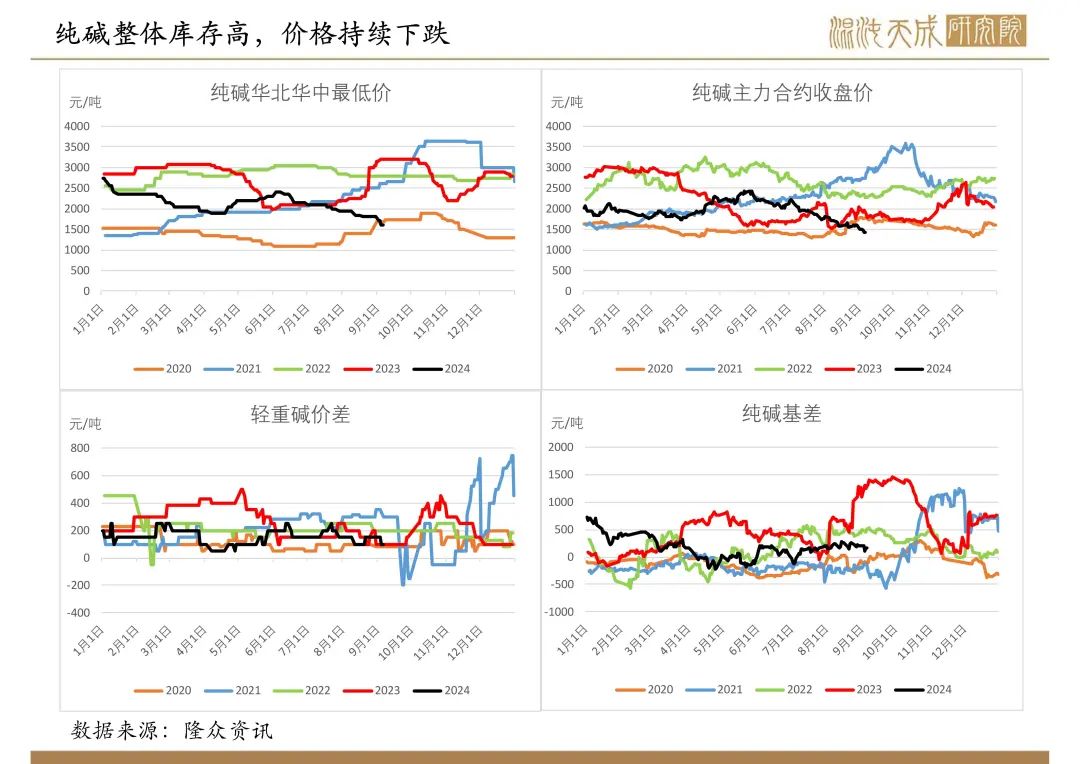

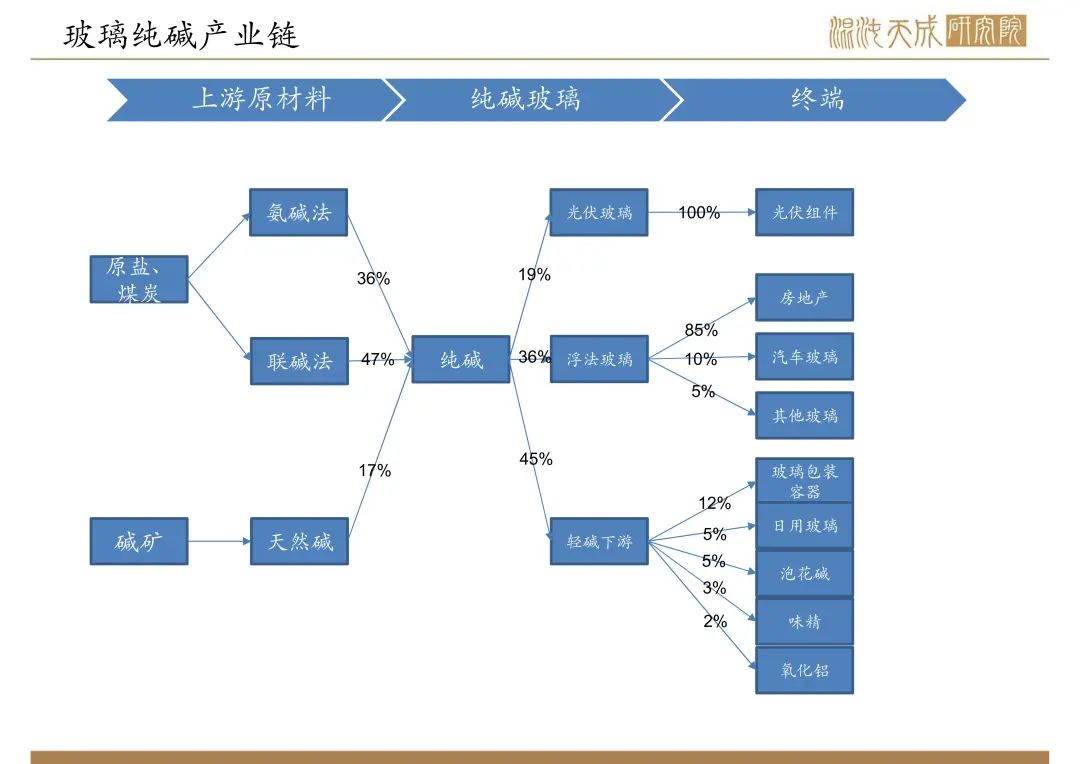

纯碱:

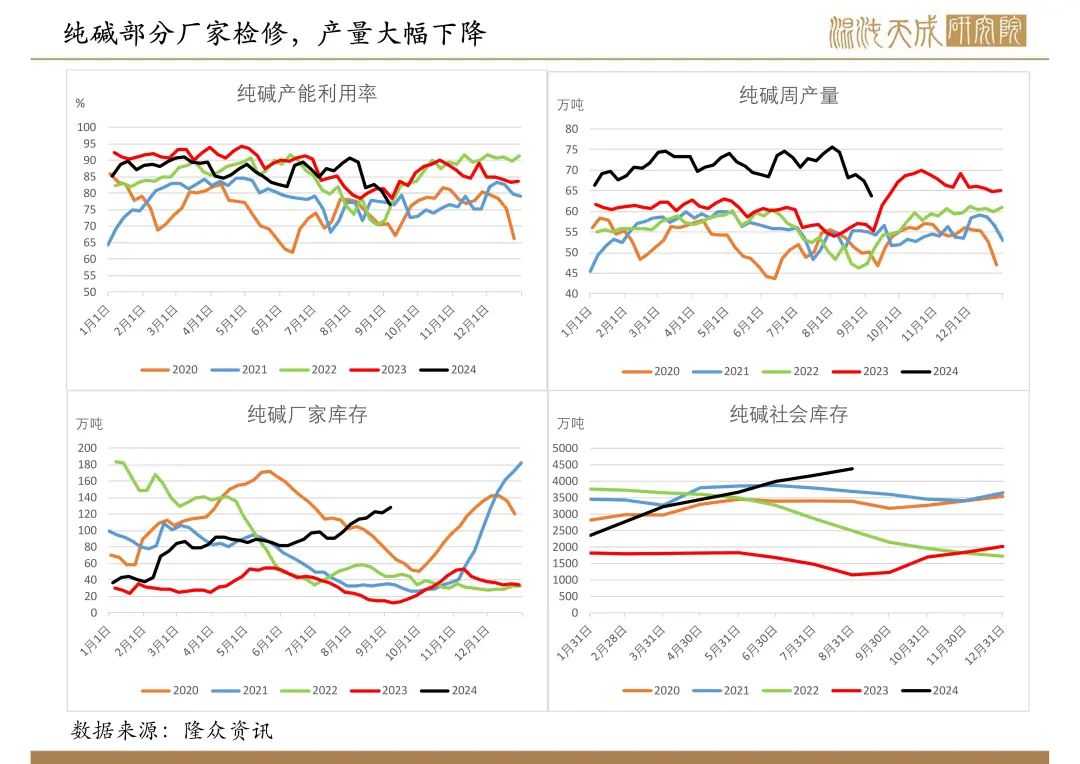

供给:

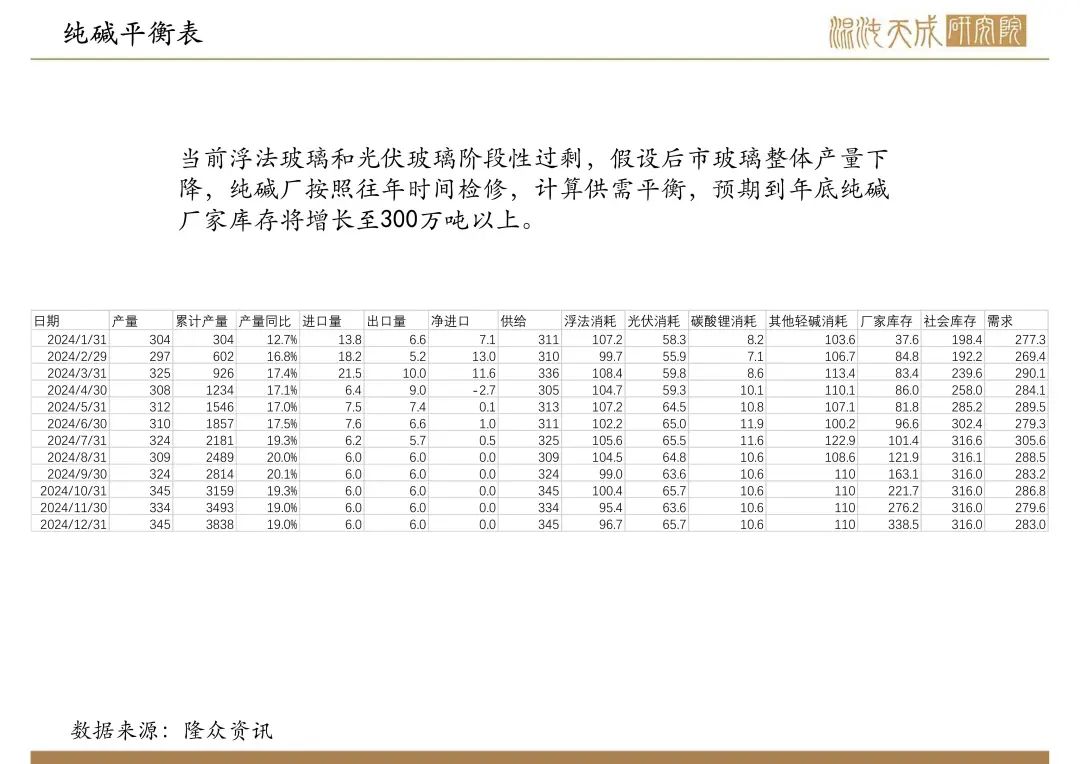

本周纯碱厂家继续检修,产量63.72万吨,环比-5.4%,同比15.3%,处于历史较高位,部分厂家检修,检修季进入尾声。

需求:

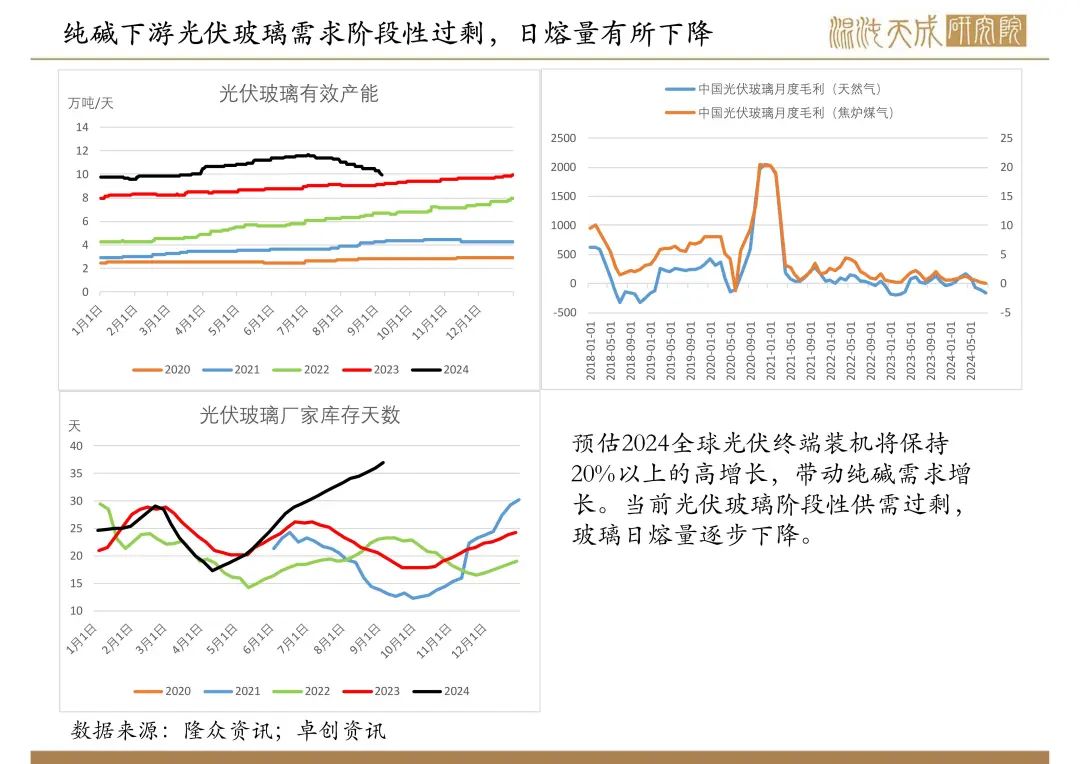

浮法玻璃弱势下跌至成本附近,冷修预期增加。光伏玻璃投产过快,阶段性供需过剩,日熔量有所下降。纯碱整体需求预期下降。

库存:

本周纯碱厂家库存128.36万吨,环比5.3%,同比929%,库存处于历史高位。纯碱厂库、交割库库存、玻璃厂原料库存加总超过430万吨,同比277%。

总结:

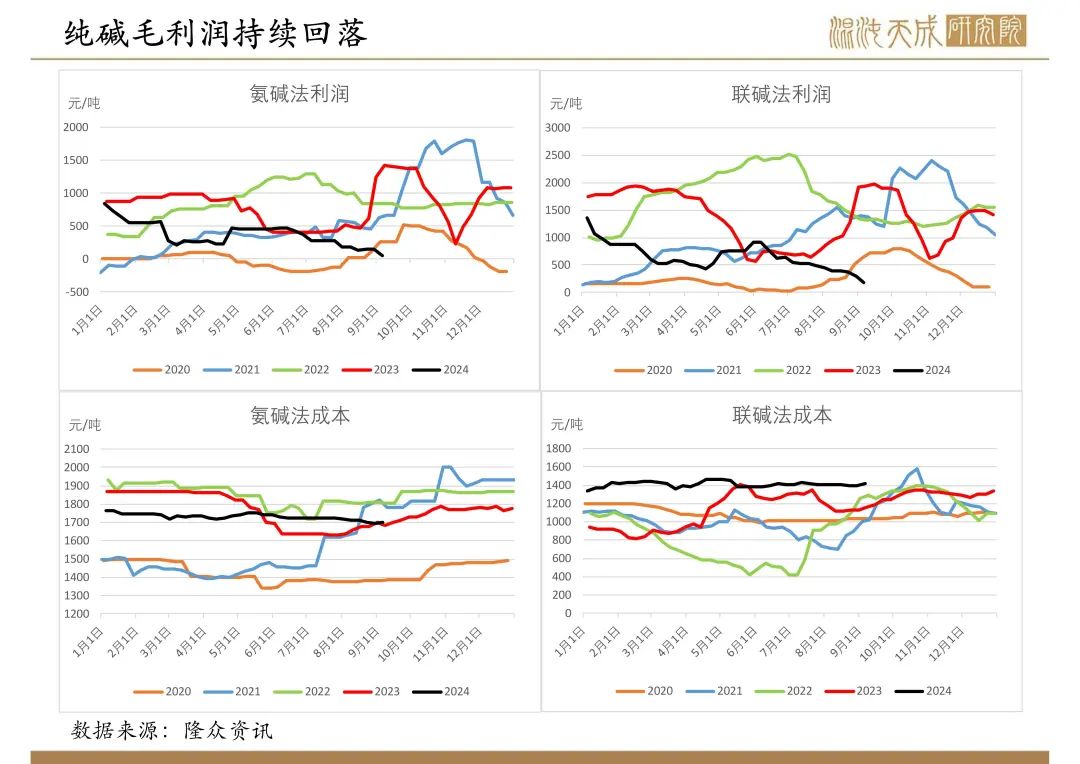

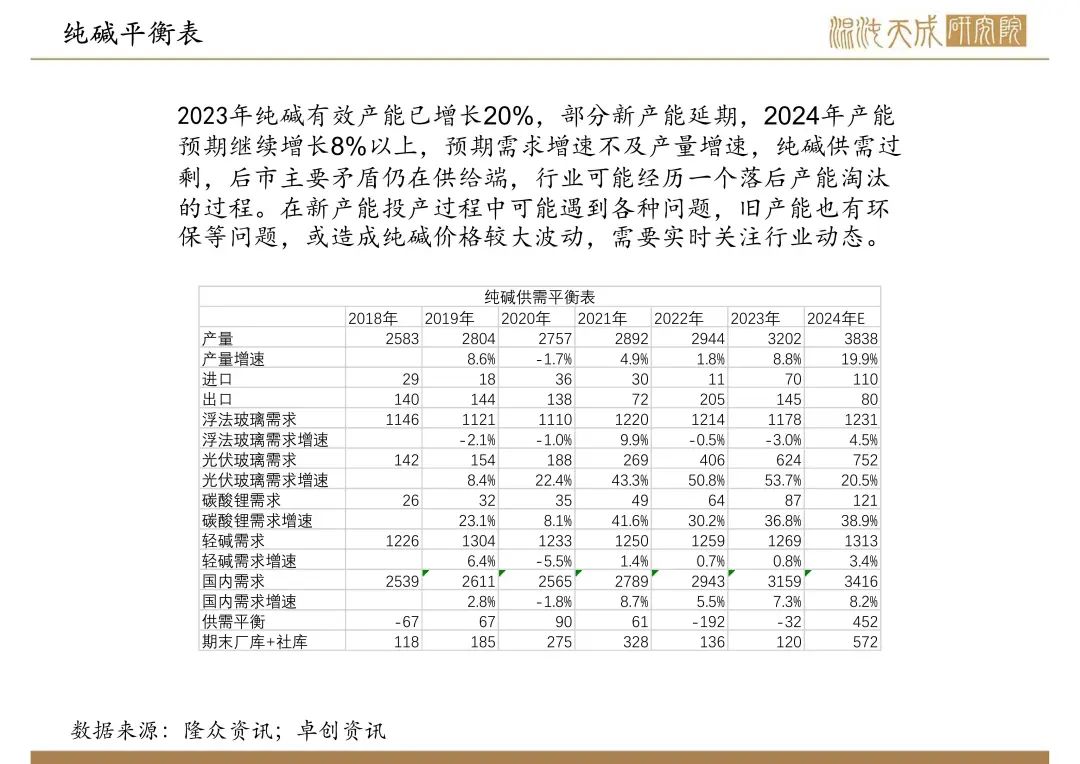

中长期矛盾:纯碱近两年产能增长30%左右,但需求增速无法匹配供给,供需过剩,中长期偏空。

当前矛盾:本周部分碱厂检修,产量有所大幅下降,季节性检修进入最后阶段,预期9月中旬整体检修逐步结束,虽然检修产量下降,但短期减产难以改变过剩格局,建议逢高空。

观点:偏空。