卷螺价差存在进一步收缩可能

9月以来,钢材价格延续7—8月的跌势,且跌幅有所扩大。螺纹钢、热卷主力合约9月首周分别下跌6.38%和7.28%,卷螺价差收窄72元/吨。结合两个品种基本面差异分析,预计未来一两个月卷螺价差仍有进一步收缩的可能。

本轮价格下跌的主要逻辑

和7—8月的下跌逻辑不同,9月第一周的下跌更多是宏观因素造成的。本轮黑色系下跌的起点是8月底公布的数据显示,中美制造业PMI均低于预期,随后美国就业数据表现欠佳强化需求走弱预期。同时,7—8月的下跌表现为期货升水环境下,钢材期现货价格同步下行,且现货跌幅更大,而本轮下跌过程中,现货跌幅明显小于期货,螺纹钢期货已经贴水100元/吨,热卷虽因基本面偏差,维持期货升水格局,但升水幅度明显收窄。

铁水流向发生变化

地产需求偏弱加上7—8月新旧国标切换,建材亏损幅度扩大,钢厂快速减产。螺纹钢周产量从6月底的244.76万吨减少至最低160.6万吨,降幅为34.38%。相反,热卷因上半年制造业韧性支撑,利润尚可,产量一直处在较高水平。截至9月6日当周,热卷产量为310.48万吨,仅比7月中旬的高点减少6.34%。

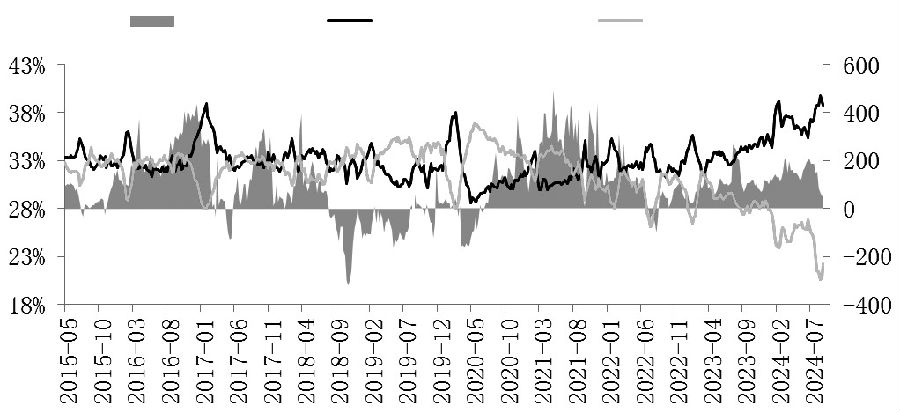

8月下旬新旧国标切换过后,热卷、螺纹钢利润出现反转。目前,螺纹钢即期利润回升至125元/吨,而热卷在-213元/吨。利润的差异导致近期钢厂生产有从热卷转向螺纹钢的迹象。8月下旬以来,螺纹钢周产量连续两周环比回升,累计回升12.16万吨,增幅为11.16%。不过,需要注意的是,当前,螺纹钢供应绝对量依然偏低。此外,从以往铁水流向出现变化的情况来看,在流向转变初期,卷螺价差会朝着原有方向运行一段时间,待供应格局发生明显变化,二者价差走势才会逆转。

图为铁水流向及卷螺价差走势

出口存在收缩预期

出口是支撑前7个月钢材需求的主要动力。测算数据显示,1—7月,我国粗钢表观消费量同比下降3026万吨,降幅为5.23%;粗钢净出口量则增加1075万吨,增幅为21.37%。钢材间接出口表现也较强。1—7月,机电出口量同比增加5.6%,增速较上半年回升0.6个百分点。分项来看,船舶、集装箱、汽车、机械等的出口不同程度增长。

但三季度开始,出口收缩预期升温。其一,针对中国钢材产品的反倾销调查增多,特别是7月底,越南启动了对中国热卷的反倾销调查。根据Mysteel的调研,我国钢厂对越南的热卷出口订单基本排到9月底,表明这一事件对国内出口商的交易情绪有很大影响。2024年上半年,我国对越南出口钢材637.21万吨,占国内出口总量的11.93%,越南成为我国第一大钢材出口国。其二,随着外需的走弱,国内外热卷价差8月下旬以来呈现下行走势。其三,全球制造业PMI连续两个月处于荣枯分界线以下,反映海外需求景气度的韩国和越南出口增速在8月双双回落,同时宁波集装箱出口货运指数跌至2000点附近,均表明未来几个月外需整体将走弱,钢材间接出口同样面临压力。

库存表现分化

螺纹钢在7—8月减产较为充分,这使得螺纹钢即使在下游需求偏弱的情况下,依然表现为去库。截至9月6日当周,螺纹钢库存降至555.63万吨,为近5年来的同期低位。新旧国标切换的影响也在逐渐减轻。根据Mysteel的最新调研,螺纹钢厂内旧国标总库存为46.95万吨,占总库存的16.63%,周环比减少31.39%。

热卷因供应充足,库存压力较大,截至9月6日当周为442.98万吨,同比增加64.56万吨。若再考虑到卷螺现货价差已经跌至-180元/吨,而期货价差仍在45元/吨附近,则期货价差有进一步收缩的空间。

综合以上分析,9月以来钢材价格的下跌更多是宏观因素导致的。不过,不同钢材品种之间基本面存在差异,螺纹钢产量、库存处于低位,基本面表现尚可,而热卷产量、库存都处于相对高位,且未来几个月面临出口下行影响,故卷螺价差存在进一步收缩的可能。(作者单位:东海期货)

来源:期货日报网