10年期国债期货仍有上涨空间

9月份以来,国债期货各期限品种强势上扬,近期长端债市启动新一轮上涨行情。笔者认为,与8月底由资金面宽松推动的短端债市的上涨行情不同,当前市场更多是在消化基本面通缩预期和央行货币政策预期带来的利多,所以30年期国债期货表现更好。短期看,基本面和政策面共同支撑的行情将延续,10年期国债期货仍有上涨空间。

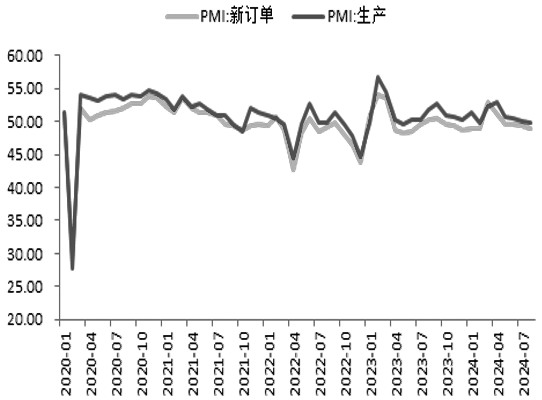

图为制造业PMI分项数据(单位:%)

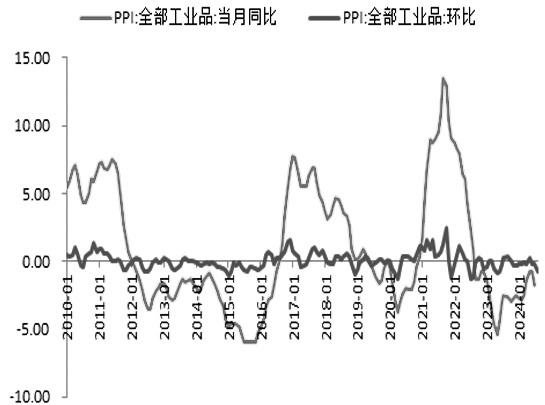

第一,通缩预期有所升温。从近期公布的官方制造业PMI数据看,制造业景气度出现下滑,8月制造业PMI较上月回落0.3个百分点,连续4个月位于荣枯线下方,需求不足的矛盾仍在。分类型看,中小型企业PMI低于荣枯线。由于中小型企业是提供就业的重要场所,后期中小型企业PMI能否有效改善至关重要。从分项数据看,8月PMI新订单指数为48.9%,较上月回落0.4个百分点,需求逐步走低,生产跟随走弱。且周一公布的价格数据使得市场对通缩的忧虑升温,CPI和PPI表现分化,CPI同比温和修复,但PPI同比大幅下挫,由于当前工业品价格仍在下行,意味着PPI后期仍有进一步下行的风险。8月CPI同比上涨0.6%,较上月回升0.1个百分点,但核心CPI同比上涨0.3%,较上月小幅回落。8月PPI同比由-0.8%扩大至-1.8%,PPI环比也从-0.2%下滑至-0.7%,通缩风险有所升温。实际上,上周中国人民银行前行长易纲在上海外滩金融峰会上表示,中国现在应该把重点放在抵挡通缩压力上,也透露出对通缩风险加大的担心。

图为PPI同比大幅回落(单位:%)

第二,国内基本面未见明显改善,降准预期升温助推国债多头行情。9月5日央行货币政策司司长邹澜在新闻发布会上表示,目前金融机构的平均法定存款准备金率大约7%,还有一定下降空间。中国人民银行将根据经济的恢复情况、目标的实现情况和宏观经济运行面临的具体问题,合理把握货币政策调控的力度和节奏。由于近期公布的经济数据进一步体现出温和修复特点,降准预期有所升温。目前市场对8月工业、投资、外贸增速的预期仍偏低,意味着需要更多宽松政策为经济企稳保驾护航。

第三,海外经济数据走弱,美联储降息在即,国内货币政策空间放大。8月美国ISM制造业PMI回升0.4个点至47.2%,已连续5个月萎缩,订单和生产指标下滑速度加快,新订单PMI降至15个月低点,生产PMI创2020年5月以来最低水平。美国8月非农就业人数增加14.2万人,低于预期的16万人。此外,美国6月非农新增就业人数从17.9万人修正至11.8万人,7月非农新增就业人数从11.4万人修正至8.9万人。且多个经济数据走弱强化了美联储9月降息的预期,也为我国货币政策提供了更大的空间。

第四,上周央行货币政策司司长邹澜指出,中国人民银行将持续推动社会综合融资成本稳中有降,同时,也要看到受银行存款向资管产品分流的速度,银行净息差收窄的幅度等因素影响,存贷款利率进一步下行,还面临一定的约束。说明短期存贷款利率下行仍面临约束,但也不是不会降低,要视经济后期的变化而定。近期资金面出现明显收敛,对国债短端利率下行构成压制,目前1年期国债收益率已经和DR007形成倒挂、1年期同业存单利率和短端利率背离,会限制短端利率的进一步下行。

综上,国内经济温和修复态势对债市仍有支撑,价格数据体现通缩特点,加大了市场对货币政策进一步宽松的期待。邹澜的讲话也表达了降准仍有空间的态度,但其对降息的表态仍偏保守,会降低短端期债市场的上涨空间,再加上近期资金面有所收敛将限制短端利率进一步下行。综合考虑基本面、政策面和资金面因素,笔者认为长端债市仍有上行空间,但不建议追高,可以逢低做多为主。由于10年期国债期货本轮上涨较为克制,存在补涨的可能性。(作者单位:徽商期货)

来源:期货日报网