美联储调息周期利率对国内棉花期价的影响

价格走势与调息周期长度、次数以及力度都有一定的内在联系

自21世纪以来,美联储共开启了3次加息与3次降息周期。大宗商品价格走势除受到利率等宏观层面的影响外,还会受到产业链供求状况、市场情绪以及本国所处经济环境所导致的财政货币政策变化等多种因素的主导。因此,在这种复杂环境下,我们经常可以看到,在美联储加息周期内,部分大宗商品价格不降反涨;抑或是在降息周期内,出现价格由涨转跌这类异常现象。本文以棉花作为研究样本,利用VAR模型以及主成分分析法,研究美联储调息对我国棉价的冲击程度,探讨引发相关价格变动的主要影响因素。

[研究背景]

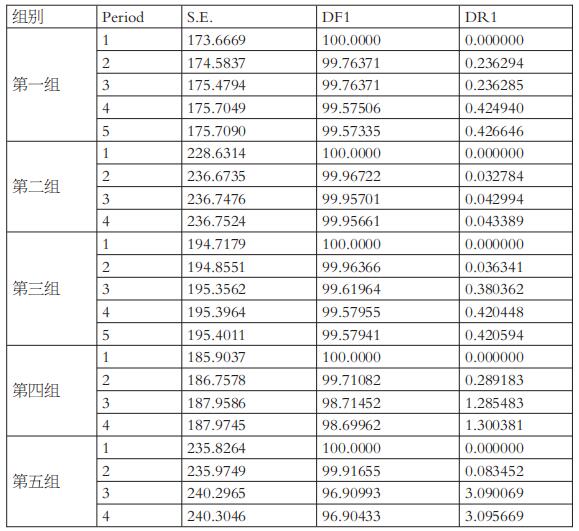

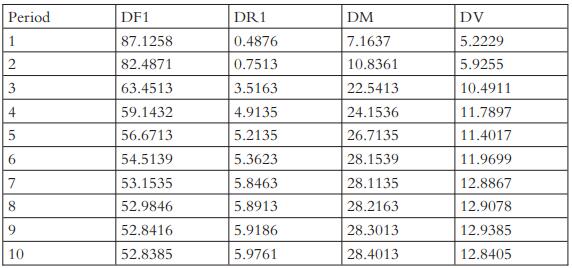

美元作为世界核心的储备货币之一,其利率变动对全球大宗商品的走势产生深远影响。自21世纪以来,美联储共开启了3次加息与3次降息周期(见表1)。从理论上来说,加息通常发生在经济过热或通胀压力上升的情况下,通过提高利率来抑制需求,控制通胀。美联储加息通常会导致市场流动性收紧,这可能会对大宗商品价格产生负面影响。加息可能会抑制经济增长,减少对大宗商品的需求,从而导致价格下跌。此外,加息还可能导致美元升值,进一步压制以美元计价的大宗商品价格。

与加息相反,美联储降息通常会释放流动性,刺激投资和消费,促进经济增长。降息可以增加市场的流动性,降低借贷成本,鼓励企业和个人增加投资和消费,从而刺激经济活动。此外,降息还可能导致美元贬值,对于以美元计价的大宗商品而言,这通常意味着价格相对上涨。大宗商品价格走势除受到利率等宏观层面的影响外,还会受到产业链供求状况、市场情绪以及本国所处经济环境所导致的财政货币政策变化等多种因素的主导。因此,在这种复杂环境下,我们经常可以看到,在美联储加息周期内,部分大宗商品价格不降反涨;抑或是在降息周期内,出现价格由涨转跌这类异常现象。本文以棉花作为研究样本,利用VAR模型以及主成分分析法,研究美联储调息对我国棉价的冲击程度,探讨引发相关价格变动的主要影响因素。

表1为21世纪以来美联储调息周期及利率变化

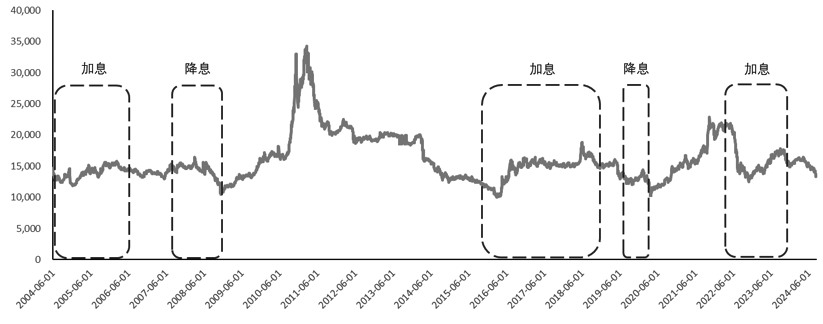

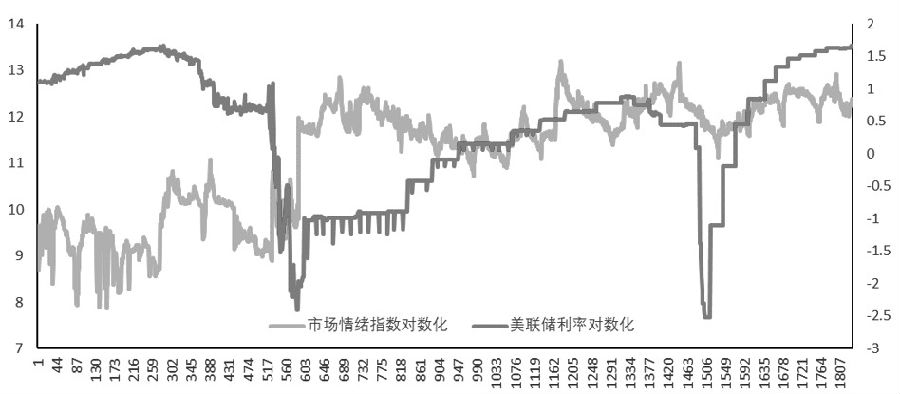

国内郑棉期货合约于2004年6月上市,共经历美联储3个完整的加息周期以及2个降息周期。从图1我们可以看出,在第1次与第2次加息周期内,郑棉价格走势整体呈现上涨趋势;第3次加息周期中,郑棉价格呈现先跌后涨的特征。在第1次降息周期内,郑棉价格震荡下降,在第2次降息周期内,郑棉价格则略有上涨。在不同的调息周期内,大宗商品的价格走势与调息周期长度、次数以及调息力度都有一定的内在联系。

图1为郑棉主力合约上市以来收盘价与美元调息周期划分

[理论基础]

蒙代尔-弗莱明-多恩布什模型(M-F-D模型)在继承蒙代尔-弗莱明模型的基础上,引入了理性预期和汇率超调两个新假设,这一模型在国际货币政策研究领域具有深远的理论与实践价值。该模型沿用蒙代尔-弗莱明模型的前提,即资本在国际市场上具有完全的流动性。

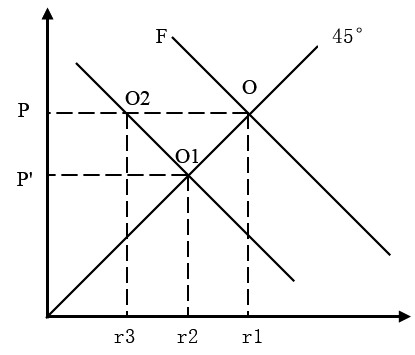

假设利率传导机制只在中美两国之间发生作用。在美联储提高利率之后,市场预期美元将增值而人民币将回落,资本自由流动的假设导致汇率立即发生变动。然而,商品市场的调整速度不及资本市场,这导致汇率随后出现回调。如图2所示,F线代表货币市场的均衡状态,汇率与价格水平呈反向关系,45°线表示汇率与价格水平在长期均衡状态下的购买力平价曲线。初始均衡点为O点,由于外国加息和经济紧缩的影响,商品市场和货币市场都需要进行调整,以达到新的均衡点O1。但由于资本的完全流动性,汇率会立即发生变化,而商品价格的调整则较为缓慢,因此首先达到的是与O1点平行、价格水平保持不变的短期平衡点O2。随后,随着商品市场价格的逐步调整,价格从P点缓慢调整至P',汇率从r2点调整至r3,最终达到新的均衡状态。在此过程中,可以观察到汇率出现了超调现象,汇率下降的幅度r1至r2超过了实际均衡汇率的变动r1至r3。

图2为多恩布什汇率超调模型

在多恩布什提出的汇率超调模型中,汇率在短期内会出现较大幅度的波动,而中国商品市场的价格变动相对较小。这种情况导致中国商品价格相对于其他国家更具有优势,从而促使美国增加对中国商品的进口,同时减少对本国商品的购买量,进而提升中国的产出水平。

依据蒙代尔-弗莱明模型的理论框架,在国际资本自由流动的背景下,美联储的加息举措可能会促使其他国家也采取加息措施。同时,中国利率的调整将直接作用于中国的产出水平。利率变动对国内产出的影响主要通过两条路径实现:一是通过投资渠道,二是通过消费渠道。根据凯恩斯的货币需求理论,人们的货币需求可划分为交易性需求、预防性需求和投机性需求三类。当利率上升时,投机性需求会增加,而交易性需求和预防性需求则会减少,这导致LM曲线向上移动,从而降低产出。

在消费层面,欧文·费雪的跨期选择模型提出,人们在做出消费决策时需要在当前消费与未来消费之间进行权衡。消费通常发生在当前,而储蓄则可视为未来的消费。利率上升对消费的影响可以通过收入效应和替代效应来分析:利率上升增加了人们的实际收入,收入效应促使人们在两个时期都增加消费;同时,利率上升使得未来的消费相对更为经济,当前消费的成本上升,替代效应导致人们倾向于在当前减少消费并增加储蓄,以便在未来增加消费。这两种效应的综合作用均指向未来消费的增加,而当前消费的增减则取决于收入效应和替代效应的相对强度。

美联储提高利率对汇率产生影响,这种影响随后传导至净出口,而净出口是实际产出变动的一个关键因素。在不存在进出口限制的情况下,一方面,美元加息导致美国国内投资和消费减少,进而缩减进口规模,相应地,中国的出口也会下降。另一方面,中国商品与美国商品之间存在替代关系,美元升值导致人民币回落,以人民币计价的商品价格变得更低,这使得中国商品相对于美国国内商品具有价格优势,因此美国对中国商品的需求增加,而对美国国内商品的需求减少,这将增加从中国的进口,对中国产出产生影响。

信号渠道传导机制描述的是美联储通过公开发布货币政策等信息,以此影响投资者对未来货币政策走向的预期,进而影响市场预期,最终对实体经济产生影响的过程。这一传导机制的历史根源可以追溯到20世纪70年代的理性预期革命,该理论认为,如果所有市场参与者都能准确预测政策动向并据此采取行动,那么政策效果将大打折扣。尽管理性预期假说与实际经济运行情况存在差异,但政策信息的公开确实为市场提供了信号,例如美联储发布的前瞻性指引可能会促使中国投资者调整其对实际产出的预期。在当前互联网高速传播经济信息的背景下,多数投资者对经济预期的共识可能会形成市场主体的一致性预期,随着经济的运行,这种预期可能会自我强化,形成所谓的“羊群效应”。

[实证研究]

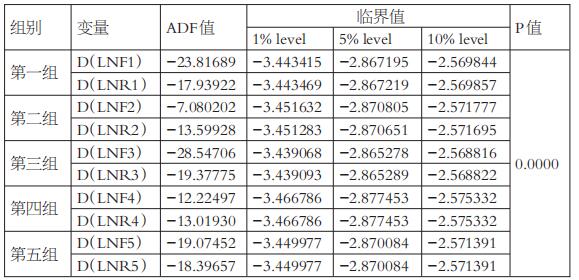

为便于问题的研究,减少非相关性因素的影响,本文分别对美联储调息5次周期内的郑棉期价及美联储利率变动进行各自独立的对比分析。为保证数据的平稳性,本文对所有原始数据进行对数化处理。按照时间顺序,F1、R1分别表示首次调息周期2004年6月至2006年6月的郑棉期货结算价与美联储利率;以此类推,F5、R5分别表示末次调息周期2022年3月至2023年7月的郑棉期货结算价与美联储利率。首先对以上5组数据进行ADF检验,由于原始对数数据未通过ADF检验,故对原始数据进行一阶差分处理,结果如表2所示。

表2为ADF检验结果

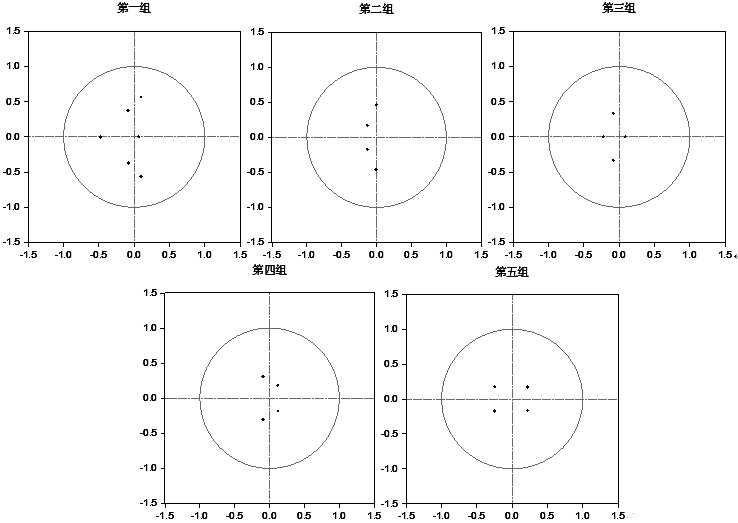

由表2可知,经一阶差分后处理的5组数据均通过ADF检验,表明数据不存在单位根,即证明数据是平稳的,不具备随机漂移的特征,故可以建立VAR模型(见图3)。根据ACI与SC最小判断准则,我们在第1组中选择模型滞后3期,第2至5组滞后2期,所有点均落在单位圆内,如图2所示,故认为建立的VAR模型是稳定的。

图3为单位根检验结果

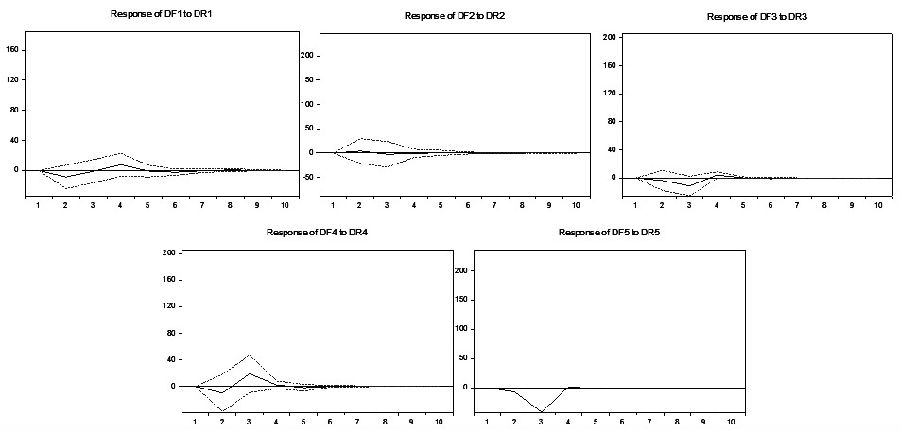

建立稳定的VAR模型之后,我们通过图4可以看出,在5组数据中,除第2组数据显示,郑棉期价对于美联储利率在初始时期呈现出微弱的正向冲击反应外,其余4组数据结果均表明,郑棉期价对于美联储利率的变动先表现出负向的冲击结果,随后美联储利率再给郑棉期价一个正向的冲击作用,并且这种作用在5期之后逐步趋于衰退。这表明,在美联储调息的初期,大概率会对郑棉期价造成与利率变动方向相反的影响。即在加息初期,提高利率来抑制需求,棉价受利率影响宏观承压,价格略有走低;但由于加息通常发生在通货膨胀时期,叠加市场情绪消化的影响,故后期通货膨胀的影响开始在价格运行中得到体现,即在加息后期价格有所反弹。降息周期所引发的效果与加息周期相反,降息周期初期释放流动性,刺激投资和消费,棉价上涨。但在降息后期,经济低迷所引发的价格下跌局面便会显现。这表明,脉冲响应结果具有现实的经济学意义。

图4为脉冲响应示意

同时,我们能通过表3看出,在美联储调息周期开始初期,价格并未达到最大程度的反应,这表明市场需要一定的反应时间。在5组数据中,基本是第3、第4期时美联储调息对价格的解释程度最高,随后解释力度逐步趋于稳定。我们也能从表3中看出,美联储调息周期对价格的解释程度与调息的时间长度和调息的力度密切相关。第5组,美联储在16个月的时间内进行了11次加息,加息幅度为5.25个百分点。相较于其他4次调息,第5次调息时间长度短、幅度大,因此我们能够看到,在第5组中美联储调息对价格的解释力度相对于其他4组更为有力。

表3为方差分解

美联储调息的利率变动直接对大宗商品价格产生影响之外,市场情绪对美联储调息的反应也会对大宗商品价格走势产生影响。为进一步研究美联储调息对市场情绪及大宗商品价格的影响,本文通过主成分分析法构造美联储调息周期内市场情绪价值指数,以持仓量、成交量、基差以及每日仓单存量作为构建市场情绪价值指数的因子。为便于表示,本文用X1表示持仓量,X2表示成交量,X3表示基差,X4表示每日仓单存量,对上述4组数据进行标准化处理之后,进行KMO和Bartlett球形度检验,结果如表4所示。

表4为KMO和Bartlett球形度检验

由表4可以看出,KMO值大于0.5,同时Bartlett球形度检验显著性为0,这表明数据呈现出球形分布,符合标准,各个变量在一定程度上相互独立。从表5可知,前3个成分的累计贡献率为94.4%,满足累计贡献率大于85%的原则,故本文选择提取3个主成分进行分析。

表5为总方差解释

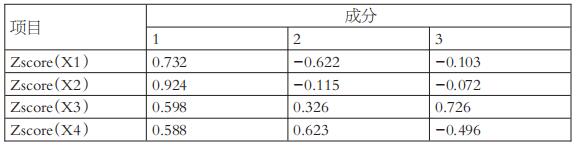

在第一主成分中,主要反映持仓量与成交量指标,在第二主成分中,主要反映仓单存量指标,在第三主成分中,主要反映基差指标,具有经济学意义,表明分组具有合理性。

表6为成分矩阵

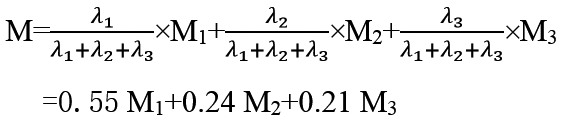

随后将计算的特征向量与标准化后的数据相乘,得出主成分得分值,用M1、M2、M3分别表示构建市场情绪的每个主成分的线性组合,如下式所示:

M1=0.51X1+0.64X2+0.41X3+0.41X4;

M2=-0.66X1-0.12X2+0.34X3+0.66X4;

M3=-0.12X1-0.08X2+0.82X3-0.56X4。

以每个主成分所对应的特征值占所提取主成分总的特征值之和的比例作为权重计算市场情绪价值指数模型M,<Z:\KT2024\240911c5.tif>表示特征值,表达式如下所示:

图5为市场情绪价值指数与美联储利率对数化走势

本文根据构建的市场情绪价值指数模型做出市场情绪指数与美联储利率对数化走势,如图5所示,能较为有效地拟合出市场情绪对于美联储调息的变化。考虑到棉花价格受到当年度供求关系影响,因此加入供求因子(V),与市场情绪价值指数共同判断美联储调息周期对棉价走势的影响。由表7可知,在加入了市场情绪价值指数及供需因子后,对郑棉期价的解释能力得到了明显的增强。在第3期各因子解释力度出现较为明显的增长,随后解释力度逐步趋于平稳。这表明,美联储加息周期除通过自身的利率变动对价格产生影响外,更多地是通过市场情绪间接地对价格产生影响。

表7为加入市场情绪价值指数及供需因子后的方差分解

[结论建议]

本文通过研究发现,在加息初期,美联储提高利率来抑制需求,以棉花为研究样本的大宗商品受利率影响宏观承压,价格略有走低;但由于加息通常发生在通货膨胀时期,叠加市场情绪消化的影响,故后期通货膨胀的影响开始在价格运行中得到体现,即在加息后期价格有所反弹。降息周期所引发的效果与加息周期相反,降息周期初期释放流动性,刺激投资和消费,棉价上涨。但在降息后期,经济低迷所引发的价格下跌局面便会显现。在通过VAR模型以及主成分分析法构建市场情绪价值指数后发现,美联储调息周期不仅会通过利率渠道对我国大宗商品价格产生影响,更会在市场情绪作用的带动下进一步影响我国大宗商品价格走势。因此,笔者提出以下两点建议:

第一,利率传导渠道在货币政策传导中扮演着核心角色,对宏观调控和经济发展的影响至关重要。LPR形成机制的改革标志着官方利率与市场利率并轨的起点,这是利率市场化进程中的关键一步。然而,利率市场化的改革仍需在多个关键领域持续深化。

其一,需要进一步优化利率走廊机制,推动货币政策调控框架从数量型向价格型转变。面对美国货币政策的频繁调整,我国央行应采用市场化的手段来调控和引导利率水平,积极利用价格型货币政策工具进行调节,建立利率走廊,确保传导渠道的畅通,维持中美利差的稳定,以防止短期国际资本的大幅波动对我国股市价格产生负面影响。其二,需要丰富和完善货币政策调控工具。根据货币政策调控的具体目标,灵活选择合适的政策工具。一方面,完善货币政策工具的期限结构,加强长期货币政策调节工具的创新和应用。另一方面,丰富结构性货币政策工具,引导资金流向国民经济的重点领域和薄弱环节,积极发挥货币政策工具的结构调整功能。

第二,市场情绪是美联储调息影响我国股市价格波动的重要传导途径之一,对投资和消费决策产生深远影响,对国内经济的健康稳定发展具有重要作用。因此,相关政策制定部门应密切关注市场情绪变化,重视预期管理,提高前瞻性,积极利用预期管理工具引导公众预期。市场监管机构应加强对大宗商品市场的监管,确保市场交易的公平性和透明度。通过提高市场信息的透明度,减少信息不对称,可以降低市场参与者非理性行为的发生。同时,针对可能出现的极端市场情况,相关部门可以建立应急机制,包括紧急干预措施和风险缓冲机制。这些机制可以在市场出现剧烈波动时,迅速采取措施,稳定市场情绪,防止价格出现非理性波动现象。

此外,可以加强金融市场参与者的教育,提升其整体素质和能力。通过加大金融和经济知识的普及和宣传力度,畅通金融市场预期管理的传导,减少金融市场参与者非理性投资行为对股市价格和国内经济产生的负面影响,维护金融市场的稳定,促进金融市场的健康长远发展。(作者单位:华安期货)

来源:期货日报网