回调空间有限

[淡季不淡]

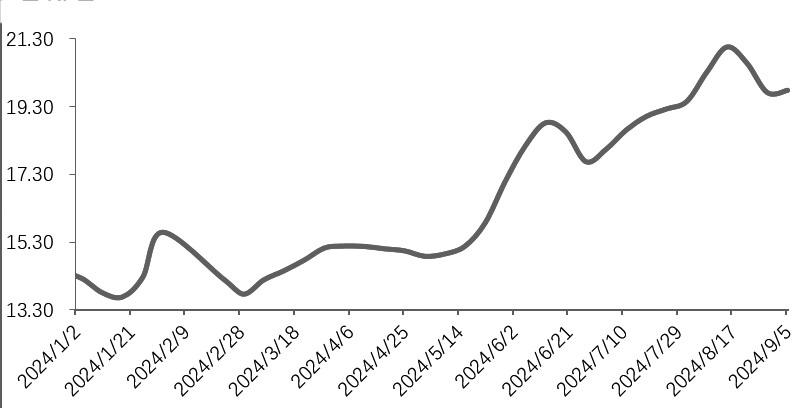

7月猪价节节攀升,8月虽先强后弱,但均价仍高于7月份。相关数据显示, 7月31日全国外三元生猪出栏均价为19.67元/公斤, 8月15日涨至21.17元/公斤,累计上涨1.5元/公斤,涨幅7.63%。主要原因:8月虽然是生猪季节性消费淡季,但月初部分集团场出栏计划收紧,较高的肥标价差叠加相对高位的猪价,买涨不买跌心理支撑二育进场及散养户惜售情绪增强,市场看涨情绪递增,猪价震荡上行。8月下半月,猪价逐步回落,8月28日最低跌至19.28元/公斤,跌幅8.93%。一方面,高猪价下屠企白条走货不畅,制约了屠企的接货意愿;另一方面,肥标价差走弱,引发二育及散户级规模主体出栏积极性增强,市场供应略显宽松,拖累猪价高位回落。

8月末至9月初部分集团场供应节奏收紧,叠加开学季食堂备货提振,猪价出现短暂反弹,但反弹时间及幅度均受限。主要原因是前期压栏及二育补栏的中小标猪陆续达到出栏体重,且南方部分区域高温及高湿天气导致消费跟进较差,拖累猪价整体走弱。相关数据显示,截至9月10日,全国外三元生猪出栏均价为19.57元/公斤。

图为全国外三元生猪价格(元/公斤)

[扩产能意愿不足]

养殖端的盈利和亏损将直接或间接影响母猪产能的增减,当有较为客观且一定持续性的盈利时,养殖端能繁母猪存栏会增加,相反盈利不足或者亏损会加速能繁母猪的去化。

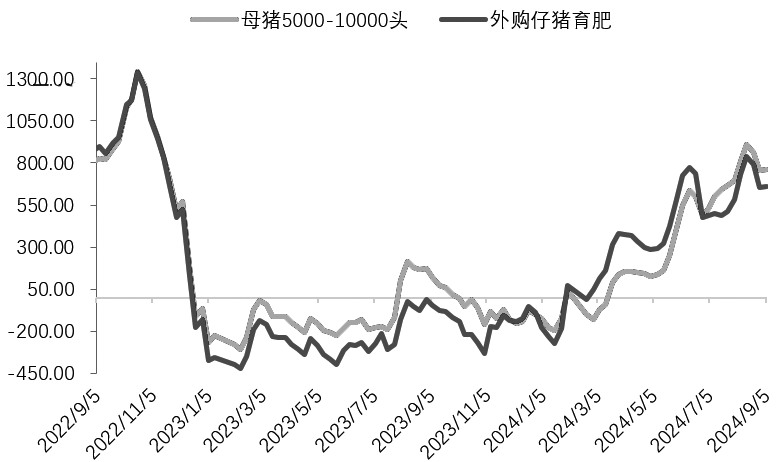

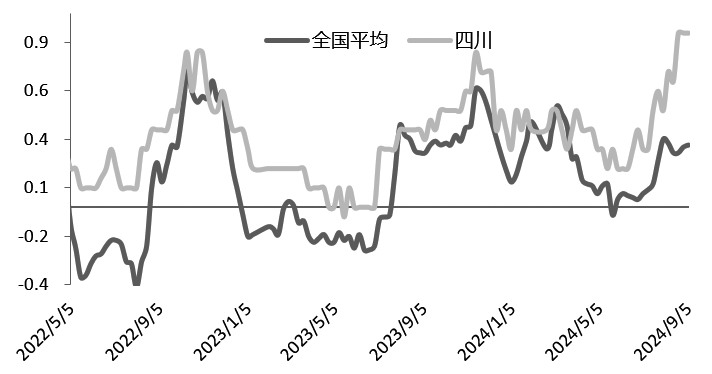

从2024年开始,生猪价格持续回暖。相关数据显示,截至9月10日,全国外三元生猪出栏均价为19.57元/公斤(最低价格为1月13日的13.35元/公斤,最高价格为8月15日的21.17元/公斤)。外购仔猪育肥模式的养殖利润自2024年2月29日开始扭亏为盈,自繁自养模式的生猪养殖利润自2024年3月21日开始扭亏为盈。

图为生猪养殖利润(元/头)

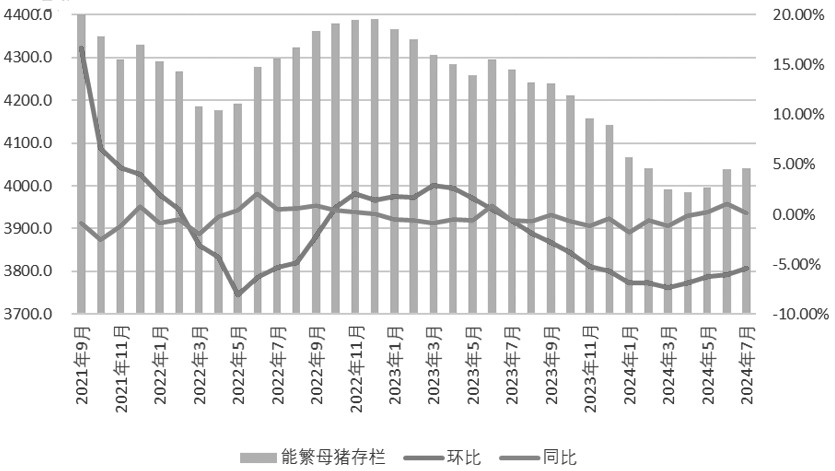

据农业农村部数据,全国能繁母猪存栏自2024年5月开始环比回正。截至2024年7月,全国能繁母猪存栏4041万头,月环比增长0.1%,同比下滑5.40%,累计增幅1.38%,月平均增幅0.46%。

图为能繁母猪存栏(万头)

从相关数据可以看出,今年养殖端扩产能较为谨慎,主要原因一方面是母猪补栏占用资金较大,且养殖至商品猪出栏的周期较长,在经历之前一年多的亏损之后,养殖户资金压力较大,部分规模场以及中小养殖户直接转为育肥模式或者给集团公司做代养。另一方面,2023年下半年的生猪疫病给养殖户造成的恐慌心理仍在,虽然今年生猪养殖早已扭亏为盈,但养殖户担心今年冬季猪病再次发生。总之,养殖户养殖模式和心态的转变,导致今年整体母猪补栏较为谨慎,大型集团场有一定范围的扩产能动作,而中小规模场和散户群体多处于观望状态。

[二育出栏节奏加快]

从8月中旬开始,猪价由强转弱,二育出栏积极性明显提高。相关数据显示,2024年8月21至31日,二育销量占比2.65%,二育栏舍利用率下降速度加快,截至8月31日,二育大省辽宁、河南、山东、江苏、江西的育肥栏舍利用率分别为65%、56%、68%、50%、58%,较年内栏舍利用率高点分别下滑23%、19%、22%、19%、23%。虽然在猪价回调阶段二育有出栏也有补栏,但补栏较少,多数为观望状态。

从养殖周期推算,新一轮二育补栏相对集中的时间或在9月中下旬至10月上旬,但补栏的前提是当前育肥猪出栏,建议关注育肥栏舍利用率变化,二育大省的育肥栏舍利用率多在50%附近。此外,据了解,部分养殖户在这波二育出栏后更愿意“落袋为安”,可能不会继续补栏,但也有部分二育养殖群体处于观望状态,待猪价回调至19元/公斤附近可能进场补栏。

[年前出栏均重或居高不下]

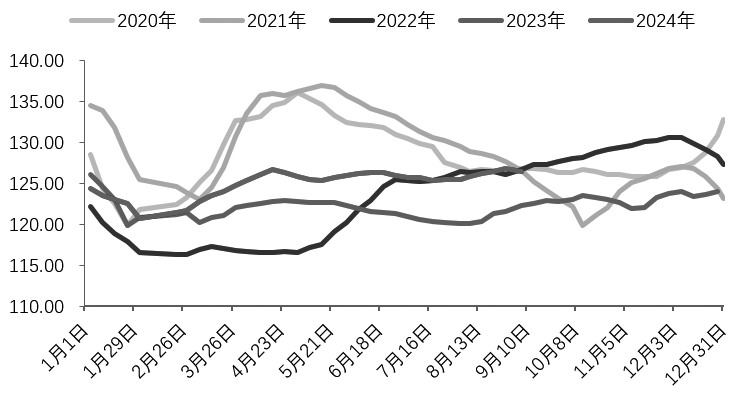

今年生猪出栏均重明显高于去年同期。截至9月5日当周,全国外三元生猪出栏均重126.47公斤/头,较2023年同期高4.23公斤/头,其中2至4月体重提升速度明显加快,从2月初的120.67公斤/头(2024年低点)提至4月18日的126.67公斤/头,之后回落至126公斤/头附近。8月中下旬二育出栏相对集中,出栏均重再次提高至126.73公斤/头,近期窄幅回落。

图为生猪出栏均重(公斤/头)

造成生猪出栏体重居高不下的主要原因如下:

首先,饲料价格不断下行,养殖成本越来越低。根据涌益咨询的数据,自2023年9月中下旬开始,饲料价格呈持续下行趋势,从3739元/吨降至目前的3219元/吨,降幅13.91%。5000~10000头母猪存栏规模养殖主体当期出栏养殖成本从15.92元/公斤降至目前的13.74元/公斤,降幅13.69%。外购仔猪育肥成本从17.20元/公斤附近降至3月底的12.07元/公斤,之后仔猪价格上涨,外购仔猪育肥成本再次上调,截至2024年8月29日,外购仔猪育肥成本为14.56元/公斤。

其次,高肥标价差支撑压栏情绪。根据涌益咨询的数据,截至9月5日当周,肥标价差为0.32元/斤,其中四川地区肥标价差0.90元/斤。受去年生猪疫病影响,中小散户及规模化养殖集团产能去化出现差异,部分区域中小散户产能去化率在80%以上。而养殖群体结构的改变,会直接导致生猪市场肥猪及标猪占比的改变。具体看,受规模化养殖条件以及仔猪商品猪进出栏排期影响,规模集团场生猪出栏均重上限受限,单就栏舍来说上限约为128公斤/头,若考虑进出栏排期,出栏均重或更低。所以今年生猪市场大猪存栏量有限,肥标价差基本维持正值,且夏季肥标价差未出现明显倒挂现象。

图为肥标价差(元/斤)

最后,对市场行情的乐观预期,促进养殖端压栏增重。据农业农村部数据,2022年12月至2024年4月,全国能繁母猪存栏持续减少,累计去化9.2%,给市场带来了猪价向好预期。此外,受去年下半年生猪疫病影响,市场对2024年生猪行情持乐观态度,因此养殖端放缓出栏节奏,压栏增重。

总之,对猪价向好的预期、具有较高性价比的造肉成本以及较高的肥标价差,带动二育和散户惜售情绪增加,导致出栏均重短期快速提高且居高不下。四季度是肥猪需求旺季,受养殖群体结构改变等因素影响,预计出栏均重仍将维持高位。

综上,短期看,中秋备货带动屠宰量放量回升,但产能集中释放导致猪价仍未走出“逢节必跌”的魔咒。节后若无明显消费利好支撑,供应压力犹存,价格或继续下调。

中期看,倘若中秋节前后生猪价格回调较为顺畅,9月下旬二育集中出栏后栏舍空置,价格跌至二育补栏心理价位,可能出现比较集中的二育进场补栏现象,伴随国庆节备货需求的增加,猪价或再次走高。四季度是肥猪需求旺季,猪价回调空间有限,可能维持高位震荡态势。

套期保值方面,关注逢高卖出LH2501和LH2503合约或买浅虚看跌期权的机会。投机方面,中期可逢低做多LH2411合约。关注二育及压栏产能的释放以及二育进场节奏。(作者期货投资咨询从业证书编号Z0011345)

来源:期货日报网