期债 短期箱体整理

跟踪节后资金面情况

美联储降息即将落地,国内货币政策的掣肘减轻,后续货币政策逆周期调节力度有望加强,降准在年内落地的预期升温。此外,国内经济处于新旧动能转换关键期,“债牛”底色不改,但在连续上涨之后,短期将宽幅震荡整理。

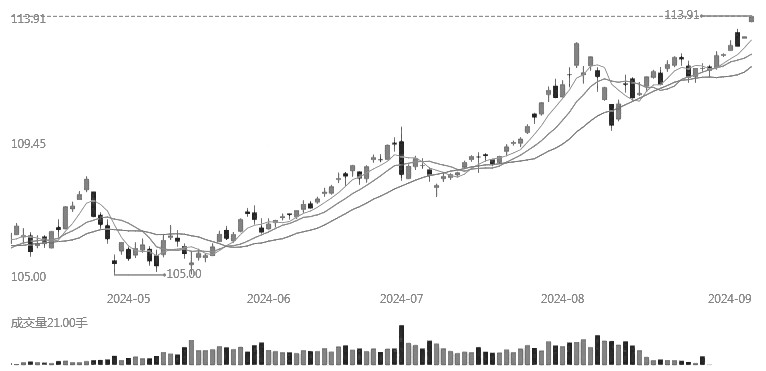

9月以来,国债期货再度走强,10年期及30年期主力合约均创出历史新高。

图为30年期国债期货主力合约日线

8月非制造业PMI高于前值

国家统计局、中国物流与采购联合会发布的数据显示,8月官方制造业PMI为49.1%,前值为49.4%;非制造业PMI为50.3%,前值为50.2%。制造业生产端与需求端均呈收缩态势,其中新订单指数连续5个月回落,市场需求不足仍为主要制约因素。原材料价格下降,企业成本压力减轻,原材料和产品出厂价差继续收窄。结构上,制造业新动能回升较快,高技术制造业、装备制造业环比升幅较大,而高耗能行业景气度偏低,且降幅较大。非制造业方面,暑期消费带动作用较强,交通运输、住宿餐饮、景区服务等行业继续活跃。季节因素影响下,建筑施工活动放缓,但基建相对活跃。8月PMI数据表明,增长动能有待进一步释放,稳增长政策加码发力的必要性上升。

食品价格上涨持续性较弱

国家统计局的数据显示,8月CPI同比上涨0.6%,涨幅比7月扩大0.1个百分点;环比上涨0.4%,涨幅比7月下降0.1个百分点。CPI同比小幅回升,主要受食品价格上涨支撑,而食品价格上涨主要受极端天气影响,持续性较弱。8月PPI 同比下降1.8%,前值为-0.8%;环比下降0.7%,前值为-0.2%。地产基建链条上的黑色系和非金属建材价格表现较弱,叠加海外“衰退交易”升温带动能化、金属价格普遍走低,对8月工业品价格形成拖累。当前,我国名义利率绝对水平偏低,低通胀显得实际利率仍偏高,不利于居民消费需求以及企业投资意愿的释放。为进一步降低企业实际融资成本,央行可能继续引导名义利率下行。

流动性管理又添新工具

8月30日,央行发布公告称,2024年8月开展公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。9月5日,央行持有的特别国债“24续作特别国债01”在银行间市场首现卖单。央行通过公开市场买入短期限国债并卖出长期限国债,体现了调控国债收益率曲线的意图,意在避免市场过度投机和金融风险积累。

年内再次降准预期升温

9月5日国务院新闻办举行的“推动高质量发展”系列主题新闻发布会上,央行货币政策司司长邹澜表示,降准、降息等政策调整还需要观察经济走势。他指出,年初降准的政策效果还在持续显现,目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间。2024年以来,为支持经济回升向好,央行打出货币政策“组合拳”,有效体现逆周期调节,保证市场流动性合理充裕。1月,下调支农支小再贷款、再贴现利率0.25个百分点,降准0.5个百分点,释放中长期流动性超1万亿元。2月,下调5年期以上LPR0.25个百分点,为2019年LPR改革以来最大降幅。美联储降息即将落地,国内货币政策的掣肘减轻。同时,在国内需求仍显不足的背景下,后续货币政策逆周期调节力度有望进一步加大,降准有望在年内落地。

央行持续关注着长端收益率。结合8月央行在二级市场“买短卖长”操作考虑,长端收益率下行约束仍强。近期流动性趋紧,近6000亿元MLF将在中秋节到期,随后将迎来税期。在地方债发行、MLF到期、税期及银行季末考核等因素影响下,中秋节过后的资金面情况需要重点关注。整体而言,流动性合理充裕,经济处于新旧动能转换关键期,“债牛”基础并未发生根本性改变,但在连续上涨之后,短期将宽幅震荡。(作者单位:新纪元期货)

来源:期货日报网