供需结构不佳 短期延续弱势

A警惕美联储降息“预期抢跑”风险

随着美国通胀数据重新步入下降趋势,叠加该国制造业及非农就业数据出现恶化,支持美联储降息的条件已得到满足。数据显示,8月,美国制造业指数为47.2,连续第5个月低于50,表明制造业行业活动持续萎缩。同时8月美国CPI同比上升2.5%,连续第5个月回落;核心CPI同比上升3.2%,也稳定在低位水平。因此近期美联储主席鲍威尔在杰克逊霍尔会议中释放偏鸽派的乐观信号,表示调整货币政策的“时机已到”。鲍威尔此次讲话意味着美联储9月降息基本“板上钉钉”。不过我们认为,美联储降息可能存在“预期抢跑”的风险。

虽然美联储降息尚未落地,但从10年期美债收益率来看,市场可能“抢跑”年内降息的预期,美债收益率先于政策利率回落。当前2年期和10年期美国国债收益率价差结束倒挂现象。回顾历史情形,通常经济下行压力不大的情形下的降息抢跑更为明显,6月以来,美联储虽未实施降息,但美债实际收益率已形成跌势。考虑到美债实际收益率从7月的4.3%回落至目前的3.9%,已经部分计入年内降息3次的预期。随着9月美联储降息预期落地后,存在短期利多出尽的风险,对大宗商品而言存在利空打压效应。

B国内甲醇供应压力不减且稳步增长

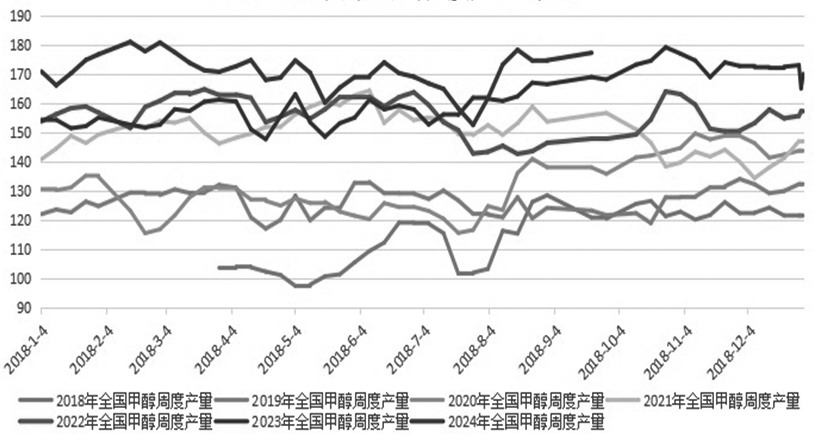

步入9月以后,国内煤制甲醇主产区生产利润出现小幅亏损现象。数据显示,截至9月6日当周,我国山东地区煤制甲醇制造成本在2548元/吨,而9月6日,国内甲醇期货2501合约期价维持在2371元/吨。以制造成本核算,山东地区煤制甲醇处于亏损状态,亏损额达到177元/吨,成本利润率在-6.95%左右。随着内陆地区甲醇企业几套装置检修结束,近期开工率和产量稳步回升。截至9月6日当周,国内甲醇平均开工率维持在77.38%,周环比小幅回升1.38%,月环比小幅增长6.92%,较去年同期小幅增长1.50%。同期我国甲醇周度产量均值达177.41万吨,周环比小幅增加2.58万吨,月环比大幅增加15.59万吨,较去年同期的169.09万吨,大幅增加8.32万吨。

在国内甲醇企业供应压力增加的背景下,内陆累库压力不减反增。据统计,截至9月12日当周,我国内陆甲醇库存合计达43.10万吨,周环比小幅增加2.74万吨,月环比略微增加0.07万吨,较去年同期的39.89万吨小幅增加3.21万吨。由此可见,目前国内甲醇供应压力依然存在,且维持稳步增长的态势。

图为国内甲醇周度产量走势(单位:万吨)

C进口量增加致港口库存达年内峰值

随着海外甲醇装置复产持续释放产能,国内进口船货到港量稳步增加,甲醇进口压力也显著增强。步入二季度以后,外部甲醇船货到港量持续攀升。数据显示,二季度,国内甲醇进口总量达到321.61万吨,较一季度增加12.96万吨。目前海外供应压力增长的趋势仍在持续中。据统计,7月,我国甲醇进口量为129.02万吨,环比大幅增加23.29万吨,增幅达22.03%,同比小幅增加3.98万吨,增幅达3.18%。1—7月,我国甲醇累计进口量为759.28万吨,较去年同期的795.14万吨小幅下降4.51%。

在外部供应趋增的影响下,国内港口累库节奏有所加快。据统计,截至9月6日当周,我国华东和华南地区的港口甲醇库存量维持在96.91万吨,周环比大幅增加6.83万吨,月环比大幅增加19.21万吨,较去年同期小幅增加9.86万吨,攀升至年内峰值。从过去几年国内港口累库节奏来看,预计未来一个月内,累库周期仍将延续,高供应和高库存的现状仍难转变,这将导致甲醇期货价格面临较大下行压力。

D目前国内甲醇下游需求依然偏弱

目前国内甲醇下游需求依然表现偏弱,虽然近几周以来,烯烃行业开工率稳步回升,但主要是前期停工检修的多套甲醇制烯烃装置复产所致。数据显示,截至9月6日当周,国内煤(甲醇)制烯烃装置平均开工负荷在85.5%,月环比大幅回升11.15%,不过较去年同期依然小幅回落1.50%,凸显今年烯烃行业普遍低利润背景下,企业开工负荷偏弱的现状,这使得甲醇原料采购消费也出现偏弱特征。与此同时,其他甲醇传统需求领域也尚需提振。据统计,截至9月6日当周,国内甲醛开工率维持在28.87%,月环比小幅增加1.25%,同比小幅增加1.4%;同时二甲醚方面,开工率维持在12.30%,月环比小幅回落3.25%,同比大幅回落8.39%;醋酸开工率维持在87.82%,月环比略微增加0.12%,同比小幅下降1.87%;MTBE开工率维持在45.59%,月环比小幅减少1.13%,同比小幅回落5.41%。终端需求偏弱或导致今年甲醇消费“金九银十”成色不足。

综上来看,目前国内外甲醇供应压力依然较大,内陆和港口累库趋势尚未转变,高供应和高库存的特征仍将延续。甲醇下游需求仍旧偏弱,烯烃低利润引发低开工负荷限制了甲醇需求改善的可能。在供需基本面不佳的偏空背景下,预计后市国内甲醇期货2501合约或维持震荡偏弱的走势。(作者单位:宝城期货)

来源:期货日报网