年底有望迎来行情拐点

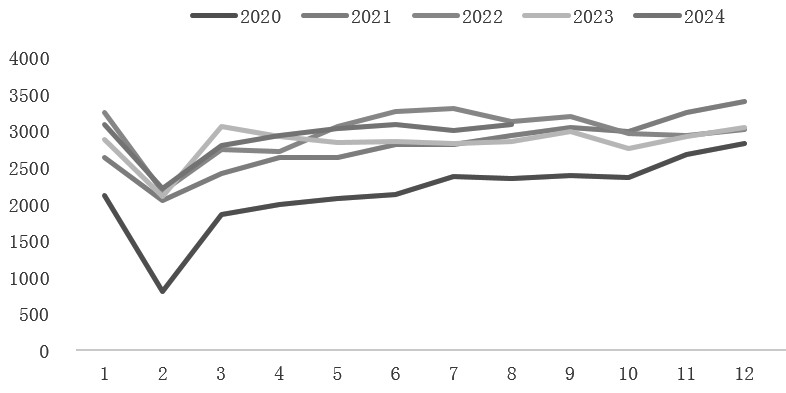

7月初以来,国内燃料油期货跟随原油走弱,价格“旺季不旺”。截至2024年9月11日,FU2411收于2729元/吨,涨幅0.26%,LU2411收于3841元/吨,跌幅1.21%,近期高低硫燃料油均跌破年内低点。对于后市,我们认为燃料油仍在探底,2024年年底或为行情拐点,9月美联储大概率降息,宏观面逐渐好转,但四季度处于燃料油消费淡季,年底淡季过后预计消费量逐渐上升,届时需求面和宏观面形成利好共振,燃料油价格中枢将逐渐上移。

[利空因素主导走势]

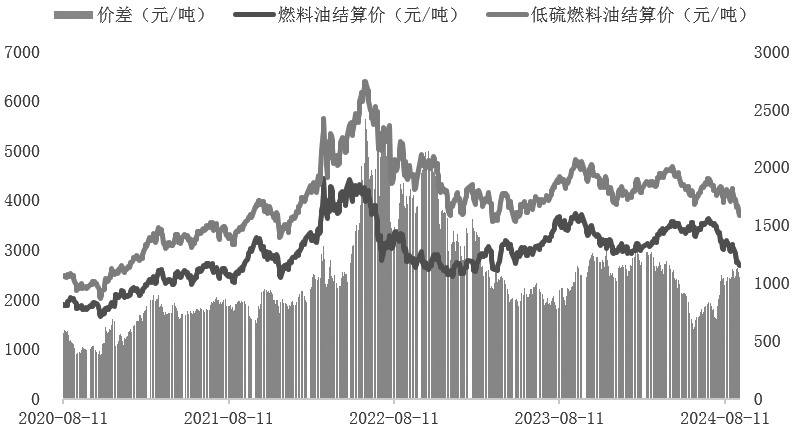

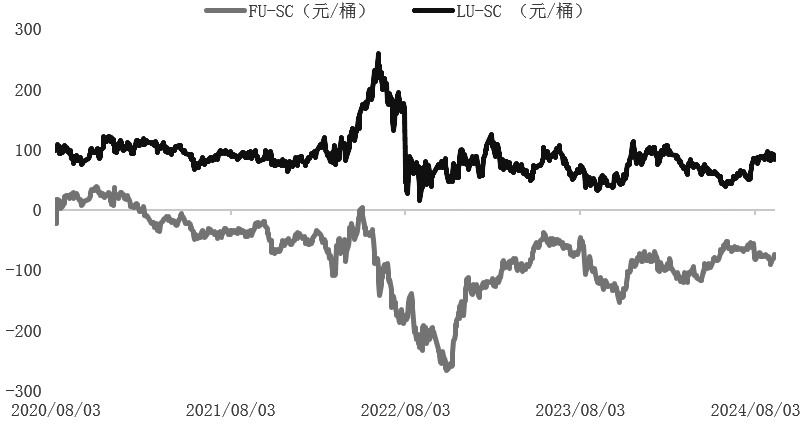

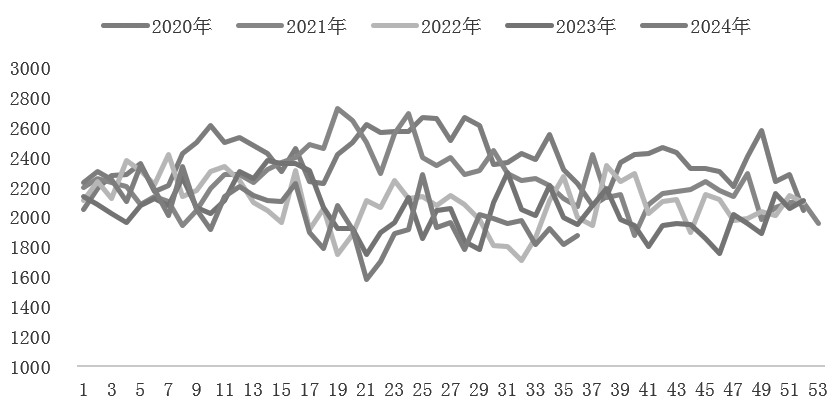

价差回归正常,价格呈下行趋势。夏季中东地区电力需求上升,有相当一部分高硫燃料油运往发电厂发电,5—7月随着市场高硫发货量下降,高低硫燃料油价差逐渐下降,低于1000元/吨,进入8月后二者价差逐渐走扩,回归正常水平。从燃料油裂解价差看,截至9月11日,高硫燃料油裂解价差为-73.83元/吨,低硫燃料油裂解价差为83.80元/吨,二者均处于正常水平。

图为燃料油期货走势

图为燃料油裂解价差

利空确定性与利多不确定性博弈,燃料油或先探底后回升。7月初以来,燃料油跟随上游原油不断走弱。从基本面看,二者显著的特征是诸多利空因素有较大确定性,而向上驱动包括地缘冲突和美联储降息有较大不确定性。目前,利空为市场主导驱动,预计燃料油价格继续跟随原油下探,下探的区间我们预计会在2020年低点上方、2015—2016年低点附近。随着利空释放,我们认为燃料油会维持在相对低位水平等待宏观面出现实质改善。利空因素包括:1.根据OPEC+6月2日会议内容,OPEC+将于10月正式调整产能,为期两年左右的减产进入尾声;2.8月底之后原油及燃料油需求逐渐下降,进入消费淡季;3.新能源快速发展,电力、LNG、甲醇等能源逐渐对油品进行替代。向上驱动包括:1.美联储降息后,全球货币政策转向,宏观经济回暖,原油及燃料油需求有望提高;2.地缘冲突有较大不确定性,俄乌冲突以及中东地缘长期化。

[上游原油承压下行]

供需基本面偏空,上游原油承压下行。自2022年3月以来,国际油价走势主要受美联储和OPEC+二者影响。2022年3月,美联储启动加息,随后油价一路下降;2022年10月,OPEC+开启本轮减产周期,随后油价下降幅度有所收窄;2023年6月,美联储首次暂停加息,油价反弹回升;2024年6月,OPEC+释放扩产信号,减产处于尾声,油价进入下行通道;2024年8月,美联储释放最强降息信号,降息已提上日程。从供需角度看,OPEC+产能从2024年12月起至2025年9月,将逐步退出2023年11月宣布的220万桶/日自愿减产,速度为每月增产18万桶/日左右,而需求端进入传统淡季,基本面偏空,油价下行压力较大。

新能源快速发展,需求端偏悲观。以往美联储降息周期,或者经济上行周期,油价会随着需求上升走强,但本轮降息周期处于全球新能源快速发展背景下,能源替代或抵消部分需求。当前中国新能源汽车渗透率已经接近50%,新能源汽车保有量占比7.18%,电力有效替代了化石燃料。2024年8月国内原油进口量为4910万吨,同比下降7.00%,1—8月累计进口量37878万吨,同比下降3.13%,国内原油需求有达峰趋势。根据摩根士丹利测算,2024年中国原油需求增速放缓,其中LNG重卡替代原油量10万~15万桶/日,电力替代量约10万桶/日。

图为中国原油进口量

[需求转淡,上行动力较弱]

国内供应量回落。国内供应,截至2024年7月,国内燃料油产量为358万吨,其中低硫燃料油121万吨,占比约33.8%。海外供应,新加坡海事与港务管理局(MPA)的数据显示,7月新加坡船用燃料销售总量达到467万吨,同比增长3.3%,低硫燃料油(LSFO)的销售总量为249万吨,环比增长6.6%。

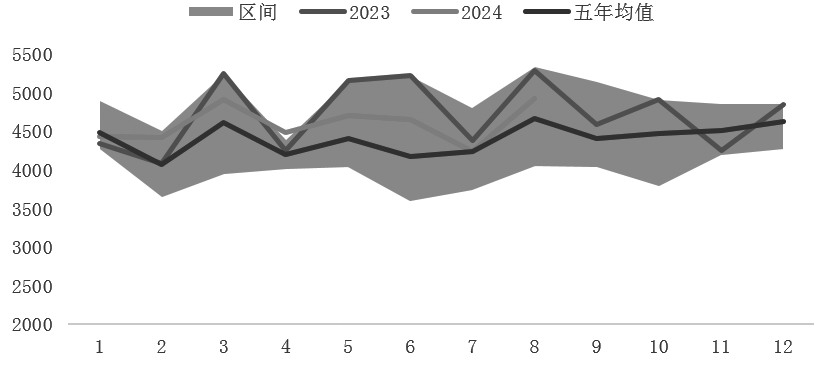

燃料油表观需求量呈下降趋势。截至2024年7月,国内燃料油产量为358万吨,当月进口量为138万吨,当月出口量为166万吨,表观需求量为329万吨。2023年4月为近年来燃料油表观需求量高点,随后逐渐回落。

图为国内燃料油表观消费量

炼厂开工率处于低位,燃料油加工利润处于正常水平。开工率方面,截至2024年9月5日当周,山东独立炼厂开工率为52.18%,主营炼厂产能利用率为77.49%,地炼开工率处于近年来低位,主营炼厂开工率保持平稳。加工利润方面,截至9月6日当周,山东地炼延迟焦化装置理论加工利润为208元/吨,环比下降34元/吨,山东地炼燃料油催化利润为-86元/吨,环比下降53元/吨,山东地炼船用燃料油调和利润-13.86元/吨,环比上升5.88元/吨。

贸易淡季来临,燃料油需求预计继续回落。每年8月前后国内出口达到峰值,随后进入贸易淡季,年底会有一波出货小高峰。从运价指数走势来看,根据上海航运交易所SCFI指数显示,截至9月6日当周,上海到欧洲基本港20尺运费为3459美元/TEU,较7月初累计跌幅为32.72%。根据波罗的海航运交易所公布的干散货运价指数(BDI)显示,截至9月11日,BDI指数为1963点,较7月初也有所下降。

图为中国当月出口总额

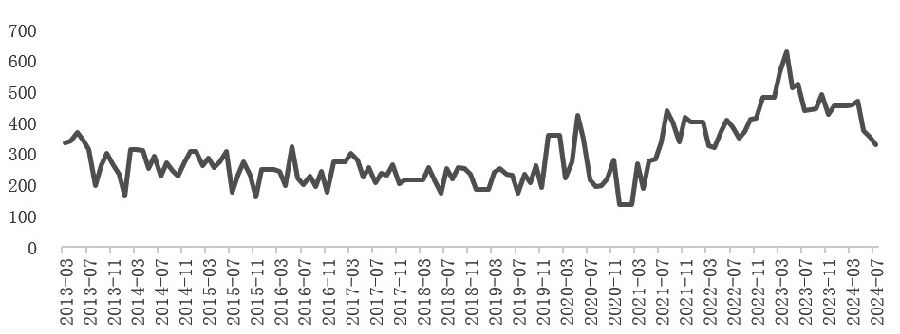

新加坡燃料油库存上升。截至9月6日当周,新加坡燃料油库存量为1875万桶,环比上升60.9万桶;截至9月6日当周,美国含渣燃料油库存为2554.4万桶,环比下降13.1万桶;截至2024年8月,富查伊拉重馏分油库存为800万桶,环比下降30万桶;截至2024年7月,ARA地区残余燃料油库存为920万桶,环比下降40万桶。

图为新加坡燃料油库存

[货币政策转向为主要向上引擎]

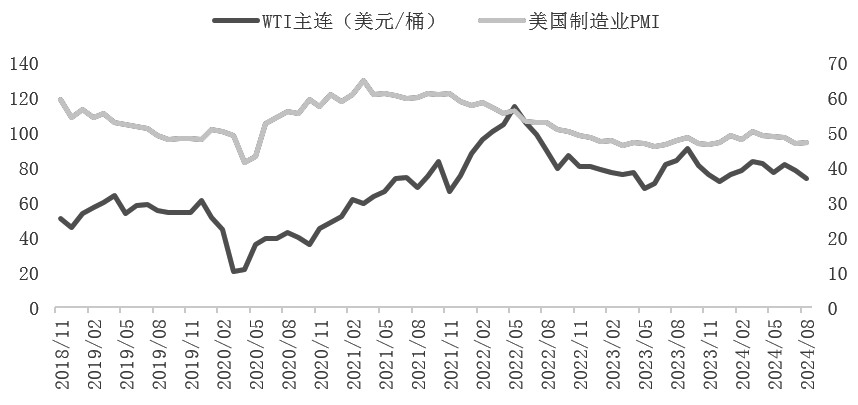

美联储即将开启降息周期。8月23日,一年一度的杰克逊霍尔“全球央行年会”举行,美联储主席鲍威尔发出迄今为止最明确的信号,暗示美联储将于9月开始降息。2022年3月美联储开始加息,2023年7月之后利率一直维持不动,市场预期美联储9月将开启降息,年内预计有2次降息。

货币政策转向,宏观面逐渐好转。我们预计美联储于9月开启降息之后,各国相继跟进,随着货币政策转向宽松,各国制造业PMI值会逐渐提高,届时油价上移驱动增强,价格中枢或有所上移。2022年,全球货币政策收紧后,美国、欧元区、中国等主要经济体制造业PMI走弱,特别是欧美制造业PMI已连续大约两年时间处于荣枯线下方,当前处于筑底阶段。

图为原油和制造业PMI走势

综上,我们认为燃料油或先探底后回升。7月以来,燃料油及上游原油基本面偏悲观,供给方面,OPEC+即将扩产,需求方面,美联储仍未开启降息周期,加上消费淡季到来,基本面偏空。对于燃料油后市,我们认为市场仍在消化利空,价格仍在探底,预计燃料油价格下探至2020年低点上方、2020年均值2000元/吨附近。燃料油主要的向上驱动为美联储降息,降息对宏观经济的传导有一定时滞,我们预计今年年底或明年年初,宏观面和需求面均有所改善,届时燃料油价格中枢或逐渐上升。(作者单位:中辉期货)

来源:期货日报网