中证商品期货指数8月跌幅收窄

全球大类资产中,国内市场避险属性显现。中长期来看,中证商品指数与股债指数相关性较低,是资产配置的有效工具,有利于投资者优化资产配置结构、分散投资风险。

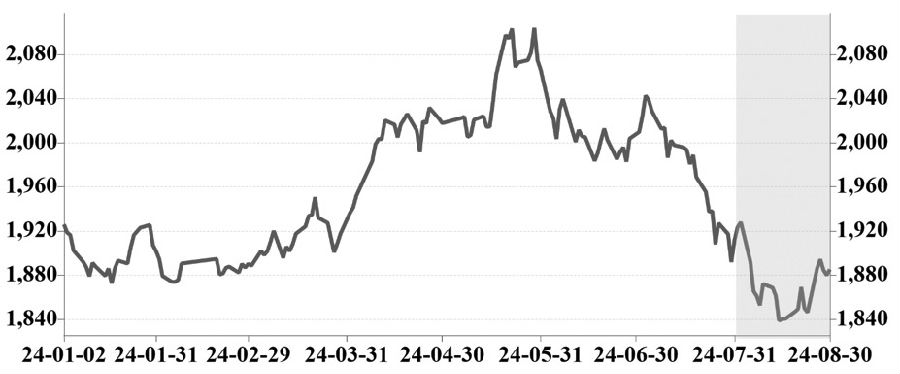

8月,中证商品期货指数(CCICFI)月度收益率为0.8%,年化波动率为11.60%,于8月1日达到月内最高值1935.57点,此后指数震荡下行至8月15日最低值1825.58点,究其原因在于商品受到了海外经济下行风险的影响。8月下旬中证商品期货指数估值修复源于需求淡季渐入尾声,部分板块超跌反弹。

一是从板块维度看,贵金属及有色金属板块录得正收益,其他板块录得负贡献,贡献度由大到小依次为贵金属、有色金属、农产品、黑色金属及能源化工。贵金属方面,美联储降息周期临近,8月央行年会鲍威尔宣称无需过多考量通胀,美联储降息阻碍减少,利率驱动对贵金属的利多支撑得以延续。有色金属亦受到降息政策预期提振,且低估值因素驱动部分有色金属供需好转。农产品方面,与经济周期的低相关性决定了农产品相对抗跌,但农产品供应增长压力抑制了天气题材热度带来的上涨空间,农产品板块录得负收益。黑色金属方面,需求淡季下负反馈持续抑制下游补库及开工意愿。能源化工方面,油价持续受到海外经济下行风险和OPEC+成员国供应恢复预期影响,原料支撑回落带动化工品估值下移,故能源化工板块8月录得较大跌幅。

图为中证商品期货指数走势

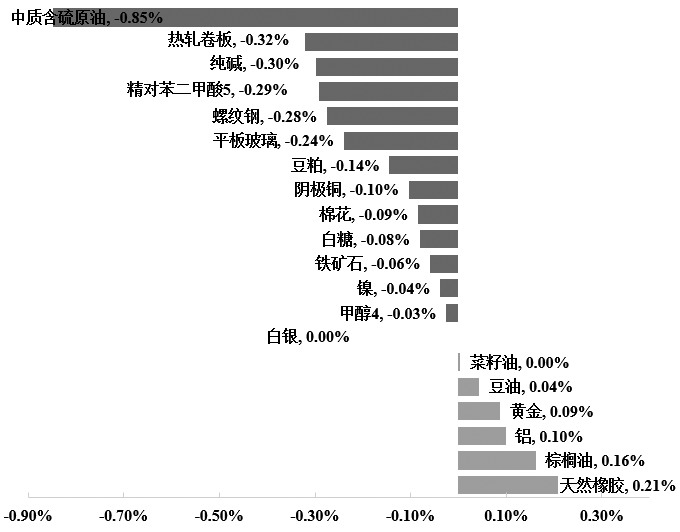

二是从品种维度看,对中证商品期货指数收益率绝对值贡献度最大的5个品种依次为:中质含硫原油、热轧卷板、纯碱、精对苯二甲酸及螺纹钢,分别从属于能源化工及黑色金属板块。

原油方面,原油需求远景预期较弱,三大机构均下调了全球原油需求增速。供应端增产预期较强,OPEC+成员国曾计划今年四季度启动增产,其中包括从10月起将逐月增加产量18万桶/天。

热轧卷板方面,受益于出口需求强劲,过去相当长一段时间内热轧卷板维持高供应、高需求格局。8月,钢厂处于降负荷周期,热轧卷板减产幅度相对较小,同时海外反倾销对热卷出口的利空导致热卷库存压力持续显现。

纯碱方面,需求疲弱导致纯碱累库压力较大,估值重心下移。疲弱的地产需求下,浮法玻璃冷修预期不断提升,且光伏玻璃供应量降幅较大。

图为各品种对中证商品期货指数收益率贡献度

精对苯二甲酸方面,供需逐渐转向宽松,而成本支撑下移,致使精对苯二甲酸估值跟随成本支撑一同下移。

螺纹钢方面,新老国标置换引发利空逐渐释放后,供需双弱格局持续。虽然螺纹钢库存压力不大,但随着原料支撑下移,螺纹钢估值亦出现下修。

三是从大类资产配置维度看,一方面,中长期内中美都处于实际利率亟待下降周期。而短期内美联储降息时点及降息空间预期是扰动市场风险偏好的主要因素。目前市场预期美联储9月降息的概率为90%。从历史经验来看,降息周期早期,相对受追捧的风险资产为贵金属及债权类资产,商品期货表现欠佳。这与8月商品走势较为一致。另一方面,全球大类资产中,国内市场避险属性显现。中长期来看,中证商品指数与股债指数相关性较低,是资产配置的有效工具,有利于投资者优化资产配置结构、分散投资风险。

总体来看,8月中证商品期货指数跌幅收窄,有效反映了全球宏观驱动、季节性规律及产业驱动对基础商品价格的影响。(作者单位:东证期货)

来源:期货日报网