国债利率下行空间有限

当前各期限国债收益率处于历史低位,部分品种定价已经隐含了央行下调政策利率的影响,但考虑到央行“以我为主”,货币政策保持稳健,预计国债利率下行空间有限。

近期央行开展国债买卖操作,市场宽松预期增强,推动国债期货价格持续上涨,各主力合约均突破历史新高,对应期限的债券收益率也降至历史低位。

数据显示,8月份,我国制造业采购经理指数为49.1%,比上月下降0.3个百分点,处于临界点下方,表明制造业企业生产和市场需求有所放缓。CPI同比上涨0.6%,高于前值但低于市场预期。受市场需求及部分国际大宗商品价格下行等因素影响,8月份PPI环比、同比均有所下降。

8月份,全国规模以上工业增加值同比增长4.5%,社会消费品零售同比增长2.1%。固定资产投资方面,1—8月份同比增长3.4%,其中,制造业投资累计同比增长9.1%,基建投资累计同比增长7.87%。不过,从公布的房地产市场主要指标看,在一系列政策措施作用下,部分房地产指标降幅出现边际收窄,其中,1—8月份商品房销售面积降幅收窄0.6个百分点,商品房销售额降幅收窄0.7个百分点,房屋新开工面积降幅收窄0.7个百分点。

1—8月份,社会融资规模增量累计为21.9万亿元,比上年同期减少3.32万亿元。8月末社会融资规模存量为398.56万亿元,同比增长8.1%。其中,居民新增贷款处于低位,企业短期贷款继续为负,中长期贷款处于低位,同比大幅减少,但政府债券融资处于高位,企业票据融资同比也有所增加,带动当月社会融资规模维持在3万亿元上方,比上月大幅增加,不过比上年同期仍少增981亿元,社融存量增速降至8.1%,环比小幅回落0.1个百分点。

8月末M2余额305.05万亿元,同比增长6.3%,M1余额63.02万亿元,同比下降7.3%。其中,居民和企业存款同比有所减少,财政和非银金融机构存款同比显著增加,推动新增人民币存款同比增加9600亿元,带动M2增速维持在6.3%,与上月持平。不过M1余额同比增速降幅继续扩大至7.3%,连续5个月处于负值。当前居民购房信心仍未恢复,商品房销售大幅回落,房地产企业回款不畅,企业活期存款不足,导致M1同比增速持续为负,市场融资活跃度降低。

海外陆续进入降息周期,人民币汇率压力减弱,海外主要国家债券收益率普遍回落,中美利差有所收窄,国内货币政策空间进一步加大。

9月19日,央行以固定利率、数量招标方式开展了5236亿元逆回购操作,操作利率为1.70%,与前期持平,保持相对稳健。此前,7月22日,央行发布公开市场业务公告,宣布即日起公开市场7天期逆回购操作采用固定利率、数量招标,同时操作利率由1.8%下调10个基点至1.7%,已在美联储降息之前下调政策利率10BP。

此外,8月底,央行公告称,为贯彻落实中央金融工作会议相关要求,2024年8月央行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。央行在公开市场净买入国债,与开展逆回购操作、MLF等操作效果类似,都可以向市场投放基础货币,增加市场流动性,保持市场流动合理充裕,也进一步丰富和完善了基础货币的投放方式。央行在二季度货币政策执行报告中表示,货币政策坚持“以我为主”,兼顾内外部均衡,将密切关注主要发达经济体货币政策动向,实施好稳健的货币政策,合理有效应对外部挑战,为实体经济高质量发展营造良好的货币金融环境。

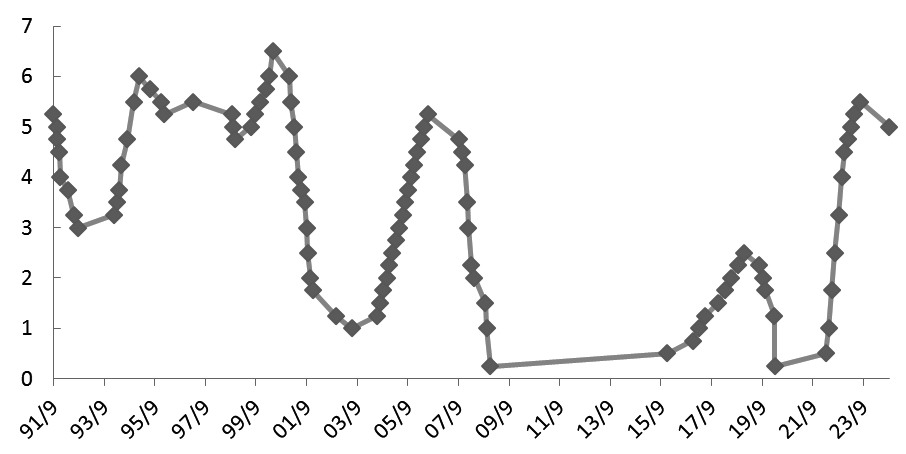

图为美国联邦基金目标利率走势(单位:%)

当前各期限国债收益率处于历史低位,部分品种定价已经隐含了央行下调政策利率的影响,但考虑到央行“以我为主”,货币政策保持稳健,短期降息预期落空,且央行多次提示长期债券收益率风险,预计国债利率下行空间有限,加上国庆长假前市场情绪将逐步趋于谨慎,谨防高位回落。(作者单位:申银万国期货)

来源:期货日报网