股指期货持仓量因子模型的构建与应用

持仓量信号作为金融衍生品特有的量价指标,受到很多投资者的持续关注。我们尝试挖掘持仓量指标里蕴含的信息,从定性和定量分析两个角度进行持仓量因子模型的构建,并将其应用于实务分析中。

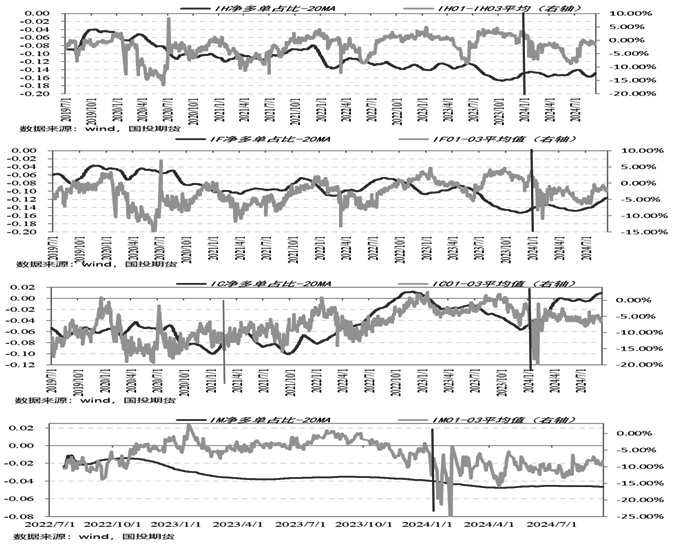

图为期指各品种净多单持仓占比与基差均值

交易所每日收盘后会公布前20名,包括成交量和持仓量明细,其中持仓量分为按买单量排名和按卖单量排名。市场普遍认为日频的前20名多空持仓量数据,反映了市场不同类型策略投资者的情绪。

通过持仓量的分析,我们可以对股指期货基差变化的情况和主要影响力量进行刻画。通过对历史数据的回测,我们发现不同市场环境下期指升贴水的变化有如下对应特点。首先,在贝塔行情下,多头替代策略占优的情况下会促进基差贴水的收敛。其次,在无明显贝塔行情且阿尔法环境较为“友好”时,对冲力量会抑制基差贴水收敛,甚至带来贴水走扩。最后,在无明显贝塔行情且阿尔法策略收益率开始回落后,对冲策略的空平力量会促进基差贴水的收敛。

如果将上述特点和股指期货基差运行特点放在一起进行复盘分析的话,可以对股指期货基差走势的影响力量进行分析。

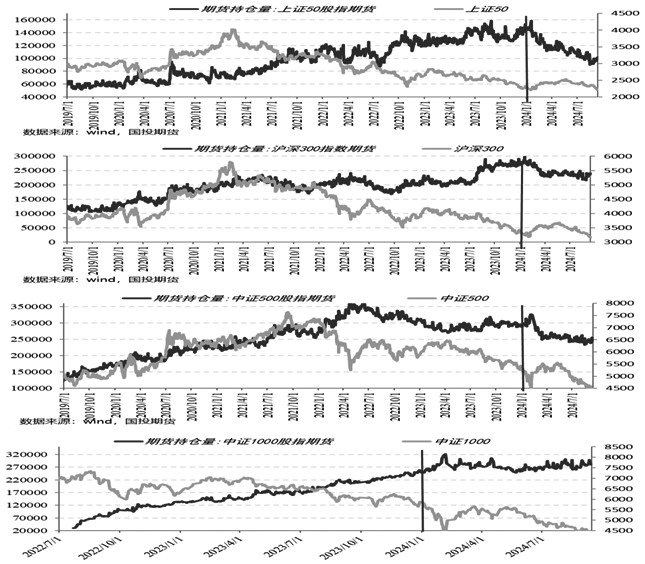

图为期指各品种总持仓量与指数走势

持仓因子是利用每日公布的前20名持仓信息进行构建,假设持仓量排名数据中隐含了大体量的机构投资者,其相比普通投资者有一定的信息优势。持仓量模型主要考虑机构多空持仓量并进行合成,使用机构会员持仓可以为价格提供有效信息。

交易所每天盘后发布的买卖单量变化数据为投资者提供了重要参考。如果将对冲划分为刚性对冲和择时对冲两大类的话,在进行持仓量因子构建的时候,应该更关注择时对冲的方向,因为其蕴含了更多主观选择的信息。

股指期货市场参与者结构由套保和非套保力量组成,我们可以通过提取持仓量数据中非套保力量用来辅助对市场情绪进行判断。不过需要注意的是,在非移仓周期内套保力量的强弱能部分表现市场对风险的评估结果,但是在移仓区间内,空头的展期会导致近月和远月的多空单发生不规则变化,持仓量并不能准确反映市场对行情的判断。另外,过去我们通常更关注主力合约买卖单量的变化,认为主力合约对该品种的行情判断更具有指导意义。事实上,股指期货受分红期、移仓期和预期差的影响,非套保账户往往会避开某些不利基差的月度合约,而选择相对远月的次主力合约进行交易。综上,这就使得我们需要更为全面地考虑远近月各个合约的数据来进行分析。

从持仓量因子的构造逻辑来看,可以分为方向型和连续型。方向型从非线性的角度看可以更好地规避总成交量(分母端)大幅波动所带来的“噪声”,但是也面临规则阈值的参数敏感性等问题;连续型因子在时序层面考虑长短均线的方法来平滑和过滤部分“噪声”,相对收益表现较好。

目前我们可以将持仓量信号应用于对价格方向进行判断,将持仓量模型和量化基本面相结合,形成多周期结构策略。

其中,短周期模型聚焦于市场风格、外部因素、资金面三大高频金融数据板块。在单一类别因子的基本面回测中,不同类型因子在不同时间段表现存在差异。如果采用单因子模型则难以提供稳定收益,这也符合指标在不同行情周期下的有效性规律。将所有因子放入模型中后,我们发现其效果优于单一类别,收益和风险控制上表现都有所提升。

长周期模型关注市场预期,聚焦于宏观经济数据等低频指标。主要逻辑是从高维数据中选出有效且相对独立的因子,如果公布的实际金融数据与市场预期存在一定偏差,则部分投资者可能会根据自身投资风格在数据公布的时间段内进行短期博弈。

持仓量模型主要考虑机构多空单持仓量并进行合成,分析机构会员持仓或可以为价格提供更加有效的信息。在2014—2018年期间,综合信号样本内胜率为60%,2018年至今样本外胜率为57%。如果将持仓量因子单独拿出来进行观测,我们使用近两年来的全样本数据进行回测,发现股指期货四个品种当日涨跌方向和持仓量信号匹配程度为80%左右;策略胜率为50%左右,胜率最高的品种为IH,达到53%,这或和上证50股指期货受到大型机构持仓关注有一定关系。

未来我们计划在当前研究基础上对远近月持仓量因子进一步开发,并应用于基差的判断以及移仓换月策略中的择时问题。(作者单位:国投期货)

来源:期货日报网