利好支撑,股指续涨-2024年9月25日申银万国期货每日收盘评论

2024-09-26 09:08:03

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

当日主要新闻关注

1)国际新闻

据9月24日晚间提交给SEC的一份新文件,伯克希尔哈撒韦于2024年9月20日、23日、24日连续三个交易日减持美国银行股票,合计2156.1万股,套现约8.63亿美元(60.57亿元)。

2)国内新闻

央行打出增量货币政策“组合拳”。央行行长潘功胜宣布,近期将下调存款准备金率0.5个百分点,提供长期流动性约1万亿元,年内将视情况择机进一步下调0.25-0.5个百分点;将下调7天期逆回购操作利率0.2个百分点,预期将带动MLF利率下调0.3个百分点,带动LPR、存款利率等下调0.2-0.25个百分点。降低存量房贷利率0.5个百分点左右,二套房贷款首付比例从25%下调至15%;3000亿元保障性住房再贷款中央行的资金支持比例由60%提高到100%;经营性物业贷款和房企存量融资展期政策延期到2026年底;研究允许银行贷款支持企业市场化收购房企土地。首次创设专门针对股票市场的结构性货币政策工具,包括5000亿元证券、基金保险公司互换便利,以及首期3000亿元股票回购、增持专项再贷款。潘功胜还透露,平准基金也正在研究。

3)行业新闻

证监会9月24日消息,证监会研究起草了《上市公司监管指引第10号——市值管理(征求意见稿)》,并向社会公开征求意见。《指引》要求上市公司以提高上市公司质量为基础,提升经营效率和盈利能力,并结合实际情况依法合规运用并购重组、股权激励、现金分红、投资者关系管理、信息披露、股份回购等方式,推动上市公司投资价值提升。

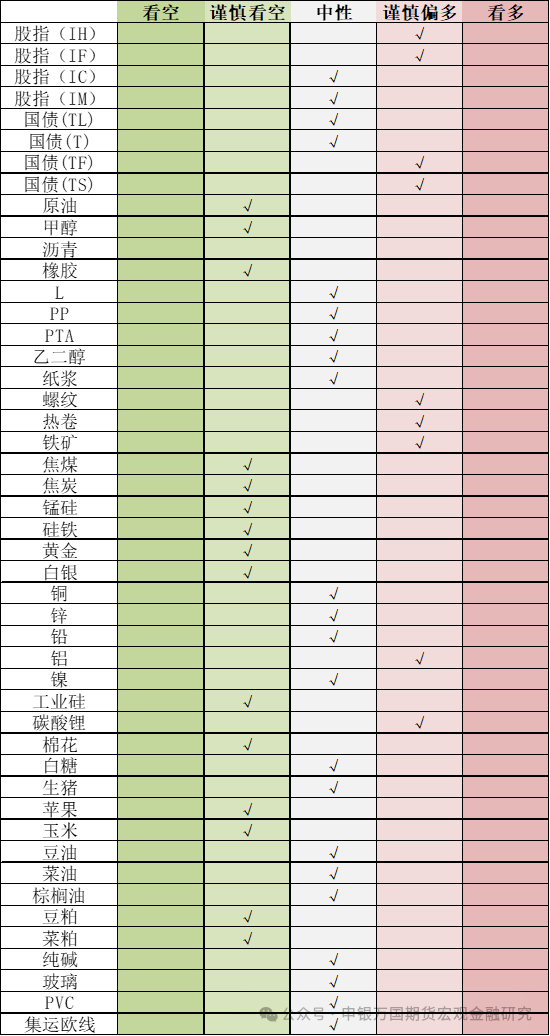

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:股指继续上涨,午后有所回调,建筑装饰领涨,全市成交额1.16万亿元。资金方面,09月24日融资余额增加16.82亿元至13626.68亿元。9月24日多项利好政策出台,央行表示将降准0.5bp,向金融市场提供长期流动性约1万亿元,并降低7天逆回购操作利率0.2bp,下降存量房贷利率至新发放贷款利率附近,统一首套房和二套房房贷最低比例,这些政策可以向市场提供流动性同时减轻居民房贷负担,间接刺激消费;另外两项结构性货币市场工具,分别是证券、基金、保险公司互换便利和股票回购、增持再贷款。权益方面,金管局表示将支持符合条件的保险机构设立私募证券投资基金,证监会表示大力发展权益类公募基金,大力推动宽基ETF等指数化产品创新,适时推出更多包括创业板、科创板等中小盘ETF基金产品。在多项利好政策刺激下,股指出现大幅上涨,股指期权隐含波动率也出现上涨。从估值的角度看四大指数都处于相对较低的位置,适合做中长线布局,操作上建议做多为主。

【国债】

国债:周三国债期货价格低开高走,10年期国债活跃券收益率下行至2.0375%。央行开展3000亿元MLF操作,中标利率下调至2%,9月24日宣布多项重磅政策,下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元;将7天逆回购操作利率从目前的1.7%降为1.5%,引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差稳定;同时降低存量房贷利率和统一房贷最低首付比例,进一步降低购房者的存量房贷压力和首付压力,促进社会融资成本降低,提振权益市场信心,支持实体经济发展。海外美联储将联邦基金利率下调50个基点至4.75-5.00%,高于市场预期,美联储理事鲍曼表示,将对进一步降息继续采取谨慎的态度,美债收益率小幅回落。考虑到当前各期限国债收益率已经处于历史低位,各品种定价已经隐含了央行降准降息的影响,且央行多次提示长期债券收益率风险,加上国庆长假前市场情绪将逐步趋于谨慎,央行降准降息利好兑现后,权益市场企稳回升,预计国债期货价格短期或有调整压力,关注后续出台的政策和效果。

02

能化

【橡胶】

橡胶:周三橡胶持续上涨,国新办发布会介绍金融支持经济高质量发展情况,提振市场情绪。基本面方面,今年新胶产出的不确定性仍存,后期将逐步进入产胶旺季,考虑雨季、台风季影响短期仍未完成消除,不排除后期阶段性降雨仍会扰动割胶节奏,从而支撑原料价格,国内保税区库存持续缓慢去化,对价格也形成一定支撑,沪胶走势回调有限,预计持续偏强,国庆假期临近,建议适当减仓过节。

【原油】

原油:SC上涨2.45%。以色列国防军在一份声明中确认,以军在黎巴嫩贝鲁特南郊的袭击行动中打死黎真主党高级指挥官。以色列官方在一份声明中说,以军将继续采取行动在多个领域打击黎真主党军事力量。数据显示,截止到9月20日当周,美国石油和天然气钻机总数588座,环比减少2座,同比减少42座,降幅7%。同期石油钻机数持稳于488座;天然气钻机数96座,环比减少1座。截止到上周二,布伦特原油期货和期权的投机头寸历史上首次出现负值,即净空头,这是市场超卖的体现,基金经理看跌的布伦特原油押注超过了看涨的布伦特原油期货押注。

【甲醇】

甲醇:甲醇上涨1.91%。本周期国内煤(甲醇)制烯烃装置平均开工负荷在84.17%,较上周期下降1.55个百分点。截至9月19日,国内甲醇整体装置开工负荷为75.11%,较上周期提升1.84个百分点,较去年同期提升1.61个百分点。受到台风、节日期间物流缓慢影响,进口船货卸货时间被动推迟,全国进口船货实际卸货总量环比缩减,因此整体沿海甲醇被动去库。截至9月19日,沿海地区甲醇库存在109.6万吨(目前库存处于历史的中等偏上位置),环比下跌7.5万吨,跌幅为6.4%,同比下跌13.13%。整体沿海地区甲醇可流通货源预估45.2万吨附近。预计9月20日至10月6日中国进口船货到港量在65.57万吨-66万吨。

【聚烯烃】

PP&PE:聚烯烃现货,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳,煤化工7340,成交回升。周三,聚烯烃冲高回落。目前,基本面聚烯烃自身供需平稳,现货价格未能走强。不过,商品市场受到利好消息的带动,市场对于未来预期转好。后续关注终端需求的恢复进度,以及成本端的波动情况。预计PE01合约波动区间7800—8300,预计PP01合约波动区间7200—7900。

【玻璃纯碱】

玻璃纯碱:周三,玻璃1月合约冲高回落。目前库存再度累库,基本面的修复缓慢。关注后市消费的驱动以及上游供给的调节。中期角度,观察房地产政策的变化所带来的效果,以及玻璃企业自身加工利润的变化情况。短期数据层面据卓创资讯统计,上周玻璃生产企业库存6564万重箱,环比上升202万重箱。周三纯碱1月合约冲高回落。后市角度关注供需调节的过程,尤其是供给端的调整程度以及库存变化,同时关注下游玻璃的供给收缩的程度。数据层面据卓创资讯统计,上周纯碱库存139万吨,环比增加约4.6万吨。

【PTA】

PTA:PTA2501价格收跌于4946元/吨,市场开工率在86%,周三加工费在315元。下游利润回升,下游需求逐步恢复,终端订单成交状态良好,库存健康维持在21天左右,供应方面,据卓创资讯统计,pta检修装置已经陆续重启,使得供应宽松预期增强,同时,PX累库,成本端支撑下移,在供需两旺的逻辑背景下,预计pta期现价格继续筑底格局。

【乙二醇】

乙二醇:乙二醇2501价格收涨于4493元,石脑油制乙二醇开工率80%附近,煤制乙二醇加工费1000元附近,市场目前港口库存在88万吨附近波动,逐步开始累库,未来,进口有增加预期,下游终端秋冬订单改善有限,行业库存预期压力继续增加,乙二醇预计上涨幅度有限。

03

黑色

【钢材】

钢材:钢材盘面继续有所上涨,现货成交维持转好。钢材消费逐步进入传统旺季时期,但现实恢复情况仍然有限,建材需求维持低位,各地区贸易商反馈需求有观测到环比好转。卷板9月减产可执行性较高,等待卷板库存去化,实际需求的兑现情况或将成为后期黑色系的交易主线。开工方面的负面消息基本坐实了需求端疲软难改善的现实,阶段性的供需错配带来的也只有阶段性的反弹,持续关注库存的去化速率以及电炉的复产意愿。等待需求端的逐步恢复以及热卷减产行为的逐渐兑现,反弹幅度还是由基本面改善情况决定,节前尚有补库逻辑存在,宏观情绪明显改善,短期偏多看待。

【铁矿】

铁矿石:9月中上旬有部分钢厂复产,但9月中下旬高炉检修可能再度增多,双节补库预期不强。巴西发运增长明显,澳洲及非主流发运均有小幅下降。铁水产量在220万吨位置出现拐点,可能带来阶段性的补库需求,基本面共振时点尚需等待,产能调控政策陆续落地,铁矿基本面压力仍较大。需求端铁水产量增产空间不大,铁矿反弹驱动不够充分,金融属性或带动铁矿波幅扩大,宏观利好有所出台,短期偏多看待。

04

金属

【贵金属】

贵金属:日间金银冲高回落。近日随着中国释放政策刺激信号,大宗商品整体表现强势,金银也共振走强。9月标普全球制造业PMI初值表现不佳。自上周美联储降息落地,降息幅度50BP超预期后,美联储官员言论偏向鸽派,美联储古尔斯比称,未来一年可能需要更多的降息,利率需要显著下降。美联储卡什卡利发表讲话称,美联储上周降息50个基点后政策依然偏紧,预计年内还将进一步降息50个基点。考虑不至于让市场过于关注经济的衰退前景,同时当下的政策框架还是“回到中性利率”而非“宽松刺激经济”。展望后市,市场走向可能会沿着“美联储策政可能已经再度落后-衰退可能性加大-加快降息速度-改为宽松目标”的宽松螺旋,或是“经济仍有韧性,围绕软着陆预期波动”两种不太一样的路径。短期而言市场呈现一定程度超买迹象,继续买入注意风险。

【铜】

铜:日间铜价冲高回落。今年全球精矿供应不及预期,精矿加工费持续低位,中国冶炼企业计划缩减产量,以应对低廉的精矿加工费,近期冶炼产量增速放缓,缩减程度不及预期。全球库存持续高位。根据国家统计局数据来看,国内下游需求总体稳定向好,电网带动电力投资高增长,家电产量延续增长,新能源渗透率提升有望巩固交通设备行业铜需求,地产数据依旧低迷,需要持续关注。铜价短期可能走强,中期可能宽幅波动。建议关注美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价冲高回落。目前精矿加工费低迷,冶炼利润缩窄,低迷锌价考验矿山和冶炼供应。由国家统计局数据来看,国内汽车产销季节性回落,基建稳定增长,家电表现良好,需要关注地产行业变化。中期锌价延续回升。建议关注美元、人民币汇率、冶炼产量等。

【铝】

铝:今日沪铝主力合约收涨0.75%,政策发力继续刺激铝价。基本面角度,国内铝土矿尚未大规模复产,几内亚雨季影响当地矿山开采及发运,并逐渐在我国到港量中有所体现,近期我国铝土矿港口库存出现下降。临近十月,西北地区部分电解铝厂原料库存偏低,冬季来临前备库需求或有所释放,氧化铝建议以偏多思路对待。电解铝方面,国内产量变动较小,日度产量整体高位运行,后续上方空间较为有限。需求端,建筑型材需求依然低迷,工业型材、铝板带箔板块率先回暖。展望后市,美联储降息对铝价的影响或边际走弱,国内经济刺激政策力度较大,消费旺季预期未证伪,短期内铝价走势或偏强。

【镍】

镍:今日沪镍主力合约收涨1.31%。基本面角度,印尼RKAB审批进度有限,当地镍矿供应偏紧,仍有部分镍矿需求依靠外采菲律宾矿。印尼镍铁新建产能逐步释放,但当地镍矿偏紧或限制产量增幅,我国镍铁在利润修复刺激下或出现增产,短期内镍铁承压运行。不锈钢下游采买积极性不高,价格承压运行。硫酸镍厂商挺价意愿减弱,10月下游需求或有减少可能。短期内,随着交割品数量扩张,镍价压力仍然较大,但考虑到美联储降息、国内经济刺激政策,镍价预计震荡偏强。

【碳酸锂】

碳酸锂:供应端有所扰动,盘面反弹明显。国内产量数据下降暂不明显,但产能增速已有放缓趋势,海外进口资源和锂盐开工率方面有所放缓,但整体供应量仍维持较高的供应水平。需求端,9月逐步进入传统旺季,终端新能源汽车出口表现最新数据显示同比有明天提高。库存方面,整体库存水平延续增加,结构上来看以其他环节增加为主。供给端出现边际收缩,若锂企减停产规模进一步扩大,供需格局或暂时接近平衡。主力11月合约上方面临整数关口压力,短线期价或于7-8万元/吨区间震荡运行,观察四季度下游及终端旺季成色,若需求有所上行,震荡中枢有望小幅抬升,中长期依旧偏空看待。

05

农产品

【白糖】

白糖:今日糖价冲高回落。现货方面,广西南华基准报价上调50元在6480元/吨,云南南华报价上调60在6200元/吨。总体而言,巴西新榨季开榨量偏大则对糖价形成压制,北半球其他产区预计增产;同时市场也继续关注天气变化,原油价格和国内消费的变化;另外宏观经济变动也将对糖价产生影响。当前榨季国内制糖成本提高利多糖价。策略上,长期看白糖处于增产周期中,但绝对价格逐步下降,投资者可以底部区间操作。

【尿素】

尿素:尿素价格高开低走。现货方面,山东地区尿素行情波动运行,小颗粒主流出厂成交1720-1780元/吨。临沂市场一手贸易商出货参考价格1780元/吨附近,菏泽市场参考价格1780元/吨附近。消息方面,海关总署9月18日公布的数据显示,出口量为24万吨,同比减少85.1%。中国8月尿素出口量为3万吨,同比减少91.9%。1-8月累计出。总体而言,成本端下行以及成品垒库将拖累尿素价格。

【棉花】

棉花:市场情绪降温,今日棉价继冲高回落。现货方面,中国棉花价格指数CCindex3128B报价15208元/吨,较上一日+24元/吨。消息方面,中秋节后气候渐凉,下游需求市场不断回暖,部分中间商节前便开始了集中备货,带动工厂开机负荷缓慢回升。据Mysteel农产品数据监测,截至9月19日,主流地区纺企开机负荷为72.4%,触及近11周最高点,环比增幅2.26%。总体而言,目前外棉已经跌至成本附近,后市有望呈现底部震荡格局,投资者可以逢低买入棉花2501合约。

【生猪】

生猪:生猪价格继续下跌。根据涌益咨询的数据,9月25日国内生猪均价18.19元/公斤,比上一日上涨0.18元/公斤。 从周期看,能繁母猪存栏恢复后明年上半年生猪供应有望开始增加。同时市场二次育肥情绪增加不利于近月价格。预计LH11合约波动区间15000—20000。长期看,随着猪价回暖,养殖利润大幅增加,能繁母猪存栏上涨最终将使得生猪供应出现过剩,远期合约可以考虑逢高做空。

【苹果】

苹果:苹果期货冲高回落。根据我的农产品网统计,截至2024年9月18日,全国主产区苹果冷库库存量为26.41万吨,库存量较上周减少6.52万吨。中秋备货结束,走货较上周环比减慢。现货方面,根据我的农产品网的数据,山东栖霞80#纸袋一二级市场价3.5元/斤,与上一日持平;陕西洛川70#纸袋半商品市场价4元/斤,与上一日持平。策略上,目前水果市场消费偏差,且新的交割标准有利于现货交割,预计AP10合约波动区间6000—8000,操作上建议逢高偏空为主。

【油脂】

油脂:今日油脂继续上涨,根据高频数据显示马棕产量环比小幅下滑而出口有所改善,SPPOMA数据显示年9月1-15日马来西亚棕榈油产量减少4%;AmSpec数据显示马来西亚9月1-15日棕榈油出口量环比增加10.2%。此外,印尼棕榈油协会贸易和推广部门负责人Fadhil Hasan在Globoil会议期间表示2024年印尼棕榈油出口可能较去年同期下降200万吨至3020万吨;由于今年印尼棕榈油生产力没有提高,种植面积也没有增长,因此预计今年印尼棕榈油产量将减少100万吨至5380万吨,印尼产量预期下降,给近期棕榈油价格提供支撑。叠加近期原油端提振,预计短期油脂偏强震荡为主。

【豆菜粕】

豆菜粕:今日豆菜粕回落,近期受到出口改善影响,美豆期价有所提振。根据USDA最新作物生长报告,截止到9月22日当周美豆收割率为13%,上周为6%,去年同期为10%。近期市场对于南美天气关注度上升,而巴西干旱情况给南美大豆产量带来不确定性。不过随着近期美豆收割工作持续推进,整体反弹高度或有限,连粕预计跟随美豆震荡为主。

06

航运指数

【集运欧线】

集运欧线:EC早盘冲高后震荡回落,12合约收于1985.1点,收涨3.05%。周一马士基二次调降wk40至鹿特丹大柜报价为3500美金,较上周开舱价调降500美金,wk41至鹿特丹同步开舱,维持报价3500美金,地中海在共舱压力下,也将10月起大柜报价调降至4000美金之下。至此,除OA联盟外,2M和THE联盟10月起大柜均价均已降至3500美金左右,此前市场等待验证的国庆前后船司的挺价以及运价的企稳趋于证伪,相对较高的运价下船司更倾向于降价揽货。短期,盘面有所反弹,一定程度上受到宏观情绪、中东地缘冲突升级以及美东港口罢工预期等多方面因素综合影响,周三宏观情绪有所降温后盘面向上驱动减弱,随着10月1日美东港口罢工最后期限的逐渐临近,预计节前盘面偏向震荡。

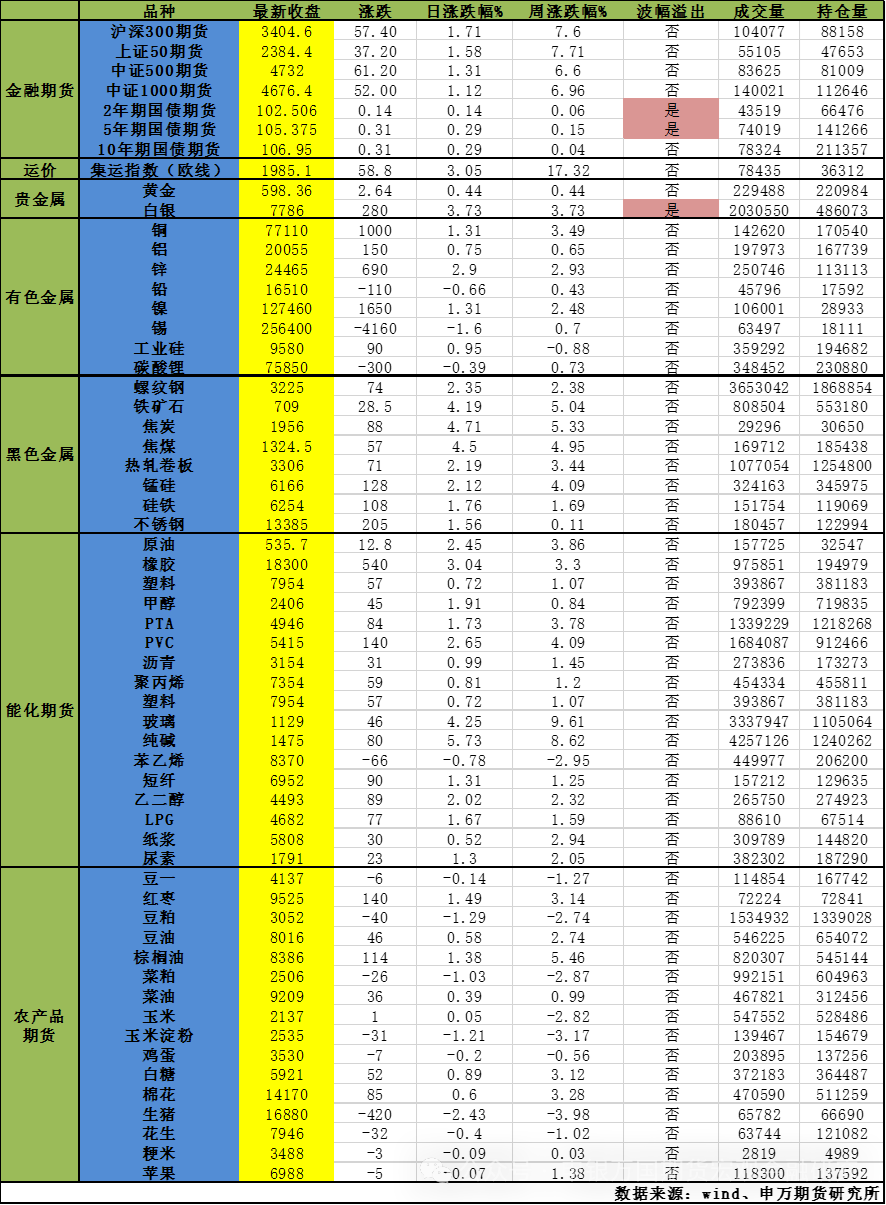

当日主要品种涨跌情况

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据