【油脂周报】马来减产和印尼生柴需求支撑油脂走强

2024年10月12日 农产品-油脂

马来减产和印尼生柴需求支撑油脂走强

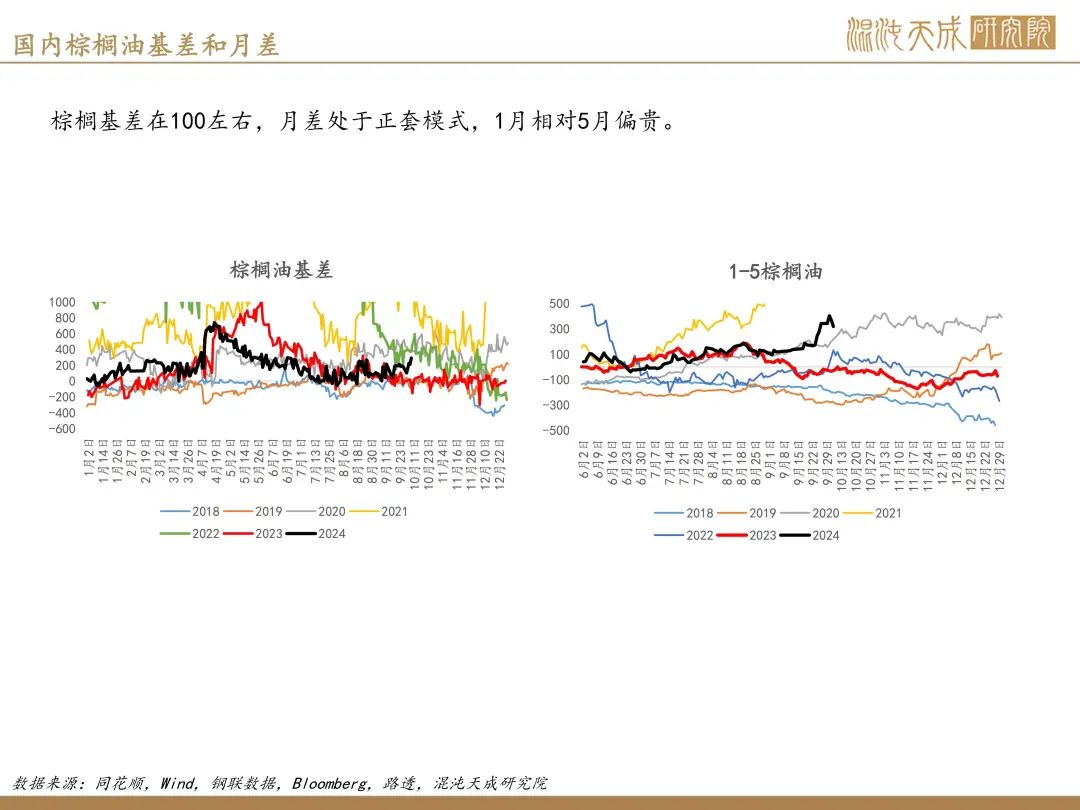

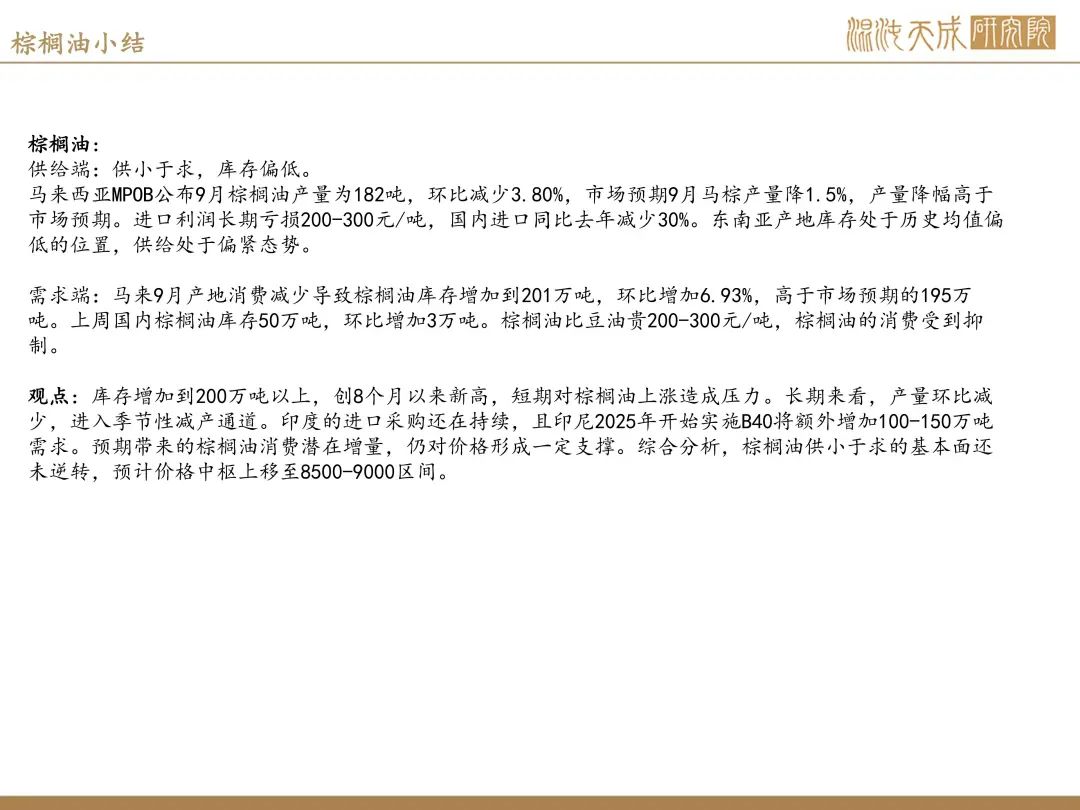

棕榈油:

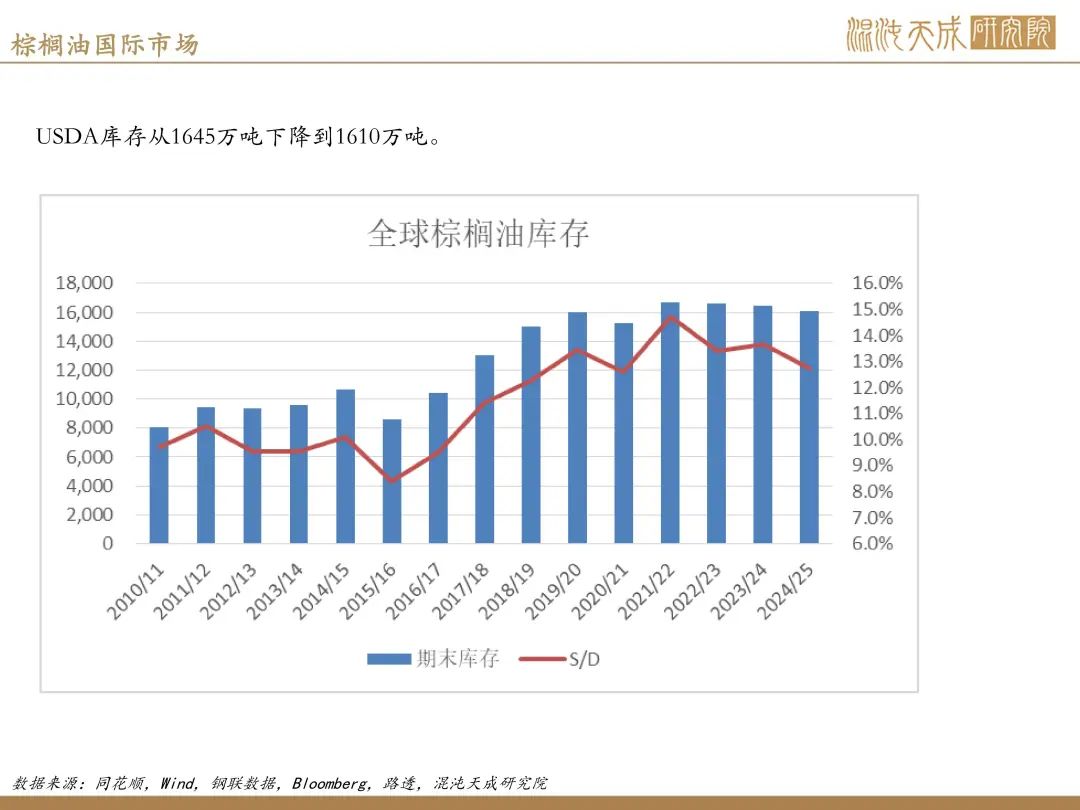

供给端:供小于求,库存偏低。

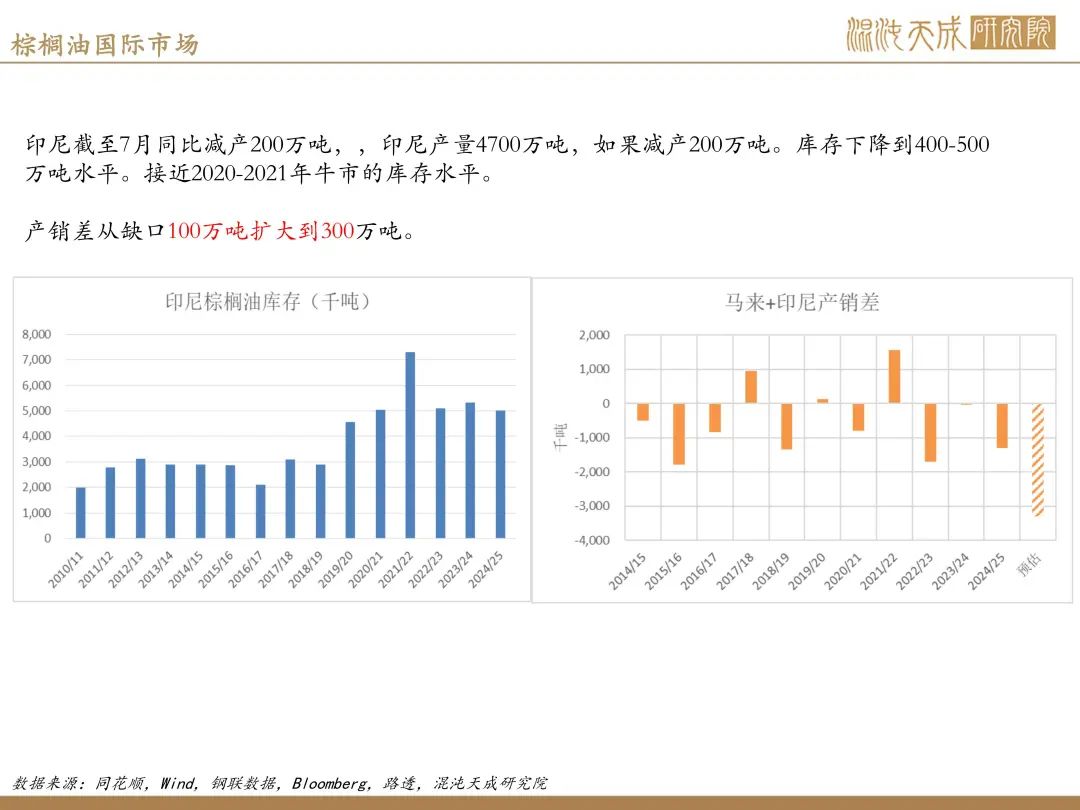

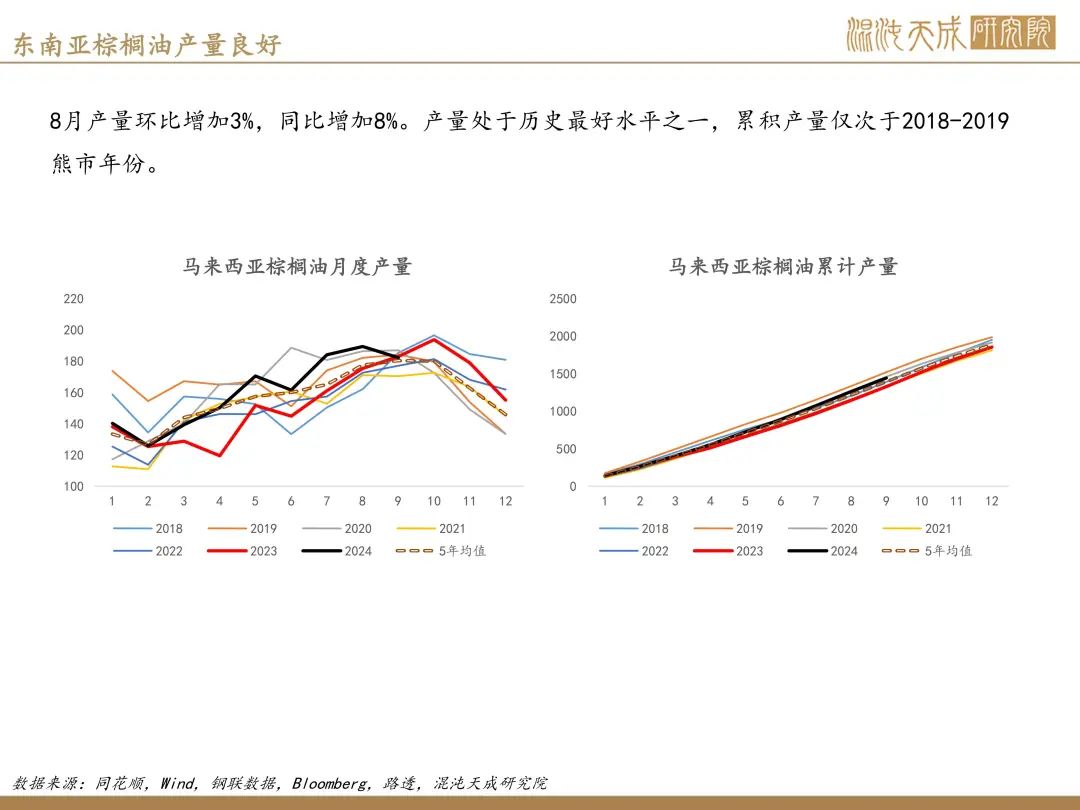

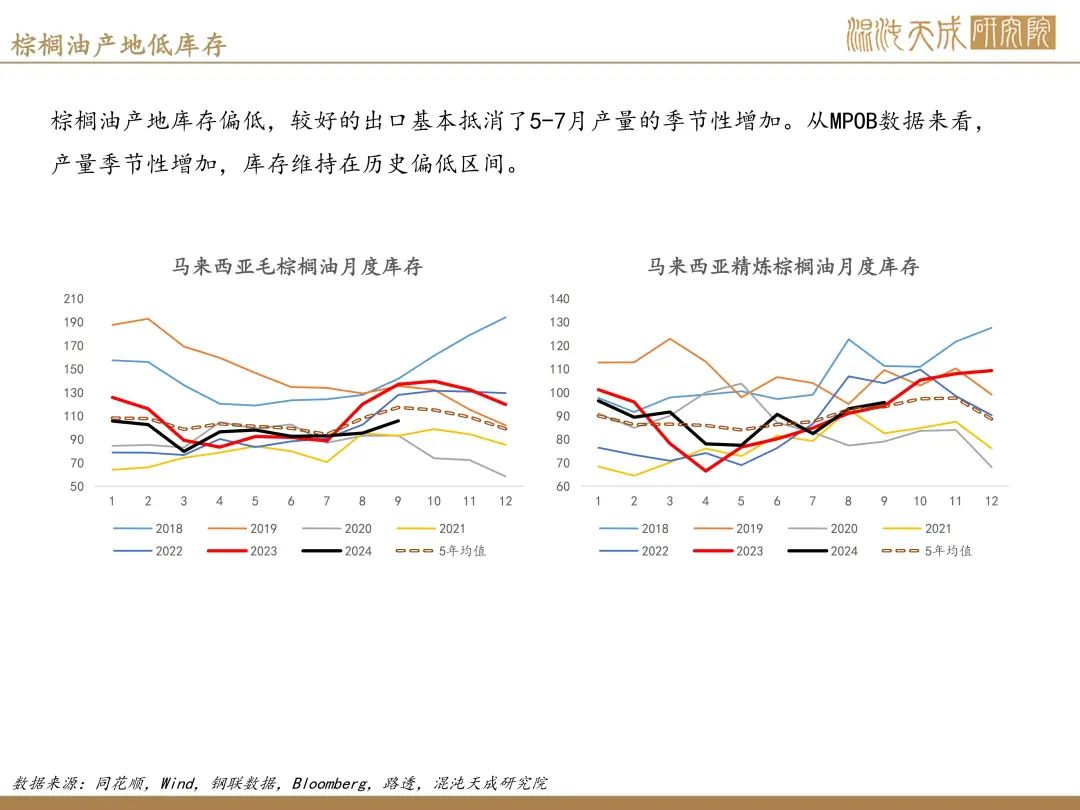

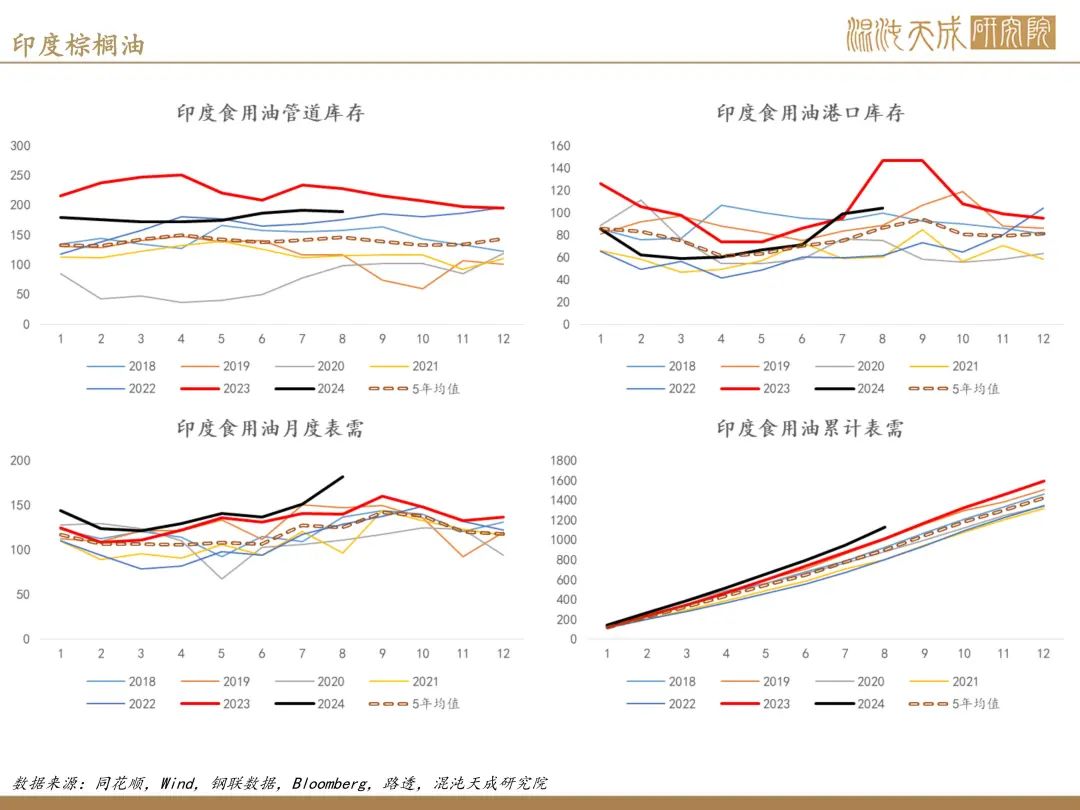

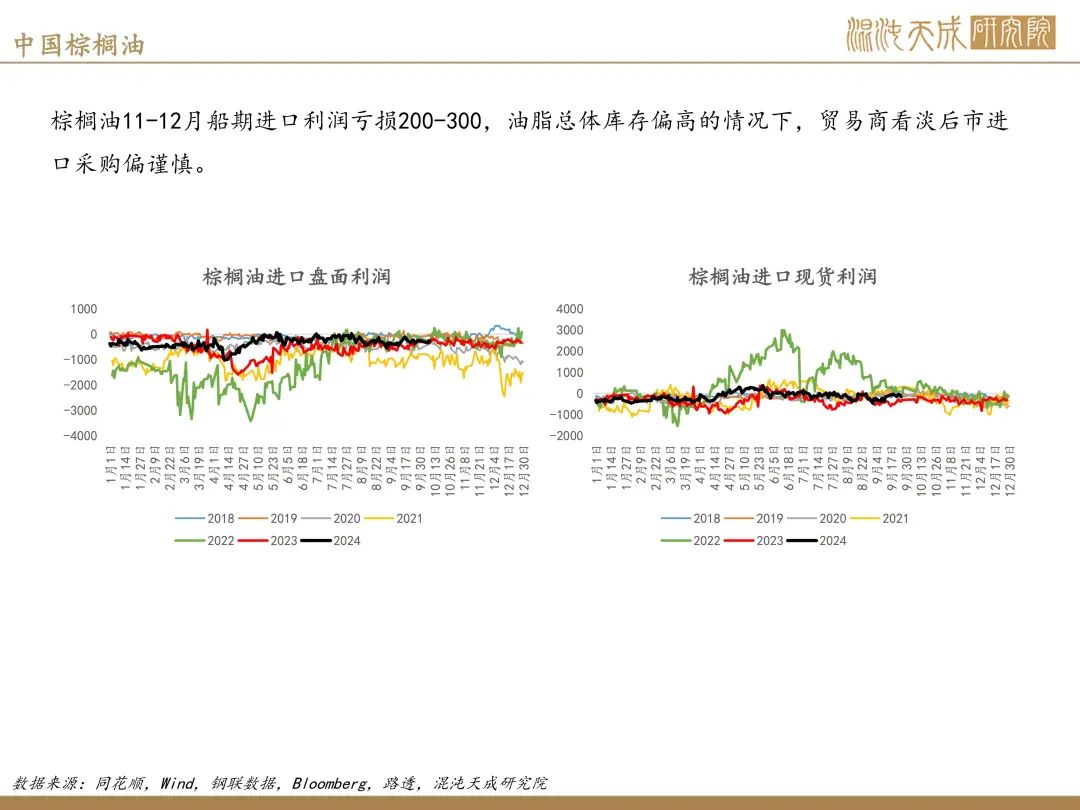

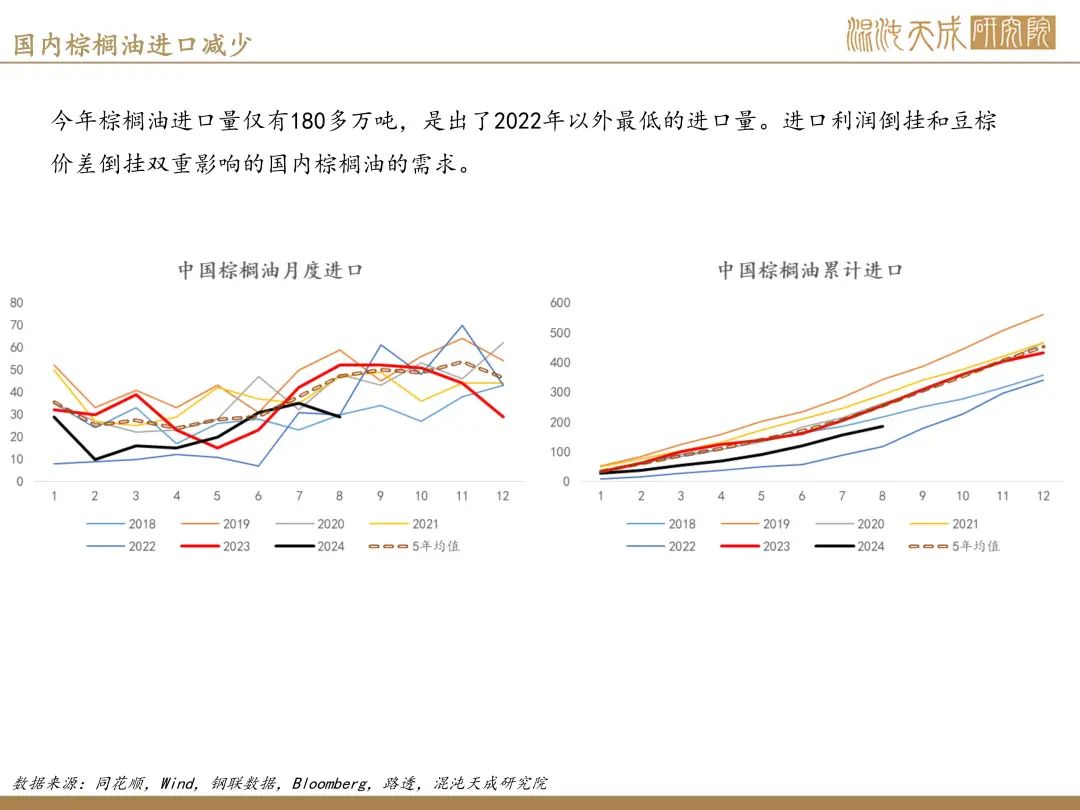

马来西亚MPOB公布9月棕榈油产量为182吨,环比减少3.80%,市场预期9月马棕产量降1.5%,产量降幅高于市场预期。进口利润长期亏损200-300元/吨,国内进口同比去年减少30%。东南亚产地库存处于历史均值偏低的位置,供给处于偏紧态势。

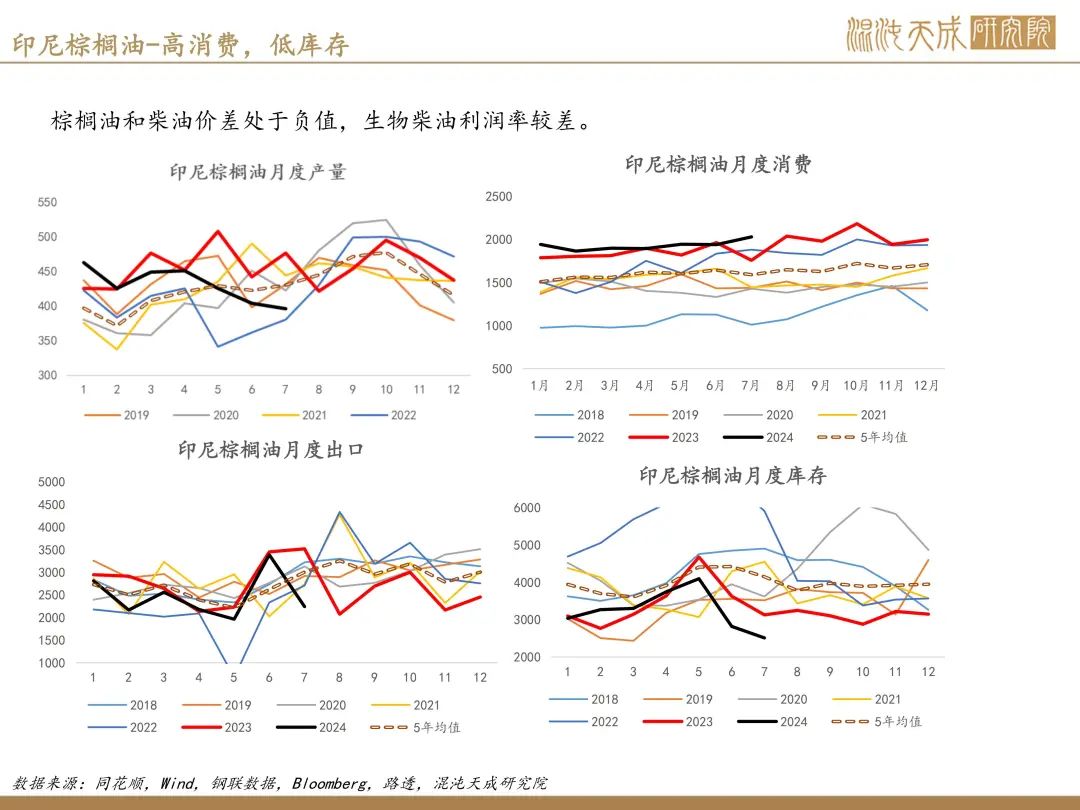

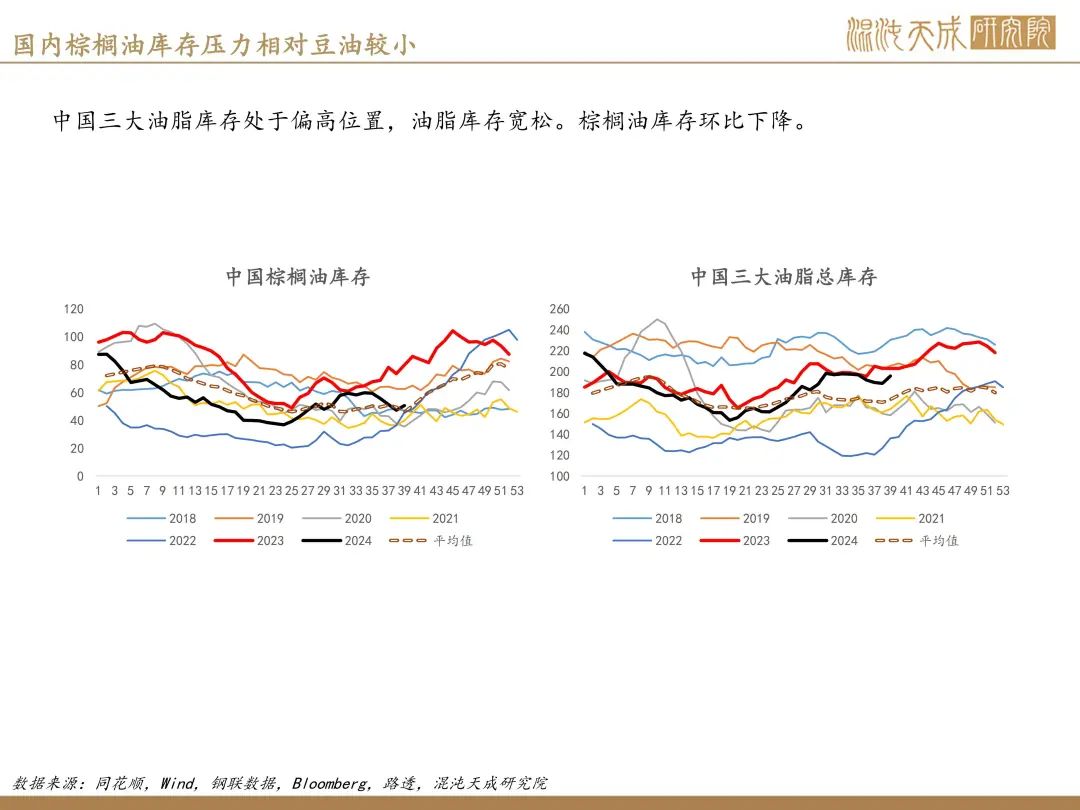

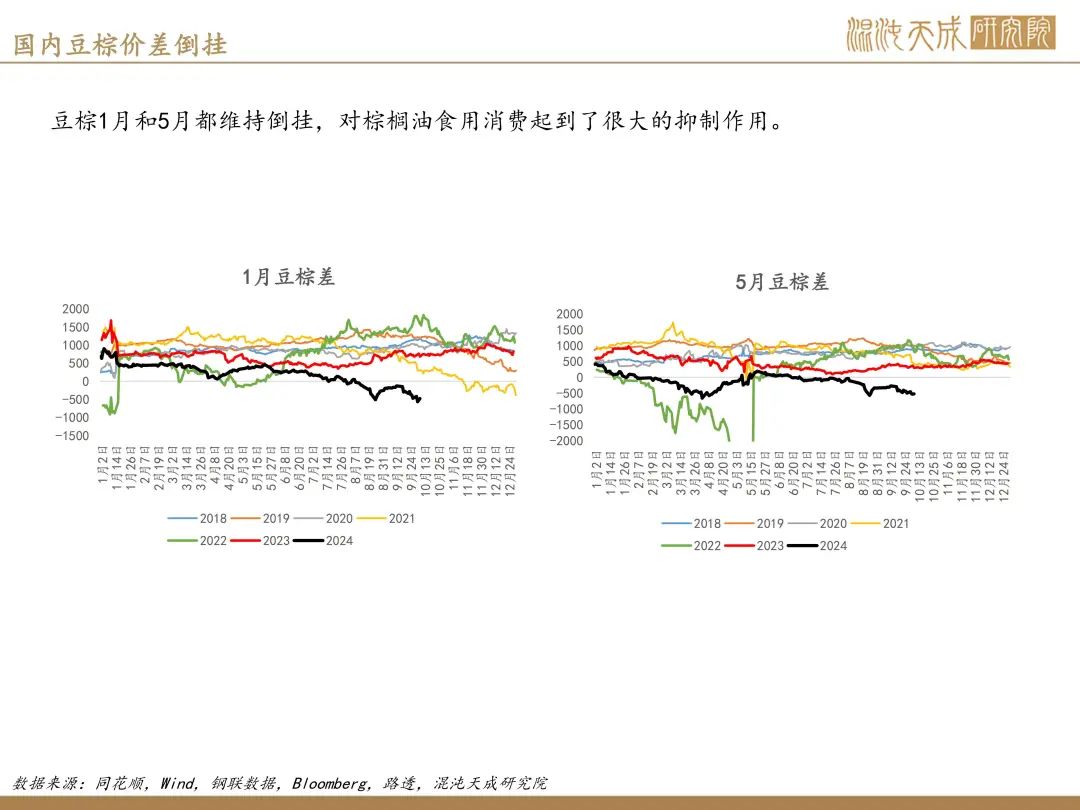

需求端:马来9月产地消费减少导致棕榈油库存增加到201万吨,环比增加6.93%,高于市场预期的195万吨。印尼2025年开始实施B40将额外增加100-150万吨需求。上周国内棕榈油库存50万吨,环比增加3万吨。棕榈油比豆油贵200-300元/吨,棕榈油的消费受到抑制。

观点:库存增加到200万吨以上,创8个月以来新高,短期对棕榈油上涨造成压力。长期来看,产量环比减少,进入季节性减产通道。印度的进口采购还在持续,且印尼2025年开始实施B40将额外增加100-150万吨需求。预期带来的棕榈油消费潜在增量,仍对价格形成一定支撑。综合分析,棕榈油供小于求的基本面还未逆转,预计价格中枢上移至8500-9000区间。

菜油:

供给端:

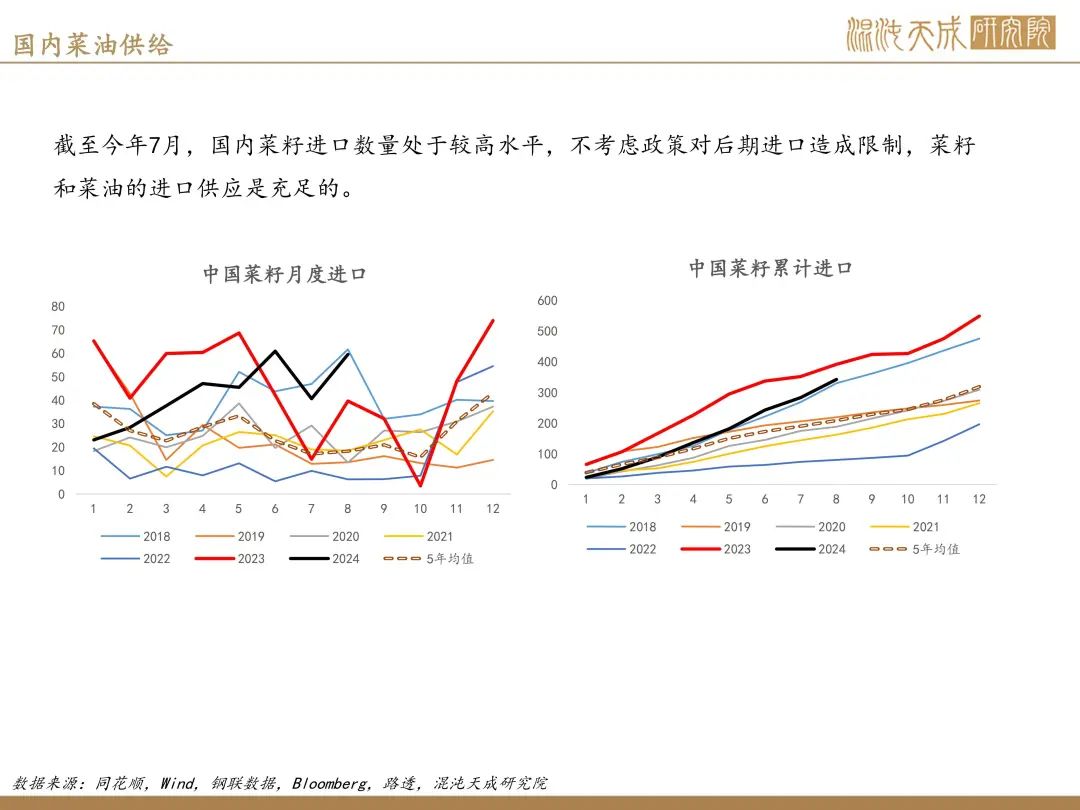

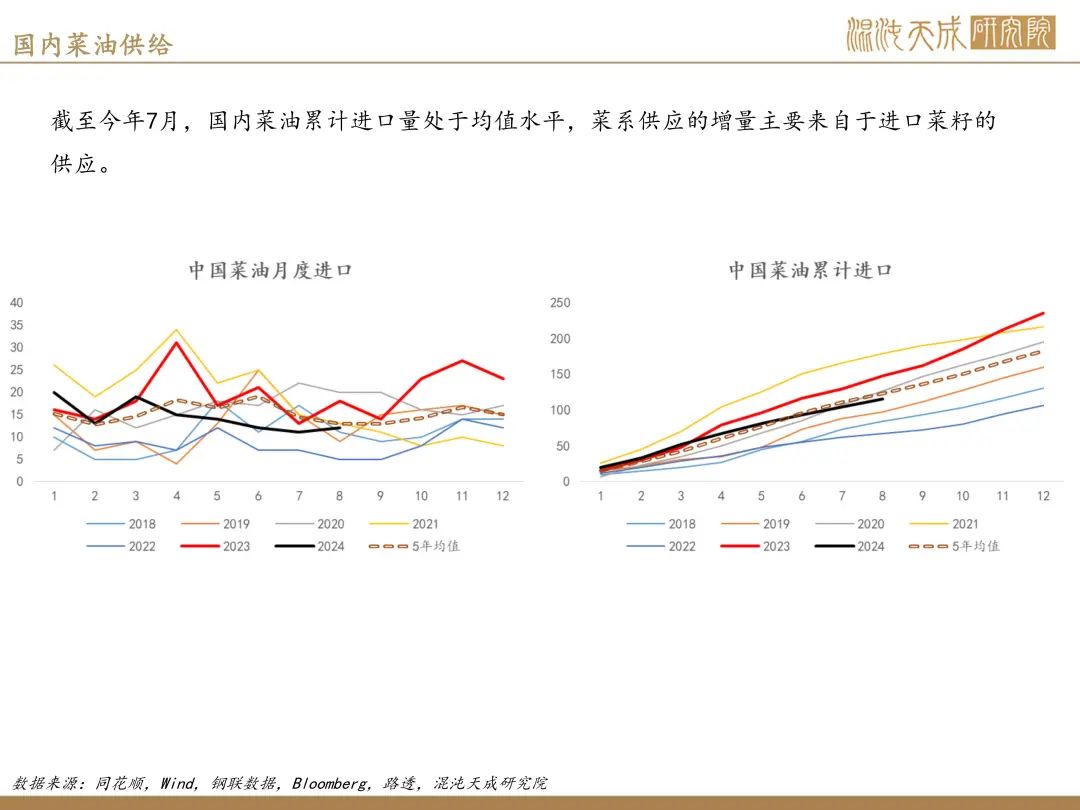

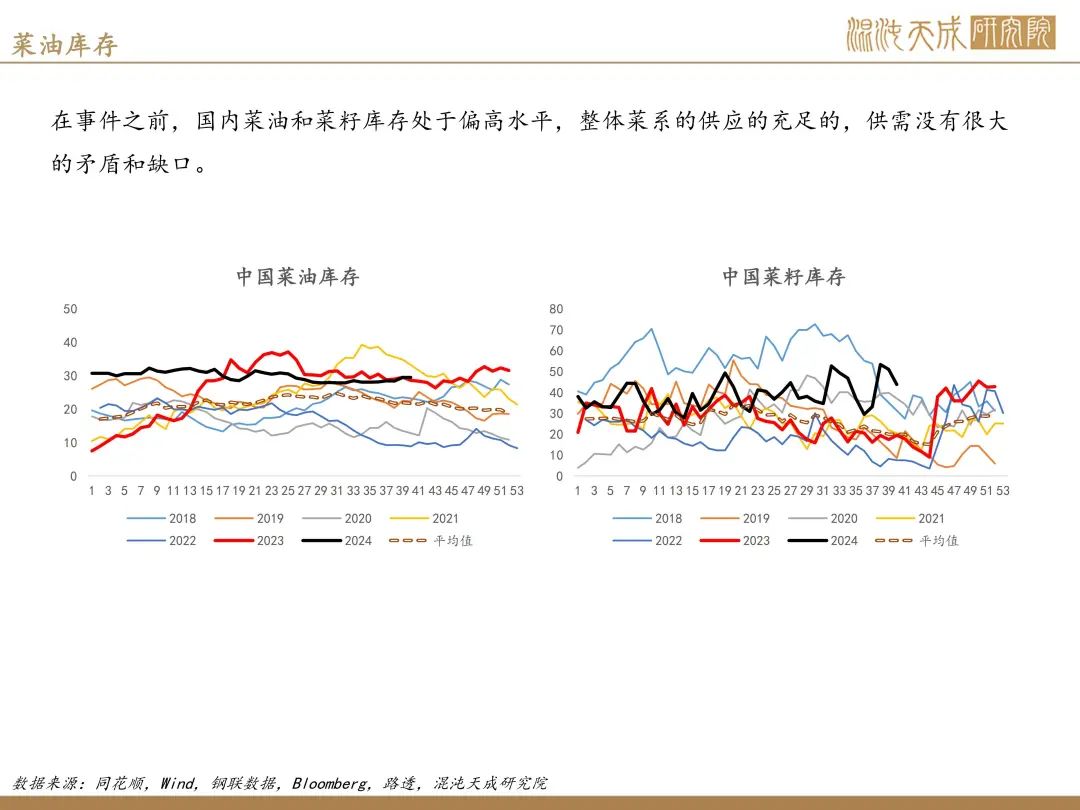

国内菜油和菜籽的进口量在1-8月期间累计同比减少20%,主要归因于市场需求的疲软。当前,国内菜油库存较历史平均水平高出约20%,预示着四季度菜油供应将保持充裕。自2025年起,受反倾销调查的影响,菜籽进口采购节奏或将放缓,预计菜籽供应将有所缩减。

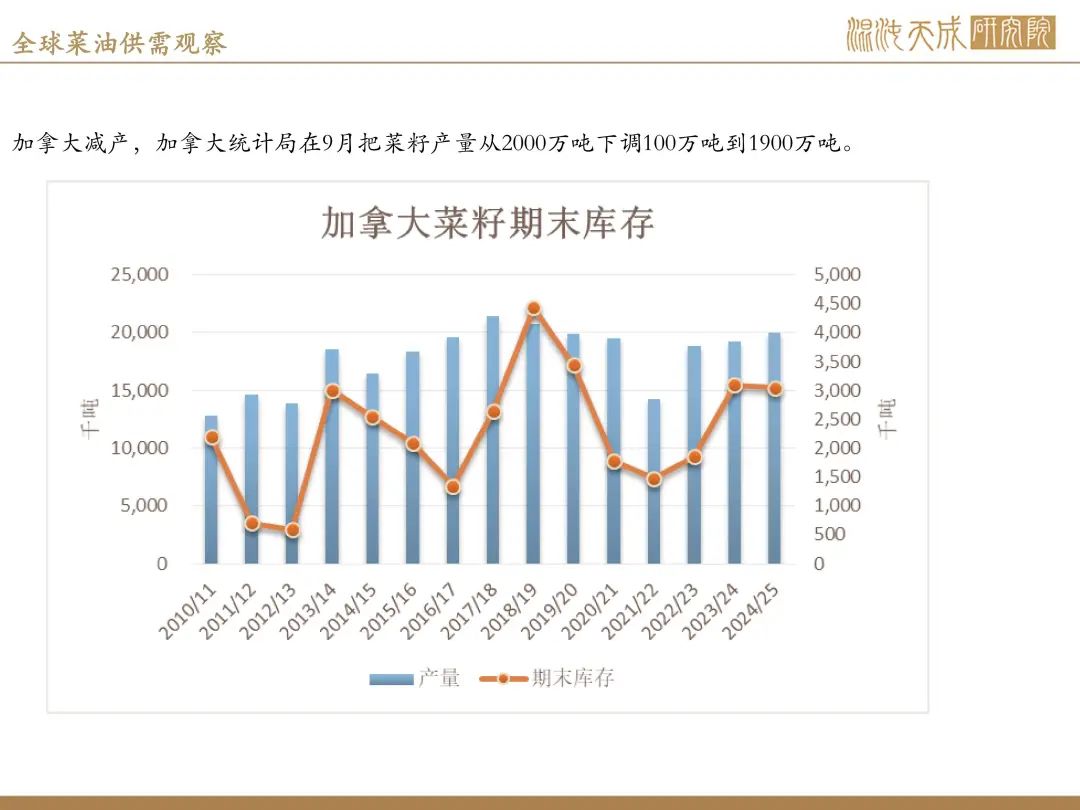

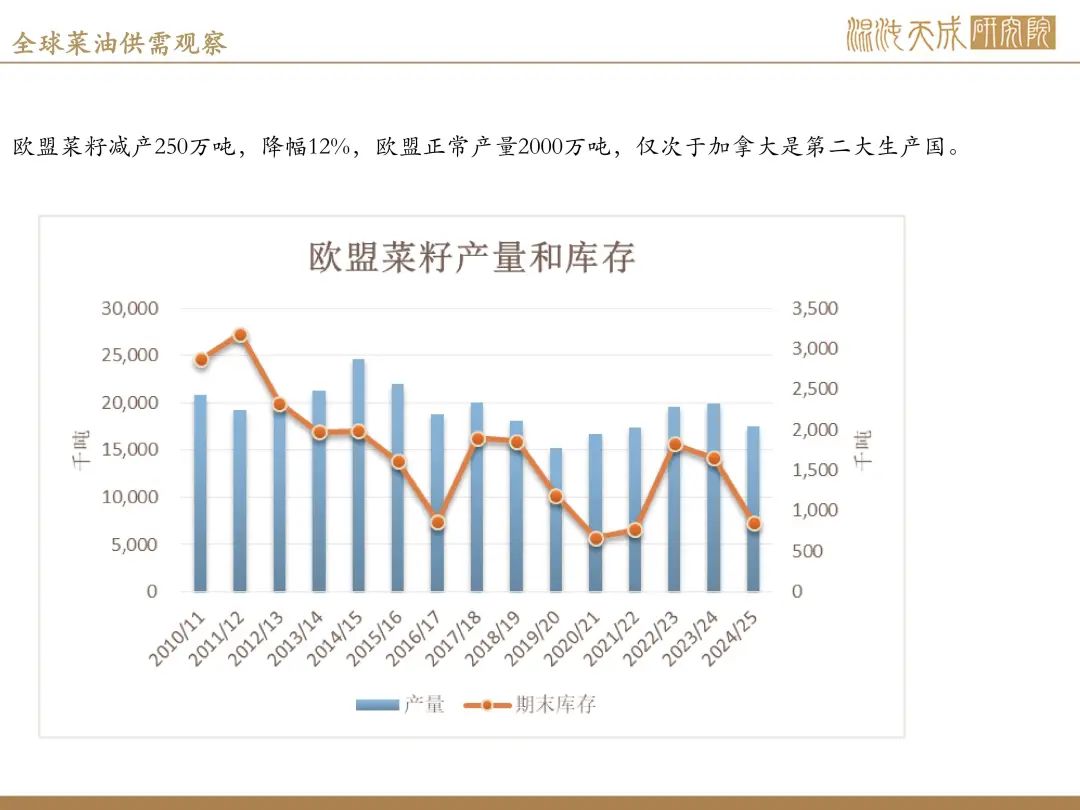

从产地端来看,欧盟2025年菜籽产量减少15%至20%,同时,加拿大也在9月对菜籽产量预估进行了下调,从原先的2000万吨水平减少了100万吨至1900万吨。供给端收缩为菜油市场提供多头支撑。

观点:在国内市场,由于菜籽反倾销立案的影响,自2025年起,菜籽的进口采购进程放缓。同时,欧盟与加拿大下调其产量预期,推涨了国际菜籽价格。综合剖析,我们预计菜籽价格将呈现震荡走强的态势,其价格中枢有望从原先的8000-8500区间上移至8800-9500的更高区间。

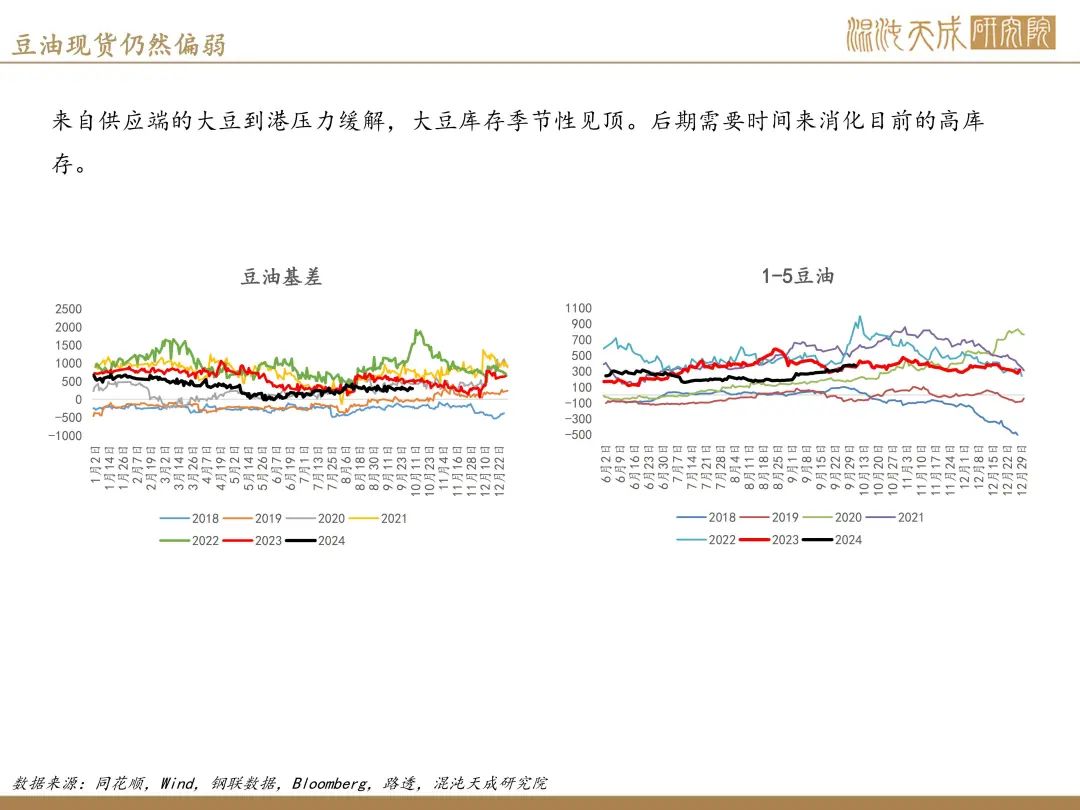

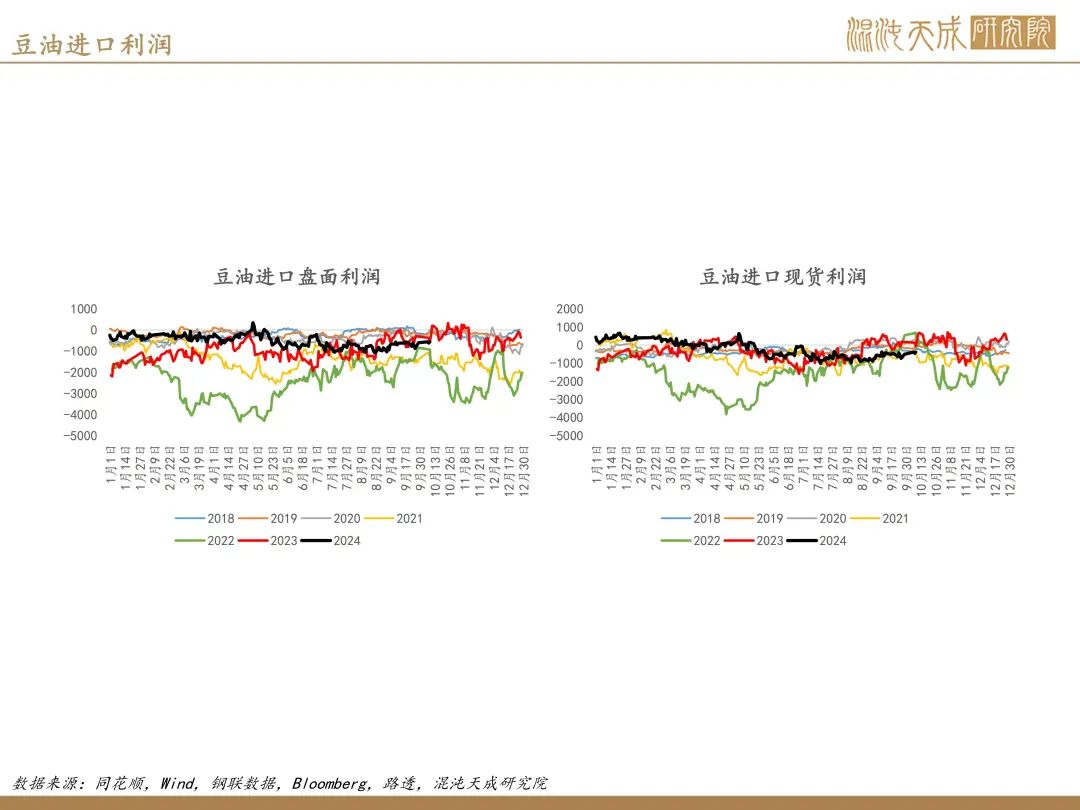

豆油:

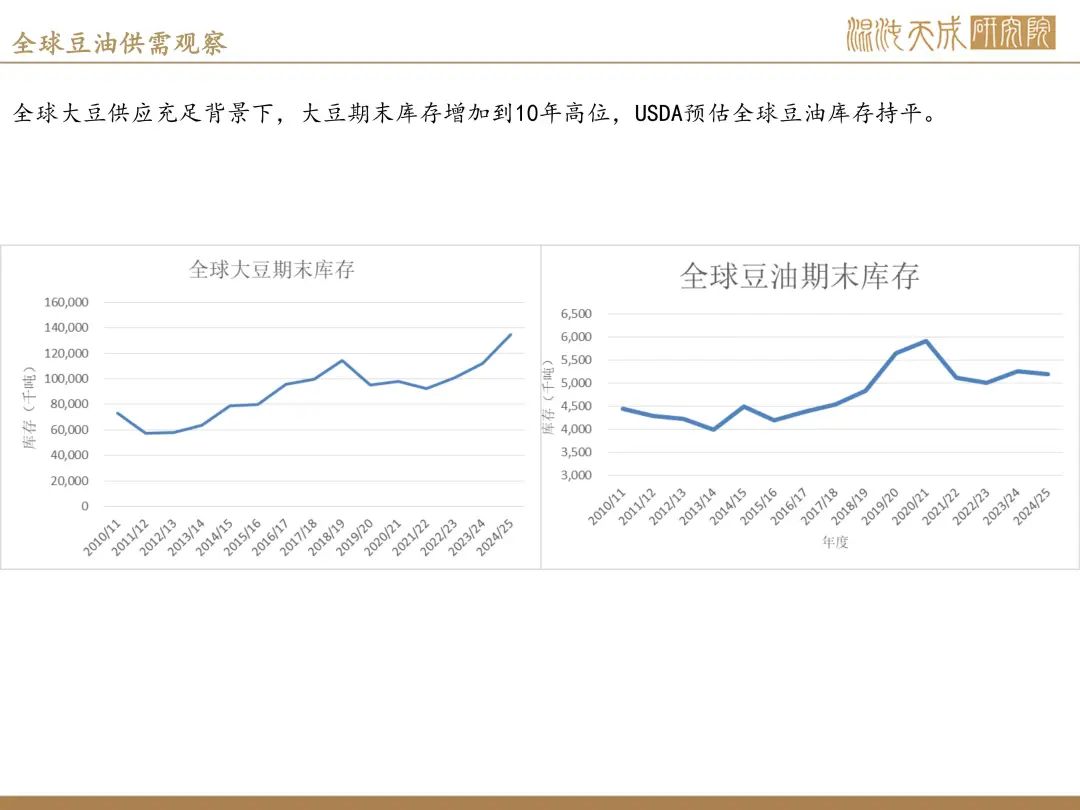

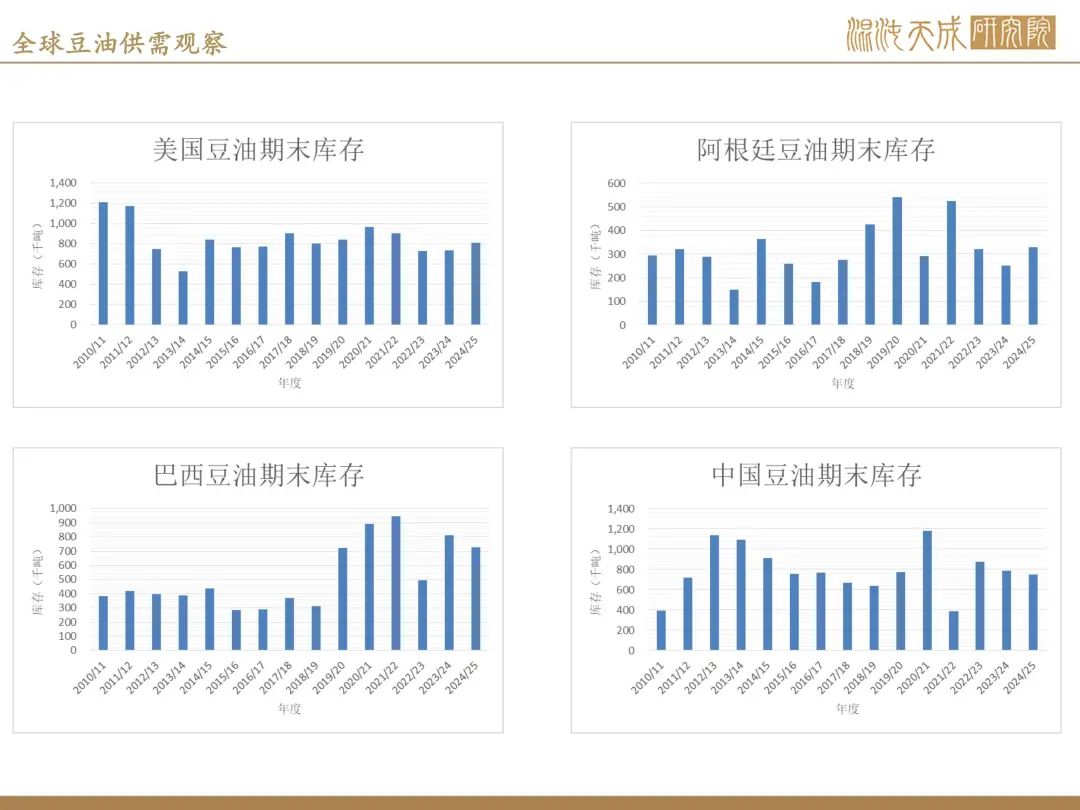

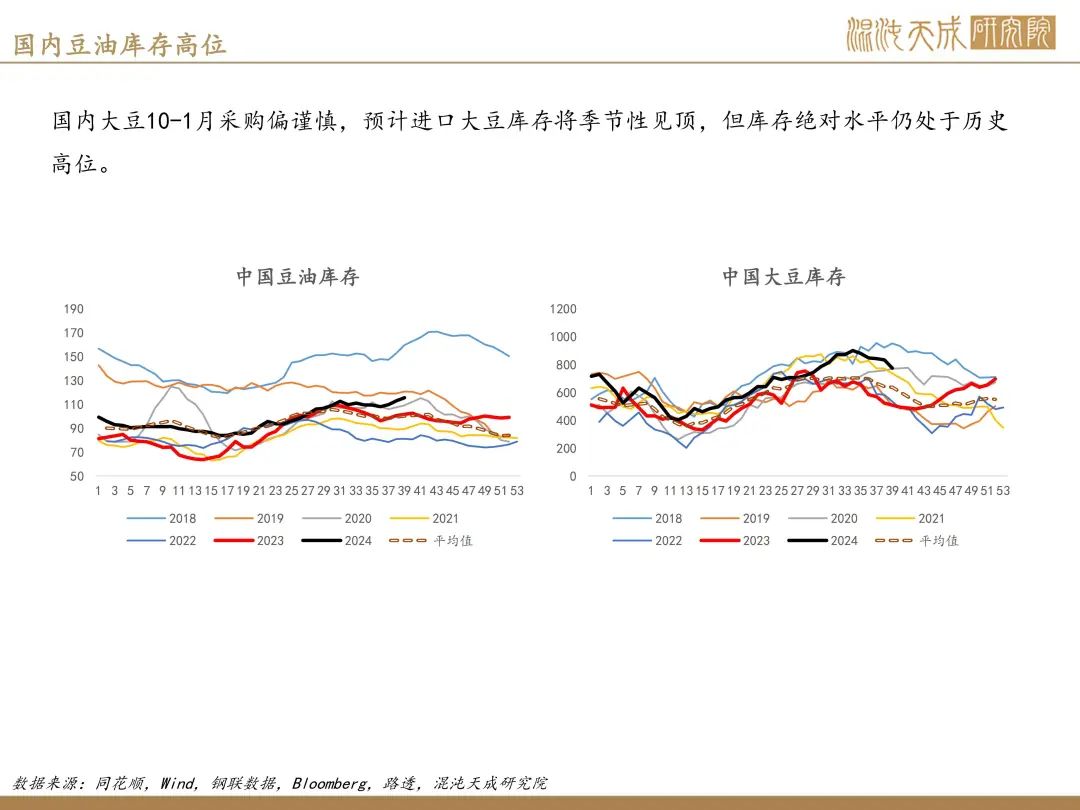

供给端:全球大豆供给过剩,国内大豆库存高位,豆油供给偏宽松。

需求端:豆油现货基差处于5年最低的水平,下游需求表现一般。

观点:

美豆供大于求,目前收割进度过半,大量新作上市使得市场价格承压。成本端对豆油价格形成压制。作为油脂定价的基础的棕榈油仍然偏强,对豆油有利多支撑。豆油现货端基差稳定。预计价格在7800-8300震荡。

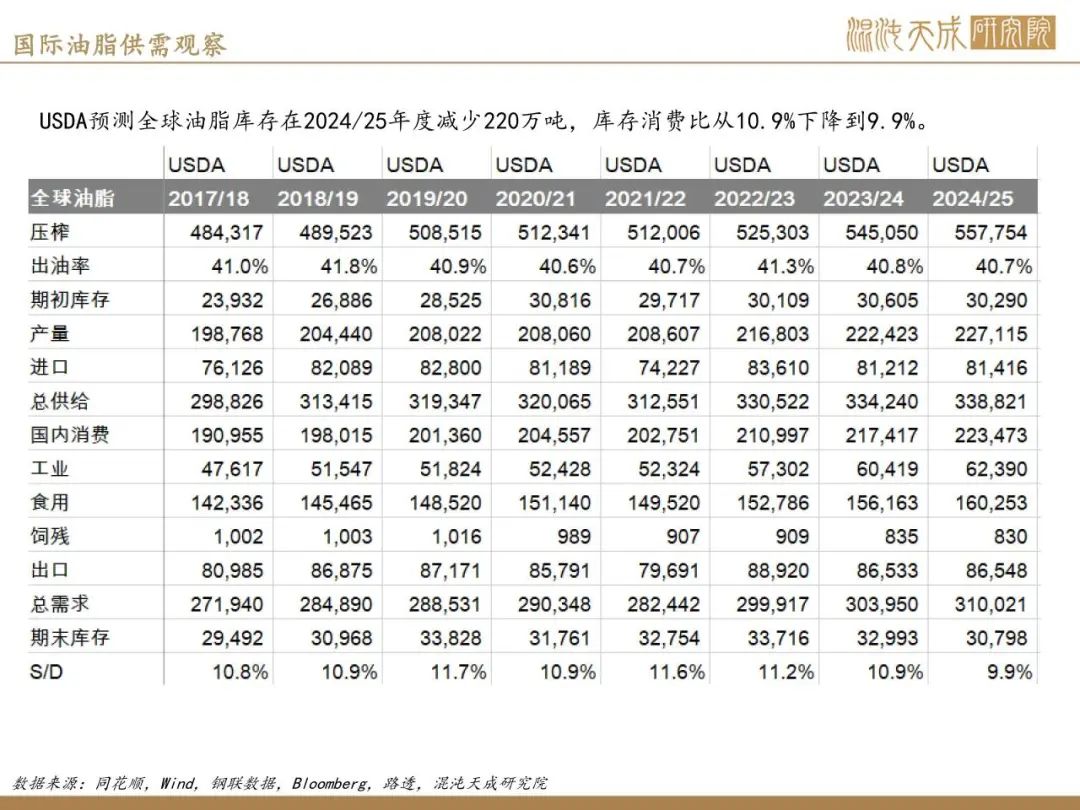

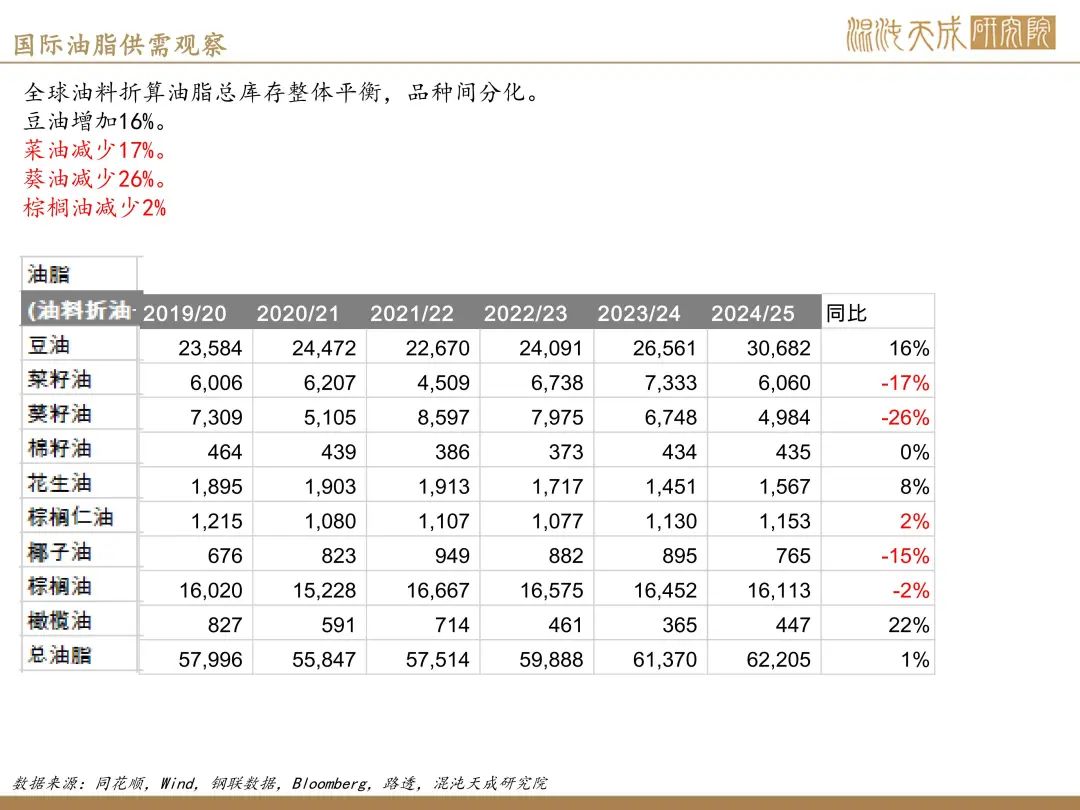

综合来看,商品在央行政策影响下整体上涨,油脂跟随上涨。全球油脂库存在2025年度和2024年持平。品种间分化较大,豆油库存增加,菜油、葵油、棕榈油库存下降。综合分析,菜籽油与棕榈油的基本面因素支持看多观点,其价格走势预计偏强上涨。相比之下,豆油市场目前仍面临供应过剩的问题,因此在三大油脂品种中表现最为疲弱。

本周观点:

综合来看,全球油脂库存在2025年度和2024年持平。品种间分化较大,豆油库存增加,菜油葵油库存降幅最大,棕榈油小幅下降。四季度,国内棕榈油进口利润亏损,同时国内库存处于50万吨偏低水平。豆油与菜油供应相对充裕,其库存处于历史较高水平。棕榈油最强,豆油最弱。进入2025年一季度,随着菜籽进口采购速度的放缓,预计菜油去库存,菜油计将走强。棕榈油需要观察四季度库存是否增加。豆油市场仍面临供大于求的局面,在三大油脂品种中表现最为疲软。