【有色早评】需求旺季将尽,碳酸锂偏弱震荡

有色早评 | 2024年10月16日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

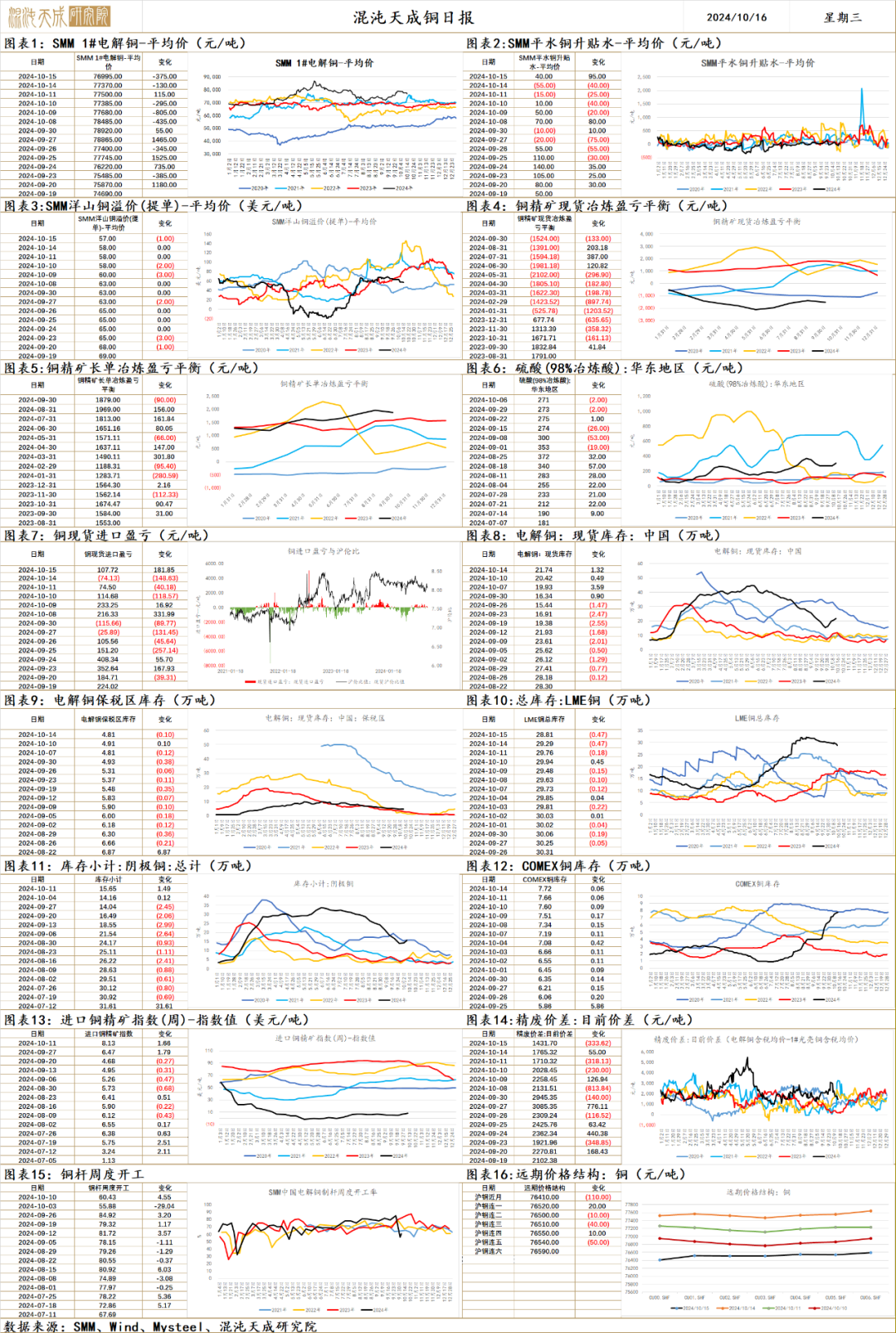

铜

一、市场观点

国内方面,3年6万亿的特别国债没有超出市场预期,股市全面大跌带动宏观情绪走弱。海外方面,特朗普交易回归,韩国朝鲜地缘升级,美元指数走高,对铜价形成短期的压力。阿斯麦业绩出炉大幅低于预期,英伟达盘中大跌,但铜并没有明显反应,AI需求对铜的定价影响有所减弱。

市场情绪受A股的影响有所反复,但国内政策持续推进的预期还在,周四还有城乡建设部等多部门针对房地产的新闻发布会;国外在大选前基本还是围绕软着陆的预期交易,宏观环境对铜价依然有一定支撑。

二、市场消息

【因火灾事故,印尼自由港Manyar冶炼厂暂停阴极铜生产】外媒10月15日消息,印尼自由港(Freeport Indonesia)的首席执行官Tony Wenas周二接受采访时表示,在周一发生火灾后,公司旗下的Manyar冶炼厂暂停阴极铜生产活动。停产时长将取决于对冶炼厂火灾的调查情况。该冶炼厂每年可加工170万吨铜精矿,生产约90万吨阴极铜、50吨黄金和210吨白银。(上海金属网编译)

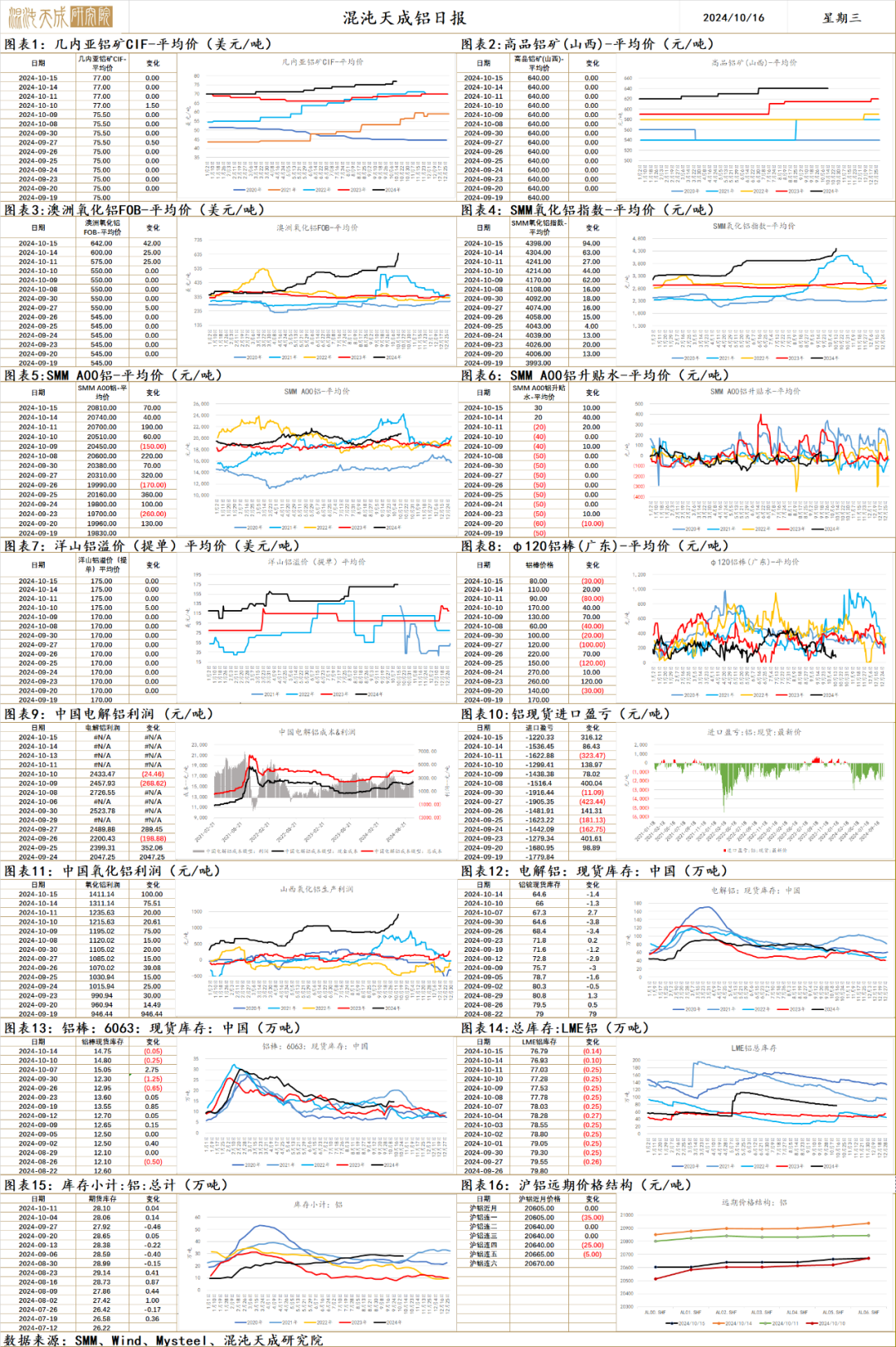

铝

铝 2024.10.16

一、市场观点

我国财政端政策持续加码,货币端配合降准降息,释放流动性,维持国内经济稳中向好发展主基调不变。美国经济仍有韧性,软着陆预期增强,美元指数走强。

供给端,云南中期降雨仍偏充沛,当地电解铝厂暂无减产计划。国务院发文推进有色金属行业节能降碳改造,供给端受限,电解铝供给约束增强。

需求端,下游开工率环比上行。铝锭+铝棒社库环比-1.5至79.4万吨。光伏2024年8月新增装机同比增速下滑至3%。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调50BP,10月成交回暖,房地产需求企稳。

原料端,海外力拓氧化铝厂因天然气短缺压降产能120万吨,预期12月复产,海外氧化铝流通偏紧,澳洲氧化铝FOB价格持续上行,最新成交价已至679美元,折合国内出口价格已超5000元,出口窗口打开,国内氧化铝供需趋紧,国内现货价格被带着连续跳涨。

整体来看,美国软着陆确定性增强,美元指数走强,铝价承压。全球氧化铝供需趋紧,现货价格连续高位跳涨,期价增仓上涨,多空博弈加剧,后续建议观望为主。

二、消息面

1.【六盘水双元铝业二期项目成功进入试运行阶段】近日随着220千伏滥铝线、铝铝线的成功启动,位于六盘水市水城经开区的双元铝业二期项目变电站成功进入试运行阶段,标志着贵州省重点工程双元铝业二期技改及扩能项目进入了新的阶段。据了解,占地724亩、总投资32.09亿元的贵州省重点工程双元铝业二期项目于2023年2月正式启动,采用业内技术成熟度高,更加节能、安全、环保、高效的500KA电解槽型。同时,新增10万吨电解铝产能指标,达产后可年产铝水20万吨以上。根据测算,该项目全部建成投产达产后,将实现营业收入约42亿元,年利税3亿元以上。(贵州日报)

2.【LME铝挤压局面缓解,缓解卖家压力】据彭博10月14日报道,伦敦金属交易所铝市场的挤压行情即将结束,这给自大型买家出现以来一直承受压力的卖家带来缓解。几个月来,10月铝合约由于其较远期期货的溢价过高,一直是交易商关注的焦点。如今,随着过去两个交易日的大量抛售,该溢价已不复存在,该合约将于周三到期。周一10 月铝价较11月期货每吨贴水16.50美元,而月初的溢价为22美元。LME最新数据显示,10月10日,有一方持有的多头头寸占所有10月合约的20%-29%,低于40%以上的峰值;同时,有五方持有占比为5%-9%的空头头寸,有一个持有占比为10%-19%空头头寸。(上海金属网编译)

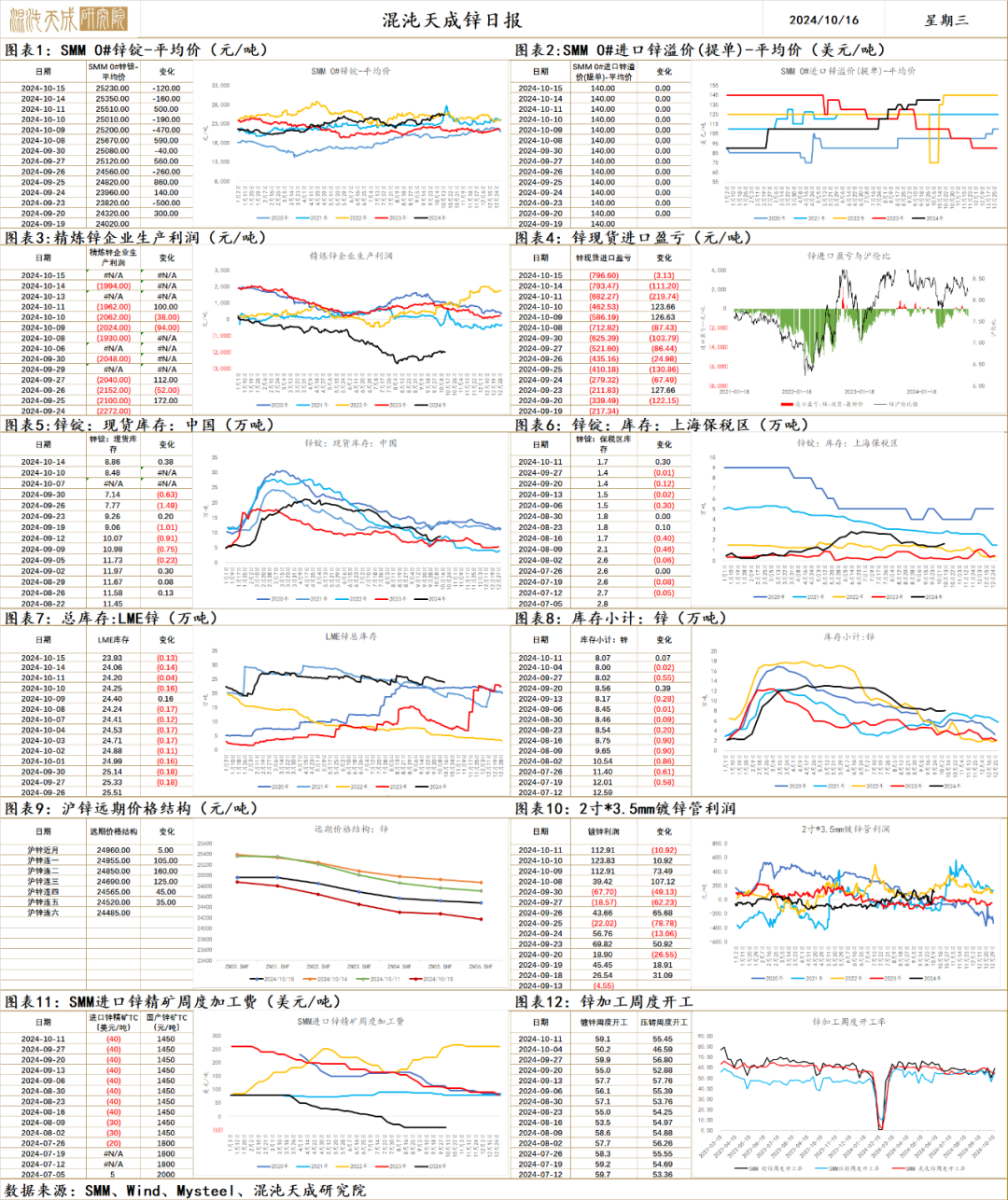

锌

锌 2024.10.16

一、市场观点

我国财政端政策持续加码,货币端配合降准降息,释放流动性,维持国内经济稳中向好发展主基调不变。美国经济仍有韧性,软着陆预期增强,美元指数走强。

供给端,俄罗斯Ozernoye锌矿投产,涉及产能60万吨,约占全球锌矿总供给4.5%,Kipushi的全年产量下调6万金属吨,锌元素远期增量可观。9月锌产量环比-1万吨,下半年锌产量有望维持低位,TC有望持稳上行。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调50BP,国庆二手房成交回暖,房地产需求企稳。库存环比+0.4至8.9万吨,库存小幅累库。

总体来说,美国软着陆确定性增强,美元指数走强,锌价承压,TC仍处历史低位,国内库存同期也处低位,逢低做多思路为主。

二、消息面

1.【MBK,Young Poong获得韩国锌业5%以上的股份】外媒10月14日消息,Young Poong在一份监管文件中表示,私募股权公司MBK和Young Poong通过周一结束的收购要约获得了韩国锌业公司5%以上的股份。他们收到了略高于110万股韩国锌业股份的承兑汇票,相当于已发行股份的5.34%,并计划按照先前宣布的那样于周四获得所有股票。MBK表示,增发股份将使其拥有足够的投票权,以便在股东大会上推进其提案。投资者指出,如果韩国锌业能够按计划推进其股票回购议程,一旦收购结果最终确定,MBK和Young Poong将共同成为韩国锌业的最大股东。(上海金属网编译)

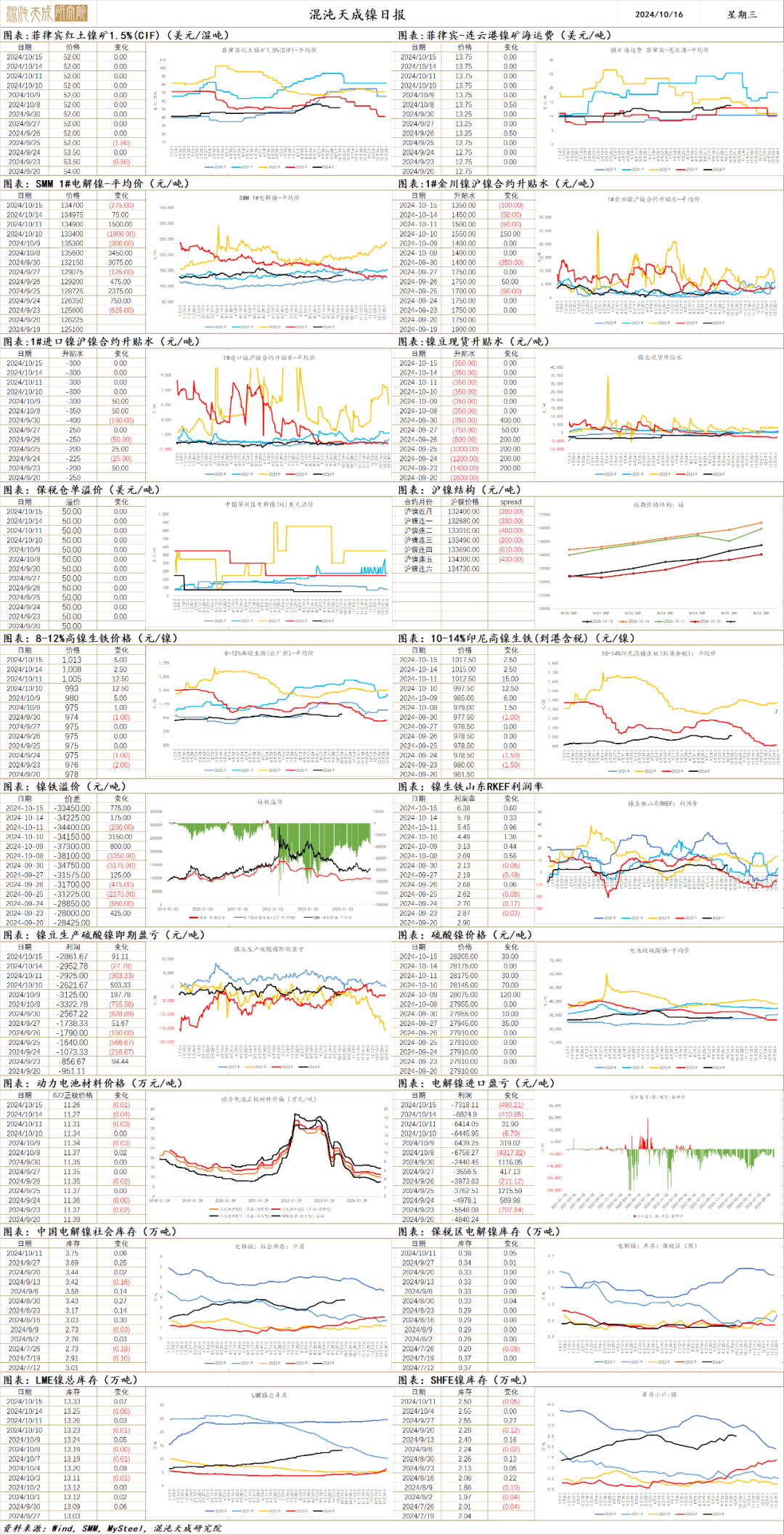

镍

镍 2024.10.16

一、市场观点

近日下游不锈钢现货市场成交量有所回落,但在镍铁厂挺价动作下,镍铁价格仍旧维持反弹趋势。不过从供应量来看,我国与印尼镍铁供应总量并未出现明显下降,因此镍铁挺价还需下游持续回暖配合。综合来看,印尼镍矿紧缺的问题预期还是逐步缓解的,而需求端新能源需求的增速显著不及预期,镍供需仍偏宽松,显性库存仍在累积,短期中间环境结构问题并不严重,镍仍是在有色组合中空配的角色。

供应端,9月国内精炼镍总产量29430吨,环比增加3.96%,同比增加26.77%,1-9月国内精炼镍累计 产量235416吨,累计同比增加34.66%。目前国内精炼镍企业设备产能34034吨,运行产能31134吨,开工率91.48%,产能利用率86.47%。

需求端,2024年9月国内不锈钢厂粗钢产量322万吨,同比持平,其中:200系88万吨,同比下降7.37%;300系169万吨,同比增加3.05%;400系65万吨,同比增加3.17%。不锈钢供应仍处于相对高位。硫酸镍方面,9月中国硫酸镍金属产量3.24万吨,环比+1.89%,同比-12.27%。三元电池在动力电池占比逐渐下降,硫酸镍整体需求仍在下降中。

库存方面,上周6地社会库存上升421吨,保税区库存上升500吨,国内期货库存下降510吨,国内显性库存共计上升411吨,涨幅为0.68%。 LME库存增加906吨。本周全球显性库存上升1317吨,涨幅为0.68%。

价格方面,上周SMM印尼1.2%品位镍矿维持24.4美元/湿吨,1.6%品位镍矿-0.25至51.35美元/湿吨,印尼当地的矿价上周呈稳中小幅回落的趋势。昨日高镍生铁指数+4.51元/镍点至1015.54元/镍点,镍铁厂仍旧在挺价。昨日港口MHP价格维持14268美元/镍吨,LME折价系数维持81,MHP比价持续偏强。

二、消息与数据

1、【Bahlil:世界镍储量的 45% 储存在印尼】印尼能源和矿产资源部部长 Bahlil Lahadalia 称,全球约40-45%的镍储量储存在印度尼西亚。根据2023年数据,印尼镍储量约为25%。不过,美国(US)最新地质数据显示,2024年镍储量将增至45%。“根据美国地质数据,到2023年,我们将拥有世界镍储量的25%。但4个月前,美国地质数据称,我们的镍储量为40-45%,”巴赫利尔周一在雅加达表示。他表示,电动汽车60%的零部件由电池组成。镍是电动汽车电池所需的主要材料或占80%。除此之外,还有钴、锰、锂等其他成分。当时,巴赫利尔再次提到了印尼禁止原镍出口的决定。(要钢网)

2、【韩国浦项制铁新的NCA正极材料工厂投产】浦项制铁未来公司(Posco Future M)以“客户要求”为由,已在庆尚北道浦项市的工厂提前开始生产镍钴铝(NCA)三元正极材料。该工厂年产3万吨的NCA正极材料工厂原计划于2025年开始生产和销售。该公司在全罗南道光阳市正在建设另一家NCA工厂,该工厂的年产能将达到5.25万吨。由于电动汽车(EV)市场持续放缓,该公司预计到2026年正极材料产能将达到24.85万吨/年,其中浦项产能为10.6万吨/年,光阳产能为14.25万吨/年。这些产能明显低于该公司去年7月表示的到2025年达到32万吨/年的目标。(Argus Metals)

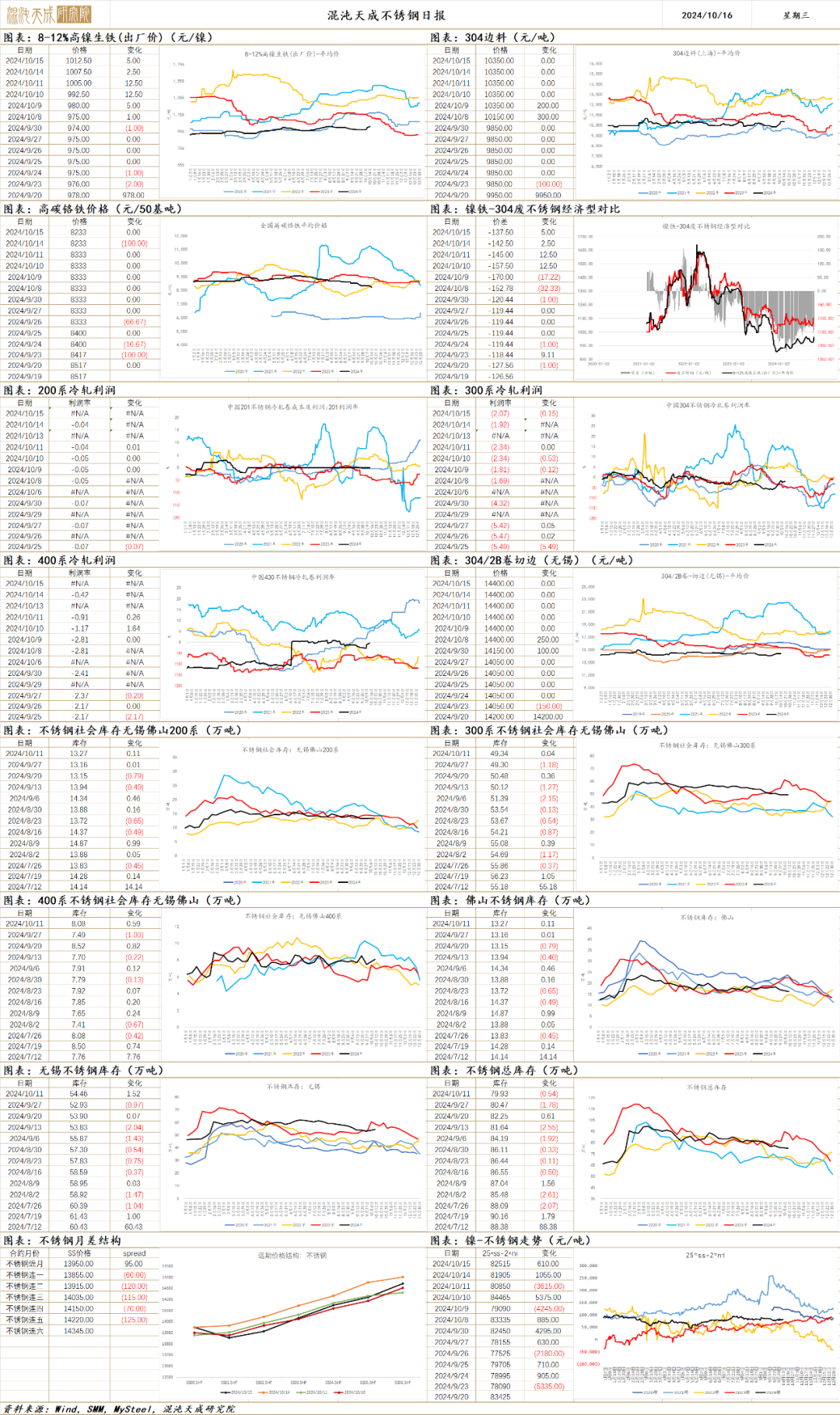

不锈钢

不锈钢 2024.10.16

一、市场观点

目前不锈钢下游回暖的趋势未显示持续性,现货报价有回落迹象,盘面偏弱震荡。原料端,在镍铁厂挺价意愿下,镍铁价格持续反弹,进一步压缩不锈钢利润。供应端,国内不锈钢产量持续释放,排产仍处高位。需求端,目前政策预期还未转化成下游对不锈钢的直接需求,不锈钢价格仍有压力。整体来看,不锈钢供需格局偏宽松,预期引导的价格反弹空间有限,能否出现反转还是要看现货需求能否跟进回暖,后续继续观察不锈钢能否进一步减产以及国内政策出台后下游需求走向。

基本供需方面:

供应端, 2024年9月国内不锈钢厂粗钢产量322万吨,同比持平,其中:200系88万吨,同比下降7.37%;300系169万吨,同比增加3.05%;400系65万吨,同比增加3.17%。不锈钢供应仍处于相对高位。

原料端,2024年9月中国&印尼镍生铁实际产量金属量总计14.83万吨,环比增幅0.78%,同比减少0.83%。中高镍生铁产量14.16万吨,环比增加0.87%,同比减少0.13%。2024年1-9月中国&印尼镍生铁总产量131.59万吨,同比减少1.59%,其中中高镍生铁镍金属产量125.86万吨,同比减少1.01%。昨日高镍生铁指数+4.51元/镍点至1015.54元/镍点,镍铁价格延续上涨趋势。

库存方面,2024年10月10日,全国主流市场不锈钢89仓库口径社会总库存101.04万吨,周环比下降0.45%。其中300系不锈钢库存总量65.09万吨,周环比上升1.14%,300系不锈钢库存仍维持高位震荡。

现货方面,现货市场需求回暖并未具有持续性,价格开始回落,而成本端,镍铁价格持续回升,不锈钢利润仍不乐观。SMM昨日304不锈钢冷轧利润为-277元/吨。

二、消息与数据

1、【印度今年前8个月不锈钢期货和成品进口增加】据印度媒体2024年10月15日统计的数据显示,今年前8个月,印度进口的不锈钢长产品总计约20,100吨,比去年同期增长17.7%。这一增长主要是由于来自中国大陆和台湾的廉价资源激增。在此期间,印度不锈钢成品的进口量同比增长0.2%,达到约67万吨。其中,不锈钢扁钢产品占成品总量的97%,共计65万吨左右,同比小幅下降0.3%。1-8月期间,从主要供应商进口的不锈钢扁平产品也有所减少。中国的供应量下降了7%,至396,000吨左右,印度尼西亚下降了10%,从台湾的进口量下降了83%,至7,410吨。(51不锈钢)

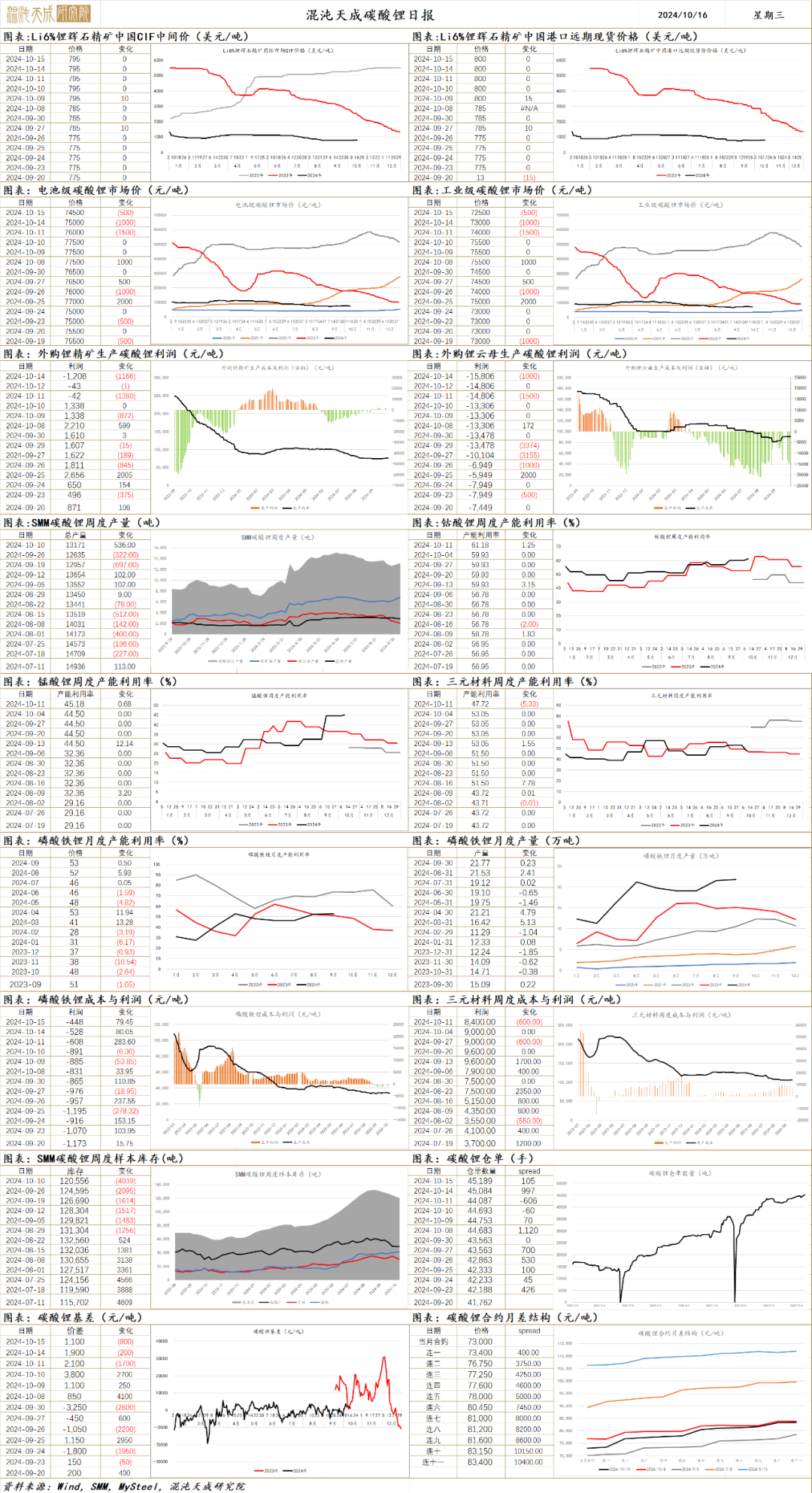

碳酸锂

碳酸锂 2024.10.16

一、市场观点

临近旺季尾声,下游需求逐渐走弱,虽然锂辉石港口价格仍在挺价,但碳酸锂现货价格自节后持续回落。整体来看,短期供给扰动的幅度未能扭转碳酸锂整体过剩的局面,碳酸锂去库幅度有限。长期来看,海外与我国低成本的碳酸锂项目逐渐投产,而新能源电车的海外需求前景不明,增速或不及预期,整体供需的平衡还须更多的产能出清才能实现。

原料端,9月国内样本云母矿山总产量0.65万吨LEC,同比增长12.07%。国内样本锂辉石产量0.49万吨LEC,同比增长75%。8月锂精矿进口量49.04万吨,同比增长114.78%,1-8月累计进口量385.09万吨,同比增长52.75%。碳酸锂原料端供应充分,港口远期锂辉石报价低位运行,昨日6%锂辉石精矿远期报价为800美元/吨。

供给端,国内碳酸锂周度产量1.32万吨,环比+0.06万吨。其中锂辉石产碳酸锂0.69万吨,环比+0.08万吨;锂云母产碳酸锂0.21万吨,环比-0.04万吨,盐湖产碳酸锂0.29万吨,环比-0.01万吨,回收产量0.13万吨,环比+0.03万吨。外采锂辉石出现利润后,产量有所上升,带动整体产量回升,碳酸锂供给端压力继续累积。

需求端,9月新能源乘用车生产达到128.7万辆,同比增长42.37%。1-9月生产832.1万辆,同比增长32.61%。新能源乘用车批发销量达到123.1万辆,同比增长48.13%。1-9月批发785.2万辆,同比增长32.64%。新能源乘用车市场零售121.90万辆,同比增长63.34%。1-9月零售721.98万辆,同比增长32.05%。新能源乘用车出口10.5万辆,同比增长17.98%。动力电池方面,9月动力电池月度产量120.1GWh,同比增长40.45%。其中磷酸铁锂电池产量85.02GWH,同比+52.15%;三元电池产量29.59GWH,同比+21.29%。储能方面,9月总中标总容量达10.32GWH,同比+3.82%。其中EPC中标总容量达5.96GWH,同比+256.89%;储能系统中标总容量达4.32GWH,,同比-47.76%。1-9月,储能中标总容量93.75GWH,同比+123.21%。

库存端,10月10日,SMM碳酸锂样本库存120556吨,环比-3.24%。其中冶炼厂库存48864吨,环比-1.77%;下游库存30189吨,环比-13.25%;其他环节库存41503吨,环比+3.62%。本周碳酸锂整体库存小幅降低,主要因下游补库结束后随着生产库存逐渐下降,整体库存还在较高水平。

价格方面。碳酸锂现货市场价格近期震荡运行,昨日电池级碳酸锂市场价-500至74500元/吨,工业级碳酸锂市场-500至72500元/吨。

二、消息与数据

1、【锡林郭勒盟率先打通锂资源全产业链】9月下旬,位于镶黄旗的锂资源综合利用项目建设现场一片繁忙景象,内蒙古赣锋锂业有限公司年产8万吨磷酸铁锂、2GWh电芯及PACK制造项目同时动工建设。目前,该公司旗下蒙金矿业加不斯铌钽锂矿年采选60万吨项目选矿部分已投产,采矿部分预计10月份投产,与之配套的年产2万吨碳酸锂项目近期带料调试,即将实现产品下线。据了解,该项目组团在全区率先打通锂资源采选开发到碳酸锂、磷酸铁锂正极材料生产,电芯及PACK制造全产业链,推动锂电矿化一体链式发展,填补了全区碳酸锂产业空白,成为近年来锡林郭勒盟依托资源和市场优势,探索资源型地区转型发展新路径的缩影。(锡林郭勒盟委宣传部)

2、【GGII:铁酸锂有望成锂电池补锂剂主流 预计到2030年中国富锂铁酸锂市场规模有望突破50亿元】高工产业研究院(GGII)分析认为,富锂铁酸锂在本轮补锂剂的技术路线竞争中,有望胜出成为主流路线,预计到2030年中国富锂铁酸锂市场规模有望突破50亿元。锂电池为什么需要补锂?锂电池在首次循环过程中会损失部分活性锂,从而拉低锂电池的能量密度,在后续循环过程中也会损失活性锂,从而降低锂电池的循环寿命。若对锂电池进行补锂,锂电池的能量密度可提升约5%,循环寿命则有望提升50%~200%。目前正极补锂剂主要有三种:富锂铁酸锂、富锂镍酸锂、富锂锰基。这三种材料各有优势,富锂铁酸锂表现更优。(智通财经)

3、【中矿资源津巴布韦Bikita矿山暂停透锂长石部分采矿作业,锂辉石生产线产量大幅提高】有投资者在互动平台向中矿资源提问称,看到有外媒报道Bikita矿山DMS系统计划从10月起减产停产,是真的吗?中矿资源表示:公司所属津巴布韦Bikita矿山现有200万吨/年锂辉石浮选生产线和200万吨/年透锂长石DMS重选生产线。受锂盐市场价格波动影响,Bikita矿山所生产的透锂长石产品盈利能力降低。根据经营需要和公司透锂长石有一定规模的(矿石)原料储备,公司暂停Bikita矿山透锂长石部分采矿(生产作业),透锂长石(DMS重选)选矿生产线重点选技术级的产品(仍在)保持生产。(非洲矿业圈)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。