淡季航司集体挺价 集运(欧线)乘风而起

随着四季度的来临,市场驱动逻辑转向航司调价动作。在这个传统淡季中,航司宣涨能否在年底前带来实质性的运价上涨,以及这种上涨是否具有可持续性,成为目前市场关注的焦点。

A “两连板走势”引发市场关注

自7月下旬以来,即期报价持续快速下行,运价中枢从$8500/FEU上方一路下行至十一黄金周前接近$3000/FEU。自10月10日以来,航司陆续开启对11月运价的宣涨,截至目前,绝大部分航司已将11月上旬的报价调高至$4200~$4800/FEU之间,涨幅在$1000~$1500/FEU,高于2023年四季度的首轮宣涨。

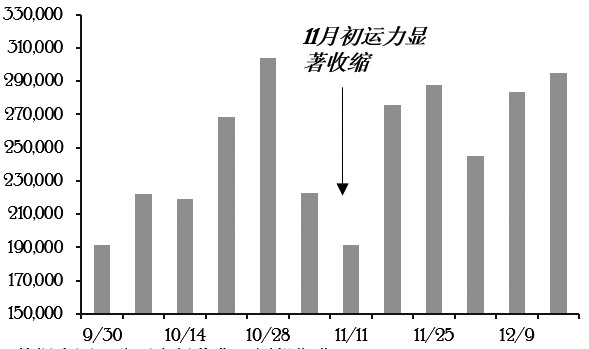

与此同时,航司也持续加码11月初空班规模,以华东首港离港时间计算,45~46周的平均周度供应量降至21万TEU左右,显著低于10月下旬每周28万TEU的供应水平。

航司的集体宣涨驱动强势上行行情。事实上,集运(欧线)盘面的强势上行始于黄金周前,受商品市场整体上行、美东港口罢工预期的共同提振,盘面出现连续大幅上涨。节中美东罢工快速结束使得拥堵导致供应端收紧的预期落空,节后首日盘面回到偏空氛围。但自上周三开始,现货端驱动核心转向航司挺价预期,叠加宏观政策带给商品的利好情绪,盘面出现连续快速上行,主力合约接连两日收在涨停板。本周以来,更多航司加入宣涨之列,强预期支撑盘面高位运行。不过考虑到10月末运价仍处较低位置,强预期弱现实下市场对宣涨落地成色分歧较大,盘面多空双方博弈激烈。

B 首轮宣涨有望获得较好兑现

尽管集运不同于传统大宗商品,其本质是一种“服务”,但集运现货价格涨跌的核心驱动仍在于市场的供需关系,尤其是对即期定价来说,短期载率水平变化是主导因素。

对旺季而言,航司的宣涨是伴随货物量上升、船舶被动满载爆仓、甩柜后的顺势动作,在这一个过程中,需求上行驱动了涨价的达成。但对淡季而言,需求的持续偏淡使得航司只能对供应端“出手”,空班减航往往是最常采用、最为有效直接的办法——通过减少短期供应,主动营造“爆仓、甩柜”等舱位资源紧张的氛围,买家需要支付更高的费用以确保订舱,而甩柜至后续航次的货物也成为航司应对提价后需求下滑时的缓冲垫。

但对航司来说,停航并非毫无成本,一般而言,宣布停航的公司需向同一联盟内共舱公司支付赔偿费用,即便船只仅是短期闲置,船公司也需付出维持该船热停的基本费用。除此类直接成本外,因停航而减少的总收入是不容忽视的机会成本。另外,率先停航的航司,将面临在付出停航成本后,市场整体不跟进,而单纯享受“胜利果实”,甚至进一步降价抢货以“背刺”涨价计划的风险。因而,停航减班的操作往往发生在运价已跌破或靠近成本线附近的时候。因为在此时,航司“逆势”的一致性挺价动作更为坚决,单个航司需要承担的“背刺”风险也更小。

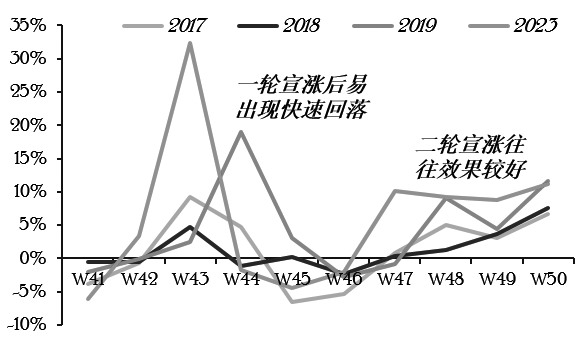

往年来看,四季度到来后,欧线进入淡季,运价往往会下跌至接近成本线的水平。为了应对这一趋势,航司一般会在10月进行首次挺价,以稳定运价。然而由于缺乏货量的支持,首轮挺价后运价往往会有所回落。进入11月,市场会进入第二轮挺价。这一时期是年度合约谈判的关键期,特别是对于欧线,谈判通常在11月至12月进行。通过提高价格,航司可以为新一年的谈判创造有利条件,因此二轮挺价的决心通常更为坚定,兑现成色也相对会更好。

目前正在进行的就是淡季的第一轮挺价,本轮宣涨欧线航司全面参与,且相较于往年的首轮宣涨幅度更大。但不同于往年的是,今年运价自高位回落,截至目前的运价对航司而言仍有相当利润,因而市场对一致性挺价动作是否能最终贯彻有较大分歧,这是近期盘面多空双方激烈博弈的重要原因之一。

我们尝试从航司停航动作推断航司挺价决心。本次宣涨配合有相当规模的停航,除却类似于THE联盟的FE2、FE4航线,因船期衔接问题而出现被动空班,也有类似于OA联盟的FAL5航线班次,即船舶原本便因航路天气和欧洲港口周转不利可能晚归,当下则进一步让潜在晚归的船只降速而创造额外空班,更是出现了类似于2M联盟Lion航线的主动停航。主动的停航和降速的出现,体现了航司相对坚决的决心,预计挺价将在初期获得较好的落地。

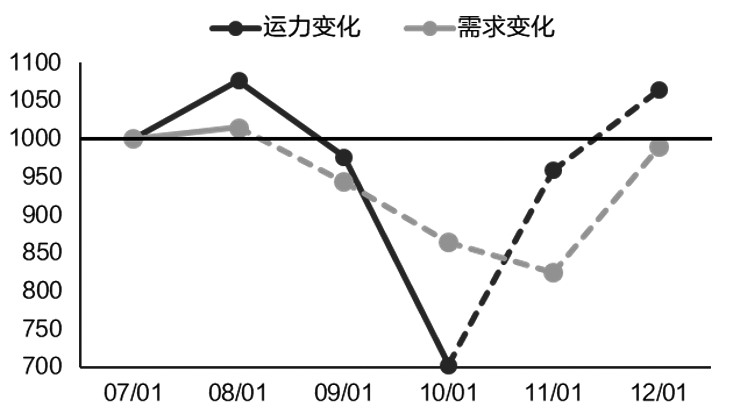

但正如前文所述,淡季挺价的驱动更多来自航司的主动停航。需求端除2020—2021年非常规年份外,往年11月的货量较10月下滑的幅度在3%~6%,但供应端当前11月周度平均运力大幅高于10月,考虑到停航成本,供应端持续的停航或并不现实。预计11月运价会如同往年一般,在宣涨落地快速上冲后有较大幅度的回落。

C 二轮宣涨或再度驱动向上行情

在本轮航司宣涨效果超预期的加持下,航司大概率开启力度不小的二轮宣涨。根据往年规律,二轮宣涨因为能够借助年末货运的翘尾而实现,通常会比第一轮价格上调更为有效。叠加首轮宣涨能稳住11月运价中枢不再下行的预期,市场对2412合约相较于2410合约的升水产生了更多期待。

我们也尝试从货量翘尾、长协谈判两个年末宣涨的主要驱动因素出发,推测二轮宣涨的落实情况。

就需求角度出发,在常规年份中,12月货量相较11月增幅在20%~30%之间,且因明年春节时间偏早,今年年末集中发货的时间可能有所前置,12月货量翘尾的季节性特征有望维持。而根据当前的船期安排,12月较11月的供应增幅在10%左右,供需面将边际改善。

更进一步而言,往年12月需求通常与年中7月的货量不相上下,加之上半年在绕行引发货主提前发运货物、海外补库等因素的支撑下,亚洲—西北欧集运贸易量同比大幅上升。随着欧洲补库渐近尾声,“抢运”效应逐步减退,预计12月需求难达年中高峰。但供应端12月的规模将显著高于今年7月的供应水平,与距今供应最为充沛的8月规模相近。预计12月的供需格局将更类似于8月的情形。

而从航司长协谈判造势的角度出发,航司对运力调配措施可能较为有限。

从长协价格来看,去年年末签订的长协中枢在$1300~1800/FEU之间,考虑到目前绕行在持续,猜测航司会尝试抬高长协中枢。但从集运市场的整体供需而言,明年供应端仍有大量新船计划交付入列,而需求端欧洲补库逐步结束,且经济复苏受阻,增幅或也有限,加之美国大选结束有缓和中东地缘冲突的潜在可能,若欧线船只重回苏伊士运河,将释放绕行占用的额外30%运力,综合来看,明年的供需格局预期偏弱,过高的长协价格可能难以被货主接受。另外,明年集运市场进入新的联盟格局,在首次与货主方的博弈过程中,联盟将更加重视提高市场占有率。

反观当下,今年运价自高位回落,因而即便是目前的现货价格,距离长协价格也有一段距离,加之二轮宣涨也会进一步提升谈价空间,因而预计航司第二轮宣涨后,兑现目标运力的控制措施可能有限。

综合考虑这两个因素,预计市场将再次遵循过去的季节性趋势,即二轮宣涨将推动运费增长,但价格上涨的实际结果不宜做过高期待。落实至盘面而言,目前2412合约多次冲击3000点,对应现货价格在$4200~4300/FEU的水平,接近前期9月中旬的运价中枢,更多体现的是以本轮航司宣涨目标为锚点的估值。短期而言,第一轮宣涨落地、价格快速上冲后有大幅回落的可能,可能对当前的高涨情绪产生挫伤。后续来看,预计第二轮宣涨再度驱动一轮新的向上行情,投资者可考虑逢低介入做多策略,但最终2412合约的交割价或难以完全落地航司的二轮宣涨目标。(作者单位:国投期货)

来源:期货日报网