商品整体上行 集运乘风而起-2024年10月18日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

桥水基金创始人达里奥(Ray Dalio)在周五的在新加坡举行的未来中国全球论坛上表示,中国需要通过“美丽的去杠杆”(beautiful deleveraging)来发展经济。

2)国内新闻

中国人民银行即日起正式启动证券、基金、保险公司互换便利(SFISF)操作。目前获准参与互换便利操作的证券、基金公司有20家,首批申请额度已超2000亿元,即日起,央行将根据参与机构需求正式启动操作,支持资本市场稳定发展。

3)行业新闻

EIA天然气报告显示,截至10月11日当周,美国天然气库存总量为37050亿立方英尺,环比增加760亿立方英尺,同比增加3.0%,较5年均值高1630亿立方英尺,增幅为4.6%。

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

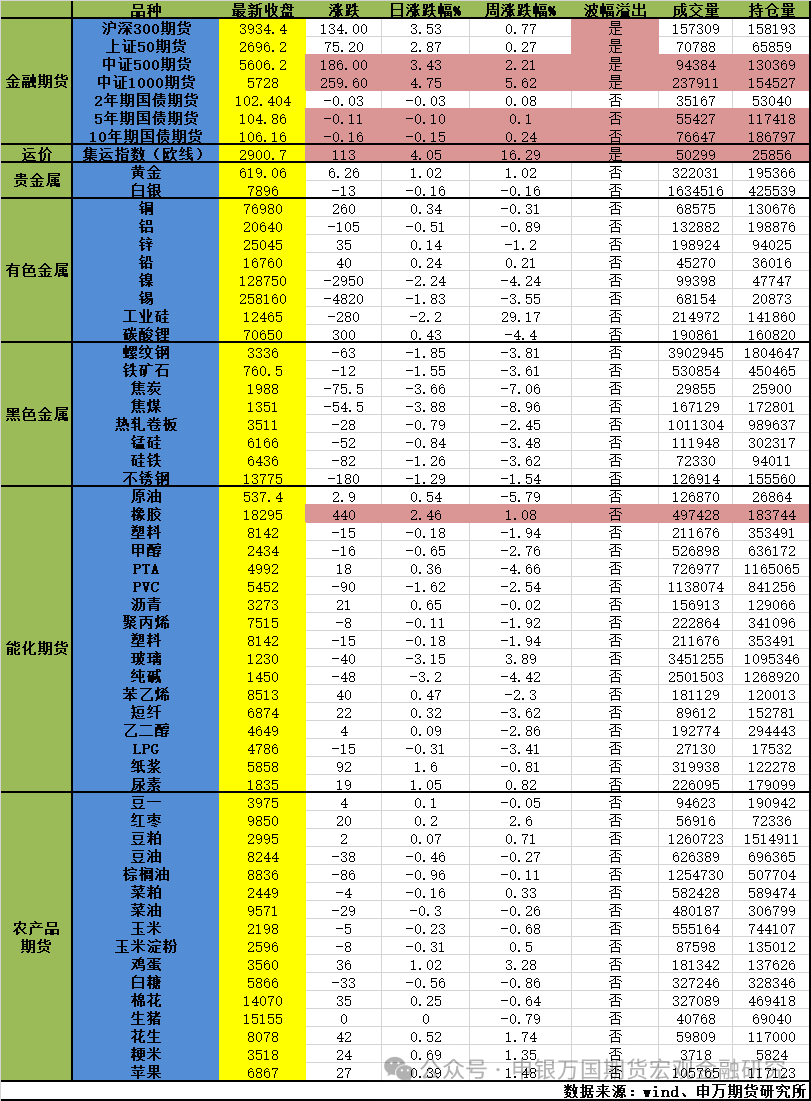

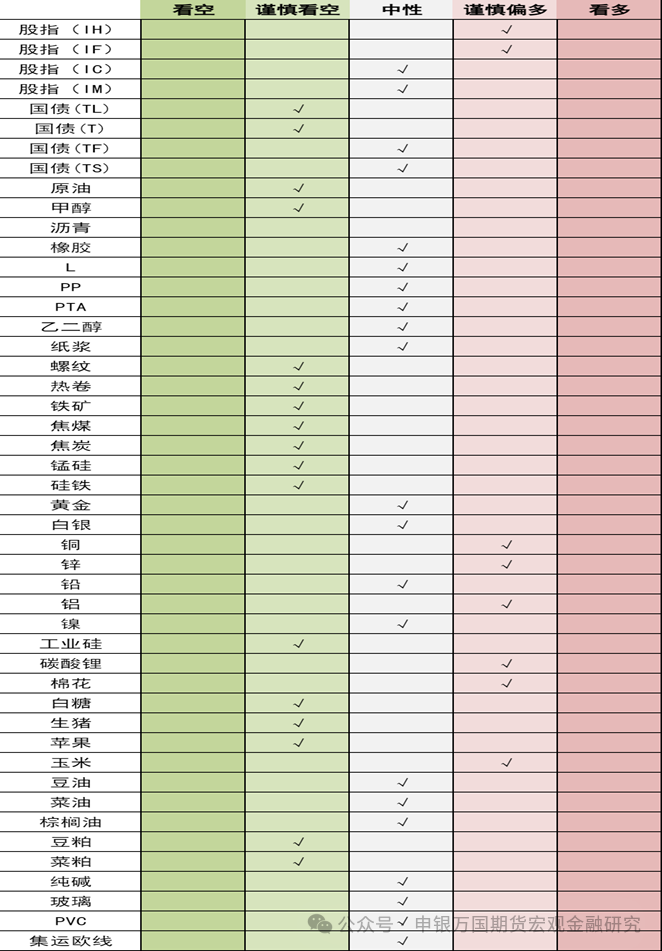

股指:股指反弹,电子板块领涨,盘中隐含波动率迅速扩大后又快速回落,全市成交额2.13万亿元,在科技板块带动下中小市值板块涨幅靠前,其中IH2410上涨1.92%,IF2410上涨2.95%,IC2410上涨3.84%,IM2410上涨4.06%。资金方面,10月17日融资余额增加36.73亿元至15855.67亿元。从基本面和估值角度来看,当前的价格已经一定程度上反应了政策向好的预期,估值水平也得到了一定的修复。随着利好政策不断推动落实,股市整体趋势预计震荡偏多为主,在政策驱动预期向好和基本面逐步被验证的双重驱动下,实现慢牛长牛的新局面。

【国债】

国债:周五国债期货价格小幅下跌,10年期国债活跃券收益率上行至2.109%。本周央行公开市场操作以净回笼为主,合计净回笼1415亿元,资金面保持宽松。央行表示年底择机继续降准,正式推出股票回购增持再贷款,再贷款首期额度3000亿元。三季度GDP同比增速小幅回落,主要受固定资产投资和消费增速处于低位影响,9月份新增贷款不及去年同期,市场需求依然不足。财政部围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性增量政策举措。央行会同有关部门正在抓紧研究,允许政策性银行、商业银行向有条件的企业发放贷款,收购房企存量土地,央行提供必要的专项再贷款支持。北上广深等一线城市相继优化房地产政策,一线城市二手房成交量回升。美国9月零售销售超预期环比增长0.4%,上周首次申请失业救济人数 24.1万低于预期,经济韧性仍强,市场对美联储年内降息幅度下调,美债收益率回升。当前股债跷跷板行情延续,期债价格有所企稳,不过在房地产政持续优化,稳增长政策发力的背景下,预计长端国债期货价格仍面临一定的调整压力,关注跨品种和跨期套利机会。

02

能化

【原油】

原油:SC上涨0.54%。美国汽油需求下降而馏分油需求环比上升。美国能源信息署数据显示,截止2024年10月11日的四周,美国成品油需求总量平均每天2077.9万桶,比去年同期高2.8%。上周美国炼油厂开工率上升,原油净进口量骤降,美国商业原油库存减少,汽油库存和馏分油库存也减少。美国能源信息署数据显示,截止2024年10月11日当周,包括战略储备在内的美国原油库存总量8.04亿桶,比前一周下降123.9万桶;美国商业原油库存量4.2亿桶,比前一周下降219.2万桶;美国汽油库存总量2.12亿桶,比前一周下降220.1万桶;馏分油库存量为1.14亿桶,比前一周下降353.3万桶。美国原油产量创历史新高。美国能源信息署数据显示,截止10月11日当周,美国原油日均产量1350万桶。

【甲醇】

甲醇:甲醇下跌0.65%。华东进口船货卸货数量延续增多但整体提货量未有显著增加,沿海甲醇库存延续宽幅上行。截至10月17日,沿海地区甲醇库存在117.4万吨(目前库存处于历史的中高位),环比上涨8.7万吨,涨幅为8%,同比上涨15.32%。整体沿海地区甲醇可流通货源预估57.2万吨附近。据卓创资讯不完全统计,预计10月19日至11月3日中国进口船货到港量在77.82万吨-78万吨。国内煤(甲醇)制烯烃装置平均开工负荷在84.78%,环比持平。受烯烃企业运行稳定影响,导致国内CTO/MTO装置开工整体稳定。截至10月17日,国内甲醇整体装置开工负荷为74.81%,环比下降0.48个百分点,较去年同期提升1.32个百分点。

【橡胶】

橡胶:本周橡胶走势震荡,产胶区气候仍是近期关注焦点,今年新胶产出的不确定性仍存,10月开始逐步进入产胶旺季,短期降雨稍有改善,原料价格承压,国内保税区库存持续缓慢去化,终端消费存在持续改善的良好预期,但实际消费支撑尚不明显,预计胶价走势震荡,价格重心逐步上移。

【聚烯烃】

聚烯烃:聚烯烃现货,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳,煤化工7560,成交转好。周四,聚烯烃回落。目前,基本面聚烯烃自身供需平稳,现货价格试探性走强。不过,商品市场受到利好消息的带动,市场对于未来需求预期转好。同时受到原油双向波动的影响。后续关注终端需求的恢复进度,以及成本端的波动情况。总体而言,适度降低多头配置。预计PE01合约波动区间7800—8300,预计PP01合约波动区间7200—7900。

【玻璃】

玻璃:周四,玻璃期货大幅下跌。基本面角度,上周的去库,短期供需有一定好转。然而,今日会议的结果不及市场预期,玻璃期货拐头向下。中期角度,玻璃后市关注后市消费的驱动以及上游供给的调节,以及实际供需消化情况。同时,观察房地产政策的变化所带来的效果,以及玻璃企业自身加工利润的变化情况。短期数据层面据卓创资讯统计,上周玻璃生产企业库存5203万重箱,环比下降1178万重箱。周四,纯碱1月大幅下跌。短期累库趋势未变,市场偏弱。后市角度关注供需调节的过程,尤其是供给端的调整程度以及库存变化,同时关注下游玻璃的供给收缩的程度。数据层面据卓创资讯统计,上周纯碱库存144.8万吨,环比增加约2.9万吨。

【PTA】

PTA:PTA2501价格周五收涨于4992元/吨,隆众资讯显示,市场开工率在86.5%,加工费在286元。纺织布匹订单流转不畅,需求后劲不足。供应方面,PTA近期小幅累库,据卓创资讯统计,pta检修装置已经陆续重启,并且月度产量呈现增加态势,使得供应宽松预期增强,成本端PX利润尚可,库存累库,价格维持弱势,总体来看,成本支撑不足,需求后续乏力,预计pta期现价格继续回调。

【乙二醇】

乙二醇:乙二醇2501价格周五收跌于4649元/吨,隆众资讯显示,石脑油制乙二醇开工率80%附近,煤制乙二醇加工费900元附近,市场目前港口库存在90万吨附近波动,逐步开始累库,未来,进口有增加预期,下游终端秋冬订单改善有限,行业库存预期压力继续增加,乙二醇预计上涨幅度有限。

【尿素】

尿素:尿素价格午后出现反弹。现货方面,山东地区尿素弱势下行,小颗粒主流出厂成交1770-1800元/吨。临沂市场一手贸易商出货参考价格1790-1800元/吨附近,菏泽市场参考价格1800元/吨附近。海关总署10月18日公布的数据显示,中国9月尿素出口量为1万吨,同比减少99.2%。1-9月累计出口量为25万吨,同比减少91%。总体而言,目前市场开始呈现观望态势,成品垒库将拖累尿素价格。

03

金属

【贵金属】

贵金属:国庆后金银价格一度回落,近日黄金重拾升势,并再度刷新历史新高,带动白银走强。一方面上周上升的美国初请失业金人数重新令市场对就业市场产生担忧,同时对特朗普近日支持率上升的担忧、中东等地区地缘局势升温,令黄金买盘坚挺,并带动白银反弹,此外,欧央行的降息延续了市场的宽松氛围,近期人民币的走弱令人民币计价黄金表现偏强。此前因降息路径趋于中性、多头拥挤、季节性压力等调整因素未对黄金造成明显影响。未来地缘冲突进一步升级的担忧以及美国实际利率走低或接棒继续推升金价。短期内地缘风险扰动、美国大选临近以及价格的新高或产生进一步的上行冲动。

【铜】

铜:日间铜价小幅收高。今年全球精矿供应不及预期,精矿加工费持续低位,近期国内冶炼产量增速放缓明显。全球库存数月攀升后,小幅回落。根据国家统计局数据来看,国内下游需求总体稳定向好,电网带动电力投资高增长,家电产量延续增长,新能源渗透率提升有望巩固交通设备行业铜需求,地产数据依旧低迷,需要持续关注。铜价中期可能走强。建议关注美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价收涨超2%。目前精矿加工费低迷,冶炼利润缩窄,低迷锌价考验矿山和冶炼供应,国内锌产量出现减产迹象。由国家统计局数据来看,国内汽车产销季节性回落,基建稳定增长,家电表现良好,需要关注地产行业变化。中期锌价延续回升。建议关注美元、人民币汇率、冶炼产量等。

【铝】

铝:今日沪铝主力合约收跌0.51%。宏观角度,美联储降息预期有所降温,对有色板块或造成一定压力;国内一揽子增量政策正在出台过程中,具体力度有待观察。基本面角度,四季度铝土矿长单价格再次调涨,氧化铝备库需求有所释放,氧化铝现货继续涨价。电解铝基本面较为健康,下游铝加工企业开工率继续提升,节后电解铝继续去库。展望后市,宏观预期有所反复,电解铝旺季去库趋势延续,短期内铝价或震荡运行。

【镍】

镍:今日沪镍主力合约收跌2.24%。基本面角度,印尼RKAB配额审批进度有限,对当地镍铁开工率有所限制。我国镍铁冶炼厂多数仍处于成本倒挂状态,镍铁开工率维持低位。不锈钢期货有所反弹,但现货市场流通量较为充裕,现货上涨动能相对不足。硫酸镍厂商挺价意愿减弱,10月下游需求或有减少可能。短期内,镍价或受宏观预期影响较大,预计震荡运行为主。

【碳酸锂】

碳酸锂:供给端虽有减产扰动,但对价格的影响边际明显走弱,此前市场期待的金九银十下游大量补库的预期目前来看也并未明显出现,当下在产业竞争压力巨大且下游已对锂盐过剩的预期形成一致,导致采购原料的策略相对谨慎,因此在行业需求反转之前,下游维持低库存和按需采购谨慎补库将成为常态化。整体供应端目前没有见到明显降速,随着旺季逐渐转弱,需求端表现再现面临考验,库存维持在12万吨左右,去化不明显,价格缺乏向上驱动,注意下方成本考验。

【钢材】

04

【白糖】

【生猪】

【豆菜粕】

豆菜粕:今日豆粕震荡收涨,菜粕小幅收跌。巴西方面,根据CONAB数据截至10月13日,巴西大豆播种率为9.1%,上周为5.1%,去年同期为19%。同时近期美豆收割进程也在持续推进,根据usda发布的最新报告显示截至10月13日当周,美国大豆收割率为67%,前一周为47%,去年同期为49%,五年均值为51%。在巴西将迎来有效降雨及美豆收割压力下美豆下跌,给国内粕价施加压力,预计短期豆菜粕偏弱运行为主。

05

航运指数

【集运欧线】

集运欧线:EC午后回调,12合约收于2735.9点,收跌3.79%。当前EC交易核心点在于船司11月初的挺价能否成功落地。15日,MSC和EMC跟随挺价,11月初MSC提涨至4500美金,EMC大柜调涨至4300美金,16日盘中马士基对于第44周欧基港报价调涨,持平11月涨价函,大柜报价4500美金,较此前开舱价2800美金提涨1700美金。主要船司在11月的挺价行为较为紧凑一致,目前11月初三大联盟大柜报价中枢已至4500美金,12合约基本反映了11月初船司运价的涨幅,但4500美金左右的大柜报价能否真实落地仍需验证,预计盘面偏震荡,关注后续船司调价及运力调控情况。

当日主要品种涨跌情况