【铜周报】宏观预期降温,铜价短期面临调整压力

2024年10月19日 铜

宏观预期降温,铜价短期面临调整压力

基本面概述及结论:

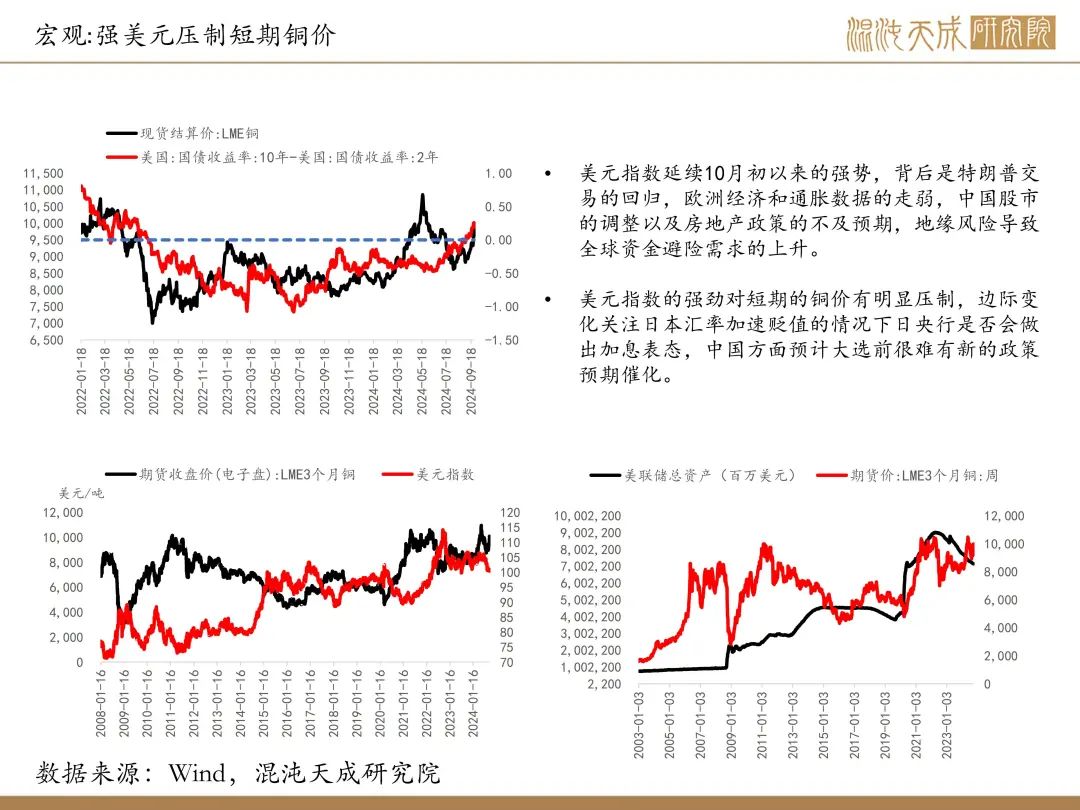

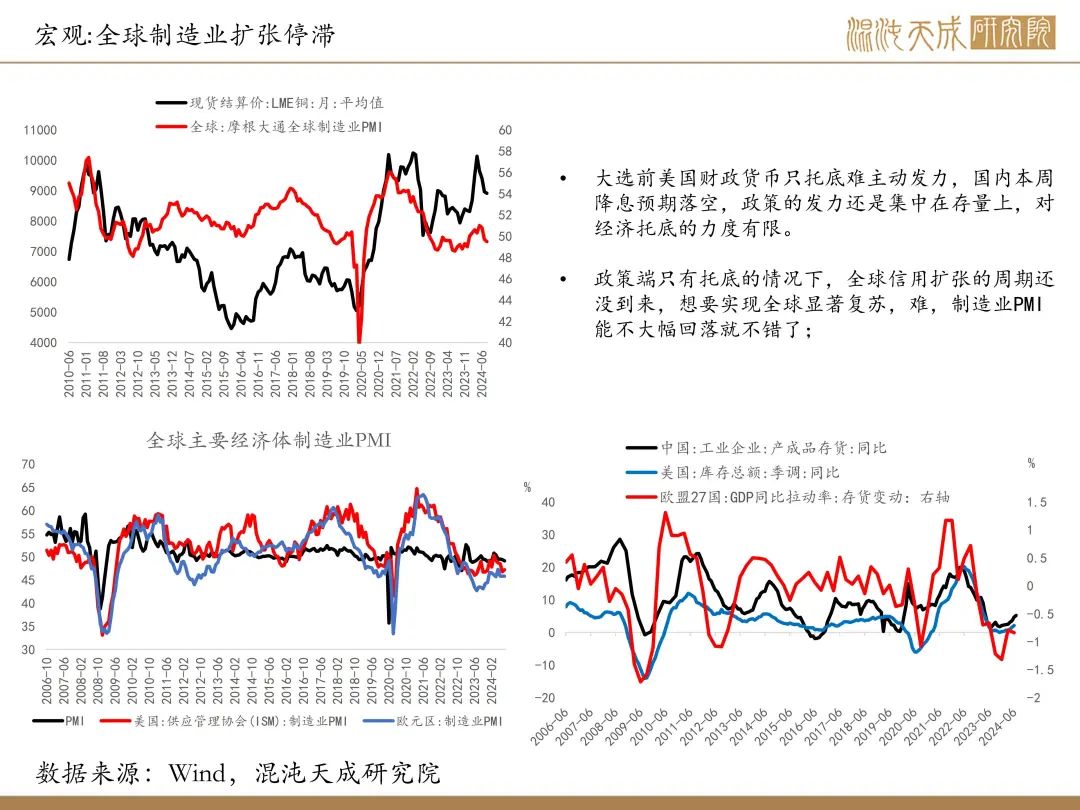

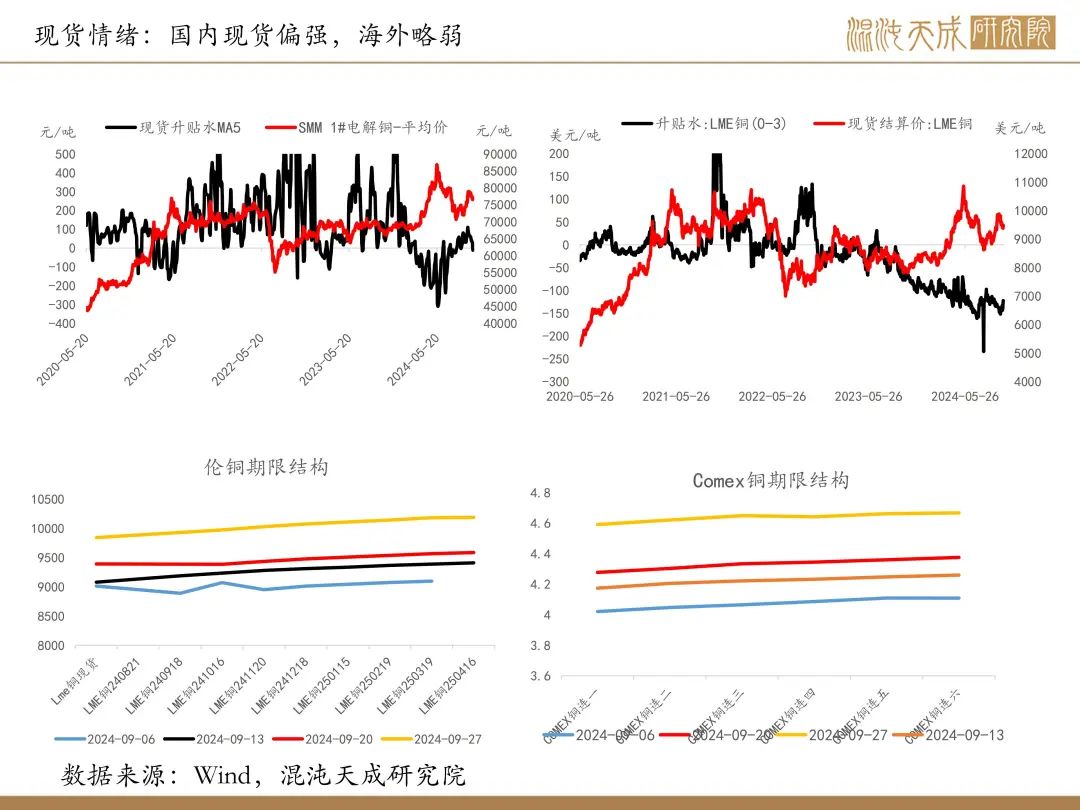

宏观:海外强美元,国内政策预期降温,宏观环境压制铜价

美元指数在多方面因素共振的情况下持续走高。美国9月零售和初请失业金都显示较强的经济增长预期,相比之下,中国政策预期的降温和欧洲通胀经济数据的走弱则是进一步弱化非美国家的经济增长预期;此外,特朗普交易的初期市场更倾向于押注强美元;地缘的波动也在提升避险需求。

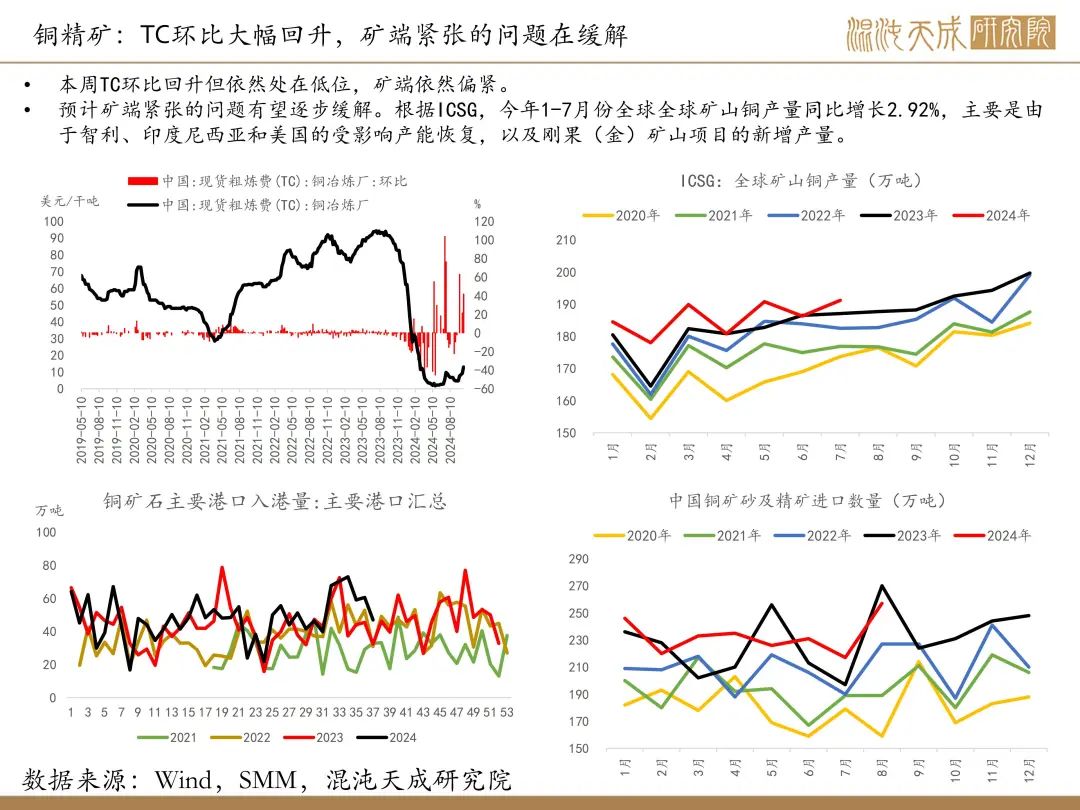

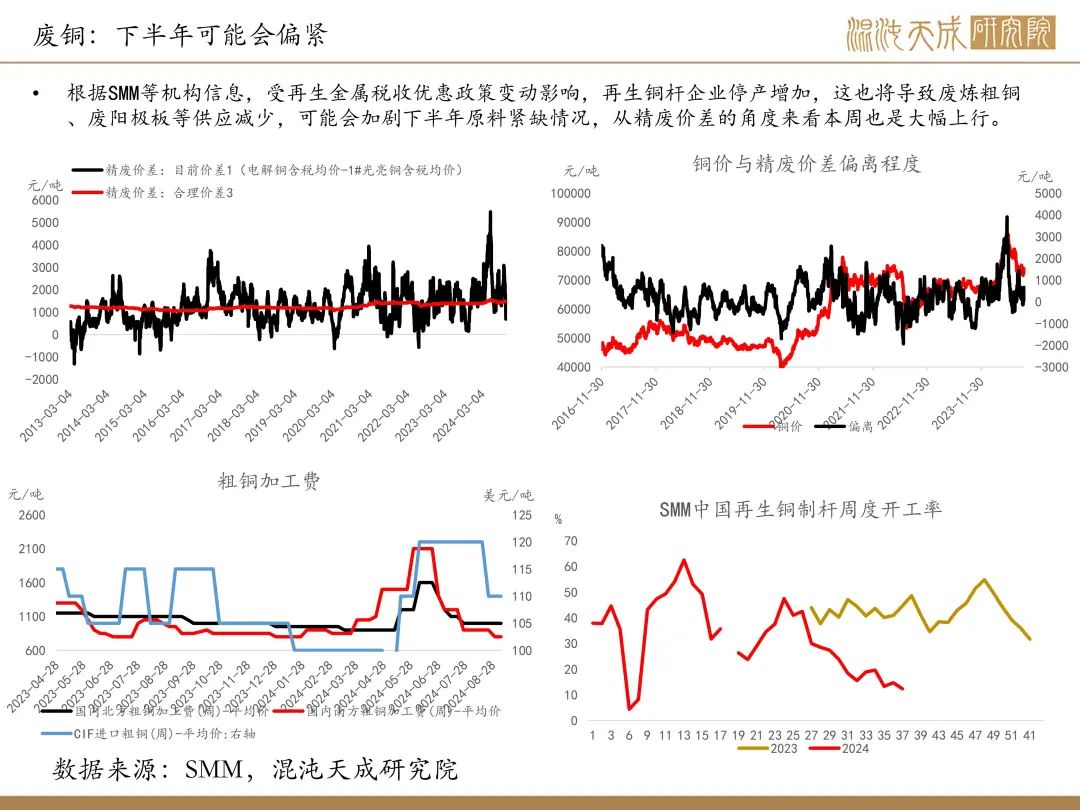

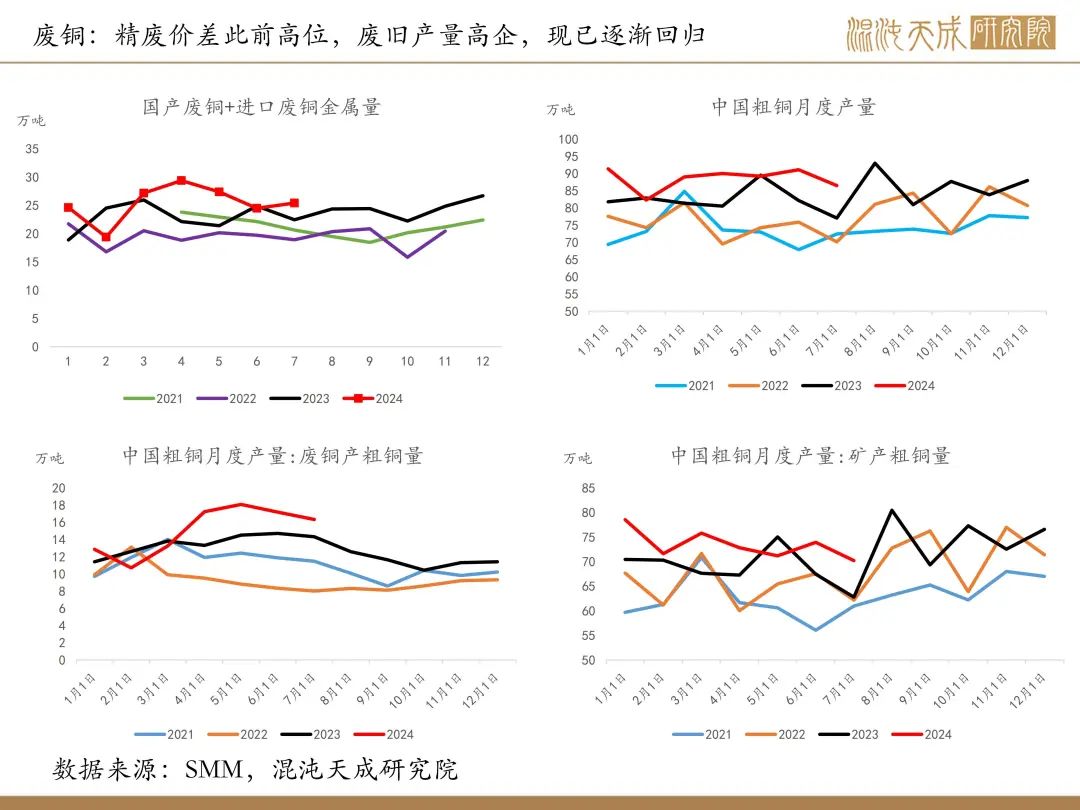

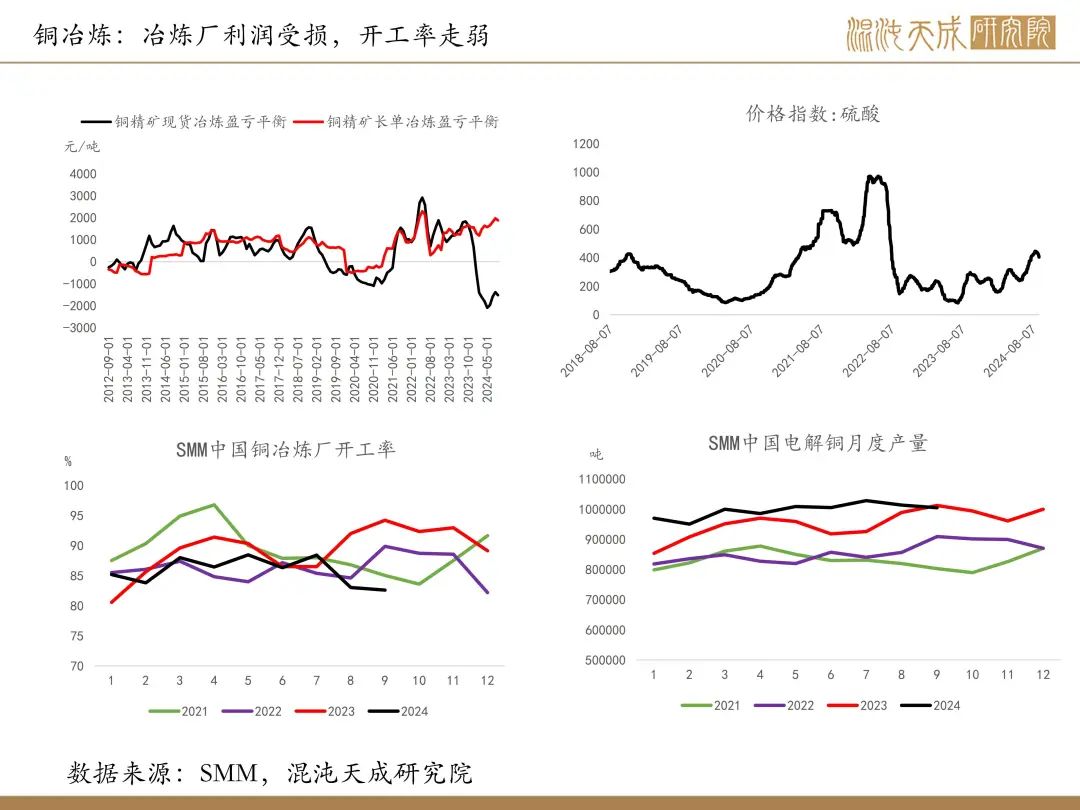

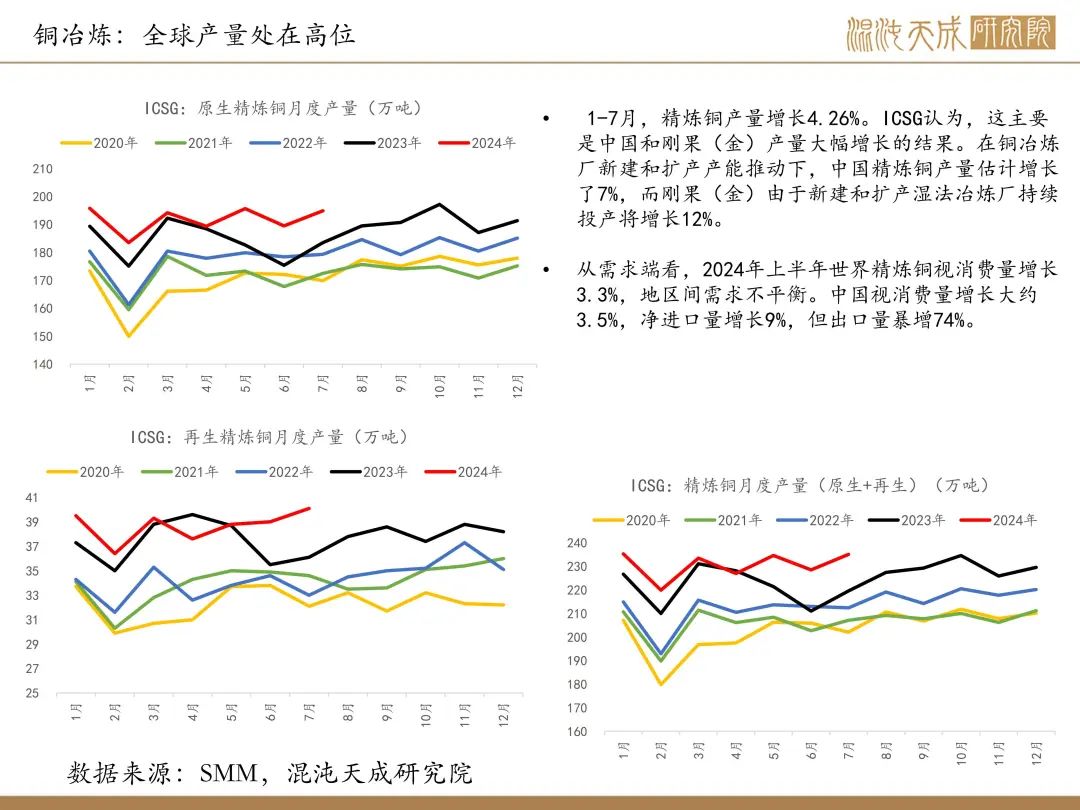

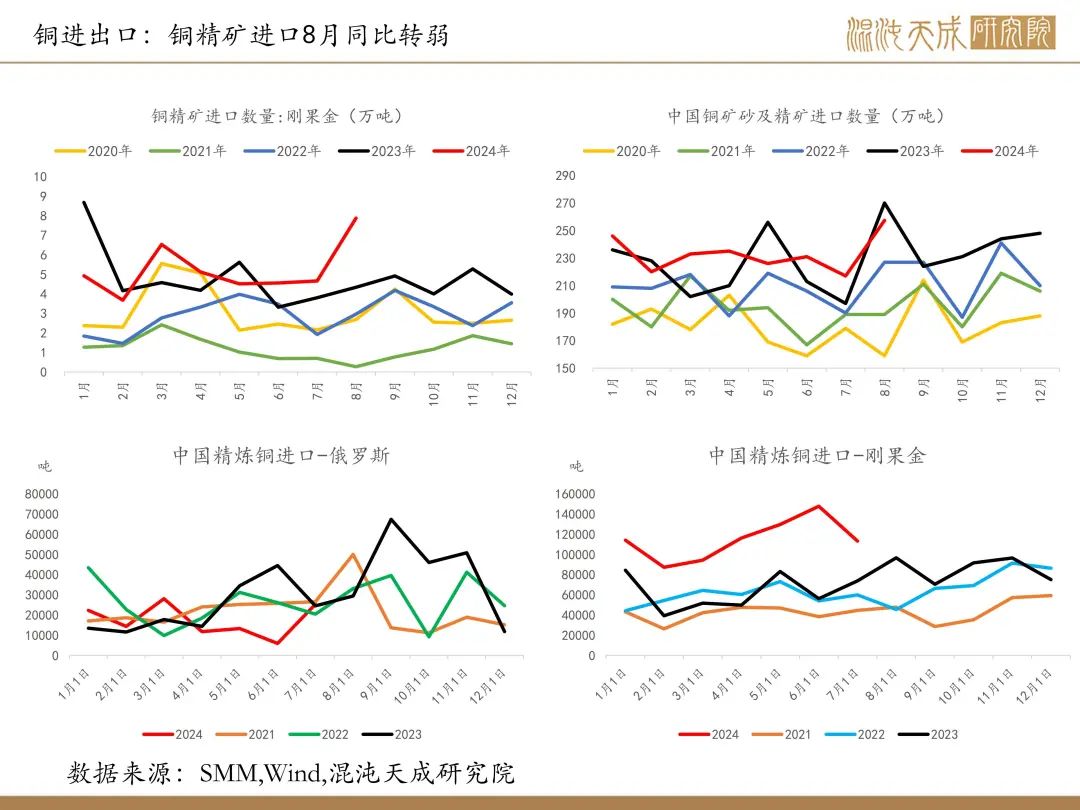

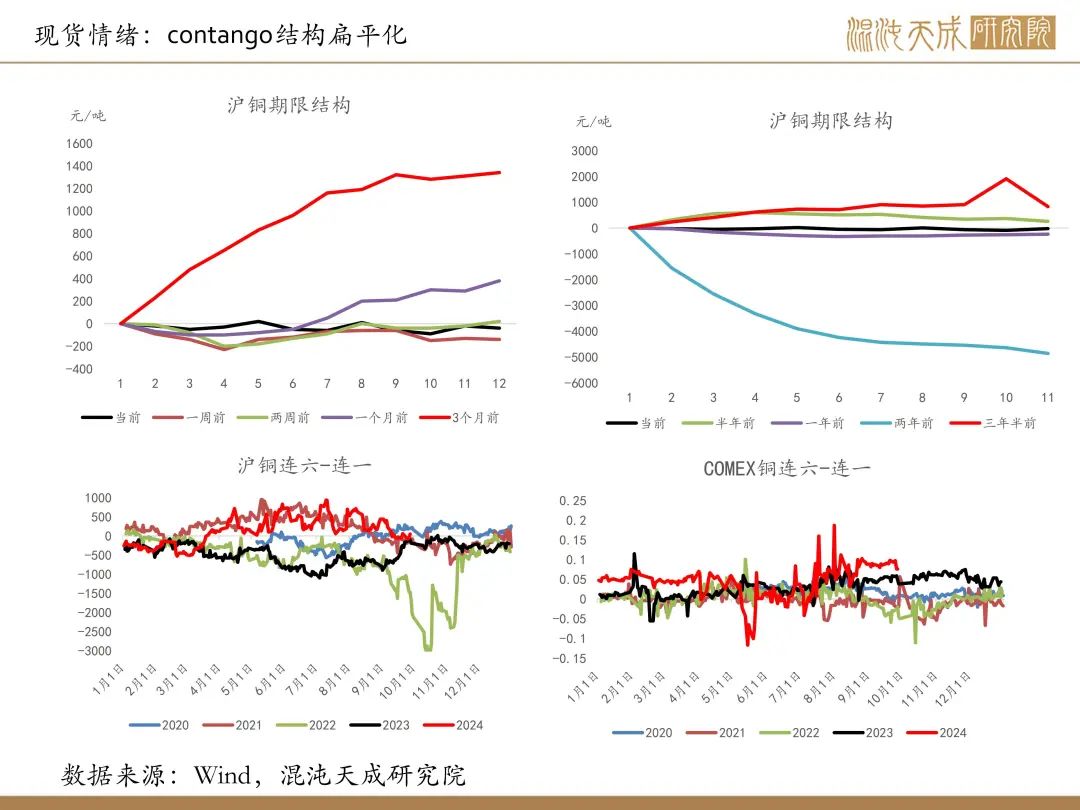

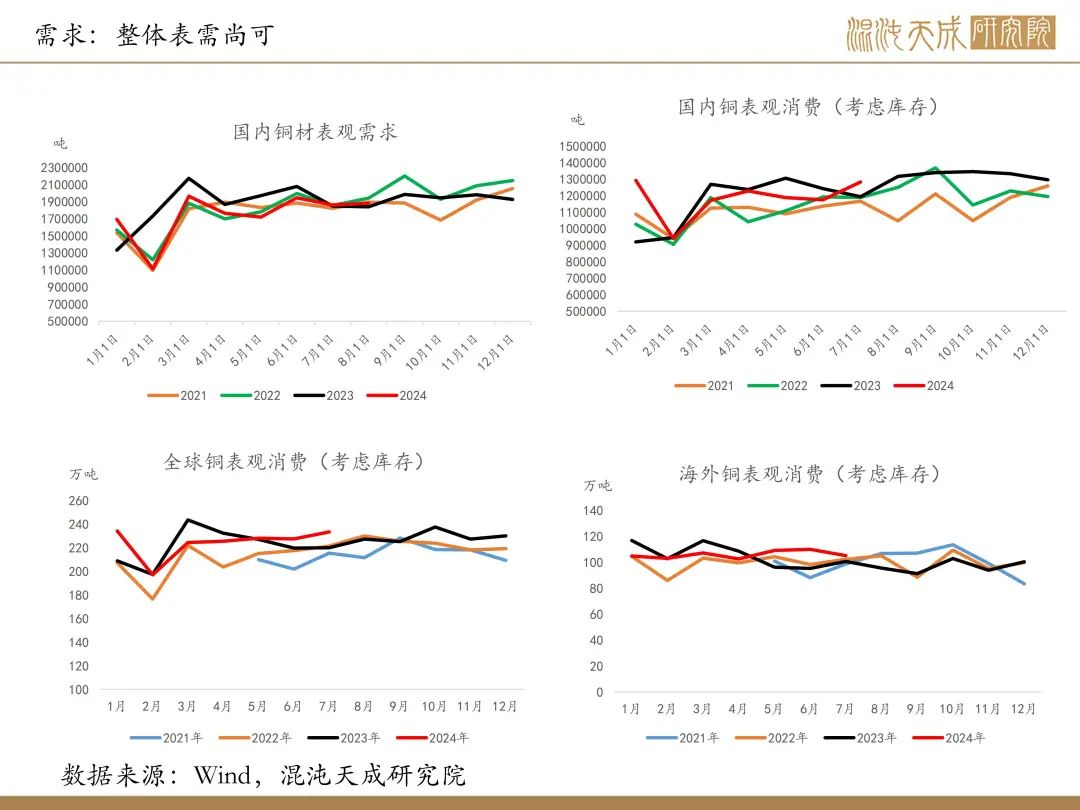

供需:矿端紧张的问题初步缓解,国内需求边际走弱,基本面对铜价的支撑下降

供给端偏紧的叙事有所改善,TC本周环比大幅回升,冶炼厂的库存也明显累库, 8月铜矿进口同比回落但下半年铜矿产量的问题有望逐步缓解,冶炼厂的开工也整体有所回暖。

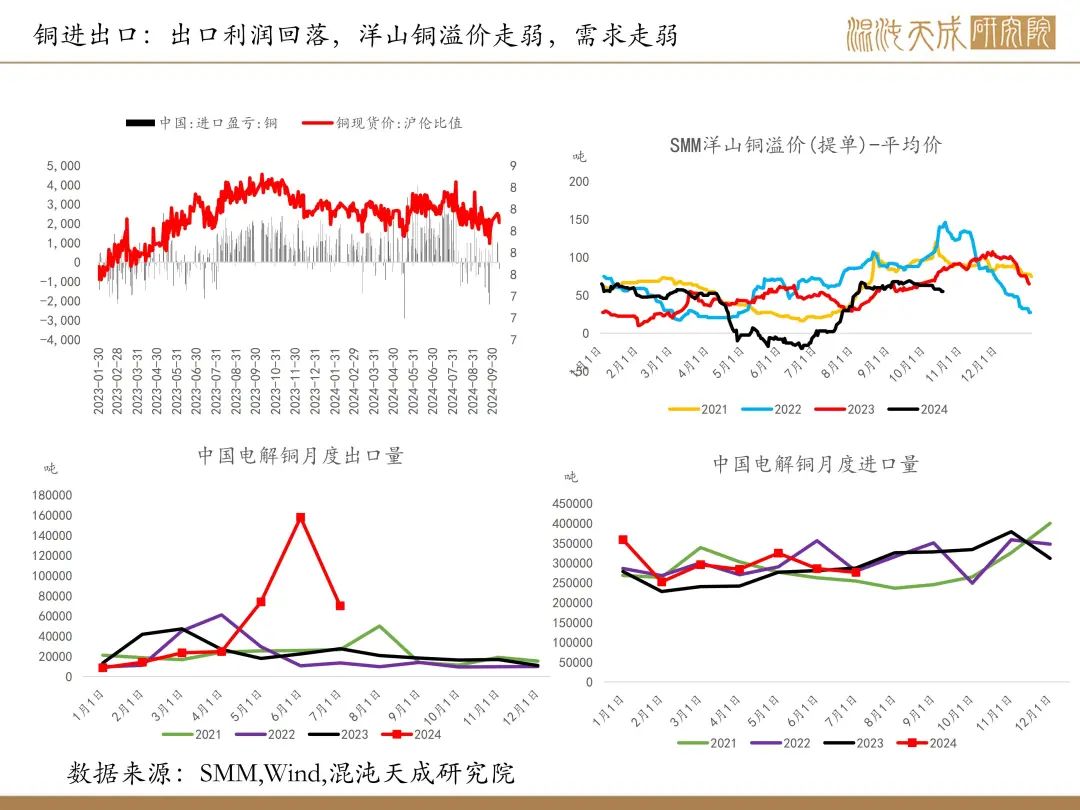

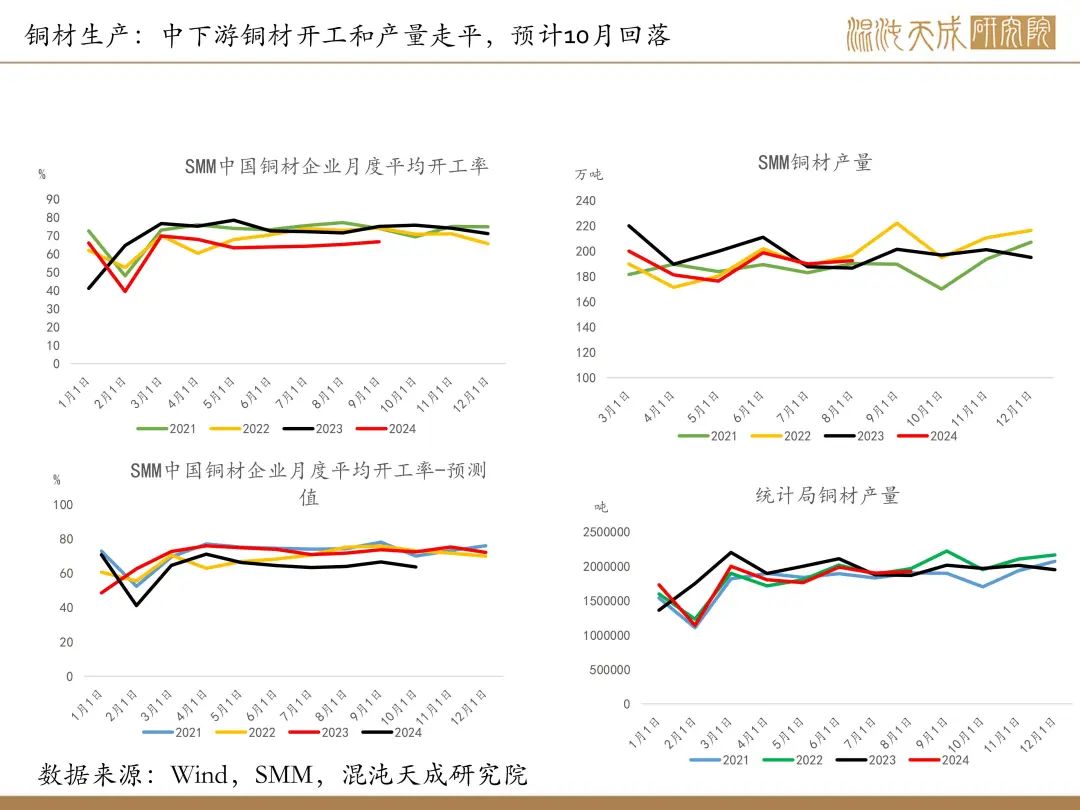

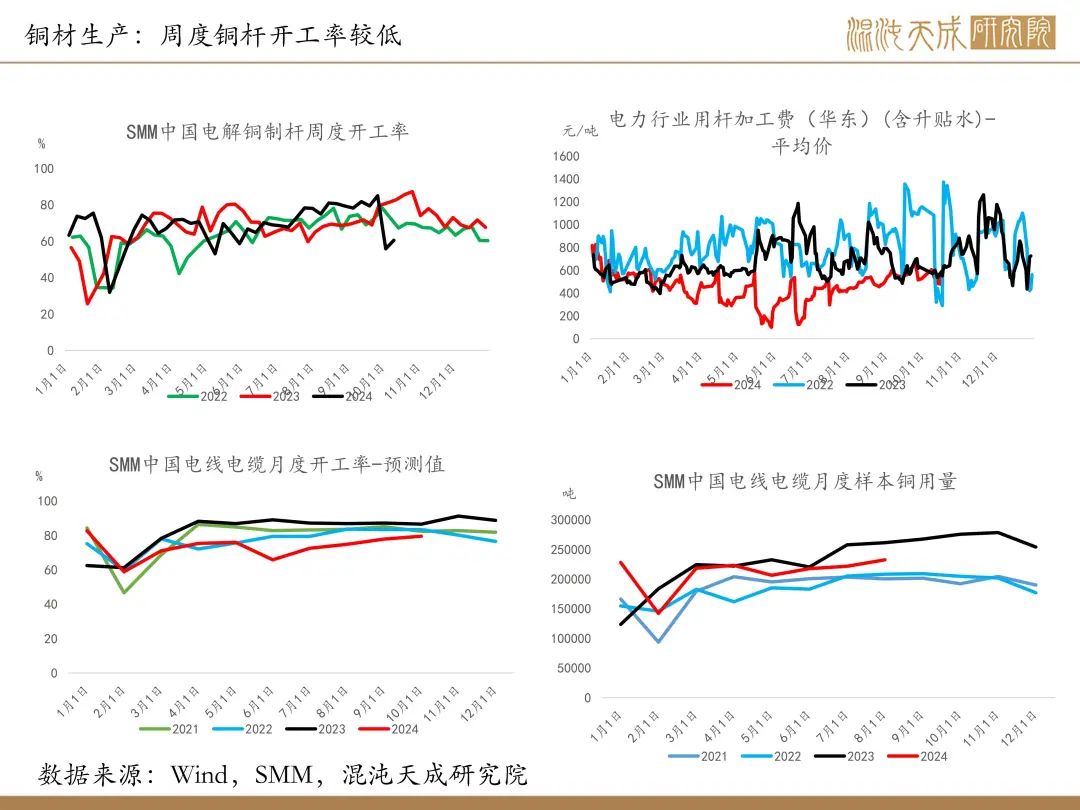

需求端,下游接货意愿有所转弱,铜材周度开工率走低,10月预计整体开工率也有所转弱。下游需求能否持续改善依然要看后续政策的推进情况,目前看来第一波政策或主要用于帮助地方化债,而非对需求产生新的增量,铜的需求提振到年底前或偏悲观。

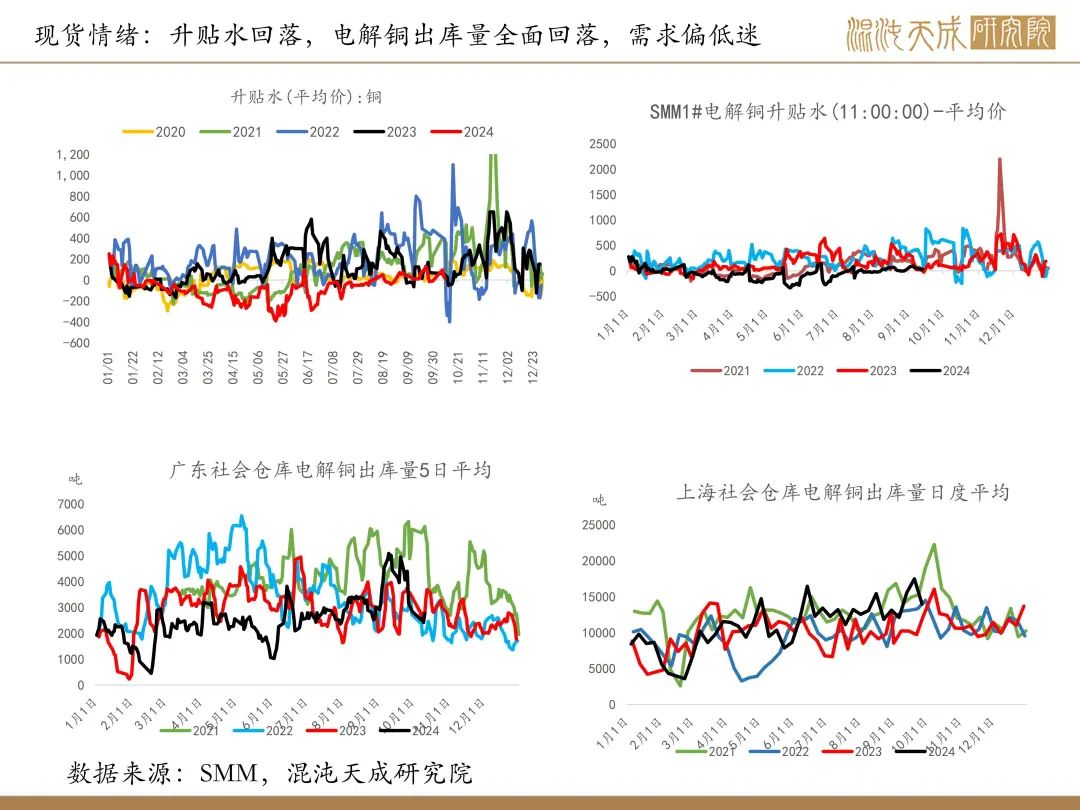

库存:国内社会库存和全球库存显著回升。

结论:宏观环境和基本面短期都对铜价有偏空的影响,我们不否认长期各个产业叙事对铜价的强支撑,但随着宏观环境的降温,短期由于中国政策预期所带来的情绪上涨在面临回调的风险。

中期或有一波调整;国内方面,从政策的落地到对实体需求的传导还需要时间,海外方面,美联储降息的节奏会偏慢,从5%的联邦基金利率降到足够刺激制造业扩张的利率水平还有很长的路要走,降息中期经济还是有着陆的风险,尤其是当前英伟达没有持续创新高的情况下;后续如果美国就业数据或者基本面数据有走弱再往衰退交易的话,当前铜整个估值水平仍然是偏高,往下仍然有较大的空间。

本周铜行业重要消息:

1、【必和必拓三季度铜产量同比增加4%】必和必拓(BHP)发布的2024年三季度报告显示,该季度铜产量为47.63万吨,同比增4%,环比减6%。同比产量增加得益于Escondida更高的品位和回收率。公司维持2025财年铜产量指导目标不变,为184.5-204.5万吨。其中,Escondida矿铜产量为30.42万吨,同比增11%,环比减2%。同比产量增加主要由于选矿厂的矿石品位提高到1.00%(去年同期品位为0.82%),以及随着采矿按计划进入高品位矿石区,回收率也提高了。预计Escondida矿山2025财年铜指导产量维持118-130万吨不变,品位将保持在0.90%以上。(上海金属网编译

2、【沙特Manara公司就购买第一量子旗下Zambian铜矿进行深入谈判】据外电10月16日消息,三位熟知交易的消息人士表示,沙特阿拉伯投资基金Manara Minerals即将达成收购第一量子矿业公司旗下Zambian铜和镍资产少数股权。Manara正在就收购赞比亚Zambian资产15-20%的股权进行深入谈判,目前还不确定是否会签署协议。这些股份的价值可能在15-20亿美元之间。消息人士表示,第一量子矿物出售赞比亚资产部分股权的交易可能在年底前完成。第一量子矿物在赞比亚拥有Kansanshi和Sentinel铜矿。第一量子矿物还在该国拥有Enterprise镍矿。(文华财经编译)

3、【力拓第三季度矿产铜产量略有下降】外媒10月15日消息,力拓报告显示,公司第三季度矿产铜产量略有下降至15.08万吨,因为Escondida和OyuTolgoi产量增加,但Kennecott产量因运营障碍而下降44%,抵消了这一影响。维持全年铜C1部门成本预期在每磅1.40-1.60美元不变。力拓也有望在今年年底前从其位于阿根廷的Rincon项目首次生产锂。这家全球矿业公司最近同意以67亿美元收购ArcadiumLithium,这笔交易将使其成为全球第三大电池金属矿业公司。(上海金属网编译)

4、【CopperEx启动支持智利铜矿山勘探的融资】外媒10月15日消息,CopperEx Resources股市周一获得提振,此前该公司安排了1250万美元的贷款和单独的融资,为其在智利的勘探活动提供资金。这笔贷款由一个公平交易方同意,期限为十年,年利率为3.5%。然而,在头两年内不会产生或支付利息,第三年将是暂停年,在此期间将产生利息,但不会支付任何款项。融资形式为私募,该公司发行了500万套,每套售价0.20加元,总收益为100万加元。这些单位包含可按每股0.30美元行使的认股权证。这些资金将用于CopperEx在智利的项目组合。(上海金属网编译)