【甲醇周报】去库回调修估值,中期进口VS通道压力

2024-12-01 09:05:44

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2024年11月30日 能化-甲醇

去库回调修估值,中期进口VS通道压力

观点概述:

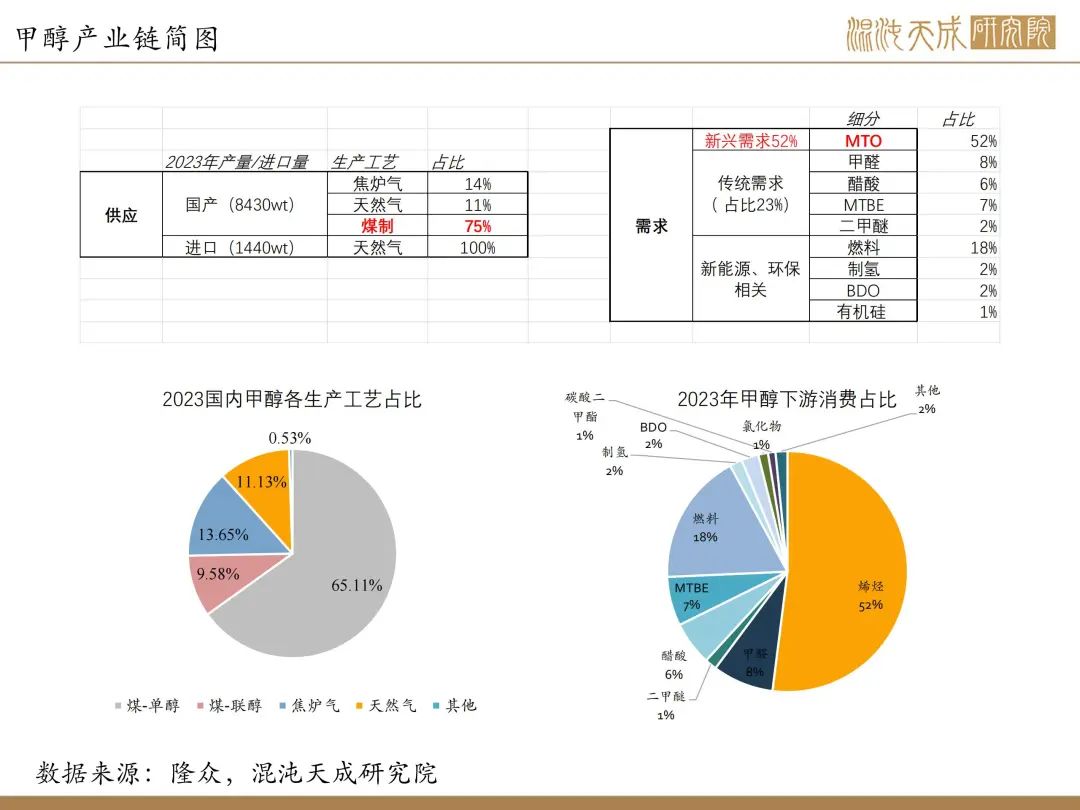

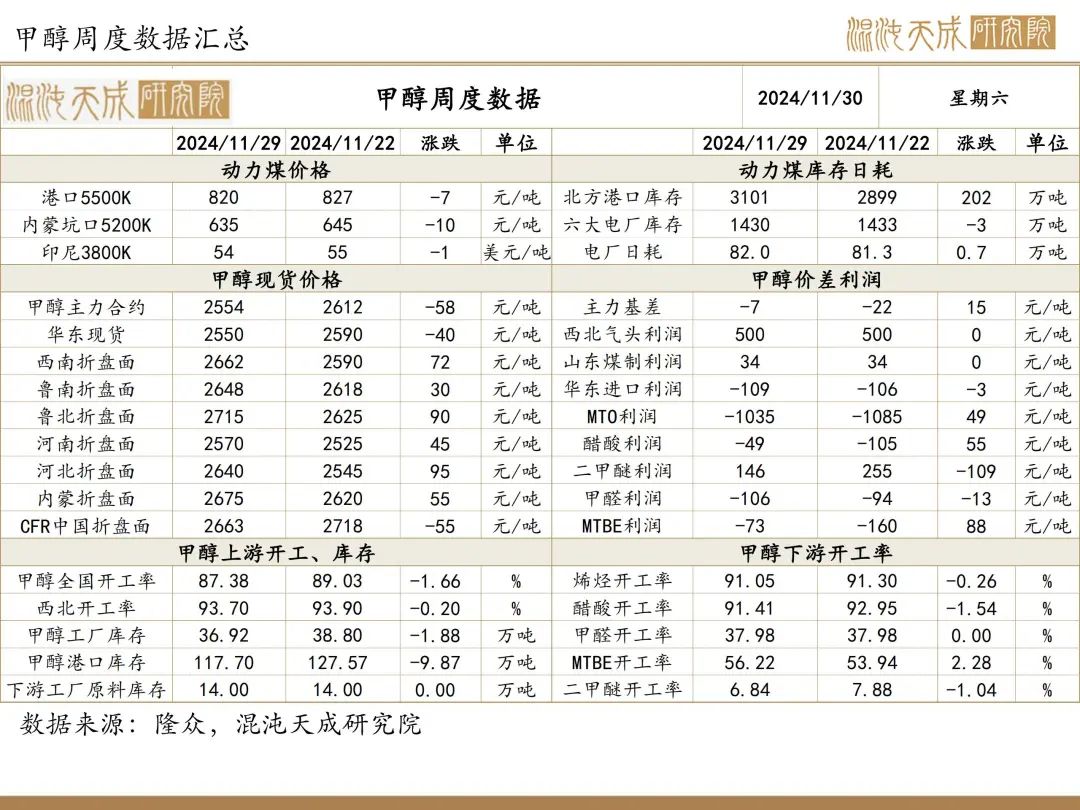

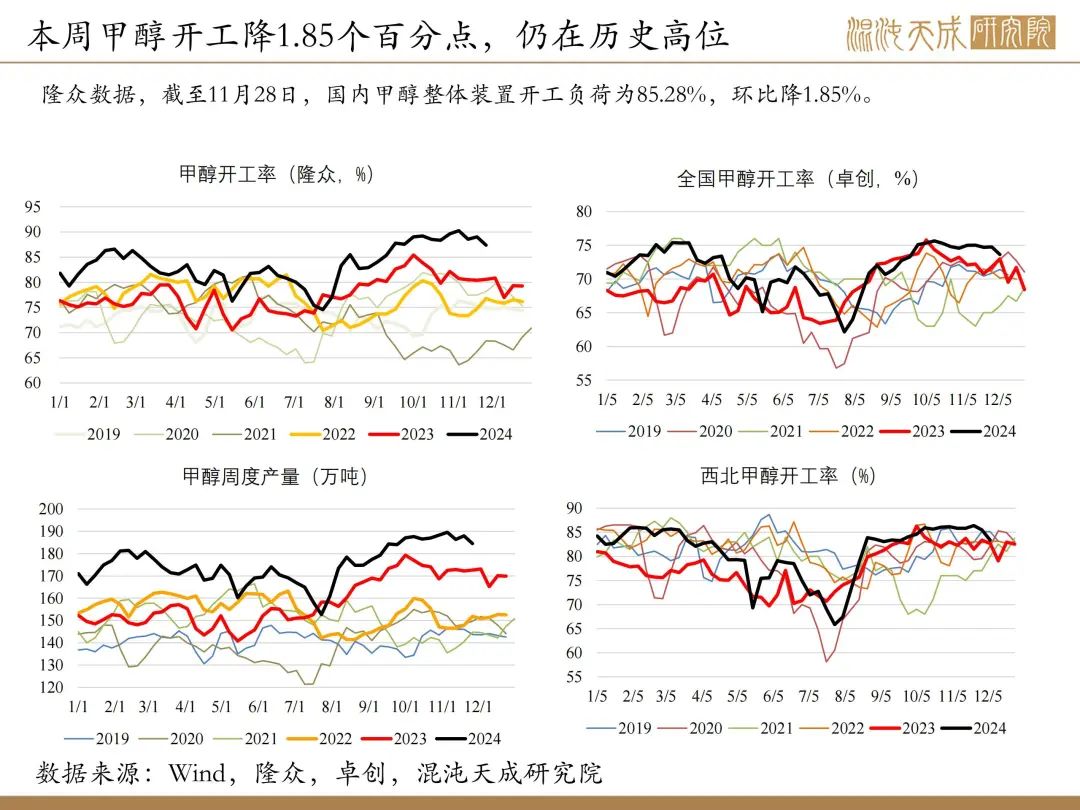

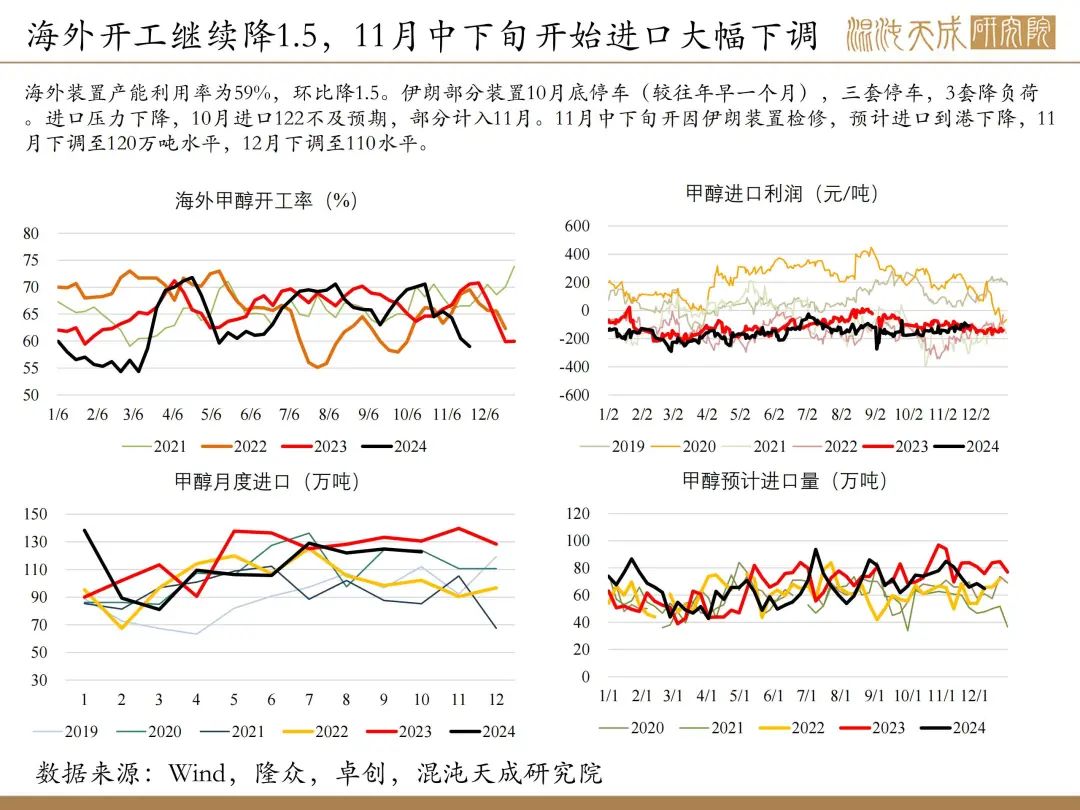

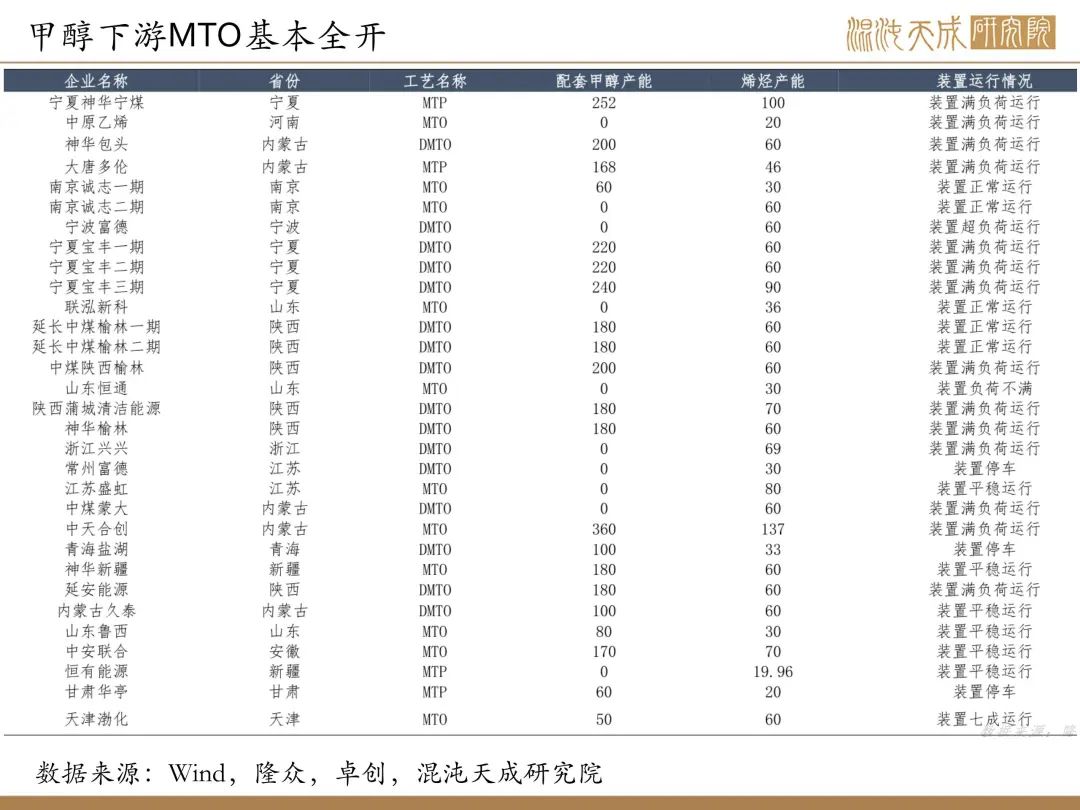

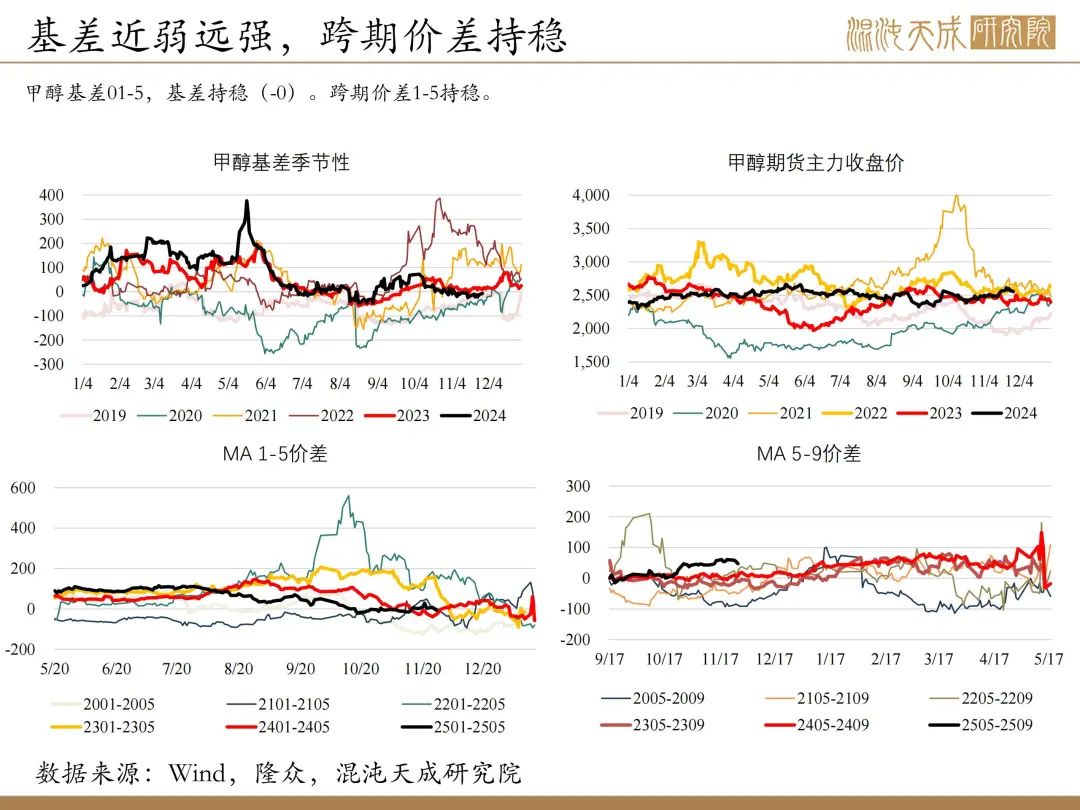

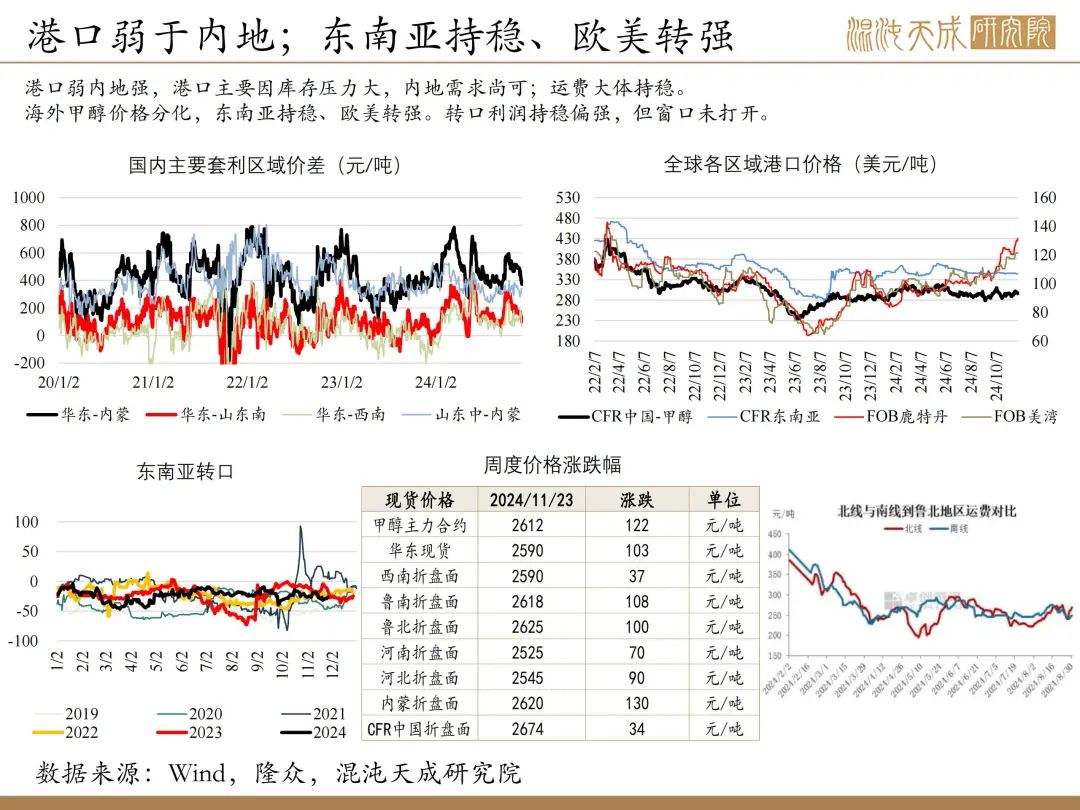

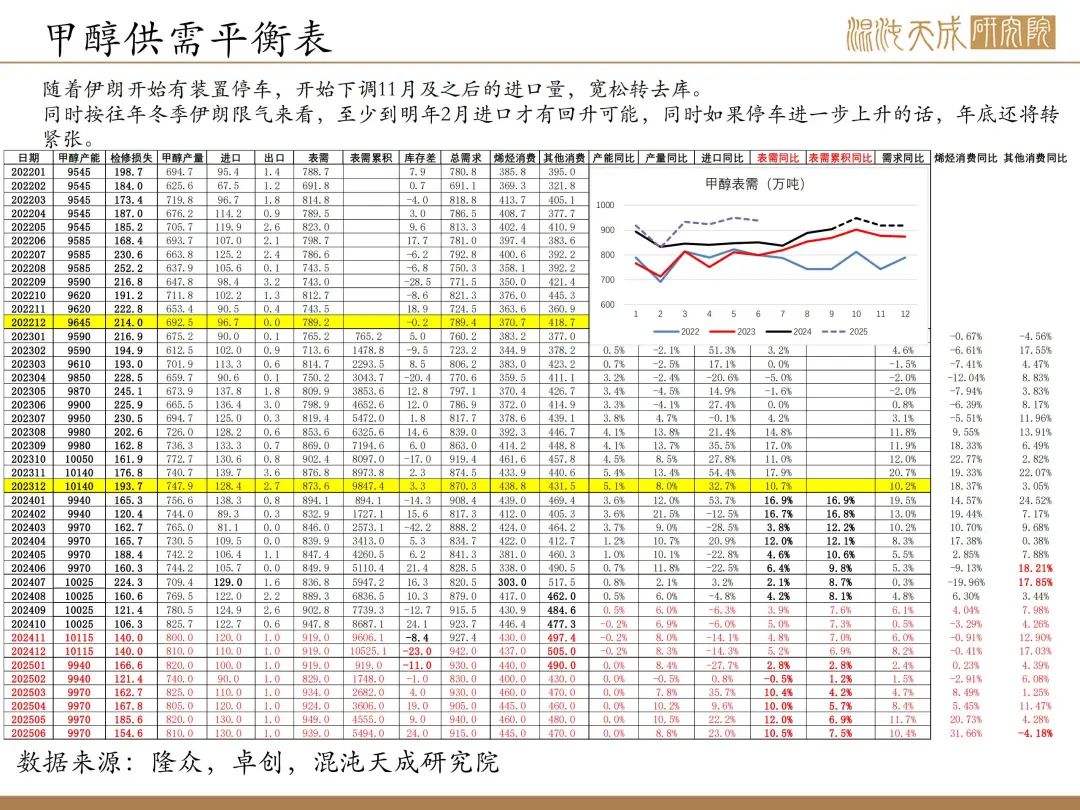

供给: 截至11月28日,国内甲醇整体装置开工负荷为85.28%,环比降1.85% 。开工历史高位,进入冬季气头检修期,近期内地久泰临停,宝丰外采。海外装置产能利用率为59%,环比降1.5。伊朗部分装置10月底停车(较往年早一个月),三套停车,3套降负荷。进口压力下降,10月进口122不及预期,因部分计入11月。11月中下旬开始进口到港明显下降,11月下调至120万吨水平,12月下调至110万吨水平。

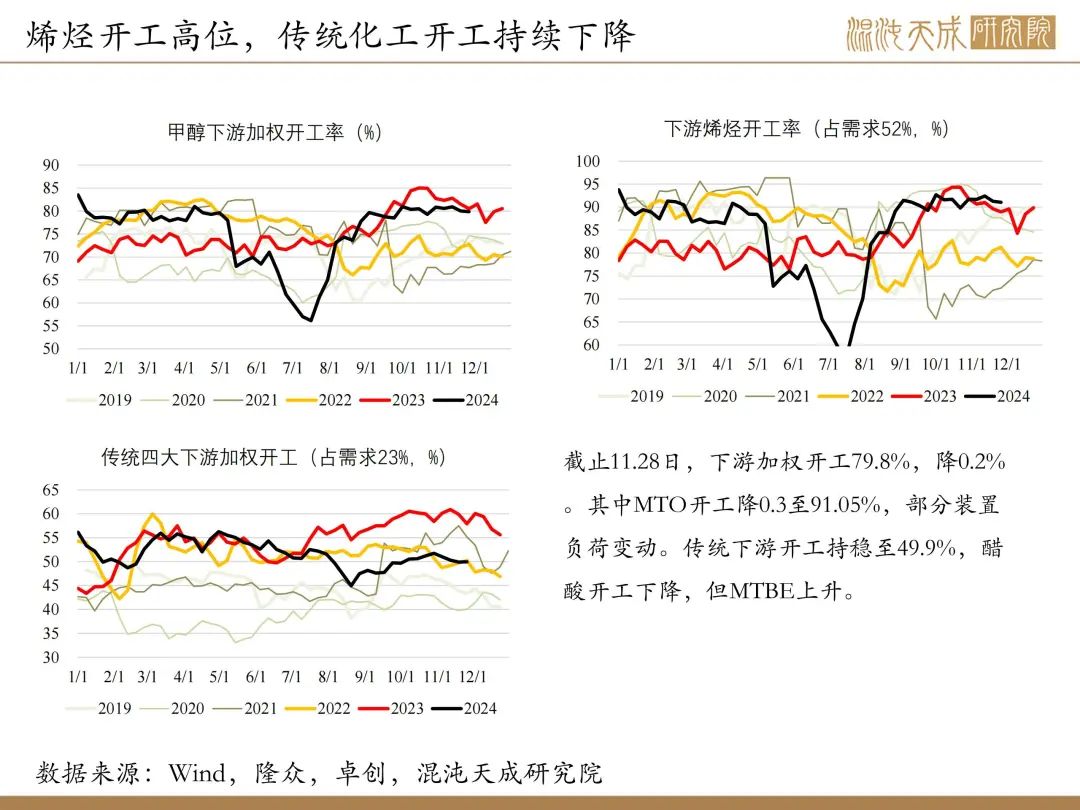

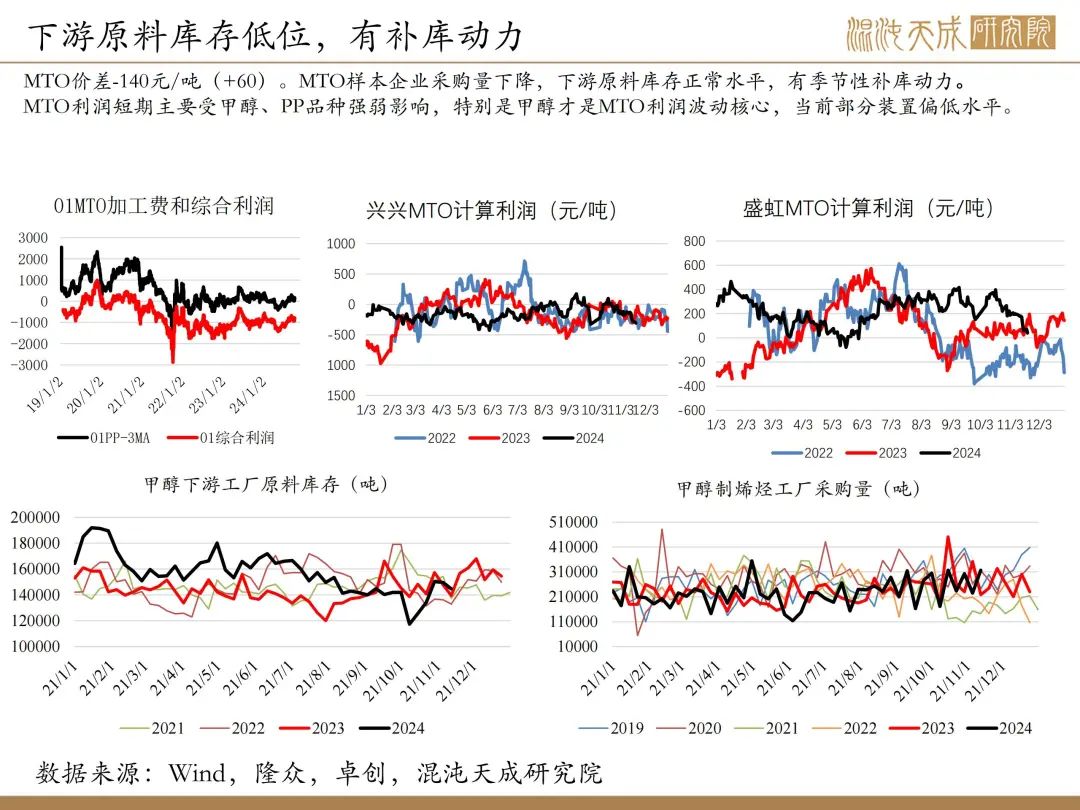

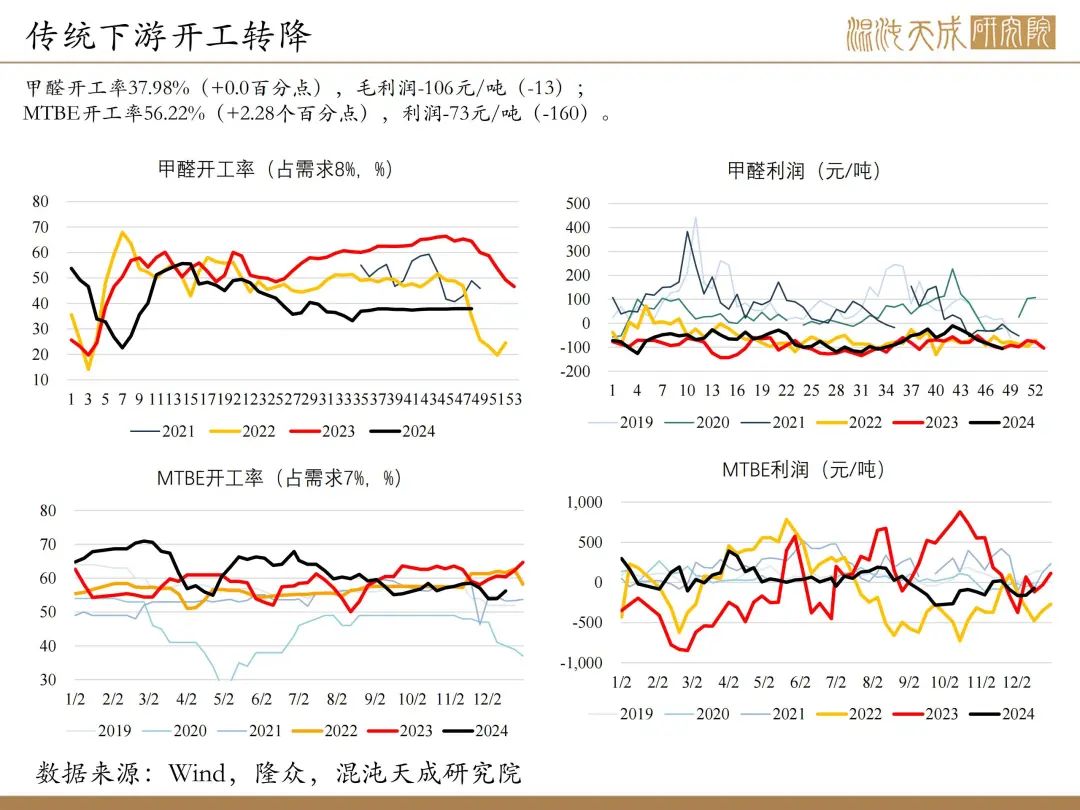

需求:截止11.28日,下游加权开工79.8%,降0.2%。其中MTO开工降0.3至91.05%,部分装置负荷变动。传统下游开工持稳至49.9%,醋酸开工下降,但MTBE上升。

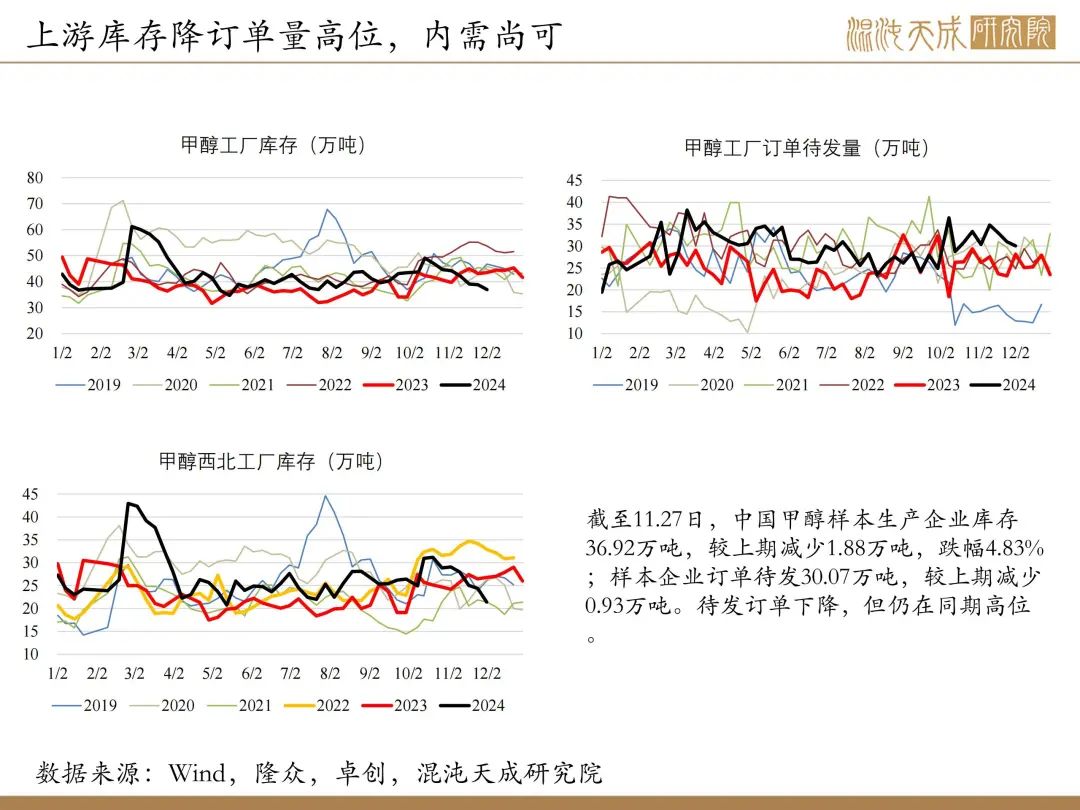

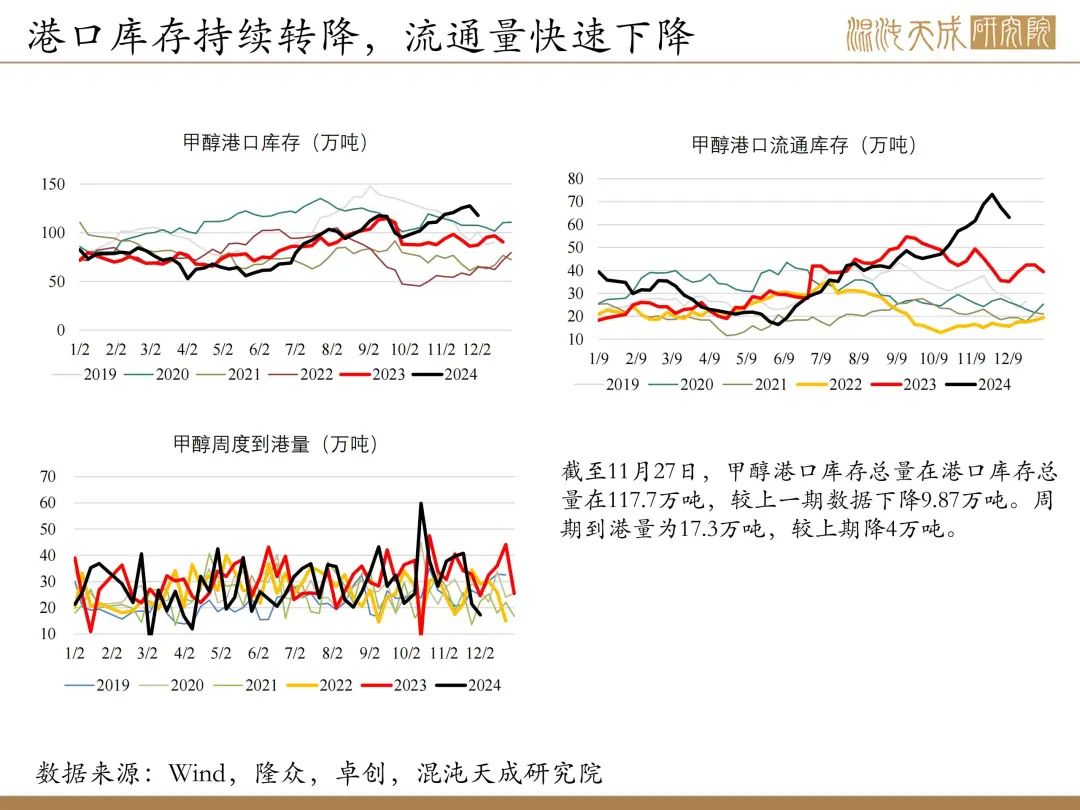

库存:中国甲醇样本生产企业库存36.92万吨,较上期减少1.88万吨,跌幅4.83%;样本企业订单待发30.07万吨,较上期减少0.93万吨。待发订单下降,但仍在同期高位。甲醇港口库存总量在117.7万吨,较上一期数据下降9.87万吨。周期到港量为17.3万吨,较上期降4万吨。

结论:

结论:本周MTO端检修消息增多(鲁西为计划检修,兴兴、富德有传言);港口大幅去库,下游需求仍维持高位。平衡表看海外伊朗提早停车,到港下降促使供需提早转平衡,而且以目前需求水平,去库将持续至1月;供需无矛盾,只是绝对库存水平及估值偏高。但甲醇上下边际煤炭、PP有压力,因此短期利多出尽后,甲醇在修正高估值,不过分看跌,关注去库情况(斜率及绝对水平)同时注意伊朗装置及冬季港口扰动。

下周关注点:宏观情绪、煤炭走势、补库情况、MTO检修

风险提示:

能源、动力煤价格大幅变化;秋检及MTO装置异动;港口天气

能化组:

田大伟

Z0019933

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据