短端利率仍有下行空间

11月,国债期货价格震荡上行,各期限国债收益率普遍回落。一方面,特朗普当选美国总统引发通胀担忧,其表示将对所有中国进口商品加征10%的关税,打压市场风险偏好;另一方面,央行综合运用逆回购、买断式逆回购、国债买卖、MLF等工具呵护流动性,且年底降准预期增强,市场利率继续下行,10年期国债收益率再创新低。

增加地方化债资源,长债供给增加。为贯彻落实党中央决策部署,在压实地方主体责任的基础上,全国人大常委会会议批准增加6万亿元地方政府债务限额置换存量隐性债务,分三年安排。而且从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债。合计增加地方化债资源10万亿元,帮助地方政府减轻化债压力,提振经营主体信心。11月15日起,多地陆续启动发行地方政府债券置换存量隐性债务,且发行期限相对较长。

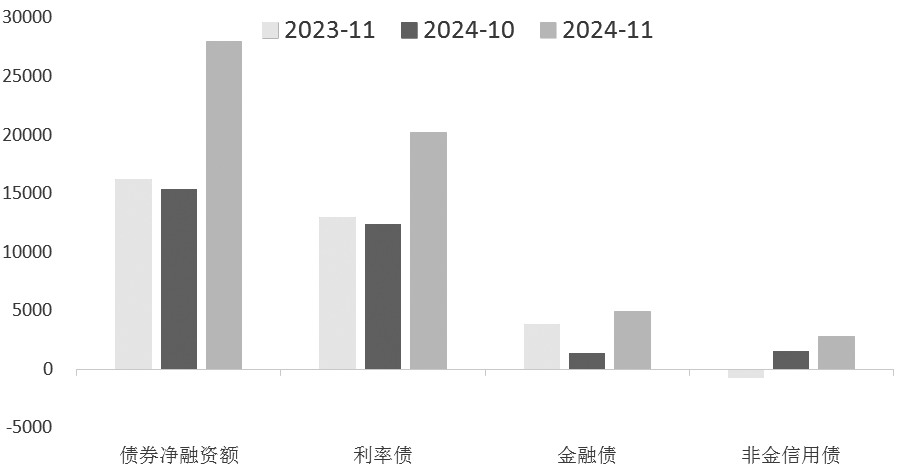

相关数据显示,截至11月末,我国债券市场存量规模已超过173万亿元。11月份债券净融资额为27949亿元,环比和同比均显著增加。其中,国债净融资额6048亿元,地方政府债净融资额11849亿元,加上政策银行债净融资额2350亿元,利率债合计新增超2万亿元。按2024年将发行2万亿元地方政府债务用于置换各类隐性债务推算,扣除11月份发行部分,12月份地方政府债券供给规模仍较大。

图为债券净融资情况(单位:亿元)

央行多工具保持市场流动性合理充裕。11月央行公开市场7天逆回购操作合计净回笼1894亿元,MLF操作合计净回笼5500亿元,国库现金定存操作净投放400亿元。同时,央行公告称11月份开展了3个月期8000亿元买断式逆回购操作和2000亿元的国债买卖操作。实际净投放3006亿元,对冲了地方政府置换债券发行的影响。11月末 DR007和1周Shibor分别为1.6422%和1.631%,较10月末小幅回落,资金面保持宽松。9月底,央行行长曾表示,今年年内还将视市场流动性的状况,择机进一步下调存款准备金率0.25~0.5个百分点。12月份MLF到期规模将达到1.45万亿元,降准置换到期MLF迫切性增加,加上年末和政府债券大幅发行对资金面的阶段性扰动,预计央行将通过降准等政策,保持市场资金面合理充裕。

11月我国制造业PMI回升至50.3%。随着一系列存量政策和增量政策的协同发力,制造业扩张步伐有所加快。非制造业商务活动指数位于临界点,综合PMI产出指数为50.8%,与前值持平,表明我国企业生产经营活动继续扩张。随着一揽子促进房地产市场止跌回稳的措施显效,10月份以来,房地产市场出现积极变化,一线城市二手住宅价格环比均由降转升,新建商品房销售面积和销售额同比降幅收窄,11月30个大中城市商品房成交面积同比大幅回升19.83%。总体看,一揽子稳地产政策措施逐步显效,投资者可持续关注商品房销售和一线城市房价变化。

展望后市,海外方面,不确定性因素增加,市场通胀预期增强,美联储宽松预期减弱,美元指数和美债上行,中美国债利差扩大。美国对中国进口商品加征关税后,国内出口压力加大将削弱市场有效需求。不过,随着国内货币财政等稳增长政策的持续出台,以及一揽子稳地产政策措施的逐步显效,10月份以来房地产市场销售回暖、价格趋稳。总体看,在基本面预期仍待提升、地方置换债券供给增加的情况下,年底央行降准概率较高,短端利率仍有下行空间。不过年底重要会议出台增量政策的预期仍强,稳增长政策将继续发力,市场风险偏好较强,预计长端国债期货价格波动较大,投资者可关注跨品种和基差套利机会。(作者单位:申银万国期货)

来源:期货日报网