全球铝产业链趋势分析 铝土矿、氧化铝、电解铝及铝材中长期展望【SMM金属年会】

【全球铝产业链趋势分析 铝土矿、氧化铝、电解铝及铝材中长期展望】厦门象屿股份有限公司产业研究部经理 胡佳纯对全球铝产业链趋势展开分析。她表示,印尼铝土矿开采企业众多,但头部矿企集中度较高。从印尼能源和矿产资源部(ESDM)的统计信息看,已披露铝土矿矿区面积大约接近58.0万公顷,总计有55个矿企参与铝土矿的开采。这其中,前十大矿企的矿区面积占比接近52.9%.....

10月18日,在由西部矿业集团有限公司、上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办的2024SMM第十三届金属产业年会——2024SMM铝业年会上,厦门象屿股份有限公司产业研究部经理 胡佳纯对全球铝产业链趋势展开分析。

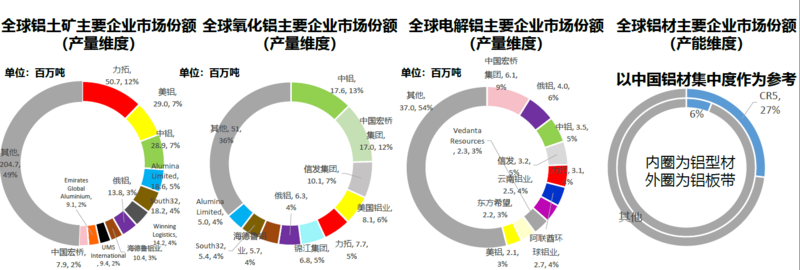

铝行业竞争格局

全球铝产业链各环节集中度:氧化铝>铝土矿>电解铝>铝

印度尼西亚铝土矿——竞争格局

印尼铝土矿开采企业众多,但头部矿企集中度较高。从印尼能源和矿产资源部(ESDM)的统计信息看,已披露铝土矿矿区面积大约接近58.0万公顷,总计有55个矿企参与铝土矿的开采。这其中,前十大矿企的矿区面积占比接近52.9%,以CITA和ANTAM两家企业的矿区面积居前,占总面积的20.2%。

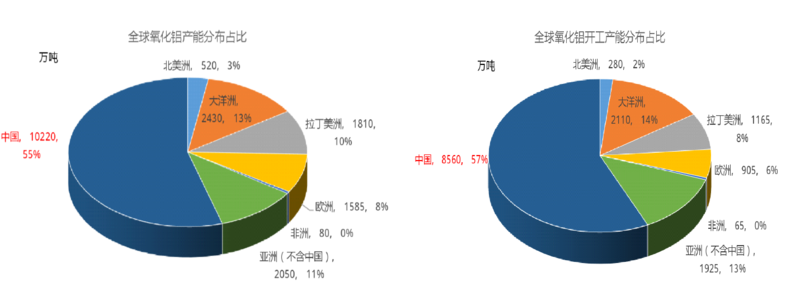

氧化铝-海外市场竞争格局——地区格局

海外电解铝布局一览:东南亚和中东为热门地区

据对海外电解铝产能布局来看,东南亚和中东是热门地区,2024年合计产能在45万吨左右,2025年合计产能在176.35万吨左右。整体计划新增产能在1513.3万吨左右。

全球贸易流向

据对铝产业链各环节对外依存度的表现来看,铝土矿明显高于其他环节。

全球铝土矿贸易流向

由于铝土矿主产地与要消费存在差异,铝土矿在世界范围内由储量高的国家流向较少、需求较大的国家。

全球铝土矿贸易流向主要有三条:

①澳大利亚、几内流向中国;

②巴西、牙买加流向北美;

③几内亚流向欧洲。

中国铝土矿贸易流向

国内铝土矿主要就近供应当地氧化厂,例如孝义地区矿山主供氧化铝厂,三门峡矿山主供渑池希望等氧化铝厂,贵州清镇矿山主供广等铝厂,较少跨省流动。国内氧化分布具有明显的资源导向特征。

全球氧化铝贸易流向

国际物流特征:生产全球市场中,澳大利亚、国印度俄罗斯美是主要和消费其亚、印尼巴西牙买加等因其低成本的铝土矿开采和工而为主要氧化出口国,美中东拿大、挪威等则作为主要进口国而存在。

中国氧化铝贸易流向

氧化铝的净流出地主要为山东、广西、河南、贵州、山西、重庆。净流入地主要为新疆、内蒙、云南、甘肃等。

全球电解铝贸易流向

电解铝贸易前五大出口国分别是俄罗斯、加拿大、阿联酋、印度和挪威,前五大进口国分别是美国、日本、德国、土耳其、中国。马来西亚进出口量均较大。

中国电解铝贸易流向

北部条线:由新疆、内蒙古青海等西北地区流向华东、中原区。

南部条线:由云、四川贵州等西南地区流向华南区域。

全球铝材贸易流向

铝产业链出海必要性

铝产业出海背景

受俄乌冲突影响,俄罗斯金属被制裁,导致俄铝从欧洲、日韩市场转向流入国内,地缘冲突升级使得全球供应链重塑。

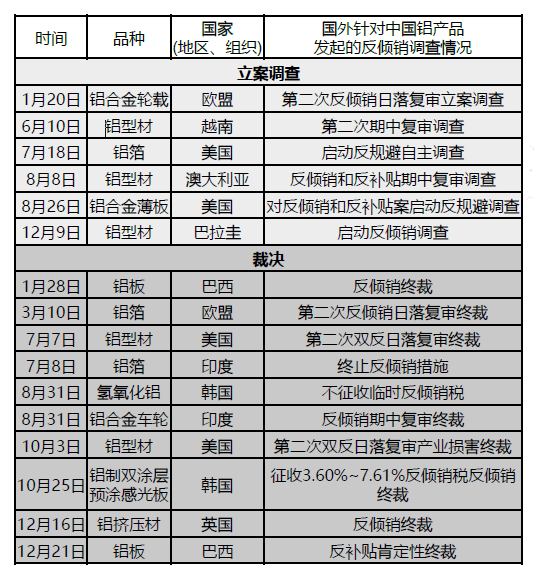

东西方贸易摩擦升级,逆全球化进程加速,欧美在拉美、东南亚地区加速培育供应链以替代中国,同时还对中国产品频出“双反”调查,倒逼中国企业加速出海投资建厂。

中美贸易关系紧张导致国内再生资源供给收紧,东南亚国家以贸易中转国的角色,成为全球再生资源集散中心。

铝产业链利润集中在上游

据对铝产业链上游利润的调研数据来看,铝产业链利润集中在上游,2024年,铝土矿市场的平均利润在47.52%左右;氧化铝行业的平均利润在18.89%左右;电解铝行业的平均利润在22.64%左右。

铝土矿出海紧迫性——国产矿产量严重受限

吕梁是山西铝土矿最丰富的地区,2023年下半年因安全检查出现多数矿山暂时停产;

清镇是贵州铝土矿最为集中的地区,部分露天矿山因生产重大事故隐患被责令停产整改;

三门峡是河南地区铝士矿最丰富的地区,因执行复垦要求,当地铝土矿山基本处于停产状态。

铝士矿增量不及预期,对外依存度继续抬升

2024年1-6月,中国铝土矿累计进口量7735.07万吨,同比增长2.16%,进口增量低于此前市场预期。2024年1-6月中国铝土矿进口依存度高达73.59%。由于国产矿复产进度持续低于预期,国内氧化铝厂转而采用更多进口铝土矿。此外,新建氧化铝项目多数采用进口矿,矿源以几内亚矿为主、澳洲矿为辅,未来进口铝土矿依存度仍将继续上升。

出海紧迫性——铝土矿未来海外供应增量可观

2024年海外铝土矿预估产量在14359万吨左右,中国进口量预估在12388万吨左右。

电解铝出海紧迫性国内天花板压制,全球贸易流向重塑

国内4500万吨电解铝产能天花板显现,电解铝供需缺口需要海外产能扩张来弥补;

绿色低碳环保要求下,国内成本不占优势;

国内企业快速布局海外、跑马圈地,中东、印尼等电解铝投资优势地区炙手可热;

俄乌冲突之后欧美对俄铝实施制裁,海外铝锭贸易流向发生巨变,带来供应链重构的机遇。

铝加工出海紧迫性-规避海外双反制裁

伴随欧美等国家对中国铝制品进行双反调查与制裁,为规避日益加剧的贸易壁垒,倒逼中国企业纷纷"走出去”,布局东南亚市场,例如在光伏领域,鑫铂股份、永臻科技在东南亚国家布局铝边框产能。

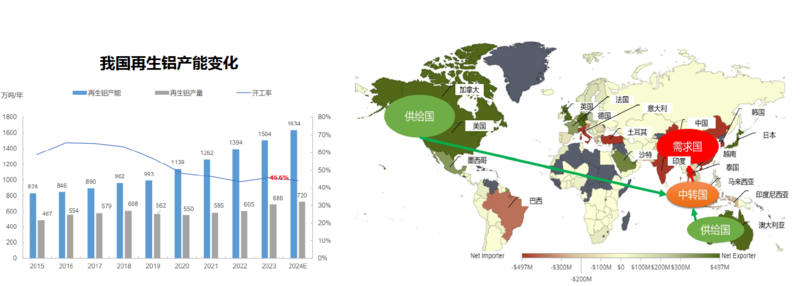

再生铝出海紧迫性-未来国内废铝供给存在较大缺口

铝产业未来发展趋势

铝产业链中长期趋势总结

布局不同铝产业环节的风险提示

》2024SMM第十三届金属产业年会专题报道

来源:SMM