西部矿业:2025年铜市供需展望 【SMM金属年会】

10月18日,在由上海有色网信息科技股份有限公司(SMM),西部矿业主办,中国金属材料流通协会、铝业加工技术中心特邀指导的2024 SMM第十三届金属产业年会——2024 SMM铜业年会上,西部矿业股份有限公司营销分公司负责人董巧龙对铜市场供需展望进行了分析。

市场出现极端价格,发生了什么

高盛曾在2024年2月的报告中指出如果美联储降息,铜将是最大的受益者之一;其在5月的报告中称因供需缺口扩大,预计2024年底铜价将上涨至12000美元/吨,2025年均价维持不变,仍为15000美元/吨。

一.上半年铜价为何大涨?

铜价大涨的原因

1.矿山产能利用率下降、铜矿品位趋势性下降;2.铜矿干扰因素增加、铜矿干扰因素增加;3.市场炒作资源为王;4.AI加剧铜市供应短缺。

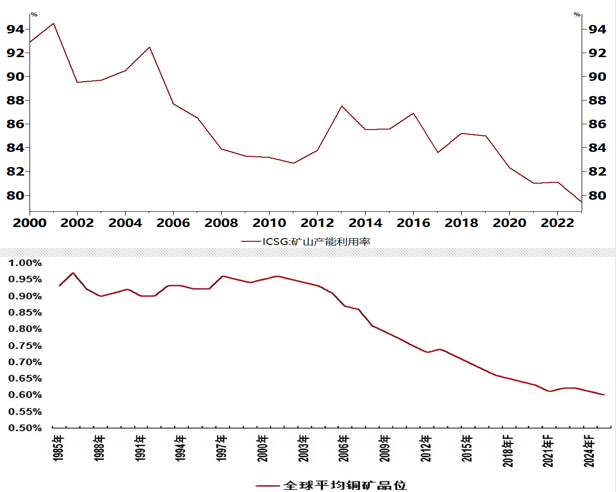

矿山产能利用率下降,铜矿品位趋势性下降

2000年:矿山产能1420万吨、矿山产量1320万吨、产能利用率94.5%;

2023年:矿山产能2825万吨、矿山产量2236万吨,产能利用率79.4%。

从以上数据变化可以看出产能年均增速3.0%、产量年均增速2.4%。

全球铜矿产能利用率及品位呈现下降趋势。近20年间全球矿山产能利用率由94.5%下降至79.4%,全球铜矿品位由0.95%下降至0.60%,这一趋势说明矿产资源的逐渐枯竭和开采难度的增加。

主要矿企下调产量指引

2024年铜矿产量指引:海外20大矿山产量指引同比下降5%,十大矿企产量指引同比下降 2.9%。

市场炒作资源为王

其列举了北方铜业在资本市场的表现以及必和必拓努力收购铜矿资源等案例。

AI浪潮加剧铜市供应短缺

人工智能作把铜价推向了“风口浪尖”:Ø年初以来人工智能迎来大爆发,有观点认为:“AI的尽头是算力,而算力的尽头是电力”。Ø英伟达之前的芯片和网络构架,大概就用了5000根左右的高速铜缆(约2英里)和交换机GPU进行连接。有研究说,未来两年,全球高速铜缆市场规模可能爆发性增长至60亿美元,年复合增速超230%(仅供参考)。

二.铜价又为何出现反转?

铜价为何反转

宏观转向:市场对美国陷入衰退的担忧有所增加;基本面压力增大:国内冶炼厂减产预期未兑现、库存压力施压铜价;资金撤出铜市,高盛下调铜价预测。

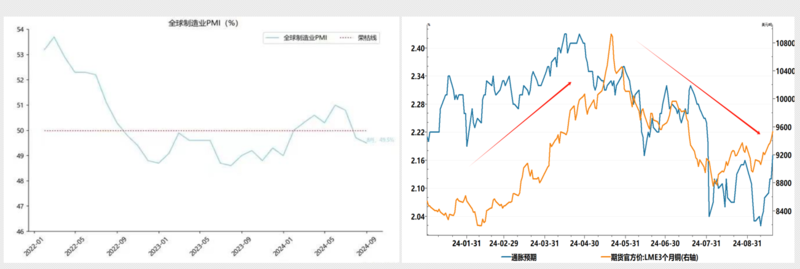

美国经济衰退担忧加重

Ø自6月以来全球制造业PMI持续下行,美国就业市场疲弱,叠加日元套息交易平仓加重市场对美国经济陷入衰退的担忧,再通胀交易出现反转。

冶炼厂产量维持高位

Ø国家统计局数据显示,1-8月精炼铜累计产量为891万吨,同比增加50万吨,增幅为6.0%。

Ø国内冶炼厂没有出现减产的原因有两点:1、冶炼厂长单仍有利润;2、冶炼厂采购大量的阳极铜、粗铜作为原料补充;3、地方政府有考核要求。

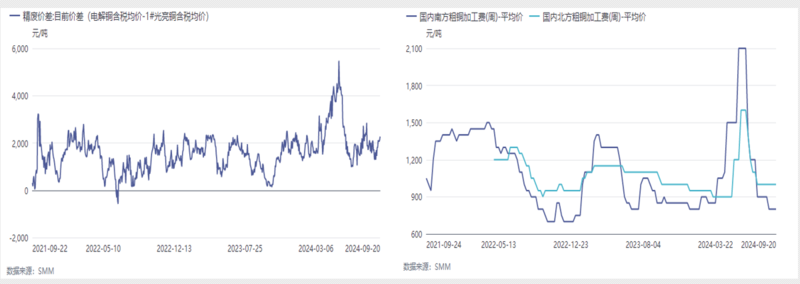

冶炼厂长单仍有盈利

Ø去年年底谈判的Benchmark是80美元,头部大的冶炼厂签的是长单,就可以按照Benchmark执行。有的贸易商和冶炼厂会以Benchmark基准,下浮5-8美元,实际长单70美元,冶炼厂长单利润仍有1000-2000元/吨,同时副产品硫酸价格也对冶炼厂利润形成一定补充。

冶炼厂调整原料结构

Ø5月中旬由于精废价差持续走扩,大量再生铜制杆厂转为生产粗铜和阳极板,阳极板供应充足,国产粗铜加工费一度上涨至1600元/吨,环比年初上涨850元/吨,因此冶炼厂生产并未受到铜精矿供应紧张的影响。

节能降碳行动方案落地,强化金属供给约束

5月29日,国务院印发《2024-2025年节能降碳行动方案》,方案要求,优化有色金属产能布局:严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能。

Ø转机:一方面有利于国内炼厂在产业链利润分配中取得更高话语权,有望促进TC回升。另一方面将减缓库存压力,优化供需格局,利好铜价运行。

库存压力较大

Ø国内库存拐点始于6月初,但由于出口窗口打开,国内冶炼厂大量向至海外出口,累计出口量约16万吨,导致LME持续交仓,整体库存压力较大,直到近期全球库存压力边际缓解。

投机资金撤出铜市

Ø截止9月10日当周海外基金净多头持仓为1.2万张,较5月中旬时的7.1万张下降5.9万张,下降幅度为83%。

Ø9月初高盛将2025年铜价预估从先前的每吨15,000美元大幅下调至10,100美元,降幅超过30%。将铜价触及12000美元/吨的时间点推迟至2025年之后。这一调整主要基于两个因素:一是预期的铜库存减少可能较预期更为滞后;二是尽管部分关键生产国的矿山供应出现问题,但全球精炼铜产量仍保持在较高水平。

三.铜市未来变化与挑战

短期视角:上半年增量符合预期,下半年增速下降

Ø2024年上半年主要铜矿企产量为624.5万吨,同比增长3.2%;铜矿产量的增加主要来自智利、印度尼西亚、刚果铜产量的改善。智利铜产量增长2.4%,但仍比过去5年的H1平均水平低4.5%;印尼铜产量增长33%,主要与Grasberg和Batu Hijau铜矿复产有关;刚果金铜产量增长8.5%,增量主要来自Kamoa扩建和其他小矿新增贡献;秘鲁铜矿产量减少2%;整体看增量项目兑现符合预期。

Ø根据主要矿企2024年产量指引推算,下半年铜矿产量为664.9万吨,同比增加1.5%,增速较上半年回落1.7%;主要矿企全年铜精矿增量约为30万吨,增速为2.3%。

国内铜矿产量恢复

Ø2024年1-7月国内铜精矿累计产量为94.3万吨,累计同比增长0.2%。

国内铜精矿进口量未下降

Ø海关数据显示1-8月累计进口铜精矿1864万实物吨,累计同比增长3.2%。铜精矿进口量的增长反映国内冶炼厂长单进口量比重较大,冶炼厂还难以出现实质性减产。

全球冶炼产能

海外新增冶炼项目

印度:50万吨冶炼项目,上半年先启动电解,9月启动粗炼,据报道要采购160万吨铜精矿。、

印尼:1、中色股份印尼阿曼90万吨铜冶炼项目在5月底开始试车,大冶有色为其提供原料保供,预计今年产量达到20万吨左右。2、自由港Manyar冶炼厂年产能45万吨铜冶炼项目在5月底完成,逐步开始试运行。

国内铜冶炼发展进程

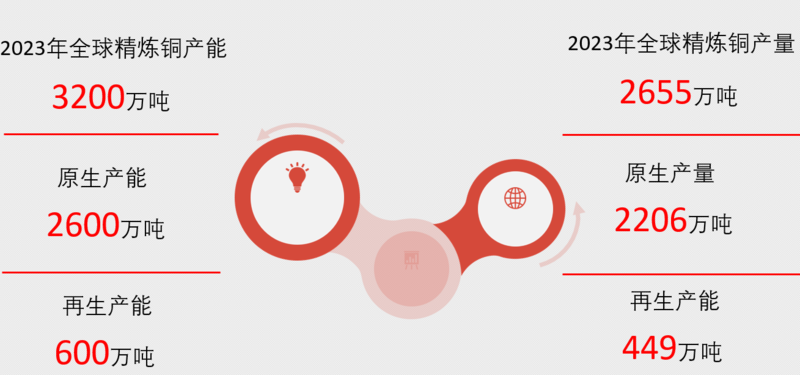

Ø截至2004年底,国内粗铜冶炼能力为163万吨,而当年粗铜产量为132万吨,电解铜产量为217万吨,铜加工材产量为416万吨。这表明加工能力大于冶炼能力,而冶炼能力又大大超过铜精矿的保障能力。

Ø近年来,随着市场需求和技术的进步,铜冶炼厂的产能得到了显著提升。预计2024年中国铜冶炼产能将达到1465万吨,产能快速扩张加剧对铜精矿的争夺,而国内铜精矿产出增量有限,导致我国对海外铜精矿的依赖度超过75%。

再生铜杆开工率将得到一定修复

2024年8月1日起《公平竞争审查条例》开始实施。

有消息称新政将可能延后执行,目前再生铜杆企业反映当地政府尚未落实783号令延长通知,目前尚未得到确切结果。另外关于再生铜杆厂8月份税补和奖补进度,湖北和江西再生铜杆厂尚未得到当地政府有关答复,而其他地区再生铜杆厂表示暂时一切仍将按旧政策执行。

预计再生铜杆开工率将会得到一定修复,冶炼厂年内主动减产的难度增大。

四.总结

预计明年TC价格将小幅回升

Ø今年随着海外矿山产量增速下降,海外铜精矿供应趋紧,导致TC价格回落至历史低点。但铜矿供应紧张的情况并不如预期那样紧张,冶炼厂通过调整原料结构降低对铜精矿的需求,预计明年TC价格会小幅企稳回升至30-40美元/吨。

供需平衡

预计2025年:全球矿产量2366万吨,同比增长4.0%;全球铜精矿需求量2380万吨,同比增长2.9%;供应短缺14万吨,缺口较2024年缺口收窄24万吨。

总结

分析一:铜精矿长期供应紧张的预期暂难以改变,但也并不如市场预期那样紧张。

分析二:全球冶炼产能的扩张加剧市场对铜精矿的争夺。

分析三:国内冶炼厂通过调整原料结构、直接购买成品的方式降低对铜精矿的需求,实质性减产动力不足。

分析四:国内铜精矿加工系数与进口铜精矿加工利润的差值收窄。

》2024 SMM第十三届金属产业年会专题报道

来源:SMM