供需错配预期加大 价格或先扬后抑——银河期货2025年多晶硅市场展望

多晶硅期货于2024年12月26日挂牌上市,受到市场高度关注,为行业提供价格指引和风险管理工具,在一定程度上也影响产业格局和基本面。

2025年,多晶硅大概率出现阶段性供需错配:一季度多晶硅产量较低,存在供应缺口;二季度后多晶硅企业逐渐复产,但受产能爬坡速度限制,产量增幅有限;三季度后多晶硅供应达到高峰,价格下行。2025年全年,多晶硅或先扬后抑,价格区间参考3.5万~5万元/吨。若行业“自律公约”完全执行,将修复全行业利润,多晶硅价格区间参考4.1万~5.5万元/吨。

多晶硅期货于2024年12月26日挂牌上市,受到市场高度关注,首日成交额突破416亿元。多晶硅期货上市不仅为行业提供价格指引和风险管理工具,在一定程度上也影响产业格局和基本面。展望2025年,多晶硅供需宽松的格局将改变,行业利润修复,交割库发挥“蓄水池”作用,多晶硅价格或先扬后抑,价格区间参考3.5万~5万元/吨。若行业“自律公约”完全执行,将修复全行业利润,多晶硅价格区间参考4.1万~5.5万元/吨。

2024年行情复盘

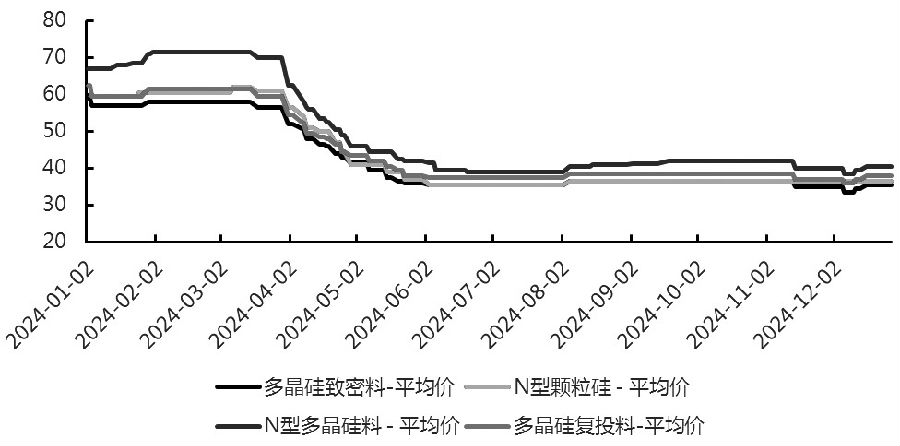

去年1—3月多晶硅供需双增,价格小幅回升。1—3月硅片环节保持高开工率,叠加N型组件市场占有率快速增加,N型多晶硅料需求旺盛,推动价格上涨。但合盛硅业、青海丽豪、亚洲硅业等新增多晶硅产能爬坡,多晶硅供应充足,2月份多晶硅价格达到阶段高点。

4—5月多晶硅供增需减,价格大幅下跌,跌幅46.42%。4月后受库存增长和利润下滑的影响,硅片排产量下降拖累多晶硅需求,多晶硅库存快速累积,价格跌至行业现金成本线以下。

6—7月多晶硅供减需增,多晶硅企业密集减产,硅片排产量增加,多晶硅工厂去库,价格持稳筑底。

8—10月,因为期货即将上市且多晶硅价格处于底部,贸易商小范围囤货,多晶硅工厂库存下降至22万吨左右,厂家上调报价,N型多晶硅价格涨3元/千克。

11—12月多晶硅价格先跌后涨。11月硅片环节消耗自有原料库存,外采多晶硅量不高,多晶硅厂库存压力较大,报价下调。12月多晶硅龙头大厂进一步减产,库存拐点出现,N型料涨3.5元/千克。

图为多晶硅现货价格走势(单位:元/千克)

多晶硅难跳出行业周期底部

产能压力较大

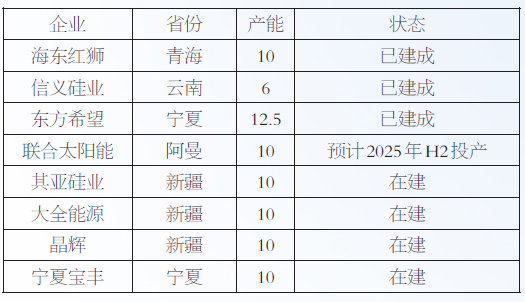

截至2024年年底,中国多晶硅实际有效产能为289.5万吨,同比增加38%,全球多晶硅产能为303万吨,同比增加34%。现有多晶硅产能已经能够满足1365GW硅片需求,而2024年全球硅片总产量约650GW左右,多晶硅产能冗余度超过100%。2025年全球已建、在建的多晶硅产能78.5万吨。中国已建成待投产项目共28.5万吨,分别为信义硅业云南项目6万吨、东方希望宁夏项目12.5万吨、海东红狮青海项目10万吨。海外方面,联合太阳能公司阿曼10万吨产能也将在下半年投产。《光伏制造行业规范条件(2024年本)》要求现有多晶硅项目还原电耗小于46千瓦时/千克,综合电耗小于60千瓦时/千克;新建和改扩建项目还原电耗小于40千瓦时/千克,综合电耗小于53千瓦时/千克。考虑到部分P型老产能淘汰和新增产能准入条件,预计2025年全球多晶硅实际有效产能将超过340万吨。

表为2025年多晶硅计划投产产能

终端装机需求增速放缓

2024年1—11月,中国新增光伏装机量206.3GW,同比增长25.8%,预计全年总装机将超过240GW。2024年1—2月中国装机量同比大增的主要原因在于部分2023年年底的项目延后并网,3月再度回归到淡季装机水平。2024年二季度新增装机量环比表现亮眼,主要是消纳红线下调所致;三季度受分布式入市政策及终端电站收益降低等因素影响,新增装机量比二季度小幅回落。展望2025年,煤价低迷拖累太阳能发电经济性、土地资源制约、弃光率、分布式入市政策等因素依旧限制中国新增光伏装机量,预计2025年中国新增光伏装机量同比增速在5%以内。

2024年海外市场表现分化,传统欧洲市场增速放缓,新兴市场诸如中东、印度开始发力。2022年、2023年欧洲能源价格大幅上涨催生光伏装机需求,2023年欧洲光伏装机量同比增速达到53%。欧洲太阳能协会Solar Power Europe的最新报告《EU Market Outlook for Solar Power 2024-2028》提到,2024年欧洲市场新增光伏装机量为65.5GW,同比增幅仅4%,增速显著放缓。欧洲市场光伏组件库存持续累积,截至12月,欧洲市场光伏组件库存已经超过50GW。美国清洁电力协会(ACP)发布了一份由S&P Global Commodity Insights编制的《太阳能市场监测》报告,报告预测2024年度美国大型地面光伏装机量将增加32GW,2024年美国新增光伏装机量可达42GW,较2023年增长32%。近年来,巴基斯坦光伏产业发展迅猛,2024年上半年从中国进口光伏太阳能组件接近13GW。巴基斯坦已经成为中国太阳能组件销售的第三大目的地。2024年印度光伏装机量激增,前三季度印度新增装机量达到17.4 GW,包括约13.2 GW的大型地面电站项目、3.2 GW的屋顶光伏项目以及1 GW的分布式离网光伏系统。

展望2025年,欧洲市场能源价格回落使一些补贴政策逐步取消,屋顶光伏项目发展速度显著放缓;电网拥堵和储能不足导致负电价和更高的弃光比例,集中式光伏项目增速亦显著放缓。总体来看,预计2025年欧洲市场新增光伏装机量同比持平,甚至有下降风险。但欧洲地缘局势仍存不确定性,若俄乌冲突加剧,再度推高欧洲能源价格,欧洲光伏市场需求也会高涨。2025年美国光伏市场存在较大的不确定性,一方面特朗普上台后对光伏行业的政策并不明朗,另一方面美国对中国和东南亚的关税和“双反”政策显著推高美国进口光伏组件的成本,降低光伏装机的积极性。此外,2024年美国光伏组件产能快速扩张,名义总产能达到53GW,基本能够覆盖美国本土的装机需求,2025年中国和东南亚对美国的光伏组件出口量承压。但美国目前并没有运营中的光伏电池产能,考虑到美国或对东南亚光伏产品加征关税,美国电池进口或转向印度和中东,预计2025年印度对中国硅片、电池的需求将保持高增速。巴基斯坦电力市场面临着发电能力不足、输电和配电网络陈旧老化、用电成本较高等问题,叠加2024年光伏组件价格下移进一步激发户用光伏装机积极性,预计2025年巴基斯坦光伏产品需求依旧旺盛。但从巴基斯坦光伏装机统计数据和光伏产品进口数据来看,两者之间差值超过20GW,需警惕巴基斯坦光伏产品隐性库存累积带来的风险。

综合来看,2025年全球新增光伏装机量同比增速或保持在5%~10%之间。海外光伏电池产能较少,中国多晶硅终端需求仍受全球光伏装机情况影响。美国对中国和东南亚的光伏产品加征关税在一定程度上利好海外多晶硅产能,联合太阳能10万吨多晶硅产能投产后,欧洲、美国对中国的多晶硅需求或被部分挤占。在不考虑硅片薄片化的情况下,预计2025年中国多晶硅需求增速为5%,对应需求量为145万~150万吨。

关注供需错配机会和“行业自律”情况

从多晶硅产能和全球装机的角度分析,2025年多晶硅供需宽松的格局延续,投资者需关注阶段性的供需错配机会和多晶硅生产成本变化。

2025年多晶硅供应高峰可能出现在三季度

2024年三季度以来,受利润压力和库存影响,多晶硅企业停产、降负生产的情况增加。2024年多晶硅产量在176万吨左右,同比增加19%,产量增速远小于产能增速。2024年12月24日,通威股份发布公告,根据公司总体生产经营计划进行技改及检修工作,阶段性有序减产控产,后续具体复产安排将根据项目地电力价格变化以及市场行情统筹规划。同日,大全能源发布公告,将逐步启动对新疆及内蒙古生产基地高纯多晶硅产线的阶段性检修工作,对部分产线进行有序减产控产。2024年12月中国多晶硅产量环比降低20%,至9.8万吨。协鑫科技相关工作人员称,公司将同期进入减产检修工作,因而2025年1月多晶硅产量将保持在10万吨以下。

多晶硅产能停启时间成本和资金成本高昂,多晶硅供应弹性相对较小。当前多晶硅现货价格在大部分产能现金成本线附近,叠加超过30万吨的工厂库存,短期多晶硅企业无复产动力。西北低气温、西南枯水期带来高电价,2025年一季度多晶硅企业大规模复产概率较低。多晶硅期货交割标准规定生产日期三个月外的货源不允许入库,且二季度西南电价下调,预计2025年3月后多晶硅或出现较大规模复产。对降负荷生产的模块化多晶硅产能,从开始提产至满负荷生产的时间周期为1至2个月,停产的多晶硅产能重启至满负荷生产的时间周期为2至3个月。此外,多晶硅期货上市后,多晶硅企业有套期保值工具,参考工业硅2024年5月份上涨引起的下半年供应增加,2025年多晶硅供应高峰或出现在三季度。四季度西南地区执行枯水期电价,西南接近60万吨产能或再度降负荷生产。

多晶硅产能规模前七的企业产能合计达到238.5万吨,且2024年平均开工率超过50%,预计2025年上述企业仍可能出现满负荷生产的情况。据此估算,2025年多晶硅供应高峰月度产量或超过18万吨。考虑到交割库增加行业库存容忍度,预计2025年中国多晶硅产量将超过150万吨。综合2024年年底多晶硅库存情况,2025年在不执行“行业自律”的情况下,多晶硅总供应量将超过180万吨。

多晶硅需求高峰与供应高峰可能错配

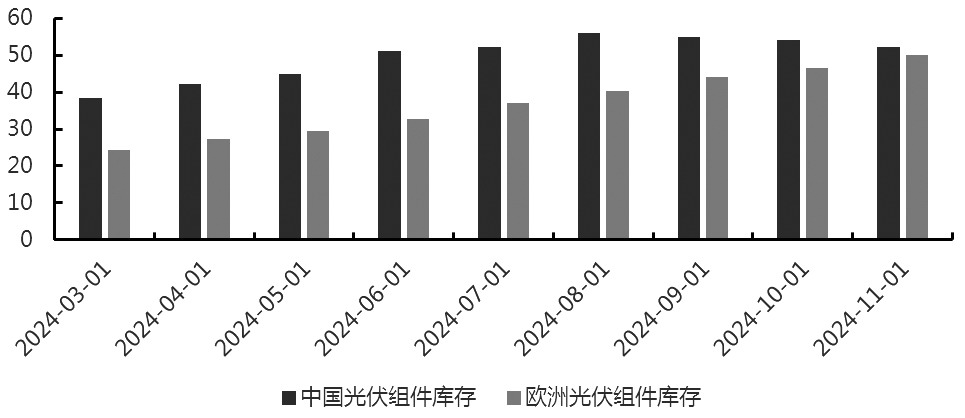

截至2024年11月,中国光伏组件库存为52GW,欧洲光伏组件库存为50GW,叠加其他海外市场光伏组件库存,全球组件库存总计约120GW,组件环节存在较大库存压力。2025年一季度作为传统的光伏装机淡季,组件排产量大概率下调,预计2025年一季度组件排产量在130GW左右;二季度进入光伏装机旺季后,组件排产量增加,同时增加对电池的需求;三季度终端装机量比二季度不会显著增加,组件排产量也难有较大提升;四季度迎来装机旺季,或带动组件排产量环比增加。

图为中国和欧洲光伏组件库存(单位:GW)

截至2024年年底,N型电池市场占有率已经超过90%,且大部分P型电池产能已经改造完成。全球高效电池产能接近1000GW,产能供应充足,2025年电池行业需要关注下游需求和库存情况。当前专业化光伏电池厂家工厂库存绝对值不到5GW,但2024年12月底电池库存已开始小幅累积,去库趋势终结。预计2024年12月电池产量约55GW,电池库存约3GW。从历史排产情况来看,电池环节和组件环节排产错配周期为1到2个月,即2025年电池与光伏组件排产的时间节奏差异不大,一季度、三季度电池排产量处于低位,二、四季度光伏电池排产量或环比增加。

2024年硅片有效产能1100GW,产能充足,预计2025年硅片对多晶硅的消费节奏更多受利润和需求影响。2024年12月硅片库存已降低至20GW以下,硅片厂商已无库存压力。2025年一季度多晶硅价格尚处于低位,硅片月度排产均值或保持在45GW以上,二、三季度硅片排产量或逐步下移,四季度硅片排产量或增加。在不执行“行业自律”的情况下,2025年硅片排产量约700GW。

行业“自律公约”执行情况具有不确定性

2024年10月以来,光伏行业“反内卷”呼声愈发高涨,光伏玻璃行业先开始“行业自律”,主要企业主动下调光伏玻璃开工率;去年10月14日,中国光伏行业协会联合16家光伏头部企业召开“防止恶性竞争”座谈会,同时中国光伏产业联盟(CPIA)微信公众号发布光伏组件最低成本价为0.68元/W,倡议相关企业在保证质量的前提下,组件投标、中标价格不低于0.68元/W;去年12月5日在宜宾光伏行业大会期间,数家光伏产业链上下游企业在联合签署“自律公约”的基础上,就产能配额事宜进行了商讨;去年12月19日,CPIA发布最新光伏主流产品成本计算模型,得出组件最低含税成本为 0.692 元/瓦。此外,有市场消息称2025年多晶硅总供应配额为160万吨,当前库存为30万吨,2025年产量配额为130万吨,一线厂家配额开工率在50%~60%;硅片环节2025年总供应配额为650GW。但此信息并未得到光伏行业协会正式披露和相关企业官方验证,存在不确定性。

从市场信息来看,少数多晶硅企业不在配额名单之内,即便多晶硅行业“自律公约”严格执行,2025年多晶硅产量仍将超过140万吨,总供应量约170万吨。硅片环节配额名单以外的企业产能在10G~20GW之间,倘若硅片环节“自律公约”严格执行,2025年硅片产量在650G~665GW之间,对多晶硅需求量约150万吨。考虑到多晶硅行业正常库存周转率和交割库蓄水能力,2025年多晶硅常态化库存将超过20万吨,在“行业自律”完全执行的情况下,2025年多晶硅供需将处于紧平衡状态。

基本面决定多晶硅价格上限,成本决定价格下限

多晶硅主流生产工艺为改良西门子法和硅烷流化床法,两者生产成本差异较大。硅烷流化床法生产的颗粒硅市场占有率在17%左右,现金成本在30000~35000元/吨之间。棒状硅方面,多晶硅企业生产成本存在差异,主要体现在电价、用电量(电耗)和工业硅用量(硅耗)三个方面。根据CPIA《2023—2024年中国光伏产业发展路线图》,2023年中国多晶硅单吨平均电耗为57000千瓦时,多晶硅单吨平均硅耗为1.08吨。具体来看,一线企业技术领先,硅耗和电耗低,拥有低成本优势。不同区域之间电价差异较大,西南丰水期、枯水期存在电价差异,西北厂家自备电、非自备电项目电价不同。综合多家多晶硅企业情况来看,2024年12月多晶硅行业平均现金成本在41000元/吨左右,行业平均完全成本在49000元/吨左右。按照2025年多晶硅需求150万吨测算,多晶硅边际现金成本为42000元/吨,边际完全成本为50000元/吨。西南地区丰水期电价低于西北地区,通威股份云南二期项目目前作为行业先进产能,电耗和硅耗远低于行业平均水平,按照保山地区丰水期电价0.3元/千瓦时计算,2025年棒状多晶硅行业最低现金成本约35000元/吨。

无论“行业自律”执行与否,2025年多晶硅大概率出现阶段性供需错配。一季度多晶硅产量较低,存在供应缺口,预计持续去库,价格震荡偏强。二季度多晶硅企业逐渐复产,但受产能爬坡速度限制,产量增幅有限,终端需求旺季叠加4月后交割库蓄水,预计二季度多晶硅价格偏强。三季度多晶硅供应达到高峰,或再度累库,价格下行。倘若“行业自律”并未执行,则2025年多晶硅价格低点参考西南最低现金成本35000元/吨,价格高点参考150万吨产能的边际完全成本50000元/吨。倘若“行业自律”执行,2025年多晶硅价格低点参考行业平均现金成本41000元/吨,价格高点参考55000元/吨。

来源:期货日报网