宽松预期提前兑现 氧化铝加速下行

氧化铝本轮下跌行情的核心逻辑是供应端宽松预期提前兑现,冲击市场多头氛围。展望后市,从基本面来看,供应端,铝土矿供应仍存在较大不确定性。需求端,我国氧化铝净出口格局常态化,电解铝产能维持“天花板”级别,氧化铝整体需求仍将维持高位。成本端,铝土矿价格仍有上涨预期,氧化铝生产成本或继续上行。中长期来看,氧化铝价格不宜过分看空,关注成本支撑。

自2024年9月以来,氧化铝价格持续上涨,氧化铝加权由9月初的3800元/吨左右上涨至11月的5200元/吨以上,最高涨幅在38%左右,本轮上涨行情最核心的驱动力来自供需错配。但进入2024年12月,氧化铝价格震荡下跌,元旦假期后跌势开始加速,1月3日跌幅达6.54%。本文将探讨氧化铝价格大幅下跌背后的逻辑,以及后续氧化铝价格将如何演变。

氧化铝为何大幅下跌

进入1月,短短两个交易日,氧化铝加权合约价格由4439元/吨下跌至4081元/吨,跌幅高达8.06%。氧化铝价格大幅下跌的原因有以下几点:

首先,海外新投产和复产产能提前落地。

印尼Vedanta氧化铝厂的150万吨产能于近期投产,该氧化铝厂的新建产能是2025年海外新建产能里最大的。去年四季度,市场仍未有明确投产时间,而如今在年初该厂就宣布投产,对后续氧化铝的供应增量将产生较大贡献。同时,去年上半年因天然气管道破裂而停产的力拓氧化铝厂于去年年底逐渐复产,目前产能已恢复至高位,后续将稳定输出,将在一定程度上缓解全球氧化铝供应偏紧局面。

其次,几内亚矿石运输逐步恢复。

去年12月,几内亚博凯地区两家大型铝土矿企业表示,因几内亚当局政权变动等因素,部分运输道路被堵,铝土矿运输受阻,已通知部分下游氧化铝厂做好铝土矿发运延期准备。但随着时间推移,铝土矿运输已逐步恢复,其中一家矿企已逐渐恢复装运,铝土矿运输受阻问题将缓解。

最后,进口矿供应上升,国内新建和复产产能落地。

几内亚铝土矿发运量近几个月维持在较高水平,2024年11月的发运量为754万吨,处于历史中等偏高的水平;澳大利亚发运量近两个月持续上涨,2024年11月澳大利亚的发运量创下2021年7月以来的历史新高。此前因海内外铝土矿供应不足而减停产的氧化铝厂亦逐步开始复产,其中,山西某大型氧化铝厂于近期宣布复产,涉及产能100万吨。另外,山东某氧化铝厂有100万吨新建产能提前落地。

后续行情如何演变

供应

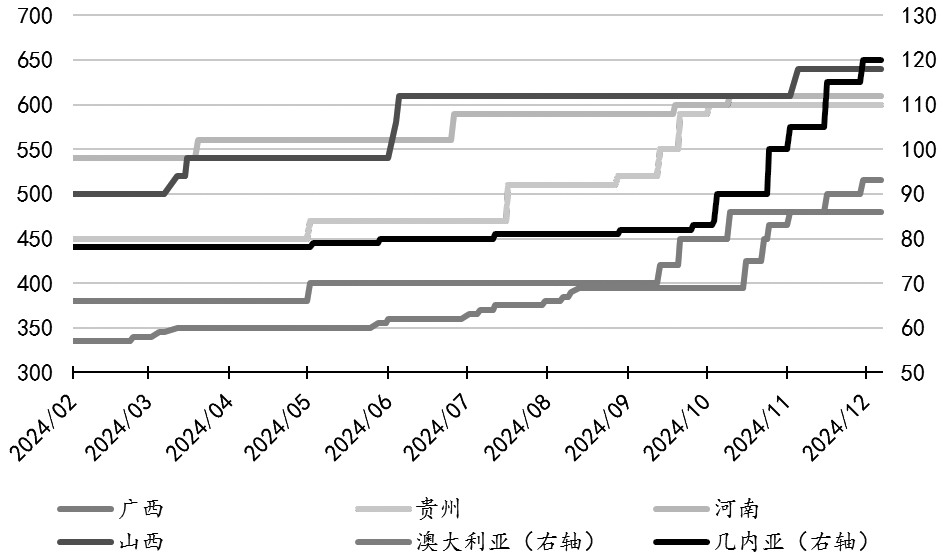

图为各地区铝土矿价格(元/吨;美元/干吨)

近期印尼的Vedanta氧化铝厂和山西某氧化铝厂一共250万吨新建产能提前落地,力拓的氧化铝厂产能已复产至高位,后续氧化铝供应端边际走强,将逐渐扭转目前供需错配的格局。然而,未来供应端仍有不确定因素,这个“不确定”来自全球铝土矿储量最多的国家——几内亚。目前几内亚政权方面仍无较为明确的消息,后续将成为供应端一大隐患。若铝土矿供应再度受扰动,那么原本计划在2025年上半年投产的氧化铝厂或受阻碍,届时或使氧化铝供应由紧转松的预期延后。

需求

出口方面,海外氧化铝供应依旧处于偏紧状态,叠加我国企业中标海外铝厂的招标以及俄铝控股我国某氧化铝厂等,后续我国氧化铝净出口格局将成为常态。2024年,1—11月我国氧化铝净出口量为19.28万吨,同比增长144.09%,预计2024年12月我国氧化铝净出口仍将维持较高水平,2025年我国氧化铝将延续净出口状态。下游方面,2024年11月我国电解铝产能为4530.85万吨,产能利用率为96.18%,产能处于“天花板”级别,对氧化铝的需求维持高位。虽然2024年西南地区水力发电量较低,但是进入枯水期以来,除四川地区有小部分减产外,并未出现限电的情况,后续电解铝产能仍将维持高位运行。

成本

去年12月,国内铝土矿价格持稳,但澳大利亚和几内亚的铝土矿价格仍在上涨,尤其是在几内亚铝土矿运输受阻后,矿石价格持续飙升。截至1月3日,澳大利亚铝土矿CIF价格为93美元/干吨,较2024年年初上涨63.16%,几内亚铝土矿CIF价格为120美元/干吨,较2024年年初上涨53.85%。持续飙升的原料价格,亦使氧化铝生产成本持续上涨,目前氧化铝平均生产成本为3306元/吨左右,创2022年9月以来的历史新高,对氧化铝价格有一定支撑。后续海外矿石价格仍有上涨预期,或继续抬高氧化铝生产成本。

库存

据机构统计,截至1月3日,我国氧化铝库存为370.3万吨,延续去库态势,库存处于近3年同期历史低位,为氧化铝价格提供支撑。后续氧化铝供需格局将扭转,库存或出现拐点,但是目前库存水平处于极低位,即使累库,也低于近3年同期水平,库存对氧化铝的支撑仍存。

基差

目前氧化铝整体供需格局仍处于供弱需强的局面,氧化铝现货价格较为坚挺,截至1月3日,山东氧化铝现货价格为5650元/吨,氧化铝主力合约收盘价为4402元/吨,基差为1248元/吨,基差率为22.09%,基差维持较高水平。

综上所述,氧化铝本轮下跌行情的核心逻辑是供应端宽松预期提前兑现,冲击市场多头氛围。展望后市,从基本面来看,供应端,几内亚政权不稳使得铝土矿供应仍存在较大不确定性。需求端,我国氧化铝净出口格局常态化,电解铝产能维持“天花板”级别,氧化铝整体需求仍将维持高位。成本端,铝土矿价格仍有上涨预期,氧化铝生产成本或继续上行。库存和基差方面,目前氧化铝处于“高库存+高基差”的格局,对价格仍有一定支撑。中长期来看,氧化铝价格不宜过分看空,关注成本支撑。(作者单位:佛山金控期货)

来源:期货日报网