螺纹钢 短期承压但下行空间不大

随着春节临近,螺纹钢库存开始加速累积,基本面压力开始显现。短期螺纹钢价格向下的阻力明显更小,但因库存水平较低,除非接下来库存累积超预期,否则价格大幅下跌的可能性较小,预计盘面在高炉成本线附近会遇到一定支撑。

自2024年12月中旬以来,螺纹钢期现货价格整体震荡走低,期货主力合约跌至3250元/吨附近后遇到较强支撑,并盘整了三周左右。然而,随着1月6日期货主力合约收盘价格创下本轮调整新低,盘面的空头趋势再次变得明显,跌破前期平台似乎只是时间问题。当前的宏观及产业基本面是否会带动盘面继续下挫?笔者将从以下两方面因素进行分析:

政策真空期,市场情绪相对谨慎

国内方面,去年12月中旬召开的中央经济工作会议对2025年经济工作进行了全面部署,并释放较为积极的政策信号。2025年全国两会将于3月初在北京召开。在全国两会召开之前,国内宏观层面将处于较长的政策真空期,在政策面较为平静的背景下,预期对市场情绪的支撑力度整体转弱,黑色系容易走出跟随宏观市场情绪震荡回落的行情。

海外方面,美联储最新点阵图显示,今年将降息两次。但美国近期公布的就业、消费数据表现强劲,加上特朗普将于1月20日再度执政,其上台后实施的关税政策可能推高美国本土通胀水平,市场各方认为美联储的降息需求不再迫切。近期美元指数持续走强并一度突破109,且有可能在高位维持较长时间。美元走强一方面令大宗商品市场整体承压,另一方面将导致人民币面临被动贬值压力。

基本面压力显现,但供需矛盾尚不突出

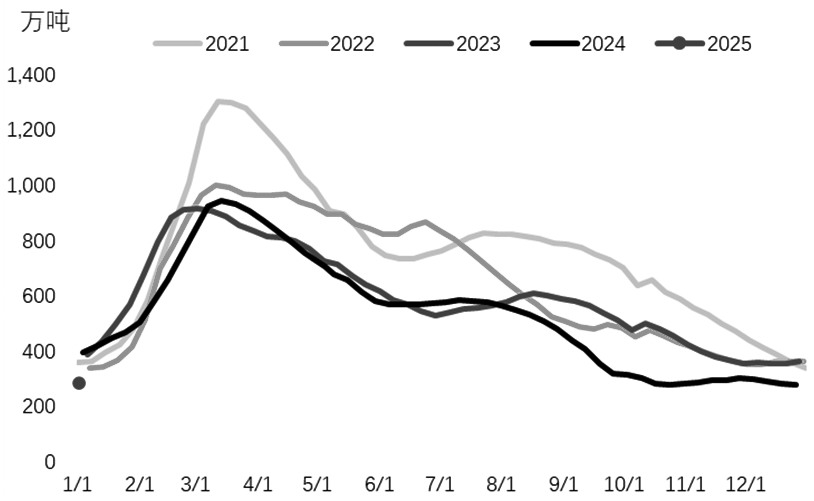

供应方面,从Mysteel今年首期数据来看,当前螺纹钢产量还处于绝对低位,较2024年同期低了18%左右。从产量结构来看,近一个月内样本电炉钢厂开工率并没有明显下滑,同比仅有小幅差距。因此,可以认为螺纹钢产量的下滑主要来自高炉铁水在不同钢材品种间的调整。由于2024年专项债后置发行,华东、华南地区工地在四季度资金状况改善后赶工现象较为普遍,螺纹钢需求在进入传统淡季之后不降反增,叠加供应因部分铁水分流至板块品种而偏低,螺纹钢淡季库存走势一再反复,库存持续低位运行。然而,随着春节临近,螺纹钢需求还是未能摆脱季节性走弱,周度表观需求在连续两周大幅下滑后已不足200万吨,为历史同期新低值。与此同时,总库存的拐点亦得到确认。从农历视角来看,2025年春节前第5周螺纹钢表观需求才明显下滑,春节前第4周总库存才开始累积,这表明当前螺纹钢的基本面矛盾并不明显。总体而言,当前螺纹钢处于供需双弱状态,需求季节性走弱带来的库存累积属于正常现象,近期虽然出现了需求端下降速度较供应更快的情况,但库存尚处于历史低值,短期内基本面压力整体可控,还不足以引发价格大幅调整。春节后3~4周若出现需求低位运行、库存去化缓慢的情况,价格下跌动能将更加充足。

从成本端来看,焦炭现货五轮调降落地,自去年10月中旬以来累计调降250元/吨,第六轮降价50元/吨也已开启。同时,近日铁矿石普氏价格指数亦跌至100美元/吨下方。成本端整体松动使得钢厂在螺纹钢现货价格下跌过程中仍维持小幅盈利,初步测算当前华北地区钢厂螺纹钢利润约为50元/吨。如果将焦炭现货第六轮调降考虑在内,预计螺纹钢长流程生产成本将降至3210元/吨左右,预计此处将是盘面在短期内重要的支撑点位。

综上所述,考虑到目前国内宏观面处于政策真空期,美元指数高位运行亦压制商品价格,当下宏观层面对螺纹钢价格支撑力度不足,但后市政策加码预期使得空头有所顾忌。螺纹钢淡季供需双弱局面延续,而随着春节临近,库存开始加速累积,基本面压力开始显现。在上述背景下,短期内螺纹钢价格向下的阻力明显更小,但因库存水平较低,除非接下来库存累积超预期,否则价格大幅下跌的可能性较小,预计盘面在高炉成本线附近会遇到一定支撑。2月末3月初市场强预期交易结束后,如果出现需求恢复缓慢、库存去化拐点延后的迹象,钢价或迎来真正的下跌风险。操作层面,基于当前主力合约所处点位,价格继续向下的空间有限,因此当下继续追空须谨慎,可以关注中期宏观预期扰动带来的高位沽空机会;价差方面,考虑到国内政策发力带来的需求提振更有可能体现在远月合约上,预计螺纹钢月间价差整体仍将是远强近弱格局,可关注10—5价差中长期低位布局机会。

图为螺纹钢总库存季节性走势

图为螺纹钢表观需求季节性走势

(作者单位:大有期货)

来源:期货日报网