我国聚酯产业链品种进出口趋势分析

近年来,随着中国经济的高速发展,服装、塑料等终端消费市场规模迅速增长,聚酯产业规模加速扩张,下游聚酯纺织行业的蓬勃发展带动PTA产能迅速扩张,进而对PX的需求也快速增长。尤其是2019年以来,随着中国大炼化装置的投产,PX产能迎来爆发式增长,同时带来下游聚酯行业的再次集中扩能,聚酯产业链各环节相关品种进出口趋势也发生了较大变化。本文具体分析新的产能周期下聚酯产业链各环节相关品种进出口趋势的变化。

1 上游PX进口依存度逐年下降

2009—2022年,随着中国聚酯产业的快速发展,PTA产能大幅增加,进而带动PX需求快速增长。2011—2013年,全球PTA产能快速增长,PX供应偏紧,高利润刺激了PX装置的投产,导致2014年全球PX产能快速释放;同时PX行业利润出现压缩,但因国内PX产能增速持续放缓,PX进口依存度持续处于高位。2019年,随着恒力石化、浙江石化等大炼化投产,中国PX产能进入集中扩张周期,自此中国PX产能占全球比重快速提升,由2009年的18.7%提高至2022年的42.8%,同时也导致PX行业利润快速压缩至亏损。

随着国内PX供应稳步提升,PX进口依存度逐年下降,由2018年的59%快速下降至2022年的30%附近。2023年,因亚洲PX装置集中检修,加上亚洲出口美国的量增加,导致国内PX进口量下降明显,PX进口量为911万吨,进口依存度下降至21.4%附近。2024年1—11月,国内PX进口量为844万吨,同比增加1.36%,预估2024年PX进口依存度小幅下降至20%附近;而PX出口量一直很少,几乎可以忽略。

过去两年,因国内PX自给率不断提升以及受海外调油因素扰动,海外国家及地区对中国PX出口量持续缩减,但2024年降幅明显放缓。2024年1—11月,中国大陆PX主要进口来源地包括韩国、日本、中国台湾、文莱等地区,这几个区域的进口占比约86%,其中来自韩国的占比一直较大,因此,韩国PX的出口量及出口区域变化对亚洲PX的区域平衡影响较大。

2024年以来,中国大陆PX来自中东和日本的进口量下降较多,而来自中国台湾和东南亚文莱、越南、印尼等地区的进口量增加。由于台化150万吨新PTA装置在2024年4月投产,中国台湾向中国大陆出口增加;而越南主要是因NSRP装置在2023年运行不稳定,检修时间将近4个月,2024年装置恢复后,出口量大幅增加。目前我国PTA进口增量来源集中在东南亚地区,以装置恢复正常生产为主。从中长期角度来看,2024年年底开始随着新一轮PTA装置陆续投产,在国内需求提升而供应无明显新增情况下,PX进口趋势仍将维持。

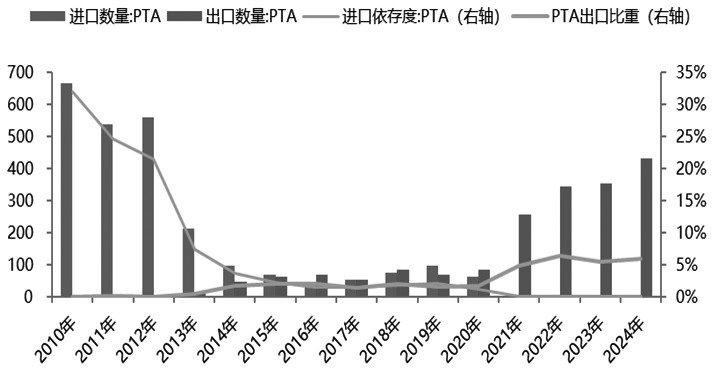

2 中游PTA出口自2020年开始增加

近年来,下游聚酯纺织行业的蓬勃发展带动PTA产能迅速扩张。2010—2014年,中国PTA产能出现爆发式增长,翔鹭石化、逸盛石化、恒力石化等相继扩产,国内PTA进口依存度快速下降,自2010年的32%下降至2014年的3.6%。2017—2019年,PTA产能增速放缓,进口依存度维持低位,且逐步开始有出口现象。2020年以来,伴随着大炼化投产,上游PX的集中投产带来下游PTA行业的再次集中扩能,PTA进出口逐步发生逆转,且出口开始逐年增加。2021年,PTA进口量自2020年的60万吨偏上骤降至10万吨以下,至2023年,国内PTA进口量进一步降至2.38万吨。然而,2021年以来,PTA出口量绝对水平逐年增加,但因国内PTA产量也在增加,出口占比维持在5%~6%水平。

统计数据显示,2024年1—11月,国内PTA进口量为1.82万吨,出口量为415.97万吨,净出口414万吨,较2023年同期增长26.8%。预估2024年国内PTA出口量占PTA产量的比重在6.3%附近。从产销国来看,2024年1—11月,国内PTA主要出口到土耳其、越南、阿曼、埃及、印度、俄罗斯、巴基斯坦、沙特等地,以上区域占PTA出口的89%左右。未来两年,国内PTA仍有投产预期,随着国内PTA装置不断投产,行业平均加工费不断压缩,国内PTA出口仍有优势,预计PTA出口维持一定水平。

图为2010年以来PTA进出口变化趋势(单位:万吨)

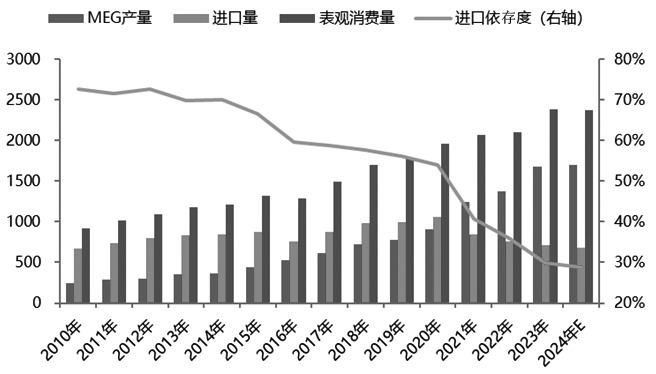

3 中游乙二醇进口依存度逐步下降

自2019年以来,中国乙二醇行业新一轮扩产周期开启,伴随着国产大炼化项目以及多套大型煤制乙二醇装置的投产,中国乙二醇产能和产量呈快速增长趋势;同时乙二醇的进口依存度逐步下降,自2018年的58%下降至2023年的30%附近。其中,2023年,国内乙二醇进口量为588万吨,同比下降8.2%,因海外装置尤其是近洋地区受效益影响检修或减产较多,进口有所下降。2024年1—11月,乙二醇进口量在597.5万吨附近,同比减少59.2万吨,降幅在9%附近。从月度数据来看,乙二醇进口平均值在54万吨附近,其中以远洋货供应为主,2024年下半年近洋货源逐步恢复。2024年,因为海外装置检修或减产较多,尤其是中东与北美地区装置检修或减产较多,使得进口下滑,预计2024年国内乙二醇进口依存度下降至30%以下。从进口来源来看,乙二醇主要进口来自中东和北美地区。2024年1—11月,国内乙二醇进口来源有沙特、加拿大、美国等地,以上区域占国内乙二醇进口的79%左右。

展望2025年,全球乙二醇新增产能基本在中国,预计国内乙二醇新增产能160万吨,其中,四川正达凯60万吨/年装置计划在一季度投产,裕龙石化80万吨/年与宁夏鲲鹏20万吨/年的乙二醇装置计划在下半年投产。从进口来看,中东和北美低成本货源对国产货的冲击仍存在,但预计2025年进口增量有限,但随着乙二醇价格的上涨,以及乙二醇利润的逐步修复,不排除近洋地区乙二醇供应边际恢复。

图为国内乙二醇进口量及进口依存度(单位:万吨)

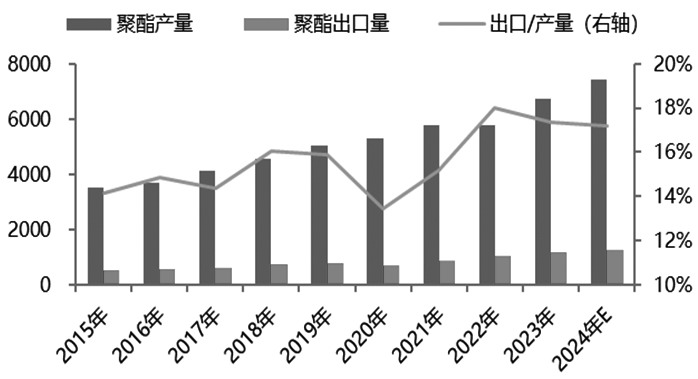

4 下游聚酯产品出口平稳增长

2016年,聚酯市场整体供需格局得到明显改善;2017—2018年,聚酯行业景气度继续回升,聚酯产品利润较好,导致聚酯产能大幅扩张。近几年国内聚酯产能、产量呈现稳定增长趋势,市场供应宽松的局面逐步凸显,聚酯产品的出口量也逐步增加。最新数据显示,2024年1—11月,我国聚酯产品出口量累计1159.5万吨,同比增加134.9万吨,好于2023年同期的120.5万吨;聚酯产品进口量累计不足100万吨。聚酯产品累计净出口1125.4万吨(占同期聚酯产量的16.6%),同比增长13.3%,其中聚酯瓶片累计出口523万吨,同比增长26.2%;涤纶长丝累计出口352.1万吨,同比下降5%;涤纶短纤出口120万吨,同比增长7.5%。从产品细分结构数据可以看到,2024年聚酯产品出口提升主要还是瓶片的贡献,占比在43%;其次是长丝,占比在29%,长丝出口明显下滑;短纤出口占比10%,短纤出口增长相对平稳,而瓶片乃至薄膜的出口增量一直都相当可观;纤维与非纤环节的出口增长情况,与其供需结构和内销情况形成了明显的反差。

图为2015年以来聚酯出口变化(单位:万吨)

2024年国内瓶片出口维持增速主要是近两年国内瓶片新投产能较为集中,企业销售压力加大。鉴于出口效益大部分时间都略好于内销,目前瓶片企业出口平均比重已经超41%。一方面得益于国内原料价格的优势;另一方面,人民币兑美元汇率的阶段性回落也有利于瓶片企业出口。长丝出口下降明显,主要原因是国内聚酯工厂仍未通过印度BIS认证,以及海外土耳其涤丝新装置投产,另外,海运费阶段性上涨及海外反倾销仍对聚酯产品出口有一定抑制。从月度走势来看,2024年除了2月之外,聚酯产品出口量同比均有明显增长,表现较2023年更好,尤其是5—7月增量明显。另外,聚酯产品绝对价格的低位也使得出口增加,如2024年11月出口价格明显下滑,同期出口量再度走高。

从聚酯产品出口目的地来看,不管是长丝、瓶片,还是短纤,出口目的地相对分散。2024年1—11月,国内涤纶长丝出口量排名前十的国家总占比约72%,主要有埃及、巴基斯坦、越南、巴西、韩国、印度尼西亚、土耳其等;涤纶短纤出口排名前十的国家总占比约61%,主要有越南、巴基斯坦、俄罗斯、巴西、土耳其、孟加拉国等,其中越南和巴基斯坦相对集中,合计占比约31%;瓶片出口区域更为分散,排名前十的国家总占比仅有40%,主要有俄罗斯、印度尼西亚、阿联酋、越南、印度、菲律宾等。

展望2025年,国内聚酯仍有约525万吨投产计划,预计聚酯产能增速为6.1%,整体较前两年有所放缓,其中长丝、瓶片、短纤产能增速分别为3.3%、13.2%、1.1%,瓶片投产压力仍较大,短纤扩能明显放缓。随着国内聚酯产能的持续投产以及产能基数的扩大,聚酯产品的出口趋势仍会维持,但海运费的波动、海外反倾销政策及汇率的波动仍会影响聚酯产品出口节奏。

来源:期货日报网