天然气价格上行空间有限

近期,在极寒天气预期和地缘冲突因素扰动下,美国天然气期货大幅上涨。不过,当地时间1月7日,美国当选总统特朗普表示,他上任后将立即推翻现任总统拜登刚刚宣布的海上石油和天然气钻井禁令,能源成本将会大幅下降。受此影响,周三美国天然气期货收跌6.07%,报3.4490美元/百万英热单位。

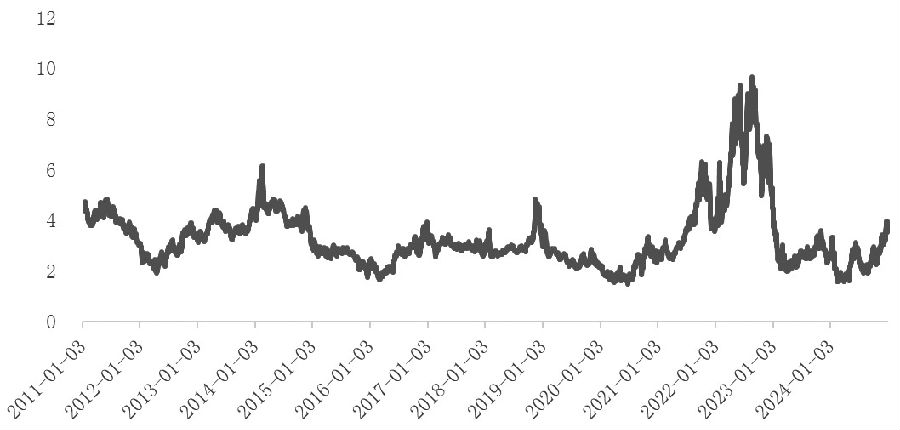

图为美国NYMEX天然气期货价格(单位:美元/百万英热)

极寒天气来袭,取暖需求上升

美国天然气消费具有明显的季节性特征。美国天然气消费主要集中在发电、工业、民用及商业三部分,消费占比分别为34.48%、25.68%、39.84%。天然气供给端变化不大,基本维持在1000亿立方英尺/日左右,消费端变化较大,每年4月中下旬到6月上旬为消费淡季,消费量在600亿立方英尺/日左右;6月上旬到9月中下旬气温升高,天然气消费量回升;10月中下旬之后气温下降,取暖需求上升,11月至次年2月间达到消费峰值1100亿立方英尺/日左右,旺季消费量大约是淡季消费量的2倍。

美国国家气象局说,一场大型冬季风暴4日开始袭击美国中部地区,预计6日后向东移动,在2000多公里范围内带来大雪、冻雨、强风、雷暴等极端天气,并导致气温骤降,影响约6200万人的出行和正常生活。随着极端天气到来,美国天然气供给趋紧,库存不断去化,取暖需求预计大幅上升。EIA发布的最新数据显示,截至2024年12月27日当周,美国天然气库存总量为34130亿立方英尺,较此前一周减少1160亿立方英尺,较去年同期减少670亿立方英尺,同比下降1.9%,同时较5年均值增加1540亿立方英尺,增幅为4.7%。

俄罗斯宣布暂停运输天然气,供给端担忧再起

2022年年初,俄乌冲突爆发,全球能源贸易格局重塑。俄乌冲突之前,俄罗斯是欧洲重要的能源供给方,欧洲约45%的管道气进口来自俄罗斯,2021年欧洲进口俄罗斯天然气约1550亿立方米,其中管道气1400亿立方米、LNG 150亿立方米。俄乌冲突爆发后,俄罗斯对欧洲管道气出口量降至450亿立方米左右,下降部分主要被美国、卡塔尔、澳洲LNG替代。

新年伊始,俄能源巨头俄罗斯天然气工业股份公司通报称,由于与乌克兰签订的俄罗斯天然气过境乌克兰输欧协议到期,俄气方面已于莫斯科时间1日8时中断了输气。俄罗斯天然气工业股份公司已不具备过境乌克兰向欧洲出口天然气的技术和法律条件。乌克兰能源部1月1日称,出于国家安全角度考虑,已于基辅时间1日7时(莫斯科时间1日8时)停止过境运输俄罗斯天然气。

回顾2022年,俄乌冲突导致欧洲天然气期货暴涨,荷兰TTF天然气期货最高涨至339.2欧元/兆瓦时,约为正常水平的10倍。俄乌冲突爆发后,俄罗斯通往欧洲的主要天然气管道关停,其中亚马尔管道于2022年4月关闭,涉及天然气输送能力330亿立方米/年,北溪1号管道于2022年9月关闭,涉及天然气输送能力550亿立方米/年,兄弟联盟管道2022年5月部分关停,有一部分天然气通过乌克兰输送到欧洲。本次“关闸”涉及的天然气供给约150亿立方米/年,当前处于冬季天然气消费旺季,俄乌本次“关闸”,短期内天然气供给出现缺口,市场担忧天然气价格会复制2022年走势。

后市展望

展望后市,笔者预计天然气期货上行空间有限,复制2022年走势的概率偏小。一方面,俄乌冲突后LNG供给能力大大增强,相较2022年,出口地区液化能力、进口地区接收能力及再气化能力、LNG海上运输能力均大幅提升,供给端瓶颈被打破,2023年LNG贸易量占天然气贸易总量的53%,LNG已成为天然气的主要供应方式;另一方面,本次“关闸”涉及约150亿立方米/年的供应缺口能够被2025年新增的LNG供给替代,2025年全球LNG液化能力将进一步增强,预计将新增约8000万吨/年液化能力,折合约1100亿立方米气态天然气,能够有效抵消本次“关闸”导致的供应缺口。(作者单位:中辉期货)

来源:期货日报网