【油脂周报】生物柴油政策窗口期,油脂剧烈震荡

2025年1月11日 农产品-油脂

生物柴油政策窗口期,油脂剧烈震荡

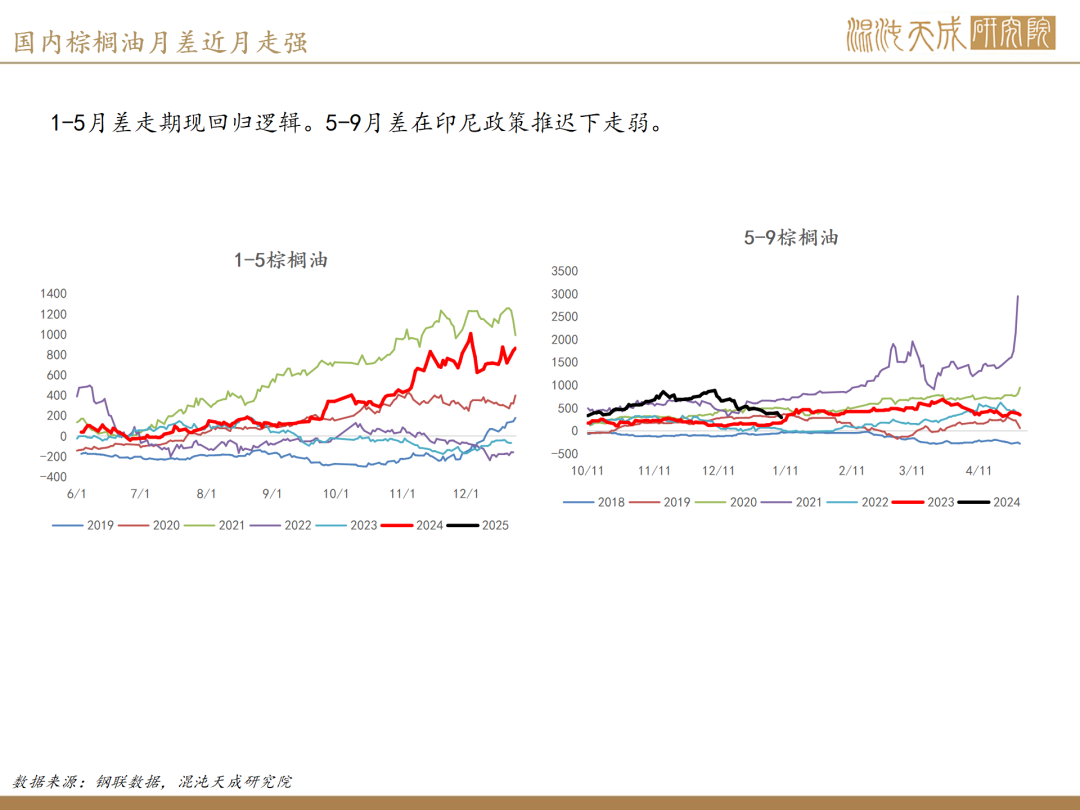

棕榈油:

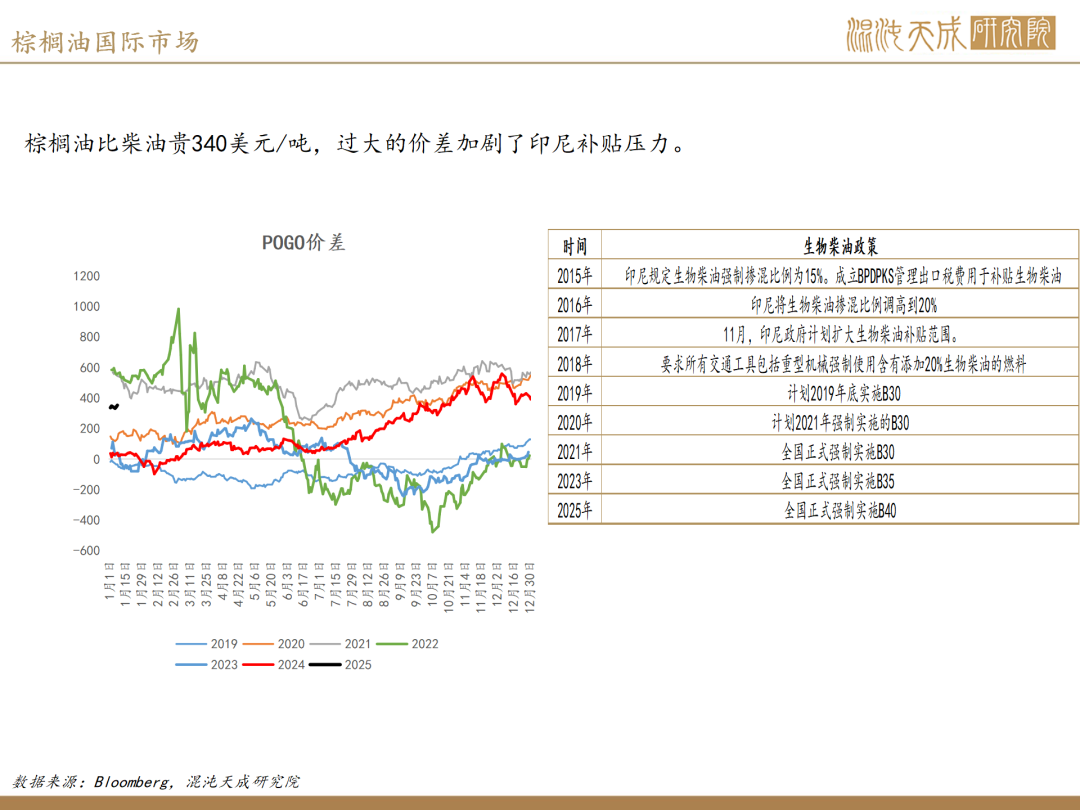

本周棕榈油宽幅波动,震幅达到4%,周线收盘“十字星”。政策上面,印尼宣布开始管制废弃食用油UCO和棕榈油残渣(POME)出口,据外媒报道,印尼统计发现POME等出口大于产量,怀疑有棕榈油掺混入其中用于出口。印尼自身棕榈油供需偏紧背景下,此举可以增加棕榈油国内供应。关于B40政策,棕榈油基金仅仅补贴PSO(Public Service Obligation,公共服务义务)部分。对于占比52%的非PSO的印尼地区尚未明确制定相应的惩罚措施。非PSO将不享受棕榈油基金补贴,并将通过罚款方式来确保掺混义务的履行。至于具体的罚款金额,目前市场上尚无确切信息。若罚款额度超过生物柴油与普通柴油之间的价格差额,终端用户将倾向于使用B40,反之,他们可能会选择支付罚款,这将减少棕榈油的需求。

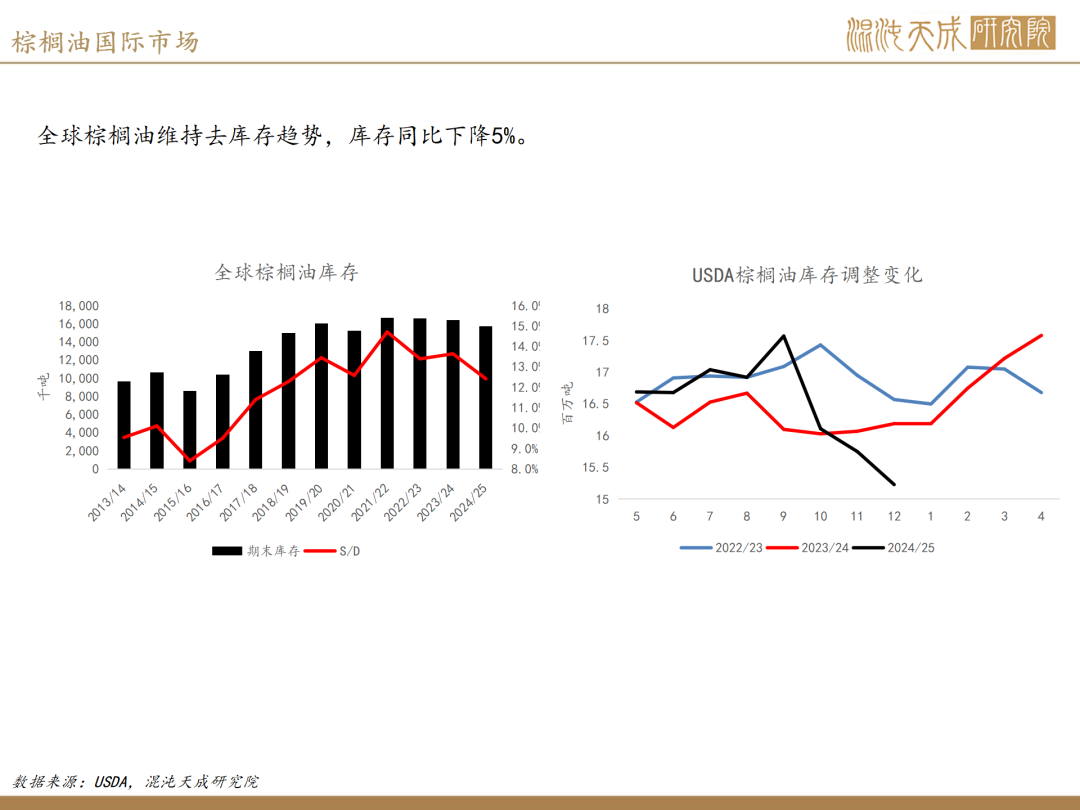

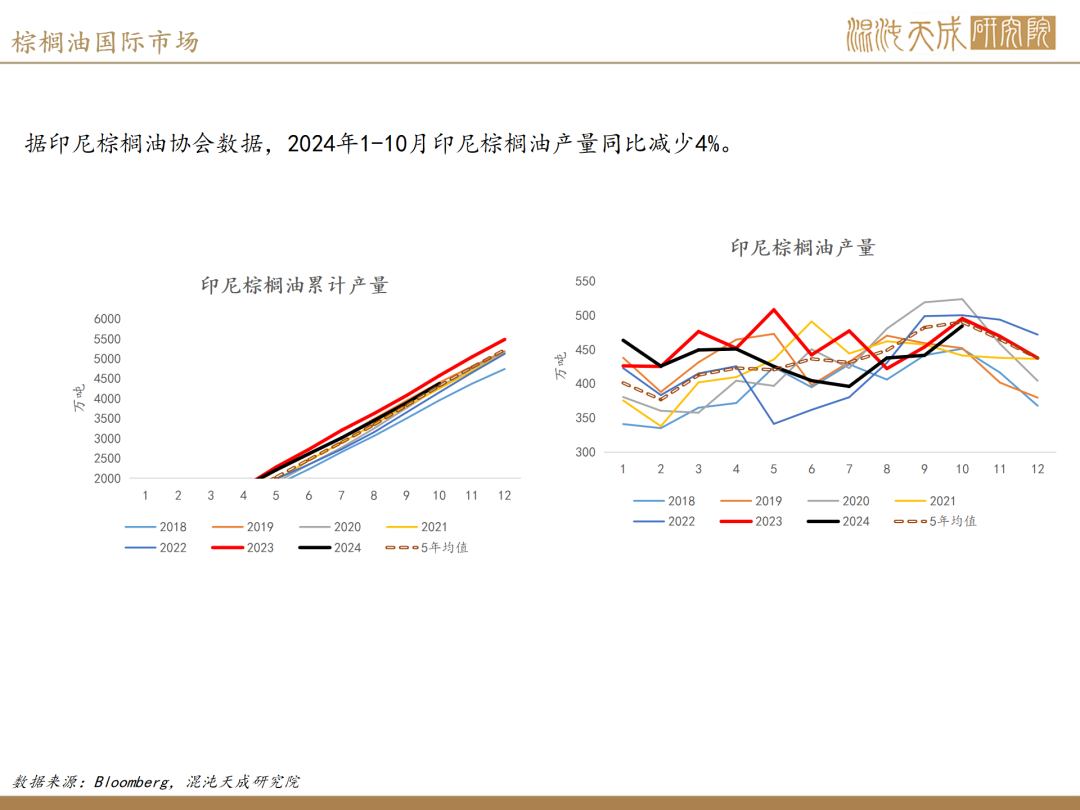

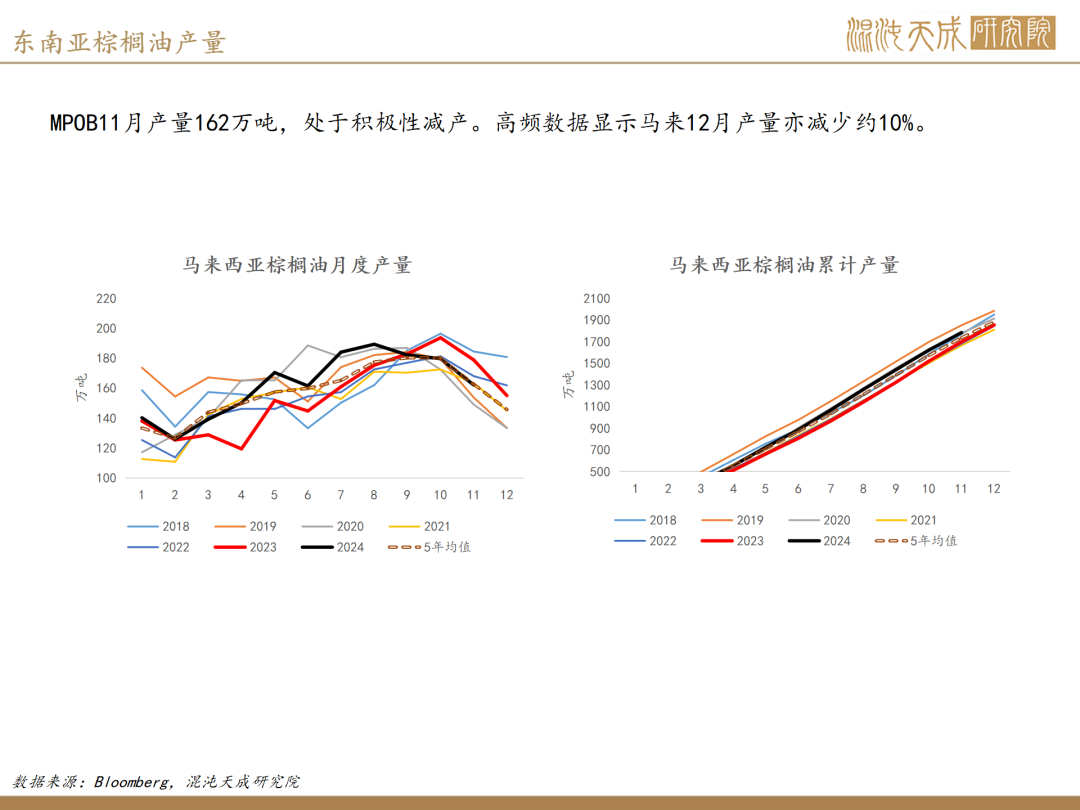

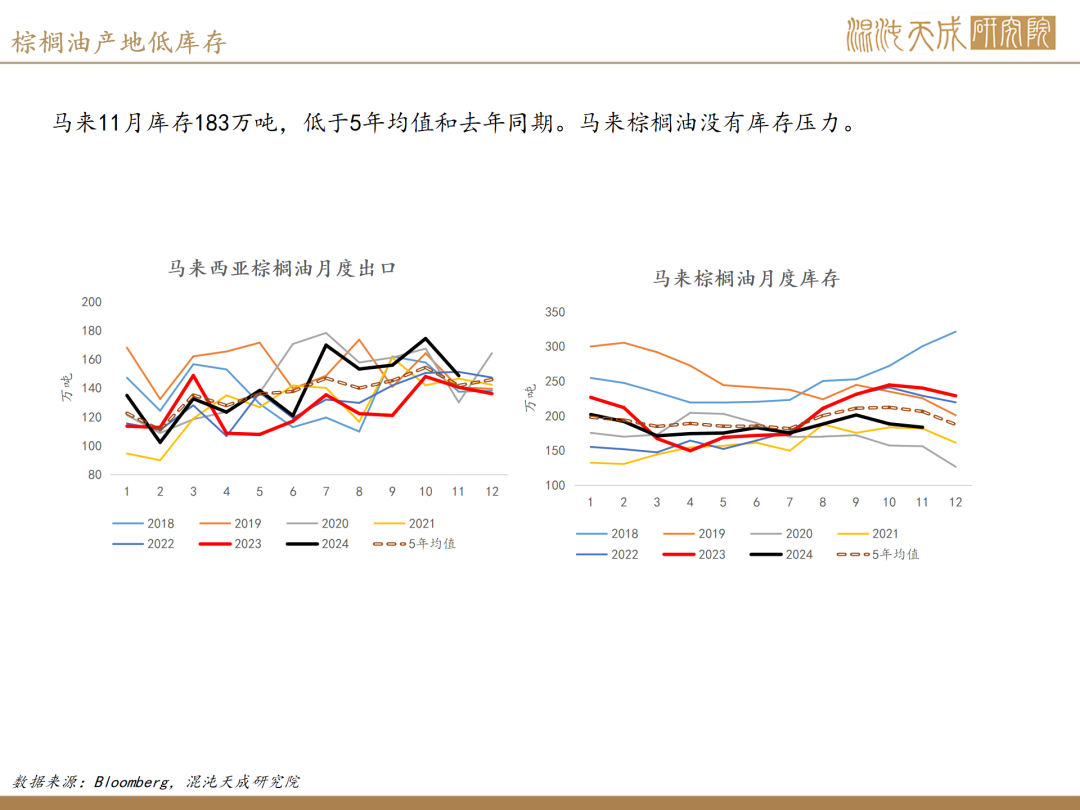

供给端:马来MPOB公布12月供需数据,棕榈油产量146.7万吨,11月为162.1万吨。库存171万吨,11月为183.5万吨。产量和库存都呈现环比减少的趋势。东南亚产地棕榈油供应仍然偏紧张。

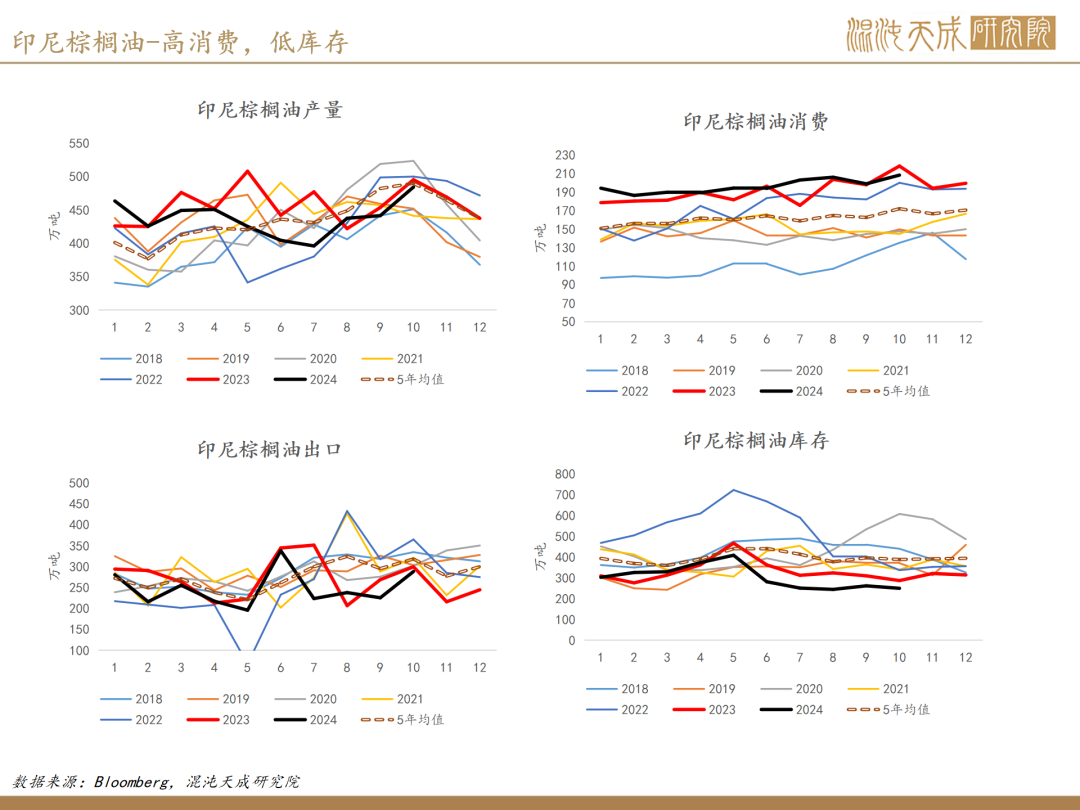

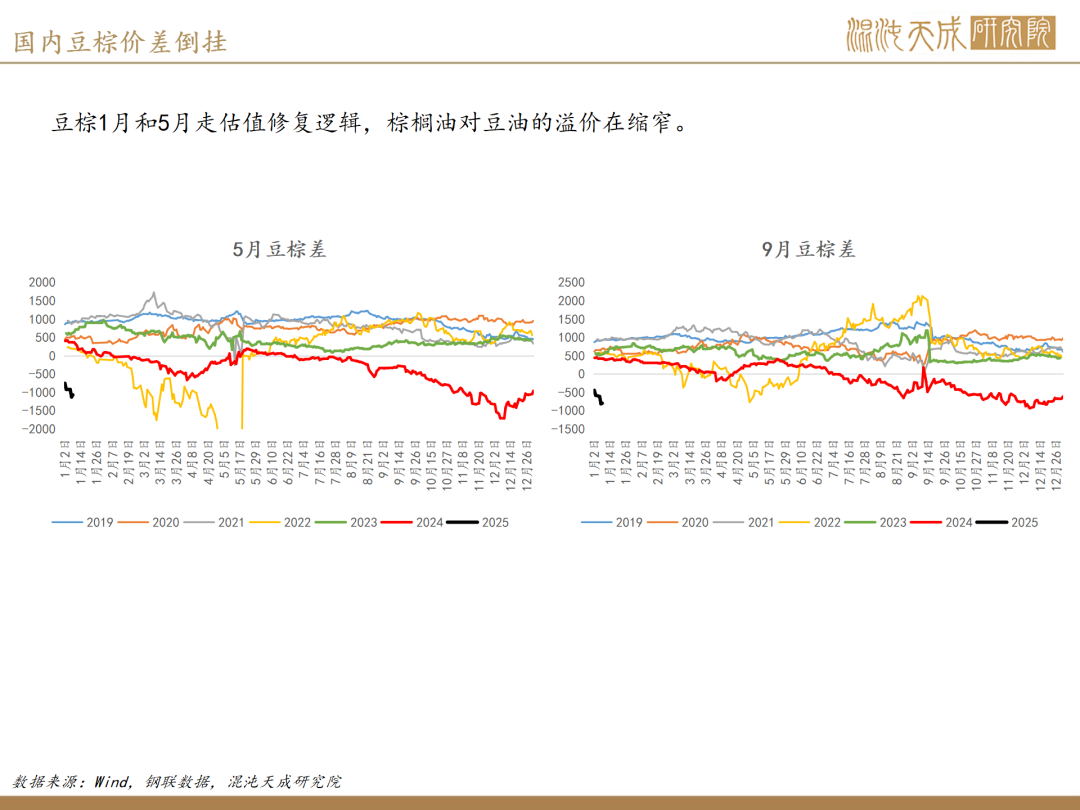

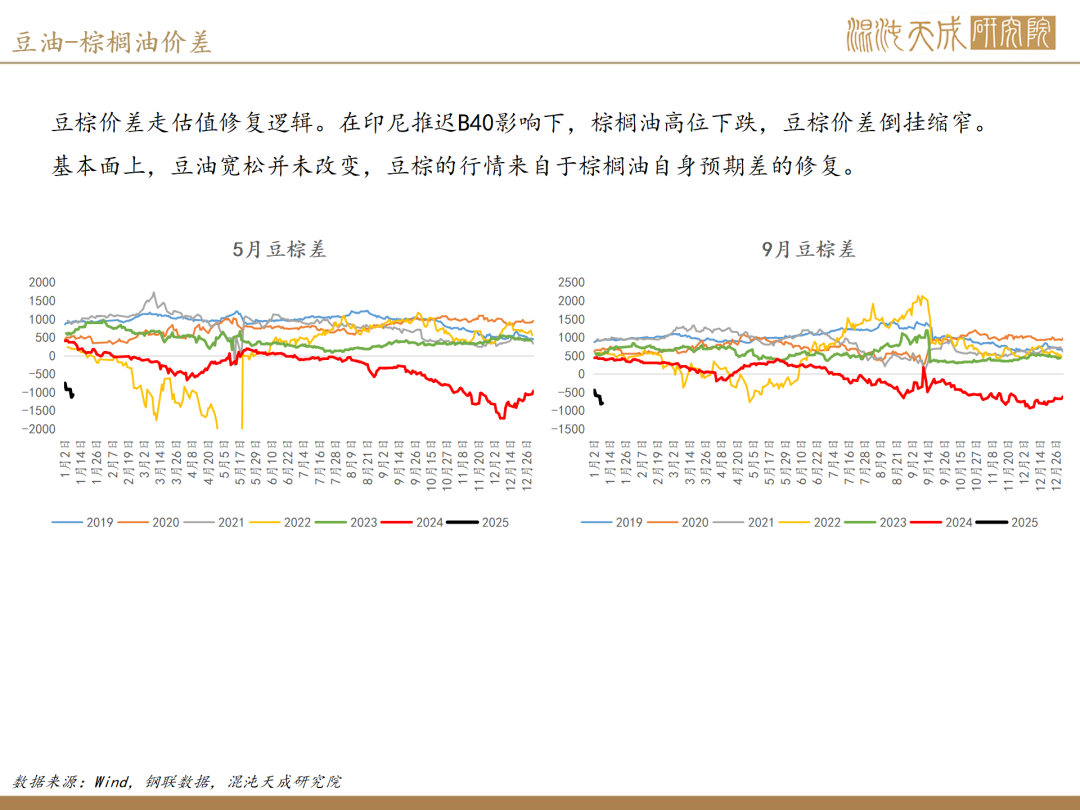

需求端:国内豆棕价差倒挂,以及冬天棕榈油在北方消费偏少,需求偏弱。在生物柴油领域,我们需静待印尼B40政策的明确化,以准确评估其对棕榈油需求增长的潜在影响。

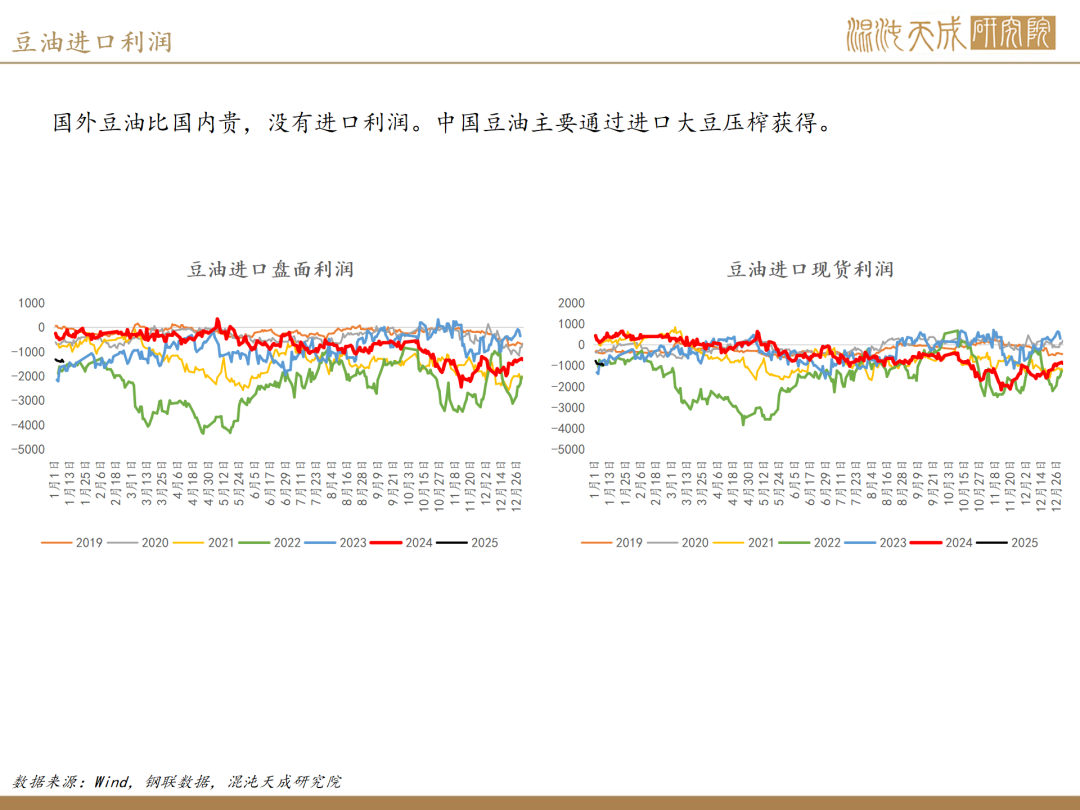

观点:马来12月延续减产,棕榈油进口利润仍然亏损500-1000元,棕榈油供需偏紧的态势没有改变。近期印尼B40政策还未最终确定,导致棕榈油价格走弱。等待印尼B40确定之后采取逢低做多的策略。

菜油:

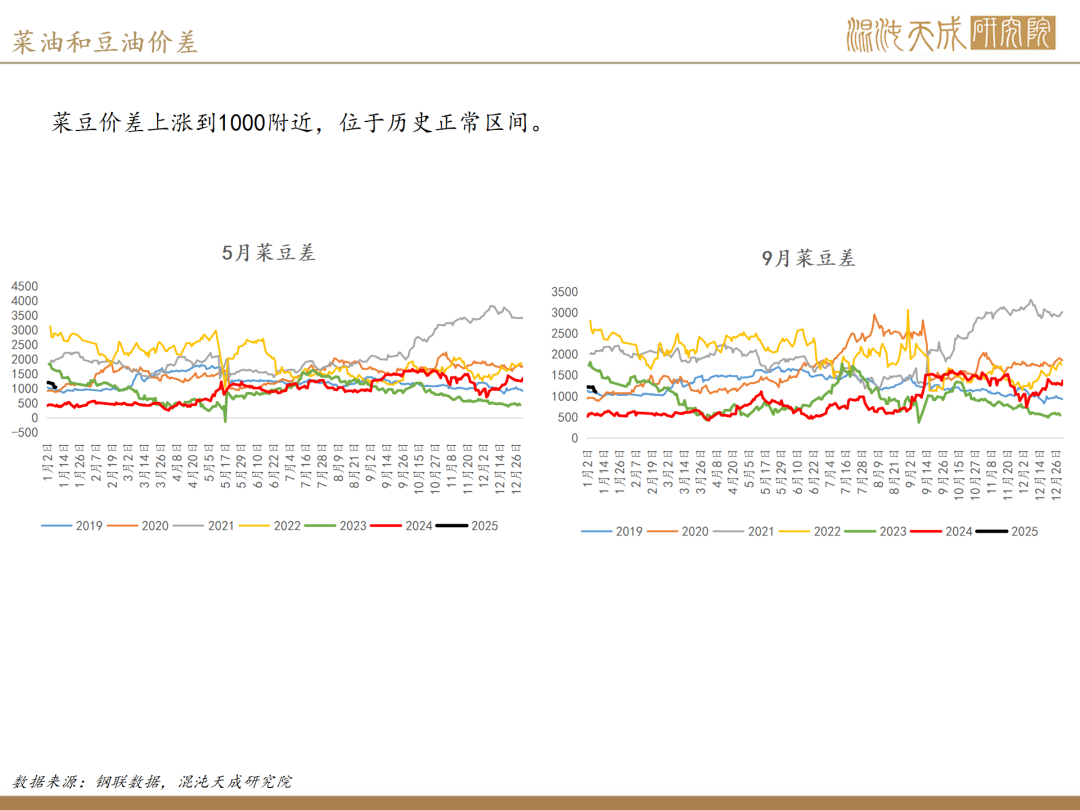

本周菜油跟随油脂震荡,菜油05合约周线收盘下跌0.78%。

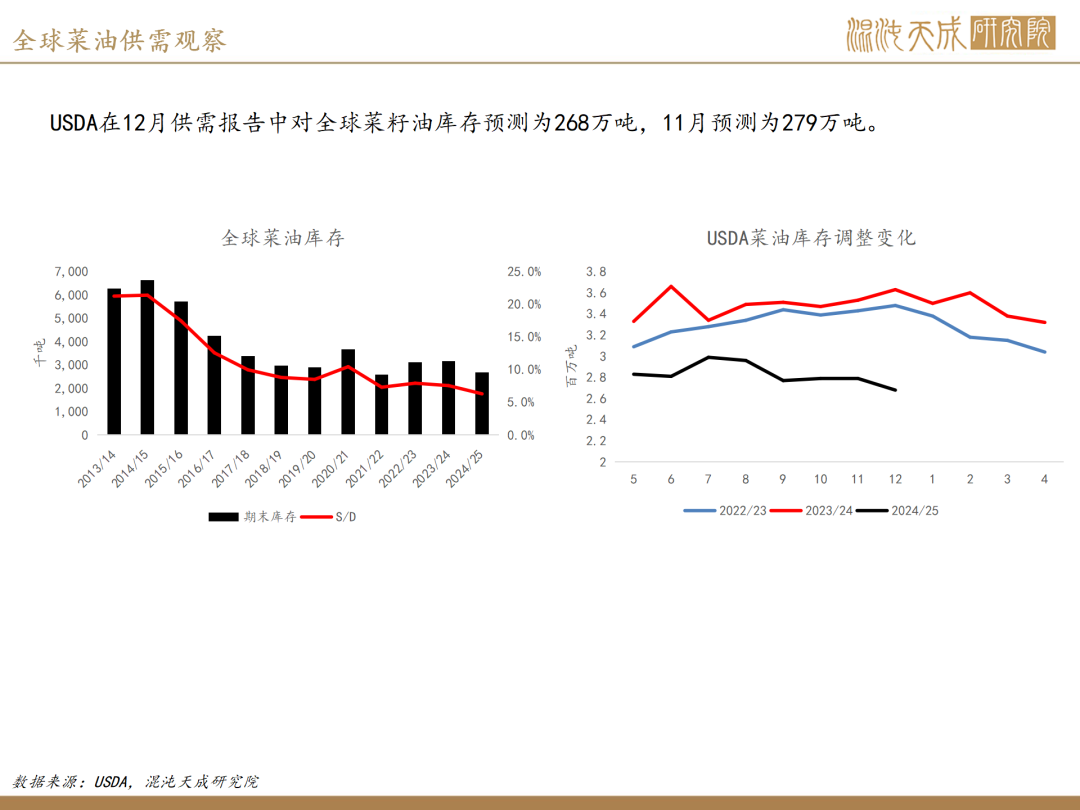

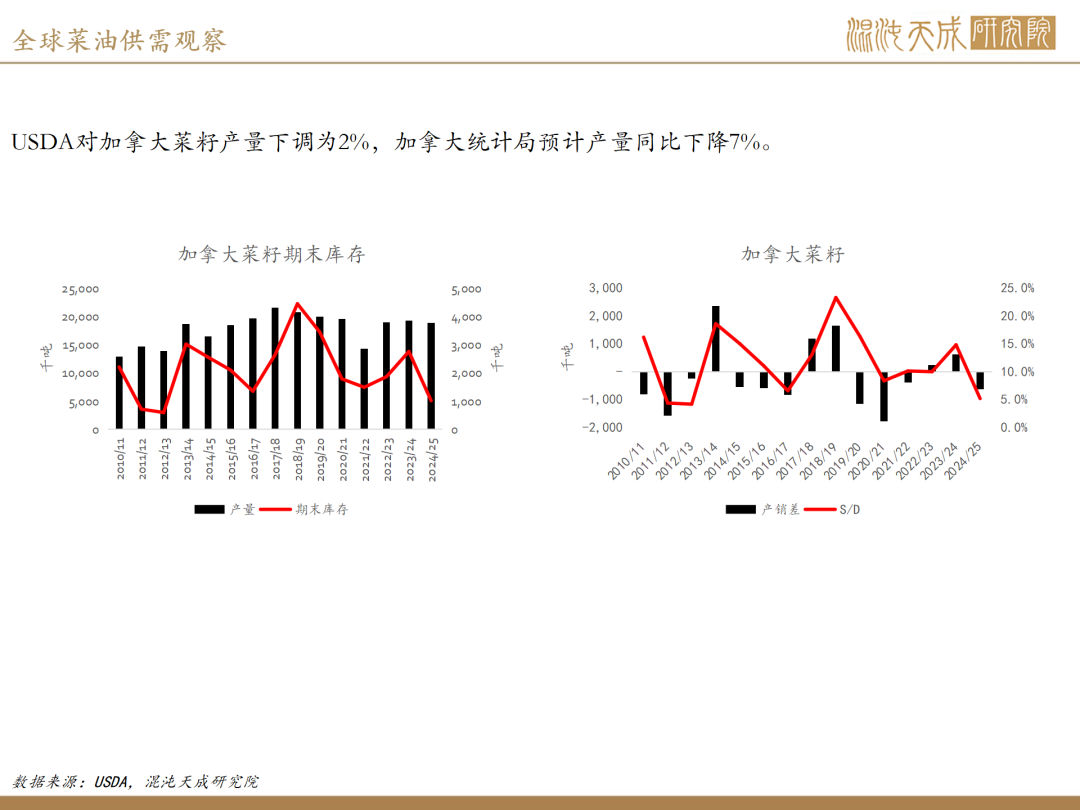

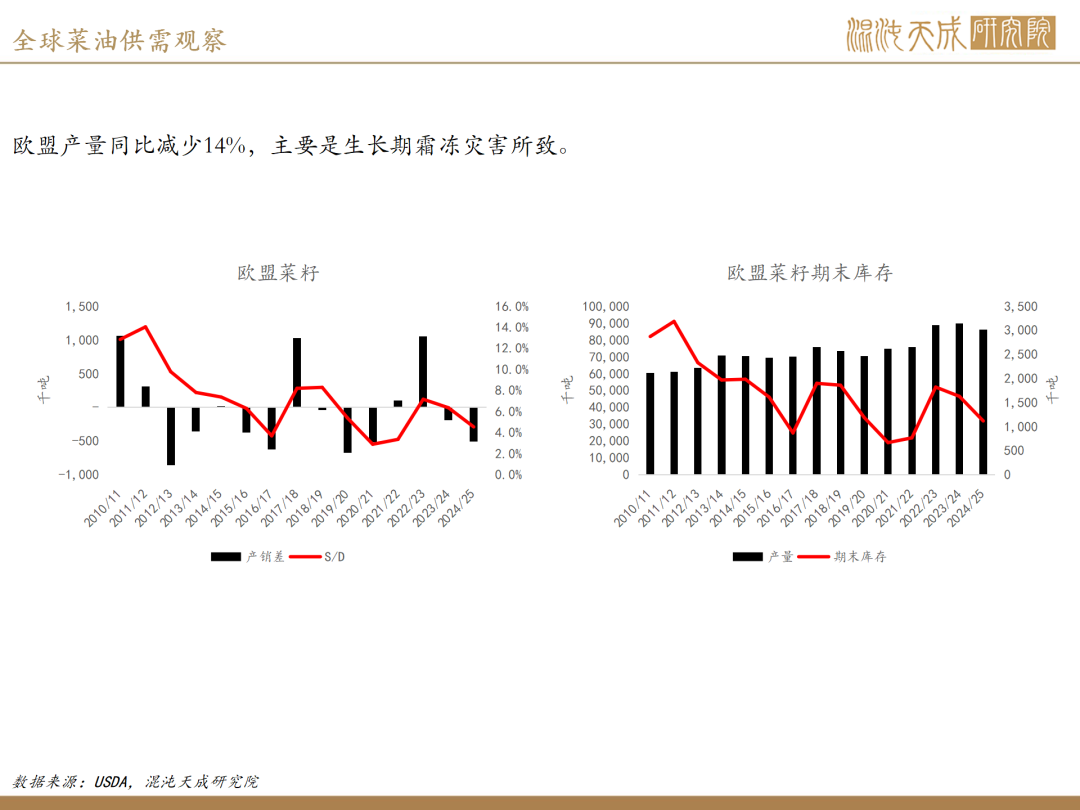

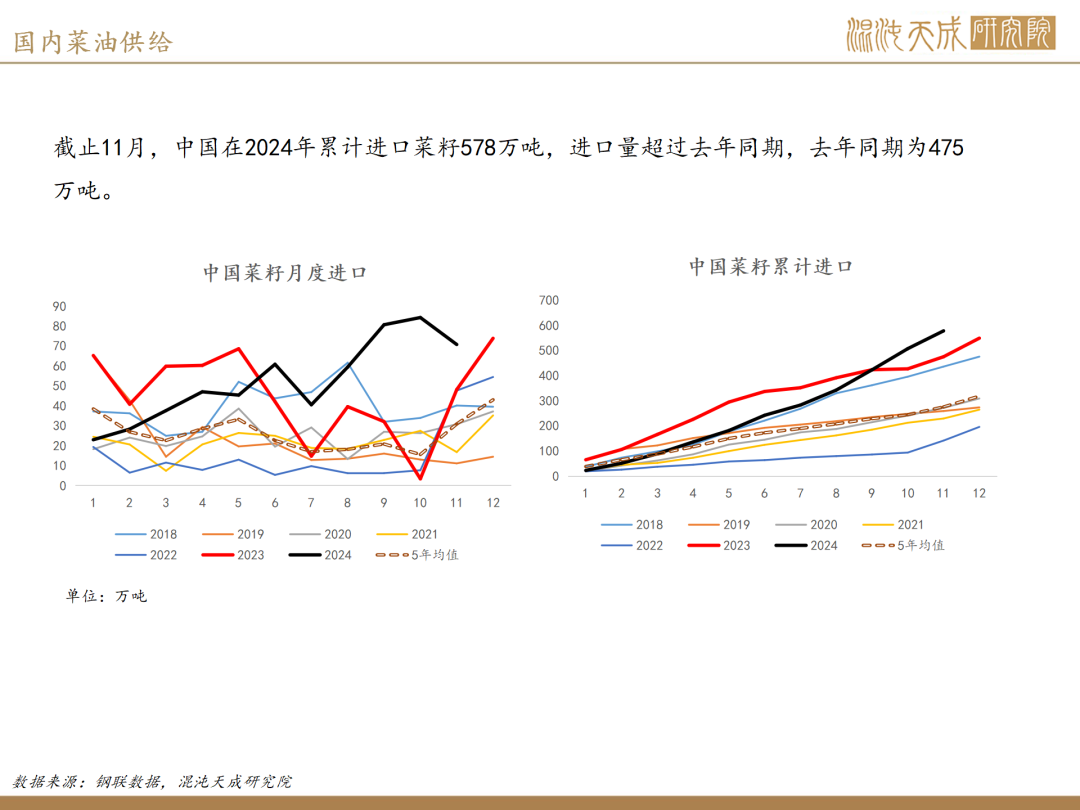

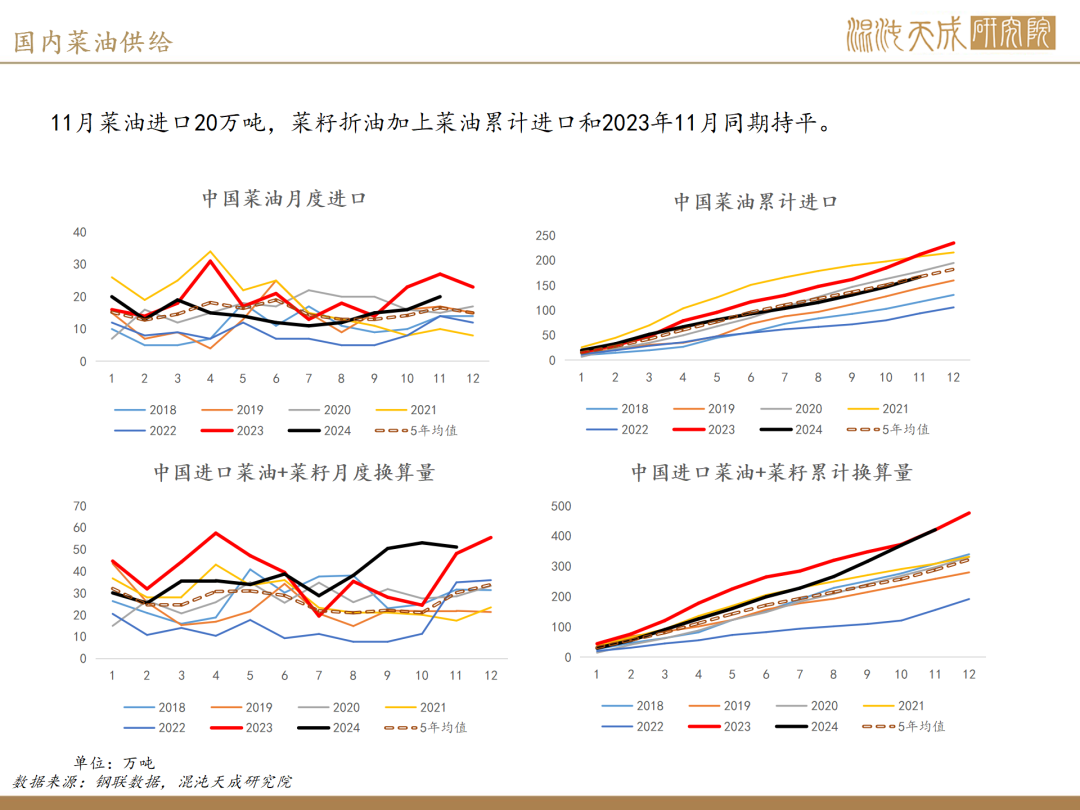

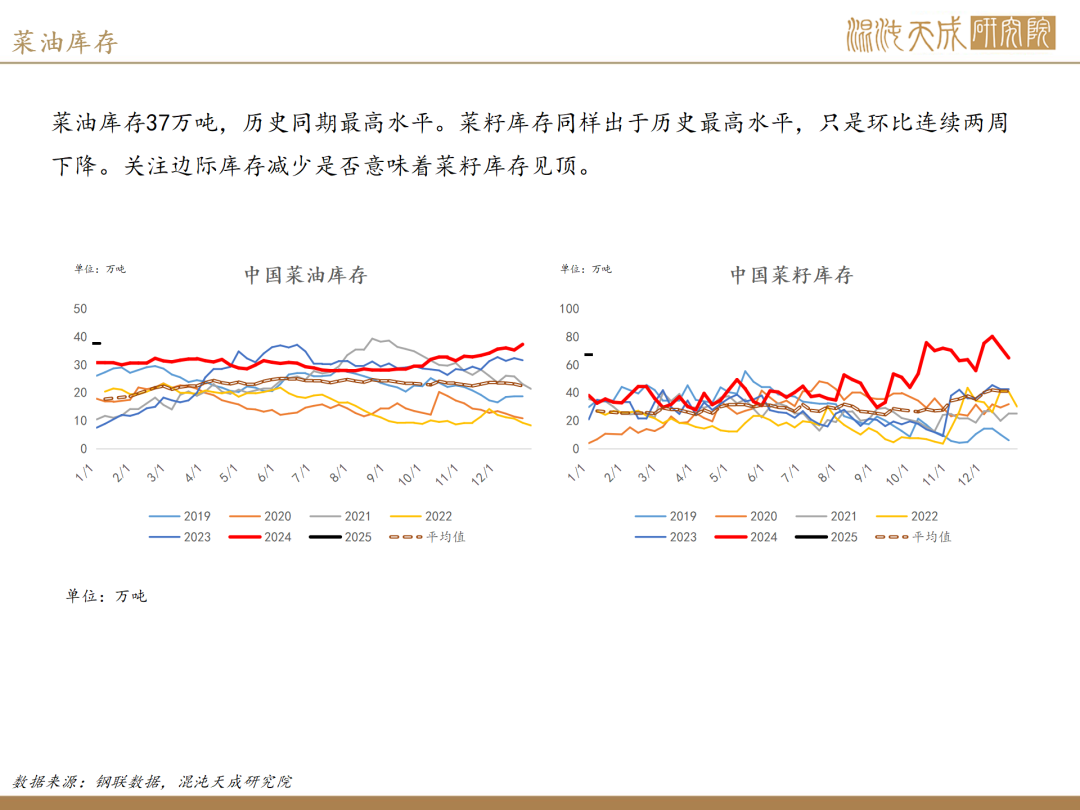

供给端:国内菜籽库存67万吨,去年同期38万吨。菜油库存38万吨,去年同期30万吨。国内现货端菜油库存偏高。全球菜籽在加拿大和欧盟菜籽减产下,菜籽库存同比下降30%。

需求端:临近春节,是餐饮消费的旺季,菜油消费有支撑。

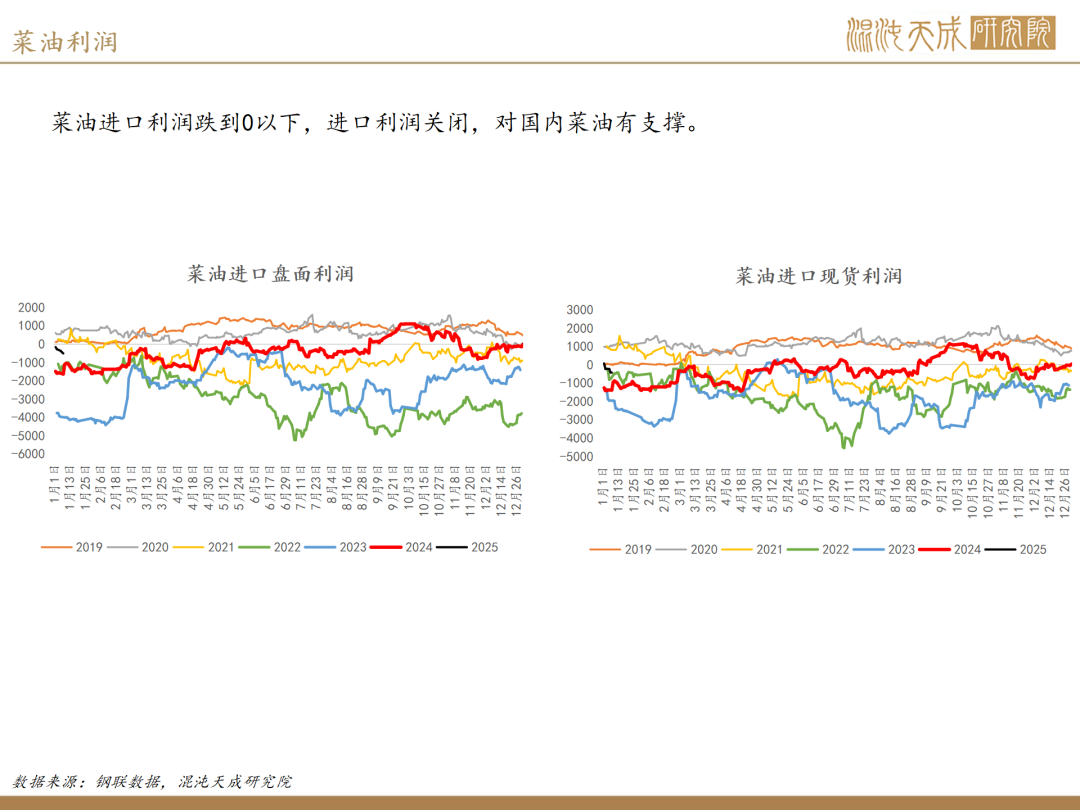

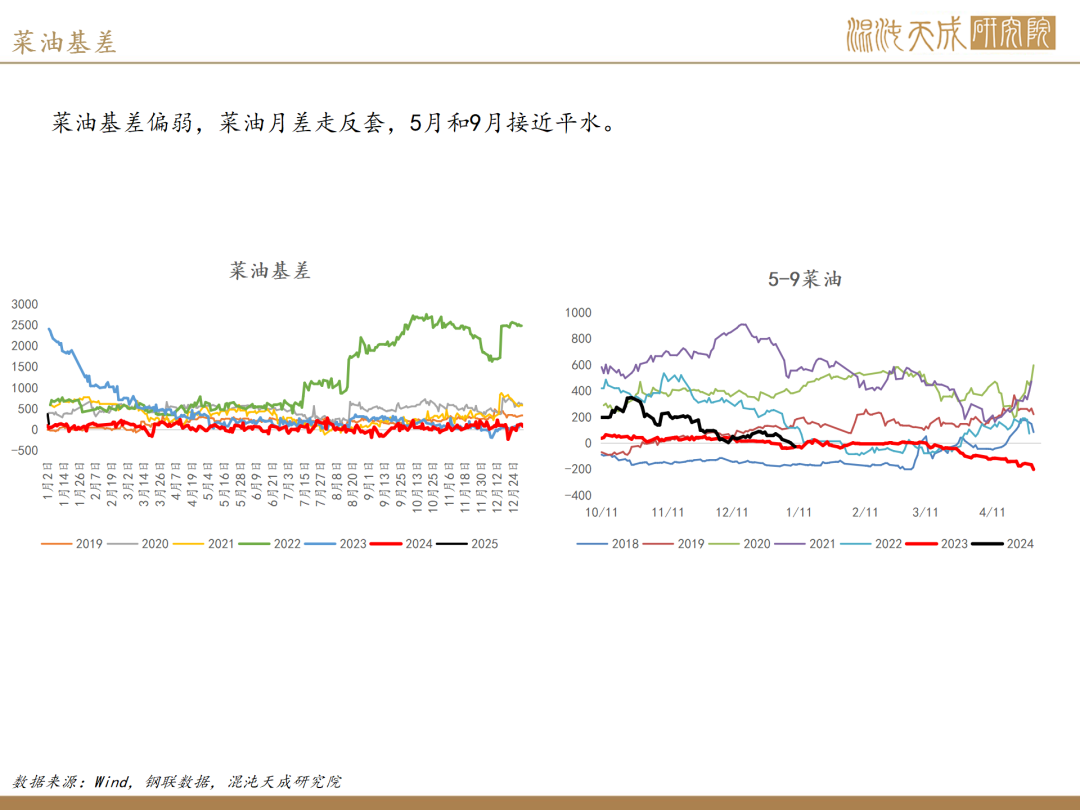

观点:现货端菜籽和菜油供应充足,菜油现货基差偏弱运行。远期全球菜籽减产减库存,预计后期供应将缩减,同时反倾销立案调查也放缓了进口菜籽采购进度。预计远期菜系供给边际改善。等待菜油调整结束,支撑位附近逢低做多菜油05合约或者菜油5-9月间正套。

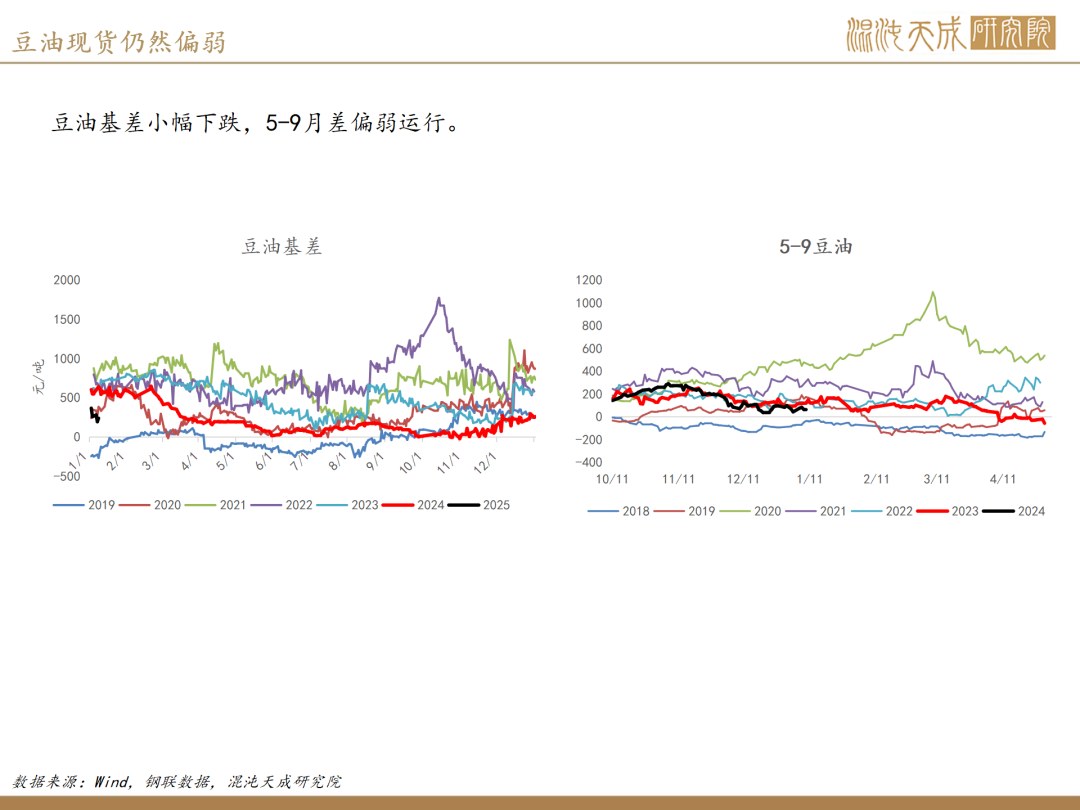

豆油:

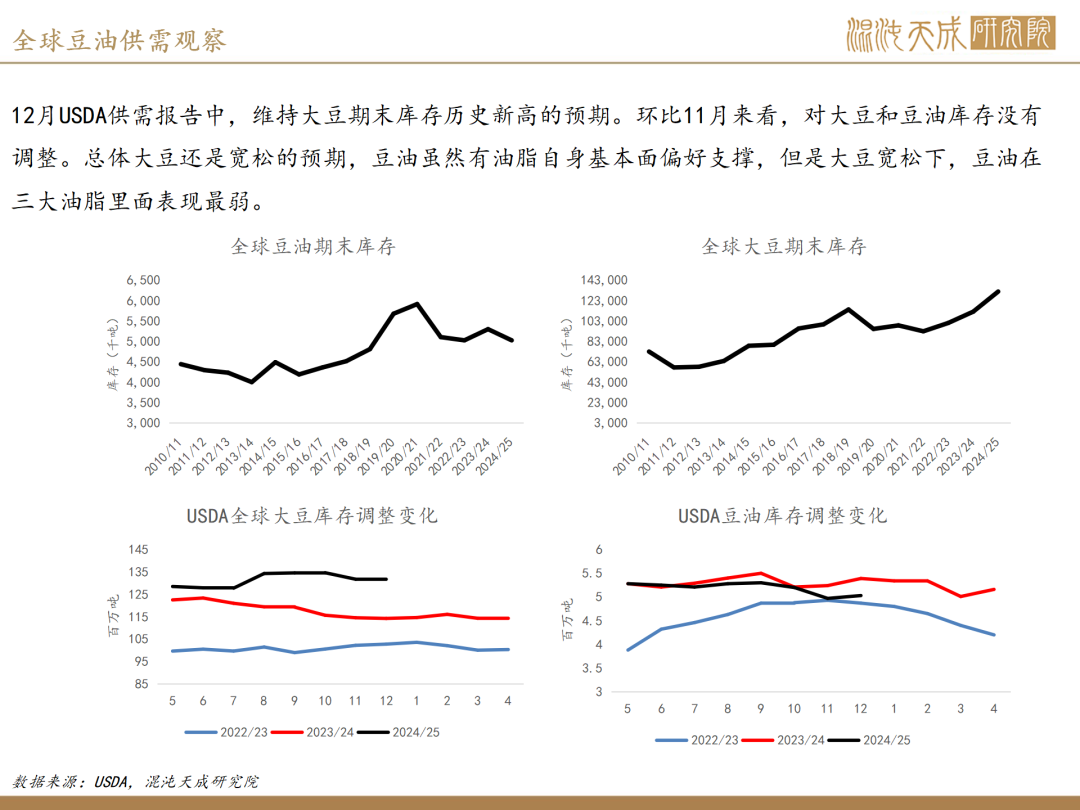

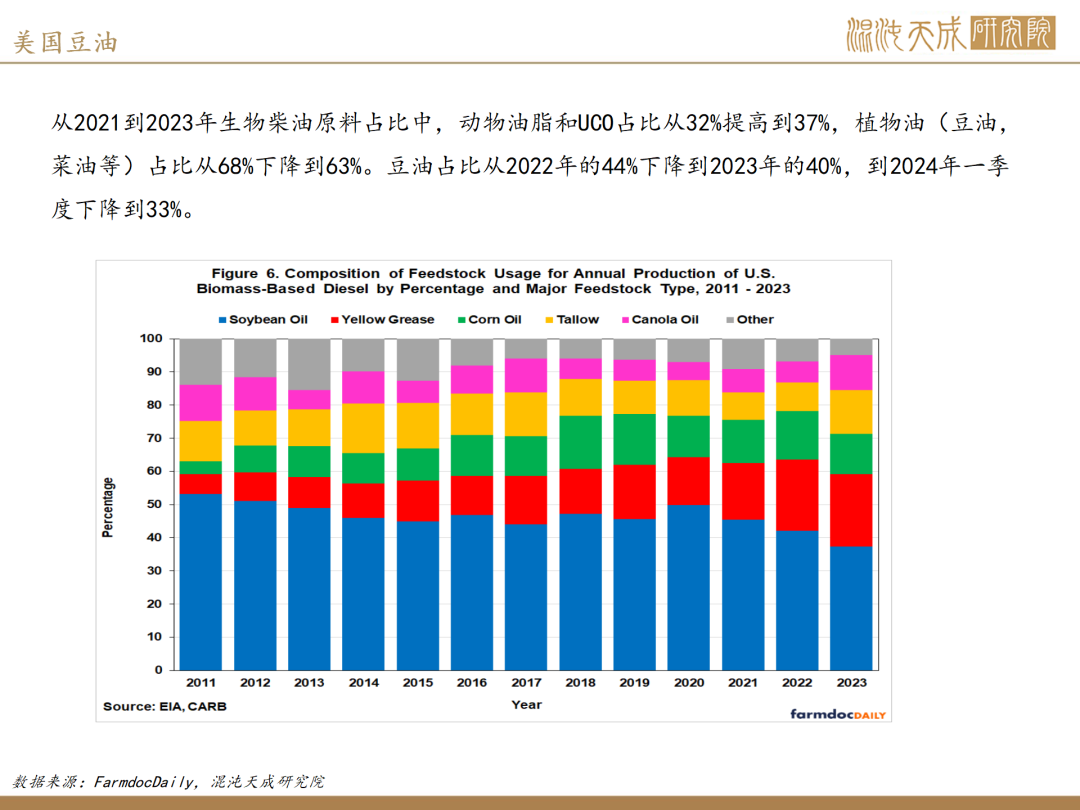

本周豆油跟随油脂板块偏弱震荡。CBOT豆油本周上涨10%,据外媒,美参议员督促EPA审查进口UCO是否挤占美豆油需求以及美豆消费需求,损害美国农民利益。市场预期美豆油需求将增加,推升美豆油上涨。USDA在1月供需报告中下调美豆单产至50.7蒲式耳导致美豆库存从12月的4.7亿蒲式耳下调至3.8亿蒲式耳。报告公布之后CBOT豆系大涨。

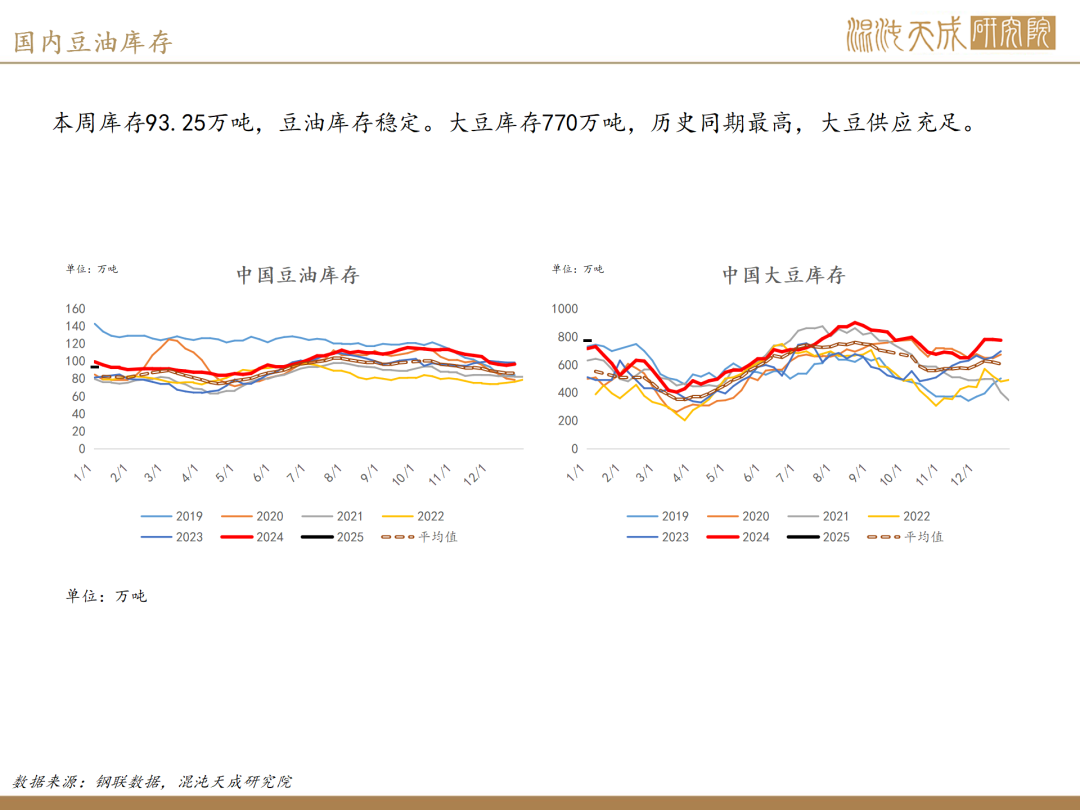

供给端:巴西南部和阿根廷大豆产区降雨预报增加,前期的天气炒作暂时告一段落。豆类在南美增产预期下,仍然维持供大于求的供需格局。

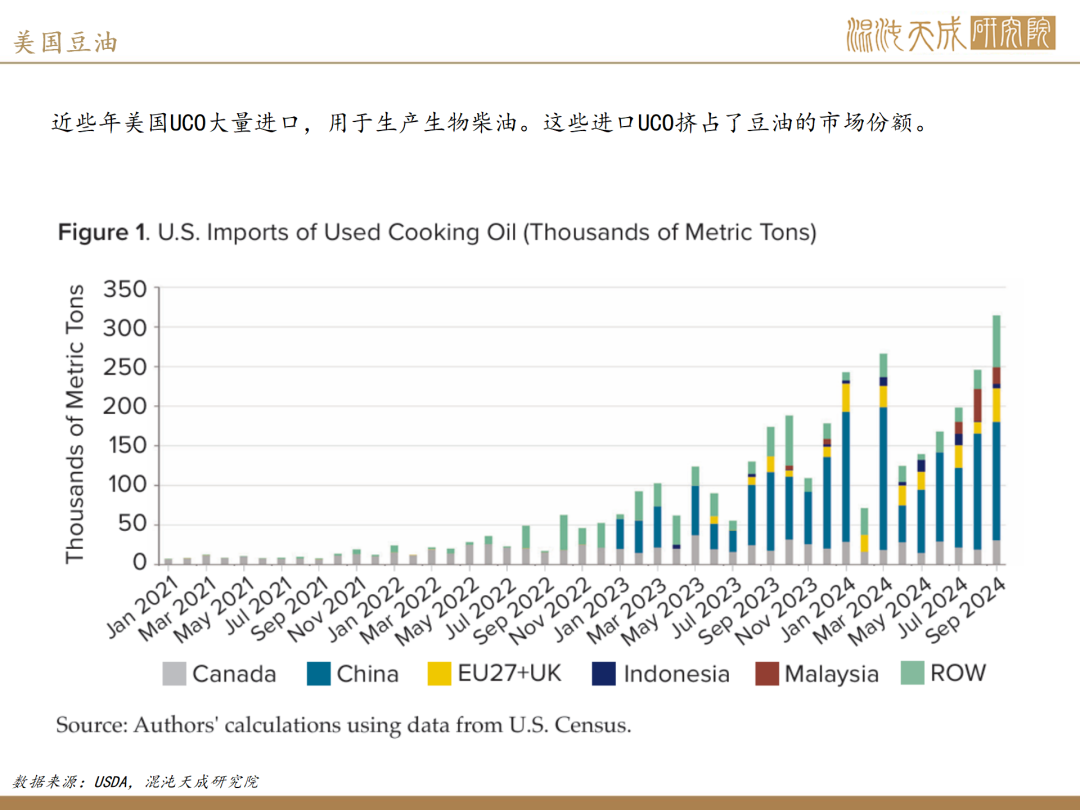

需求端:印尼管制UCO以及POME等生物柴油原料出口,这将减少全球其他地区生物柴油的原料供应。由于原料供应的紧缩,生物柴油制造商可能不得不寻找替代原料,这将促使非棕榈油基础的油脂原料,如豆油和菜油,因此,预计未来豆油和菜油的需求量将会增加。

观点:全球大豆延续宽松叙事,豆类品种仍然是供大于求的基本面。生物柴油的消费对豆油价格起到底部支撑作用。预计豆油在底部偏弱震荡。

农产品组:

黄修文

F03139007

16602108199

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院