尿素:淡季或继续探底 周期改变需借力

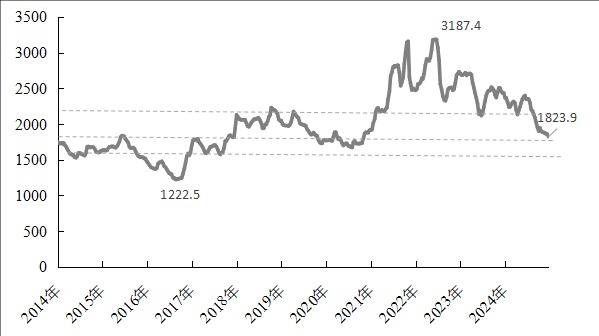

回顾尿素价格过去十年的变动,经历了“跌—涨—跌—涨—跌”的阶段变化,从2015年5月1825(国家统计局生产资料价格)下跌至2016年8月,最低跌至1222.5,持续时间一年多。随后开始上涨周期,直至2018年进入1900-2200震荡,震荡延续至2019年4月开始第二轮下跌周期,下跌持续至2020年7月,阶段性低点为1681,下跌持续时间也是一年多。随后进入第二轮上涨周期,此次幅度较前明显提高,并且持续两年,在2022年6月涨至最高点3187.4。后尿素价格虽有阶段性反弹,但整体价格重心明显下移,反弹高点不断降低。至2024年7月尿素价格运行区间进一步下降,回到2018-2019年的震荡区间。总的来看,尿素价格这十年经历了两涨三跌的周期变化,目前处于下跌周期,未来将进一步下跌还是企稳蓄势反弹值得探讨。

将尿素十年的历史价格进行四分位处理,第一个四分位点为1681,这个价格以下的区间主要出现在2014-2016年。第二个四分位点为1902,这个价格区间主要出现在2015年上涨的高峰阶段,2017年所处上涨周期的过渡阶段和2019-2020年的底部震荡阶段。第三个四分位点为2309,这个价格区间主要出现在2018-2019年阶段性高位震荡阶段,2020-2022年大幅上涨的过渡阶段和2023-2024年的下跌周期阶段。从图中可以看出,2024年12月尿素价格水平已经下跌至十年历史价格的第二个四分位点1902以下。

尿素(中小颗粒)价格(单位:元/吨)

数据来源:同花顺、长江期货

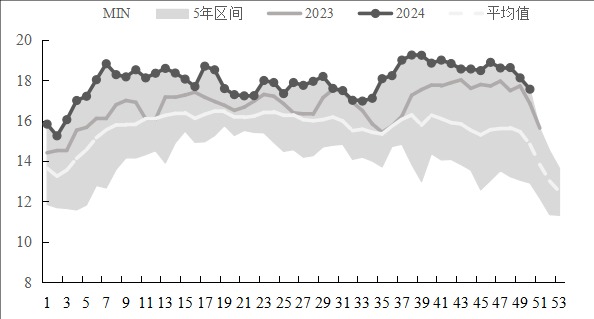

供应:2025年尿素新增产能和置换产能压力依然存在,实际投产需持续跟踪,预计2025年尿素日均产量在17-19.9万吨。结合目前尿素企业库存和社会库存水平,2025年尿素生产企业产销压力会持续,尤其是需求淡季,尿素生产企业成本竞争会更激烈。

尿素日均产量(单位:万吨)

数据来源:同花顺、长江期货

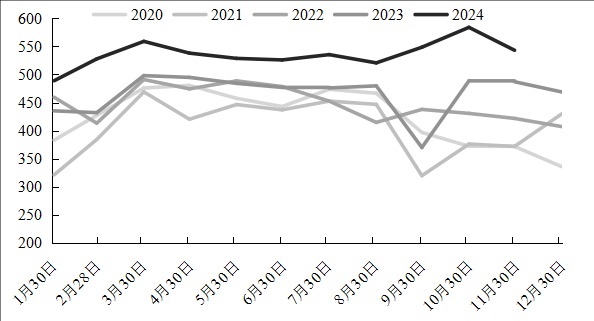

需求:2025年尿素行情仍以需求季节性主导节奏,1-2月处于储备期尾声,储备量需达到90-100%。3-5月小麦追肥高峰期,5-6月玉米集中用肥,整体处于农业需求旺季,也是复合肥开工旺季。6-7月农业需求转淡,成交降有所转弱。8月延续农肥淡季,关注复合肥备货开工节奏。9月开始小麦有底肥需求,加上淡季储备,10-11月农需接近尾声。火电厂脱硫脱硝、车用尿素、脲醛树脂和三聚氰胺等工业需求全年节奏较稳定,囤货意愿不强,随采随用为主。火电发电量虽有季节性但一般为投标后长期供货,关注板材出口增长是否对尿素需求有增量,车用尿素关注环保执行。最大的变化还是出口需求,需等待出口政策动向。

尿素月度表观消费量(单位:万吨)

数据来源:卓创资讯、长江期货

目前市场对尿素价格接受度尚可,工厂降低10-20拿货需求便有增长,需要注意的是这些货都没有到最终消费。现在处于需求淡季,价格已经低于部分生产企业成本线,前几年尿素利润好,较少生产企业因为到成本线而降开工。时间累积下来,若出口政策持续收紧,工厂降10-20刺激不了拿货的时候就还得再降价,用价格打开市场,从而倒逼成本高的企业降开工,改善产业供需情况。若出口政策放开,市场预期好转以及出口消耗国内货源,尿素价格重心将会上移。另外2025年全球经济形势不确定性增加,国内宏观政策及市场情绪对大宗商品影响密切,在大宗商品整体向好阶段将为尿素承托底部,或跟随出现反弹。粮食价格虽在低位,向上驱动需要消费明显转好,否则上涨乏力。

总的来说,尿素自身供需格局延续宽松,出口政策调整更多影响价格预期,实际出口高峰在9-10月,因此尿素价格或在淡季继续震荡探底,旺季向上修复,出口政策对节奏起到调控作用,真正结束下跌周期更需要借助煤炭价格、粮食价格、宏观环境等外部环境变化。(本文作者期货投资咨询编号:Z0021335)

来源:期货日报网