2024年硅锰供需结构发生哪些变化

供应:

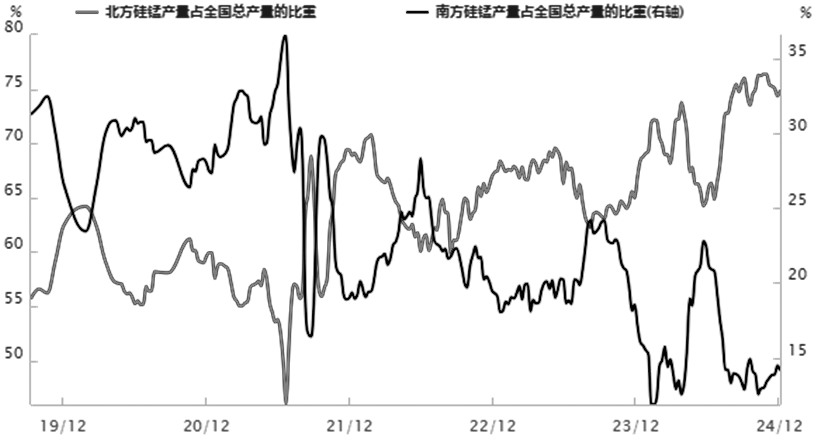

内蒙古新增投产,有效产能向北集中

与南方产区相比,以内蒙古为代表的硅锰北方产区在地理条件和资源禀赋方面具备优势。一方面,内蒙古靠近天津港和华北地区(钢厂集中),原材料运输成本和成品销售成本均较低。另一方面,内蒙古是我国最大的“电池”,拥有丰富的煤炭和风能资源,与南方高电价产区相比,内蒙古硅锰厂凭借电价优势成为硅锰第一大产区。内蒙古硅锰投产热情较高,未来全国产能将继续北移。据钢联统计,2023年9月至今内蒙古地区新投产项目年产能约34万吨;在建项目若全部投产,则2025年一季度投产项目年产能约36万吨,二季度投产项目年产能约29万吨,下半年投产项目年产能约20万吨。

图为硅锰有效产能向北方集中

需求:

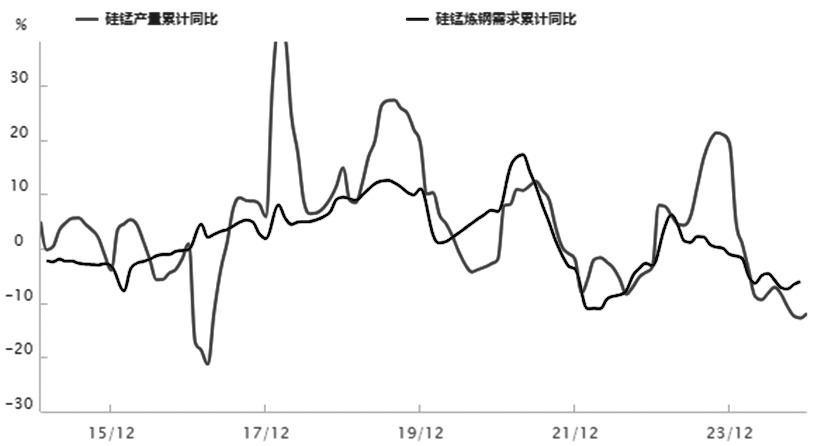

螺纹钢产能延续出清,硅锰需求结构转变

近年来,地产周期调整,钢厂根据利润灵活调整铁水流向,螺纹钢产量占比逐年下滑,硅锰需求萎缩。与卷板相比,螺纹钢对硅锰的消耗量更大。据统计,平均生产1吨螺纹钢需要消耗20~22kg硅锰。2024年1—11月,我国钢筋产量同比下滑14.5%,粗钢产量同比下滑2.41%,综合计算硅锰需求同比下滑6.07%,同期硅锰产量同比下滑幅度达12.78%,过剩幅度有所收窄。然而,硅锰库存(厂库+仓单)同比大幅累积,与供需数据产生分歧。这一结果与下游钢厂持续压减原料采购规模,以及年内盘面暴涨,大量隐性库存被制成仓单有关。2023年硅锰积极增产,产量基数偏高,2024年硅锰减产幅度大于需求萎缩幅度,全行业库存压力有所缓和,但仍有大量库存集中在贸易环节。

图为硅锰产量累计同比VS硅锰炼钢需求累计同比

成本:

海外矿山挺价,硅锰下有支撑

2024年3月18日,热带气旋Megan导致澳大利亚格鲁特岛发生大范围洪灾,港口基础设施受到严重破坏,码头运营和出口销售中断。South32在澳大利亚运营的锰矿公司主要生产高品位氧化矿,发运中断导致锰矿结构性供需失衡,港口锰矿价格在短时间内暴涨。这刺激了非澳国家的发运积极性,大量中低品矿石流入国内,为2024年三季度锰价暴跌埋下伏笔。2024年9月下旬,港口锰矿已经跌破一季度最低点,海外矿山发运积极性受挫,纷纷选择挺价。临近年关,硅锰厂补库需求释放,锰矿供减需增,目前港口锰矿去库良好。展望2025年,若海外矿山放缓发运节奏,锰矿低库存状态有望维持,矿价整体下移空间不大。

总结:

跌势难止但跌幅有限

展望2025年,在高库存压力下,硅锰生产利润将长期承压,硅锰产量有望继续下滑。考虑到硅锰仍有新增产能投放,且北方低成本产区控产意愿不强,硅锰减产幅度相对有限。下游螺纹钢产能出清有望延续,钢厂以需定产,维持原料低库存运转,硅锰炼钢需求同步承压,过剩仍是制约硅锰走势的主要矛盾。成本端,若海外锰矿山放缓发运节奏,锰矿低库存状态有望维持,价格整体下移空间不大。锰矿作为硅锰最重要的生产原料,或在下跌途中为硅锰托底。

来源:期货日报网