节前晶硅市场表现分化 节后走势如何?

多晶硅期货于2024年12月22日上市,上市后整体震荡上行,从最低41000元/吨左右上涨至45000元/吨左右,涨幅约10%。多晶硅期价偏强上涨,一方面是因为多晶硅及光伏产业链下游产品硅片、电池片现货市场报价重心上移,多晶硅N型料最高报价上涨至45000元/吨,支持多晶硅期货震荡上行;另一方面,远期来看期货仓单需求或将消化多晶硅的高库存甚至有望带来需求增长,进而带动价格上涨。

需注意相关风险敞口

同样在广期所上市,同属硅能源产业链,工业硅和多晶硅期货的联动更多体现在多晶硅产业利润修复方面。由于二者基本面不同,2024年12月下旬至2025年1月上旬,市场整体表现为多晶硅偏强而工业硅承压下跌,符合市场在上市前期的多多晶硅空工业硅的套利预判。

虽然二者都面临供应充裕的问题,但是多晶硅的基本面仍较工业硅稍强,多晶硅供应端已经开始大面积减产,需求端预计稳中有增,供需趋于平衡;而工业硅在高供应的情况下,最大的需求端多晶硅正在减产,供应依然大于需求,因此价格压力更大。可以考虑买多晶硅空工业硅,但是由于两者的波动率差异较大,因此需注意相关风险敞口。

春节前走势再度分化

春节假期前夕,晶硅产业链两大主要品种工业硅和多晶硅走势与前期走势背道而驰,工业硅偏强震荡,多晶硅偏弱下跌。一方面是因为节前资金减仓离场,工业硅以空头平仓为主,多晶硅以多头平仓为主,因而导致两者行情与前期行情出现分化;另一方面工业硅跌至成本线附近支撑力量增加,而多晶硅因前期期货价格上涨较快,利润修复,叠加节前库存累积,进一步上涨动力不足,因而期货价格回落。春节前夕,企业逐渐开始放假,市场交投转弱,建议平仓或轻仓过节。

目前工业硅依然面临着供应高基数的问题,成本支撑区间也在技术进步、单炉产量提升、碳质还原剂价格下跌的影响下不断向下移动探底。但从绝对价格来看,工业硅无论现货价格还是期货价格都逼近历史低位。虽然从基本面来看,工业硅由于自身供应基数较高,下游多晶硅减产导致工业硅需求下降,整体供过于求使得价格承压;但是目前工业硅价格已经处于历史低位,尤其是期货盘面价格加地区贴水已经跌破许多企业成本线,春节后停炉减产企业或将增加,对工业硅价格预期有所支撑。

多晶硅在企业亏损与行业自律之下产量大幅下降,随着大型企业报价重心上移,市场对未来价格重心上移较为乐观。但期货价格在市场对远期价格乐观的推动之下,上涨幅度大于现货。春节前夕,下游企业排产将逐步降低,部分生产基地陆续放假,多晶硅库存小幅回升至24.7万吨,硅片、电池片库存也小幅上涨。因此,虽然目前多晶硅基本面稳中向好,但春节前夕价格仍在多头减仓之下承压走弱。

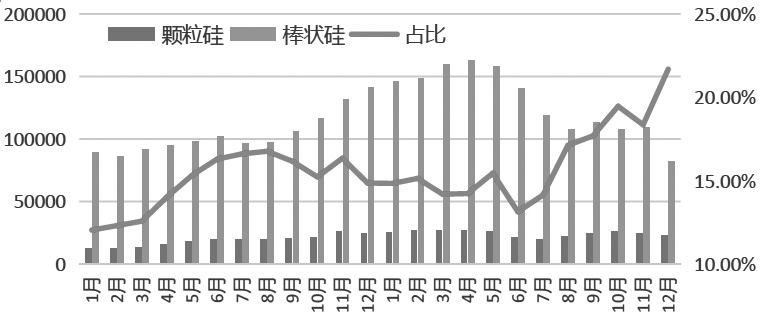

图为颗粒硅与棒状硅占比(单位:吨,%)

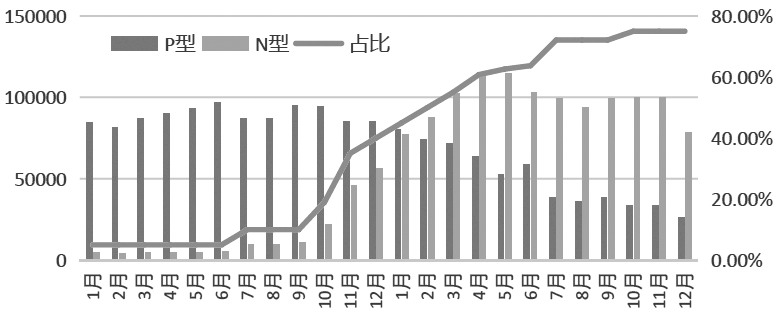

图为P型料与N型料占比(单位:吨,%)

春节后关注供需变化

春节假期之后,多晶硅可关注硅片稼动率提升带来的需求恢复和库存去化是否能带动价格回升,工业硅则可关注供应端减量是否增加、供需是否能趋于平衡从而支撑价格。

对于多晶硅来说,春节假期后,硅片稼动率有望提升带动多晶硅下游需求恢复,多晶硅库存有望去化带动期货价格回升。此外,《分布式光伏发电开发建设管理办法》规定,非自然人投资开发建设的分布式光伏发电项目不得以自然人名义备案,而对于本办法发布之日前已备案且于2025年5月1日前并网投产的分布式光伏发电项目,仍按原有政策执行,这或将带来一部分抢装增量,虽影响不大但也有利于春节后需求恢复。

对于工业硅来说,春节假期后,工业硅在供应端减产停炉以及绝对价格低位的背景下,价格有望企稳震荡。未来可关注工业硅新增产能投放进度和减停产产能的情况,以及成本端煤炭等原料价格的变化。此外,产业在出清方面可关注碳足迹或者能耗要求方面标准提升对企业生产能力的影响。(作者单位:广发期货)

来源:期货日报网