玻璃 短线观望为宜

一方面,玻璃企业库存环比大幅增加,在缺乏显著利好政策的情况下,产业市场情绪较为悲观;另一方面,成本端,煤炭价格走弱,也对玻璃价格形成了短期拖累。

春节过后,玻璃期货价格持续下探,主力合约已跌破数月新低。在国内增量政策预期尚未对市场产生明显影响的当下,浮法玻璃价格依旧深受房地产周期现状的制约。

根据国家统计局数据,2024年,房地产开发企业房屋施工面积为733247万平方米,同比下降12.7%。其中,住宅施工面积513330万平方米,降幅达13.1%;房屋新开工面积为73893万平方米,下降23%;住宅新开工面积为53660万平方米,下降23%;房屋竣工面积73743万平方米,下降27.7%;住宅竣工面积53741万平方米,下降27.4%。由于浮法玻璃的主要需求来自下游房地产行业,上一年度的开工与竣工面积,对后续玻璃需求具有重要的参考价值。

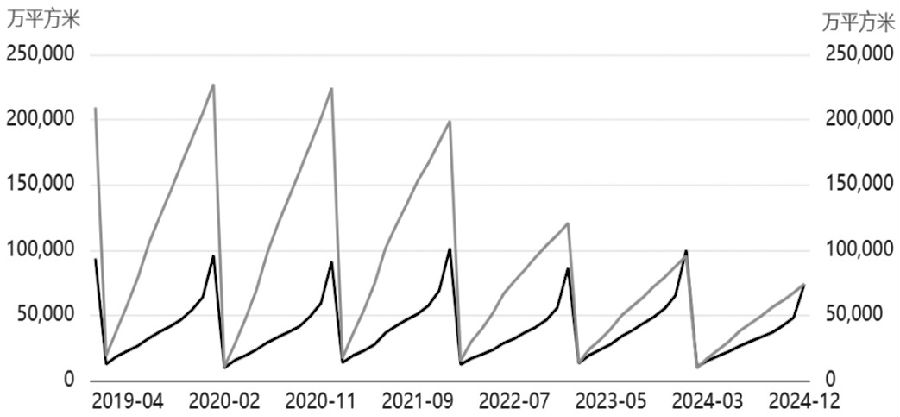

图为房屋竣工面积和房屋新开工面积走势对比

回顾过去,2022年房屋竣工面积急剧下降,玻璃期货自2022年2月至11月期间几乎处于熊市。浮法玻璃企业被迫减产,在1300~140元/吨一线,艰难守住了企业成本线。2023年,在政策主导的“保交楼”、稳定楼市举措下,房地产竣工面积基本逐月累计同比增幅达20%,即便玻璃企业持续增产,玻璃价格仍整体呈震荡上行态势。

根据国家统计局数据,2023年房屋新开工面积同比下降20.4%,2024年房地产新开工面积较2023年下降23%,绝对值持续下滑。房屋竣工面积方面,2024年较2023年累计下降27.7%。从绝对值来看,浮法玻璃企业被动减产,产量已控制在与2022年相近的低位。对比竣工面积,当前房地产需求端甚至不及2022年,这或许难以实现供需平衡。近两周,玻璃企业库存环比大幅增加,在缺乏显著利好政策的情况下,产业市场情绪较为悲观。

从成本端来看,煤炭价格走弱,也对玻璃价格形成了短期拖累。后续需关注各类会议能否释放刺激性利好。

总体来看,玻璃市场呈现供需双弱格局。考虑到近期玻璃价格累计大幅下跌,已完全回吐前期涨幅,短期内缺乏进一步博弈的空间,建议投资者保持观望态度。后市随着乐观情绪的回归,空头获利了结信号出现时,可视为多头反攻的契机。

来源:期货日报网