多晶硅供需关系逐渐改善

多晶硅期货自上市以来,整体维持偏强震荡格局。不过,其成交量和持仓量相对偏低,这一现象或表明当前市场大多数仍持观望态度。究其原因,这与现货价格自2024年6月起持续在成本位附近僵持有关。本文将从基本面深入剖析,探寻影响价格方向选择的关键因素。

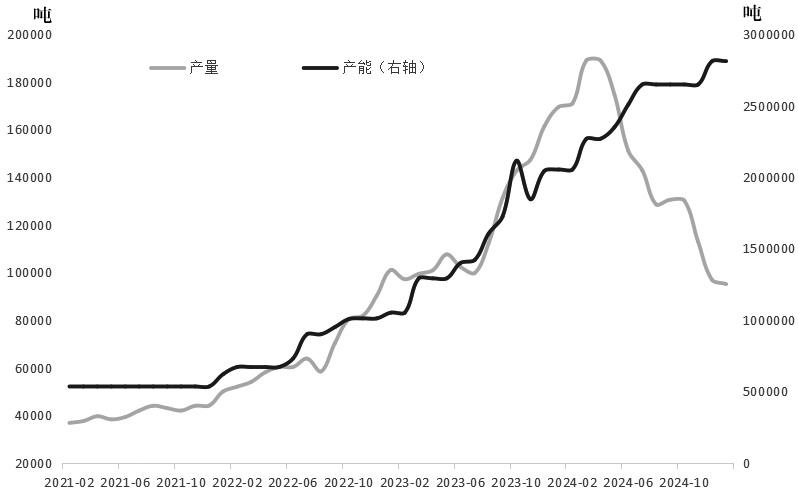

远月供应压力犹存

多晶硅产能与产量增速出现背离,行业步入持续亏损阶段。2024年,多晶硅产量达281.30万吨,较2023年的204.4万吨增长24.88%。2024年3月,多晶硅月度产量攀升至19万吨的阶段高点,但是4月多晶硅价格整体跌破40000元/吨,全行业陷入亏损。多晶硅现货价格的持续下跌,逐渐对供应端产生负反馈。2024年12月多晶硅月度产量仅为9.68万吨,不及3月产量的一半。但2024年全年产量仍高达179.27万吨,较2023年的139.89万吨增长28.15%,产量增速高于产能增速。

多晶硅短期供应预计将维持低位,但是远月潜在供应压力依旧较大。2025年1月,多晶硅产量为9.67万吨,较上月减少0.71万吨,环比降幅达6.84%。主要产量集中在内蒙古、新疆、青海,这三地产量占总产量的87.98%。装置产能在10万吨/年以上的企业开工率为38.11%,较上月略有下降。这主要是四川地区产能进一步缩减,以及部分企业自主调整生产策略所致。

春节长假过后,企业暂无复产计划。多晶硅2月前两周的周度产量均稳定在23850吨,同比下降47.12%。预计2月多晶硅产出约为9.4万吨,环比减少约3%。一季度多晶硅累计产量预计达30万吨,较去年同期累计产量53.63万吨下降44.06%。然而,从不同统计口径来看,多晶硅新建产能达92.5万吨,预计2025年投产概率较大的装置有52.5万吨。即便上述新增产能暂不在2025年投放,短期价格反弹以及丰水季来临,都可能促使停产装置复产。

具体而言,四川和云南两产区在丰水季的月度供应潜力均超2万吨,1月四川和云南多晶硅月度产量分别处于3000吨与零产量的绝对低位。因此,潜在供应能力释放后,多晶硅全年产量仍将维持在180万吨左右,但合理预估全年产量或在140万吨,月均产量在11.67万吨,整体增量有限。

图为多晶硅产能和产量走势(单位:吨)

终端需求提前释放

需求端负反馈致使硅片和电池片产量同步下降。2024年,硅片和电池片产能分别为1112GW和1096.15GW,较2023年各自产量分别增长38.38%和13.68%。产量方面,2024年硅片和电池片产量分别为639.23GW和627.87GW,较2023年各自产量分别增长11.1%和17.90%,产量增速明显低于产能增速。此外,经粗略折算,2024年180万吨多晶硅产量可满足下游超650GW的需求量。2025年1月,硅片产量45.40GW,环比增长5.38%,同比下降22.32%;1月电池片产量44.06GW,同比下降12.41%。从总量来看,简单折算1月多晶硅产量仅能满足32G至35GW的硅片需求,供应量显著低于45.4GW的硅片产量。光伏产业链均处于持续减产阶段,供需关系逐渐改善,将推动未来产业链主动去库存。

终端需求总量增速预计将放缓,但政策调控会影响全年的装机节奏。2024年,国内光伏新增装机量为277.97GW,同比增长28%。其中,2024年12月装机量异常增加,致使全年装机量同比增幅明显。截至2024年12月,全国光伏发电装机容量达886GW,同比增长45%,2024年装机量占比高达31.37%。其中,集中式光伏为5.11亿千瓦,分布式光伏为3.75亿千瓦。2025年2月,国家发展改革委、国家能源局发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》。政策聚焦于推动新能源上网电价全面由市场形成,以及建立新能源可持续发展价格结算机制这两个主要方面。目前,主要光伏发电省份现货价格远低于燃煤发电基准价,6月1日起投产的新能源增量项目将受到直接影响。这将促使市场在6月1日之前加快装机量与发电项目运营。终端需求节奏变化虽难以影响总量增速,但全年装机节奏将受到显著影响,上半年终端需求前置释放的利好将逐步向产业链上游传导。

库存方面, 2月第2周,工业硅期现库存累计达72万吨,库存与消费比高达2.11;多晶硅现货库存达27.13万吨,周度下降0.37%,这是6周以来首次库存下降;硅片库存为21.8GW,周度增长2.35%,连续6周增长;电池片库存为20.53GW,周度下降14.15%。总体来看,春节长假减缓了产业链交投速度,长假结束后下游需求陆续复苏,供需关系正逐步改善。

综上所述,在成本支撑和企业主动减产夯实价格底部的同时,多晶硅总体保持先扬后抑节奏。后市多晶硅上方空间若要进一步打开,还需等待终端需求改善的利好,逐步向上游实现实质性传导。(作者单位:建信期货)

来源:期货日报网