科技板块行情延续

春节假期归来后,A股表现亮眼。资金对科技类权益资产展开重估,海外资金出现明显回流。人工智能、机器人等科技概念点燃板块题材,国内市场从硬科技到消费成长等领域的扩散行情或有一定的延续性。从期指各品种角度来看,IC、IM品种的强势有可能向IF和IH轮动扩散。

海外宏观方面,我们从近期美国数据、美联储释放的信号、关税情况,以及地缘等方面进行梳理。

数据方面,美国1月非农就业人数增加14.3万人,为3个月以来最低水平,但1月失业率回落4%,低于预期值。美国2月密歇根大学消费者信心指数初值跌至67.8,创7个月新低。关税担忧推动1年期通胀预期大幅上升至4.3%,为2023年11月以来最高水平。近期美国财政部长贝森特表示特朗普意图维持强势美元,几位美联储委员亦根据当前的就业数据表示不急于降息。上周美国的通胀数据表现强势,几乎全线超预期。近期美联储的调查通胀预期数据显示,中长期通胀预期有所抬升,这表明通胀压力对特朗普关税政策形成一定的制约。因此,其相对更注重渐进式关税的推进,市场对关税的压力有所消化。

上周鲍威尔在听证会的讲话概括了美联储2025年的道路:如果通胀下行没有进展,就维持利率不变;如果经济放缓幅度更大,就降息,同时重申无需急于调整利率。美联储官员亦表示需要花时间评估关税产生的影响。本周公布的美联储会议纪要基本维持了这一态度。

特朗普下令考虑对众多贸易伙伴加征所谓对等关税,这一庞大过程可能需要数周甚至数月才能完成,继续关注其后续推进。关税政策对全球风险偏好产生了一定的负面扰动,但因其力度相对符合预期,总体来看,扰动力度有限。特朗普执政初期追求对外和对内改革的相对均衡,目前来看,温和对抗与渐进式关税的思路占上风。另外,特朗普近期推进美俄会谈,传递出希望结束俄乌冲突的信号,一定程度上有利于外部金融逆风缓和的延续。

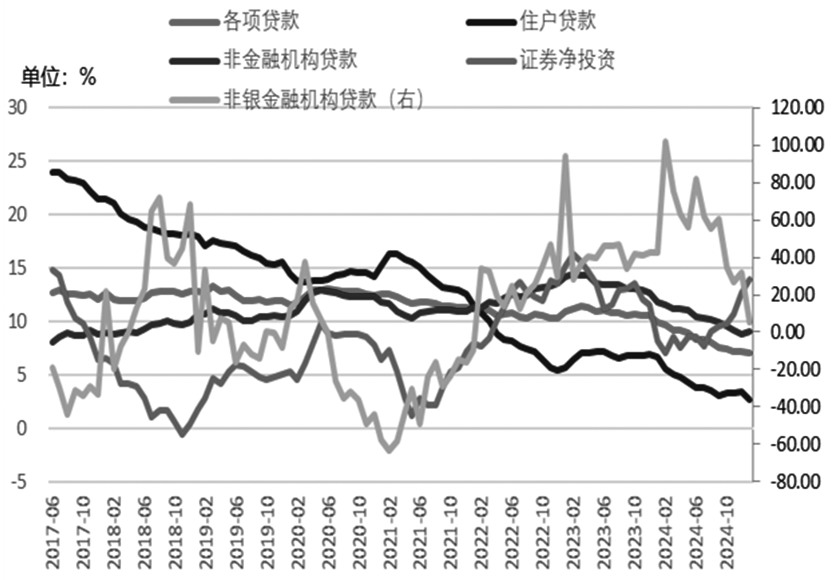

国内1月金融数据出炉,信贷回暖带动社融回升,企业中长贷超预期改善,政府债亦为社融提供支撑。截至2024年12月,融资利率仍延续回落。从去年12月到今年1月,观测国内货币因子发现,其进入2月有边际改善迹象。证券净投资类资产增速自去年8月底触底后持续回升,从货币因子角度看,其仍对权益市场有所支撑。

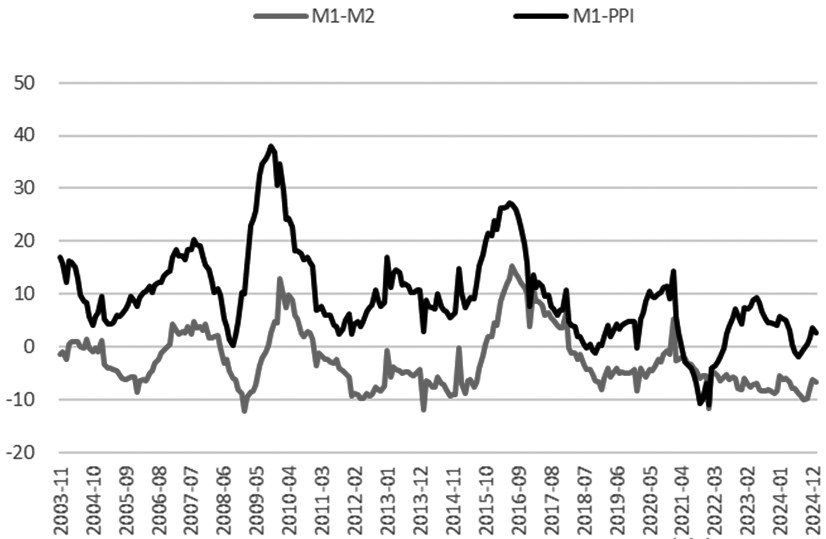

从信用因子角度看,其自去年10月以来修复后,今年1月有所整固,M1-M2剪刀差、M1-PPI剪刀差回升在1月均有所停滞。M1统计口径出现调整,新口径下能有效缓解春节前M1增速的季节性回落情况。

信用因子修复在1月有所整固

证券净投资增速自去年8月触底后持续回升

DeepSeek-R1以开源形式问世,对标OpenAI的闭源旗舰模型o1,但训练成本大幅低于后者。DeepSeek带来了相关主题投资机会,提振了美股中概科技股、恒生科技股,春节假期后也吸引了主题投资的资金向相关软件应用等方向流动。据统计,过去一个月,全球对冲基金以数月来最快速度进入中国股市,推动在岸与离岸市场总市值增长超1.3万亿美元。

政策面,上周国常会研究提振消费有关工作,要大力支持居民增收,促进工资性收入合理增长,支持新型消费加快发展,促进“人工智能+消费”等。本周民营企业座谈会召开,提出新时代新征程民营经济发展前景广阔、大有可为。随后国家发展改革委表示,我国将进一步破除市场准入的障碍,对民营企业反映的困难问题精准施策助企纾困,加力推动解决拖欠民营企业账款问题,加快促进民营经济发展。

另外,《2025年稳外资行动方案》提出,扩大电信、医疗、教育等领域开放试点,落实全面取消制造业领域外资准入限制要求,鼓励跨国公司投资设立投资性公司,便利外国投资者在华实施并购投资,实施自由贸易试验区提升战略。综上,新的一年政策端有望逐步在消费、民企发展、稳外资等方面发力,可继续关注权益市场相关板块的机会。

2025年1月初以来,A股经历了一波快速回调,1月中旬在震荡区间下沿附近企稳,春节后在科技驱动叠加宏观环境逐步向好下展开修复。

整体来看,在上述宏观背景下,重估逻辑催化下的指数修复行情有望继续演绎。市场催化方面,继续跟踪货币因子、关税情况及国内经济政策动态。风格方面,密切关注主题投资对科技成长的推动是否逐渐步入高潮阶段,以及全国两会召开前市场对消费板块的关注。相对应的,从期指各品种角度来看,IC、IM品种的强势或有可能向IF和IH轮动扩散。(作者单位:国投期货)

来源:期货日报网