【会议纪要】商品期货闭门会议

正文共6350字,阅读时间约12分钟

近期研究院举行了闭门策略会议,关于商品主要汇报两点:

第一,大宗商品,过去五年运行的逻辑是什么,到今年运行到哪一步了;

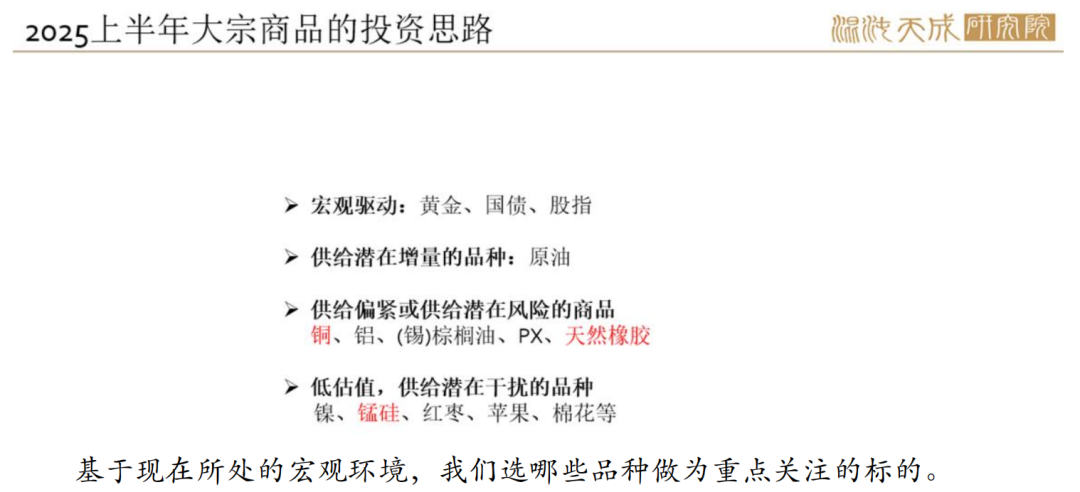

第二,基于现在所处的宏观环境,我们选哪些品种做为重点关注的标的。

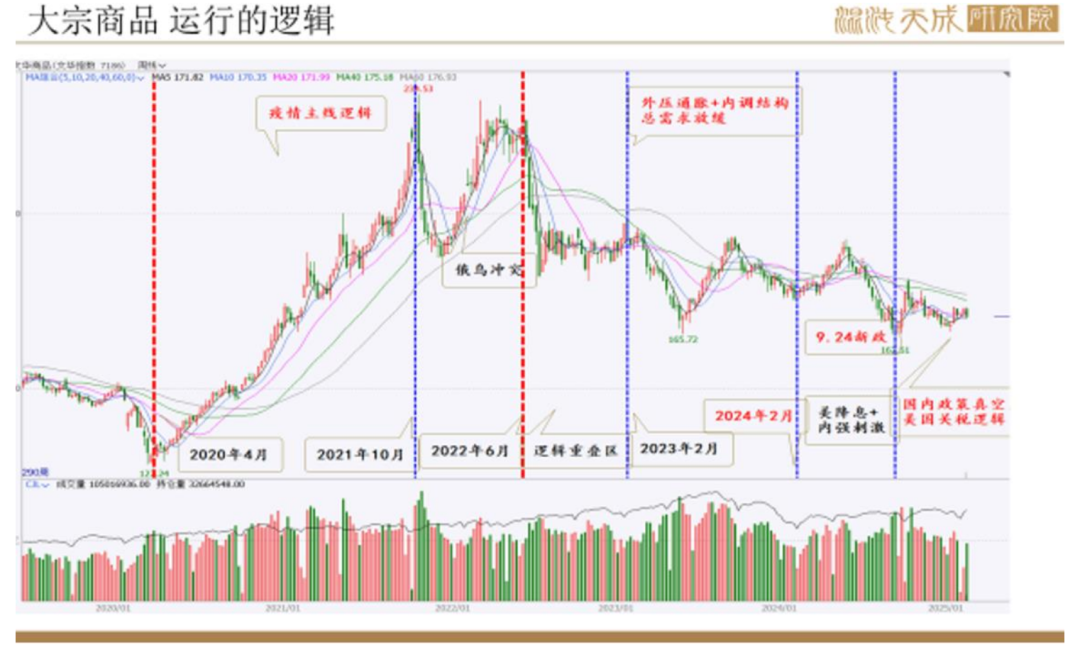

过去五年间文华商品指数的走势,两根红色竖线作为重要分界:

第一根:疫情爆发的时候,组合刺激政策下商品的牛市起点,不做赘述。

第二根:从 2022 年的年中到现在为止,大宗商品的重心是不断下移的。这个过程是中外共振的一个结果。2022 年中,美国在这段时期通胀已经达到 8.7%,欧洲也是同样,海外面对高通胀的压力,势必就要紧缩政策压缩海外的总需求。而中国在这段时期又是一个持续通缩的状态。在这个过程中,大宗商品的价格持续下滑,我们会优选产能即将过剩,利润还高的那些品种去做空,总需求萎缩的过程中,这个就是过去两年市场在交易的核心。一直到 2024 年 9 月,中国开始 924 新政,然后美联储开始降息了,我认为这是整个压缩总需求过程的一个转折点。尽管现在的总需求还没有变好,但是中国和美国的政策开始共振了。美国在降息,中国要搞财政刺激,美国现在也要通过政策去刺激需求,所以最敏感的是金融资产,而不是实体的资产。在这个过程中,商品基本上很难有好的标的去表达,这个阶段最适合做的第一是国债,是过去一年非常明确的一个标的,因为需要一个低利率的环境。第二个因为利率和政策环境要发生变化,所以,黄金是最明确的一个,当然黄金的驱动不仅仅是这个点,还有另外的驱动,一会由我们贵金属分析师介绍。

当前,我认为内外的政策都已经开始宽松了。这个时候要交易什么?尽管总需求还没起来,但短期到了一个阶段性做多的一个窗口。主要有三点:1)市场对于关税冲击的利空是在消化的;2)很多的商品的估值都很低、3)美国关税政策背景,中国还面临一个通缩的环境,两会在即,国内仍有政策预期在。

在这个时间点,我们愿意去阶段性地做多,这是我们的一个整体思路。

基于现在所处的宏观环境,我们选哪些品种做为重点关注的标的:

第一类,要找宏观驱动的品种,首选就是黄金。包括世界走向这个分裂的过程中,央行购买的需求,另外从现在特朗普对全球所有商品加税的状况下,美国在逐渐抬升所有商品的成本,需求受到压制、但是通胀起来了,还是选择持有黄金,又能抑制通胀,还是安全的一个资产。如果美联储不降息,通胀起来代表着实际利率是下行的,也是利多黄金,所以我们维持黄金做多的策略、第二个是国债,国内经济还不好的情况下,需要一个低利率的环境,国债还是可以继续做多的。

第二类,要找有矛盾的品种去做多,需求端没有那么大动力,就优先选择找供给偏紧的标的去做多。我们选出来的标的是铜、铝、锡、棕榈油、PX 和天然橡胶。

第三类,另外可以被列入选择的是估值低,供给端又可能存在干扰。当前它不紧缺,未来一干扰又会变得紧缺的标的,我们选的是镍、锰硅、红枣、苹果等。

这里面唯一选出来的一个做空的品种是原油,第一是因为 OPEC 马上要恢复供给、另外一个原因是,美国面临的问题是即将要发生滞胀,在一个滞胀的状况下,所有商品的关税起来了,还得把国内通胀压一压,在这种环境下需要一个低的能源价格来把它的通胀给抑制住、所以原油我我们建议是去找位置做空。

以下是我们分板块的嘉宾观点:

1、宏观及贵金属观点:

天成:贵金属市场的三个重要驱动因素:特朗普关税政策带来的实物转移套利驱动。美国滞涨趋势的驱动和全球逆全球化带来的美元体系循环走弱和央行购金驱动。

1)、实物转移驱动可能导致逼仓逻辑,现货库存下降过快导致黄金本身流动性紧张从而推动价格上行,因为黄金流动性无法及时释放。

2)、美国滞涨开始出现苗头,通胀反弹,消费走弱,可参考 1970 年代美国滞涨时期黄金的走势;

3)、全球逆全球化带来的美元循环走弱和央行购金驱动是长期支撑和推动力量,这个涉及美国债务与黄金的相对比值作为现阶段的参考标准。

嘉宾 1:国内大资金资产荒,对比很多大量的资产后,万亿险资需要配置,大量从固收转移至权益部门。险资配现货金的需求,资管机构第一次涉及金融期货市场,调研后显示白银工具较低,且波动较大,无法承接大量的资金。上海黄金交易所提供了 T + D 的品种,因为险资无法承担移仓换月的风险,资金流入。黄金价格的高低本身无法测量,本身就是在一个货币寻锚定物的过程中,大趋势上很难做空。白银无泡沫,黄金稍微有泡沫。

嘉宾 2:今年开始强美元,强美股,强黄金和弱美债的一整套逻辑都体现出了强财政的推动,一月份开始这一套闭环被打破。两个变数:政府内部的改制(DOGE)和 DeepSeek 带来的资金争夺,链条被打破。短期可能回归传统框架(财政的问题)-财政受限,所以黄金的上行可能遇到波折,但是长期看涨没有问题。

嘉宾 3:股指的行情还是偏看好的,可能在七八月份会出现在突破前期高点的情况,主要的原因还是源自于两个大的方向。第一个是资金面上,现阶段每天的成交额能维持在万亿级别以上,那具备逻辑的股票就能有向上的空间,因为整体的价格趋势是利多往上走的。第二个是源于 Deepseek 带来的科技 AI 预期,这给到市场一个对于科技 AI 的投资方向和期待。无论是 AI 硬件还是软件都具备轮替式上行的空间。

嘉宾 4:股指短期看多,但是等到了 3 - 4 月份左右可能偏谨慎一些,因为这一轮上行是由中国信用扩张和拜登下台后的宽松信用共振带来的,从流动性向支撑了股指上行,主要以中盘股为主。但是整体市场已经计价了中国利率下调的预期,后续伴随着实体经济仍未出现明显恢复和信用扩张的边际减弱可能会导致一定错配,从而倾向于大盘股。所以多股指是这样一个周期节奏上的判断。

2、有色观点:

天成:海外需求暂时维持韧性,美国制造业 PMI 已经回到扩张区间,国内需求仍未完全启动,旺季需求尚未验证,我们寻找供给端有刚性且库存不高的品种进行做多交易,我们选择的品种是铜、铝和锡。

1)铝的主要逻辑:供给端受能耗双控和碳管控,国内长期供应增量有限;需求端质地好,电改政策刺激短期光伏抢装,两新政策持续加码,汽车轻量化叙事下,用铝需求仍稳中有增,低多思路。

2)锡的主要逻辑:佤邦复产晚于预期,原料库存紧缺格局难改;国内开工下行,印尼出口下行,lme 库存持续去库;DeepSeek 崛起推动了我国算力基建的国产替代,新能源需求仍有增量、市场的博弈点在佤邦是否复产和何时复产,这决定做多的时间窗口期有多长。

3)铜的逻辑:矿端增量仅 1.7%。主流的矿山 2025 年的供给增量是 50 万吨,第一量子 2025 年产量指引没有提到复产,今年的增量下调至 35 万吨,供应增速仅 1.7%;现货铜精矿 TC 为负值,大部分的冶炼厂算上经营附加产物也是亏损的,矿缺,冶炼环境脆弱,供给端的质地不错;物流是扭曲的,美关税政策影响下,comex 铜溢价导致铜现货涌向美国,后面中国的需求一旦启动,可消耗的铜的资源就会非常少。

嘉宾 1:铜我短期也是乐观的,我们看到现在整个铜资源向美国流也好,废铜资源也好,等等这些情况看起来的话,整个上半年我觉得铜是一个宽幅震荡,当前的矛盾还不够极端,我觉得还会继续上涨,之后我会尝试做空。时间节点在 3 月份到 4 月份左右,所有利好的数据出来后,我会尝试空铜。

氧化铝我是多头思路对待的,远月 3200 以下我觉得技术上可以考虑做多,因为矿端的矛盾 90 美金现在看下来是一个强支撑,氧化铝对应的价格是 3100 - 3300 元,我觉得这是一个比较好的位置,极限价格 2900 到 3000,我觉得还会有一波大行情。

嘉宾 2:我比较关注锡,我的观点在于基于缅甸电诈和人口贩卖的现状,年内可能都不会复产,同时 DeepSeek 崛起将带动锡的需求增量,所以我比较看好锡今年的走势。

3、化工观点:

天成:

1)原油:前期原油上涨主要是因为美国加强制裁俄罗斯伊朗导致亚洲国家改买中东石油,中东原油相对布伦特有溢价,亚洲的运费也上升,导致了内盘价格强于外盘。但特朗普上台政策是倾向于打压油价来降通胀降利率,因为美国有大量国债要续期。所以随着特朗普开始推动俄乌和中东停战的外交,和中国印度开始重新接收俄罗斯原油,油价开始持续下跌。后面主要看特朗普的外交能不能继续取得成果,目前欧洲对特朗普俄乌的方案比较不满,中东国家也不满意美国接收加沙的方案,但是态度比较软化。只要外交上向停战多迈进一步就会利空油价。

2)PX:主要是今年 PX 基本没投产,但是下游的需求在增长,所以供需格局会改善。PX 一般在 4 月后进入检修季,夏季如果高温也不利于开工,所以 PX 的供需大概是在 4 月后开始改善。我们看多 PX 相对原油的利润。

3)橡胶的逻辑主要是:供给失去弹性,高价并未刺激出大量供给,2024 年橡胶全球供给微增。需求有持续性,主要消费领域为轮胎,轮胎的消费具有装备 + 替换属性。全球机动车保有量是持续增长的,依据历史轮胎数据预估中国轮胎天然橡胶用量从 2016 年的 365 万吨增到 2024 年的 436.5 万吨,需求持续增长。短期来看,主产地都陆续停割了,供给变量释放,接下来主要等消费启动,等现货的矛盾激化,价格向上的弹性就会很大。

嘉宾 1:原油其实整体上我没有看到大的矛盾,我觉得还是一个偏交易的情况、基本面我整体上觉得就是 OPEC 这块从供给增量上还没有看到,大家的预期和看到的实际情况是逐步往下走的、需求端相对来看是还可以的、所以我觉得原油在这个位置上往上没有驱动,往下有支撑,有抵抗,所以整体上我对原油的看法是偏震荡的。

4、黑色观点:

天成:关于碳足迹引发供给侧 2.0 改革的看法:

1)、最新国常会要求研究化解重点产业结构性矛盾政策措施,引发市场对供给侧 2.0 的猜想。从我国碳政策的发展路径来看,2021 年是双碳政策顶层设计并确定行动方案的一年,之后 2022 年对一些重点领域部署了实施方案、值得注意的是,2023 年明确了双碳的路径,9 月出了一个《关于推动能耗双控逐步转向碳排放双控的意见》,这是一个重要的转变,同时在 2023 年发布的《碳达峰碳中和标准体系建设指南》中明确提出到 2025 年基本建成。

2)、2024 年主要是对重点行业的节能降碳工作,重点行业主要涉及钢铁、有色、石化、建材等,其中还将水泥、钢铁、电解铝行业纳入了全国碳市场。那到 2025 年,我们认为今年的主要工作是建立首批重点行业的碳足迹标准体系,根据《关于建立碳足迹管理体系的实施方案》的目标,到 2027 年碳足迹管理体系初步建立,并制定出台 100 个左右重点产品碳足迹核算规则标准,碳足迹因子数据库初步构建;到 2030 年完善碳足迹管理体系,制定出台 200 个左右重点产品碳足迹规则。

3)、通过双碳政策以来影响的主要品种来看,基本都属于高耗能、低利润且产能普遍过剩的行业,未来需要继续跟进关注碳足迹标准设立后对这些行业品种的影响。

目前碳足迹涉及的行业里面,能耗最高的是铝,其次是工业硅,产能最过剩的是碳酸锂,其次铅和锰硅,其他行业还有钢铁、硅铁、玻璃、铜、锌、乙烯等。

嘉宾 1:双碳政策目前是有个大的框架(2025 - 2027 年的三年行动计划),钢铁涉及到一些减量的数字,但是能否执行,执行效果如何都不确定,难度主要在于执行,但是今年仍然可以考虑做多黑色的利润,因为双焦是供应过剩的,铁矿今年增量不多但是明年增量是确定的,叠加粗钢产量限制,按照这个大的思路可以考虑做多利润。当前市场对国内偏悲观,其实后期国内只要有几个政策就很容易改变预期,而需求的利空过去几年都已经反映过了。

嘉宾 2:这一轮的产能过剩,主要集中在制造业,供给收缩的难度会大一些,现在更看重的是信用扩张带来的需求变化而不仅是供给端的收缩、从国家能源转型这块,碳排放是认同的但是稍微有点早,21 年是双碳政策分水岭,中美欧在 2021 年同时犯的错是都认为新能源大力发展可以很快的替代传统能源,之后市场发现新能源对于电网的冲击没有办法很快替代传统能源,接下来造成传统能源对经济的反噬,之后 2023 年出现重大调整,新能源要搞但传统能源也要继续投资,2023 年国内也放开了煤炭的进口,现在双碳政策不会过分激进,减排一般在经济相对比较好的时候才会明显推进,认为 2025 年双碳带来的供给收缩不抱太大希望,可能是个趋势,但是 25 年不是核心矛盾点,所以从向下空的逻辑是,第一看空欧洲的天然气,第二是中国的煤炭(只要进口措施没有改变),第三是美国的原油(60 美元以下的原油锚定的是美国的衰退,如果美国没有衰退,跌破 70 到 60 可以考虑买)。

5、农产品观点:

天成:棕榈油做多策略。东南亚产地处于季节性减产时期,产量环比下降。需求端斋月备货需求对食用需求有一定支撑。预计棕榈油仍然偏强运行。风险点在于棕榈油比豆油贵将导致需求受到抑制,同时原油的下跌对棕榈油价格亦会形成拖累。

嘉宾 1:棕榈油长期看好没问题,有生物柴油支撑。树龄结构问题,认为马来这几年没有怎么扩种,树龄老化较为严重,预计后期产量不会增加。印尼还是有新种植棕榈树,树龄没有老化很严重,预计今年印尼棕榈油增产。风险点在于棕榈油和其他油脂倒挂,对棕榈油涨幅造成限制、可以逢低做多,不可追高。当豆棕价差倒挂缩小,是做多棕榈油的好时机。其他品种,认为白糖存在机会,巴西乙醇制糖比例降低,限制了原糖产量、去年存在天气问题,如果对今年巴西产量造成影响,是做多原糖的好时机。

嘉宾 2:白糖机会不大,主要认为国内白糖面积还将增加,国内产量增加,没有大矛盾、对于棉花,近期中美缓和,中国如果继续执行第一阶段贸易协议,将购买大量美国农产品,对棉花出口需求有支撑、认为棉花是反弹,上涨到 14000,现货套保会增加,把价格砸下来。

以上重点关注标的,我们在知识星球会做高频跟踪和关注,欢迎新老朋友加入!

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。