【生猪周报】现货企稳带动盘面反弹,中远期供应压力仍大

2025年3月15日 农产品-生猪

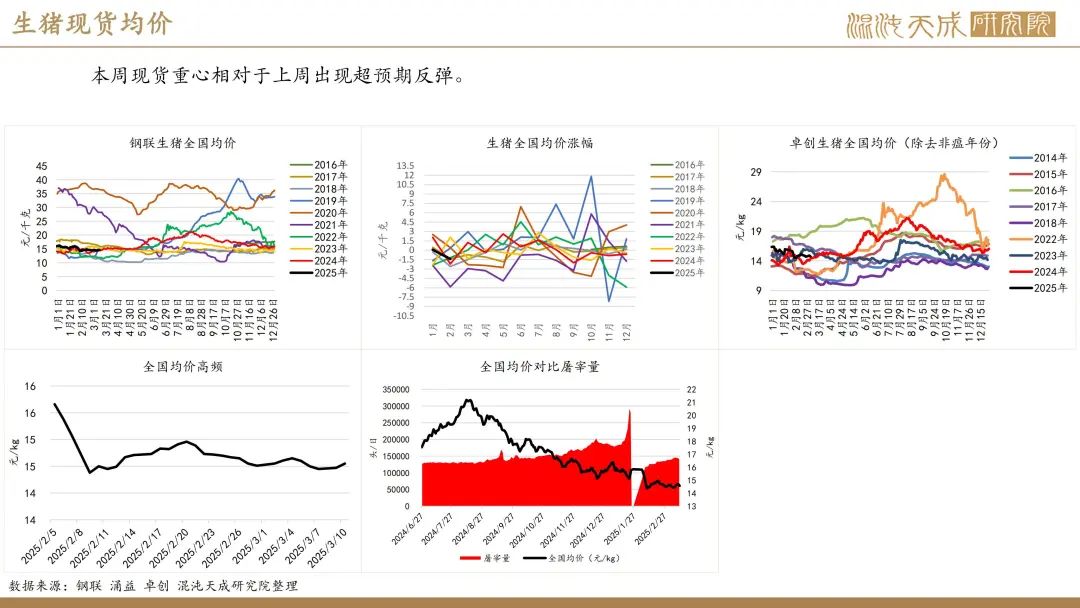

现货企稳带动盘面反弹 中远期供应压力仍大

观点概述:

供给端(偏空):短期受春节前超卖影响所有缩量 中远期供应压力仍大

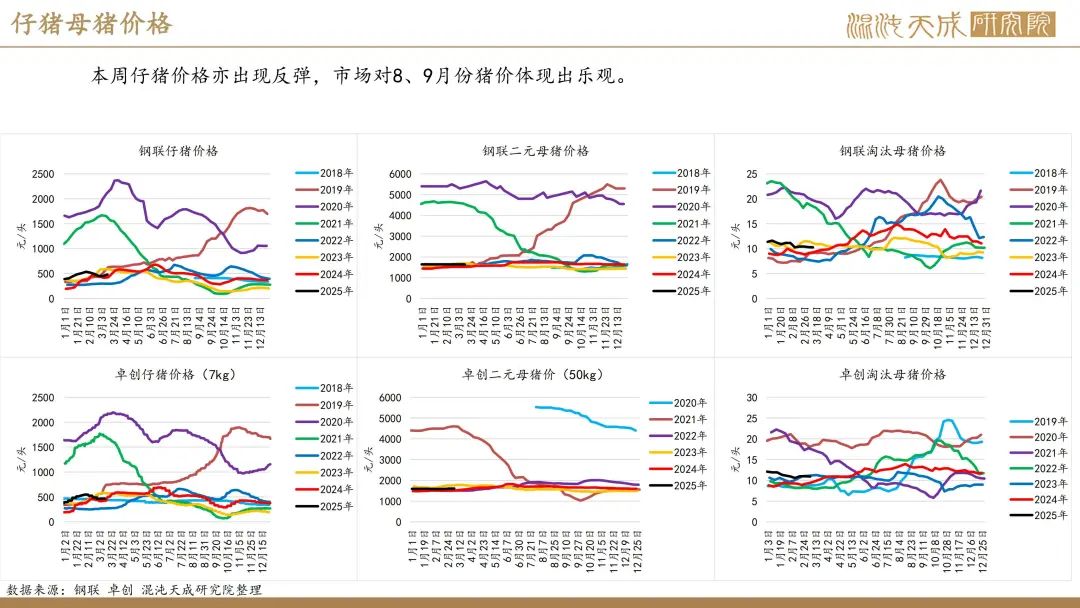

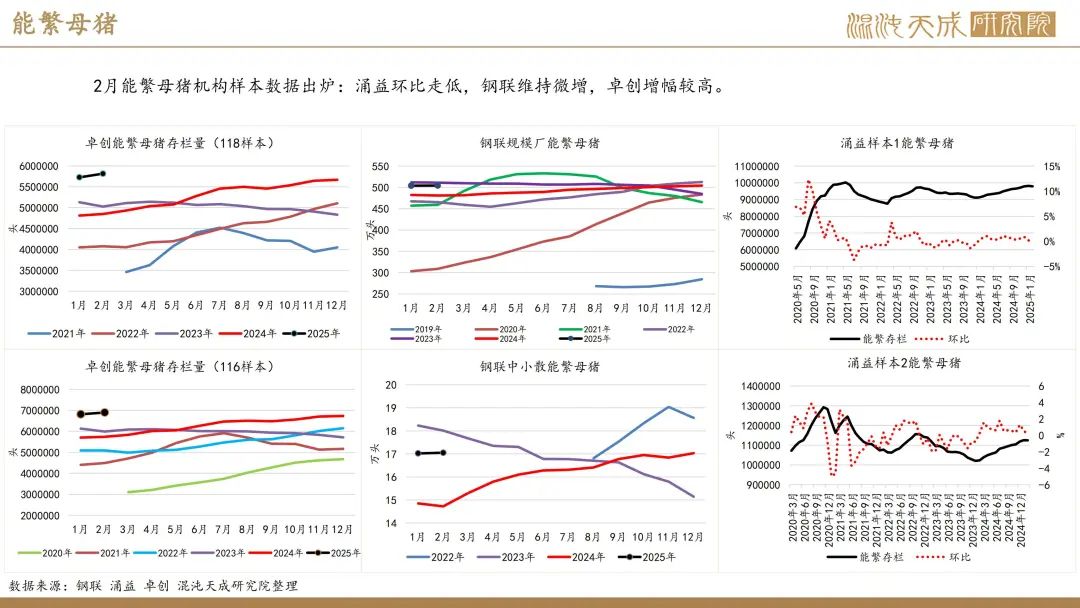

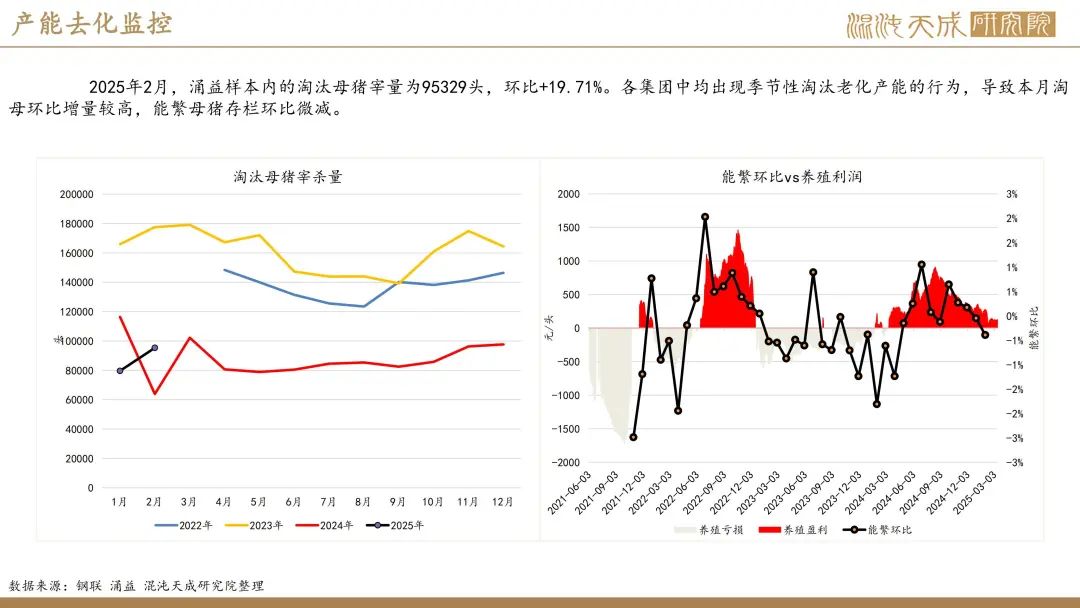

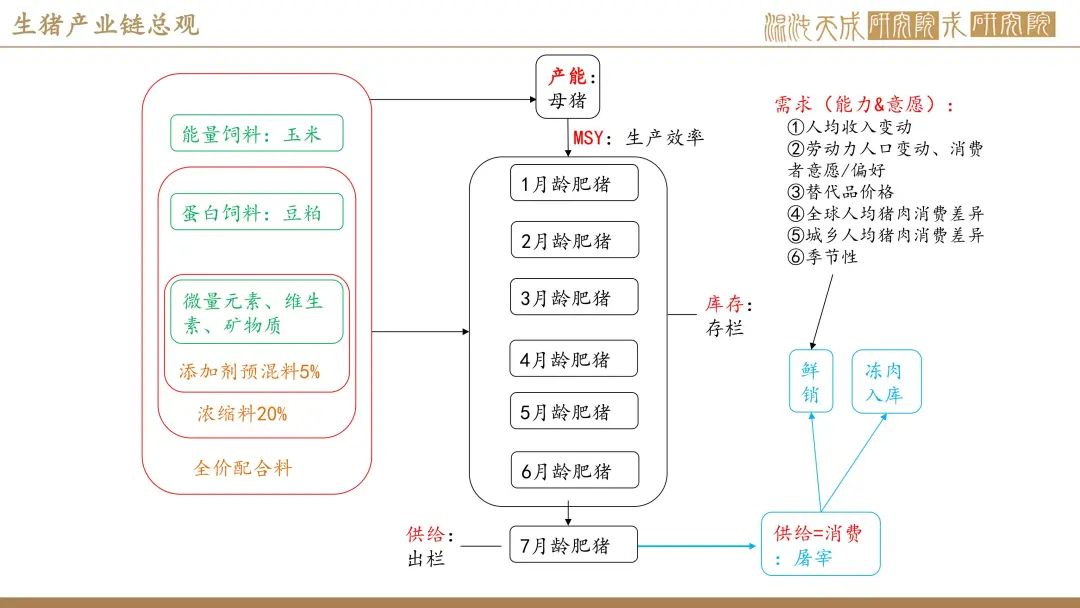

产能方面,各机构能繁样本均出现2月环比走弱或增幅收窄的情况,我们认为主要是受到种群更新及季节性淘母有增的影响,而非养殖端主动去化产能。据涌益讯,2025年2月能繁母猪存栏量样本1,环比-0.05%;样本2,环比-0.18%。淘汰母猪2月环比1月增19.71%,主要原因:一是年后部分小厂有开工;二是有些年中积压的母猪淘汰在释放。

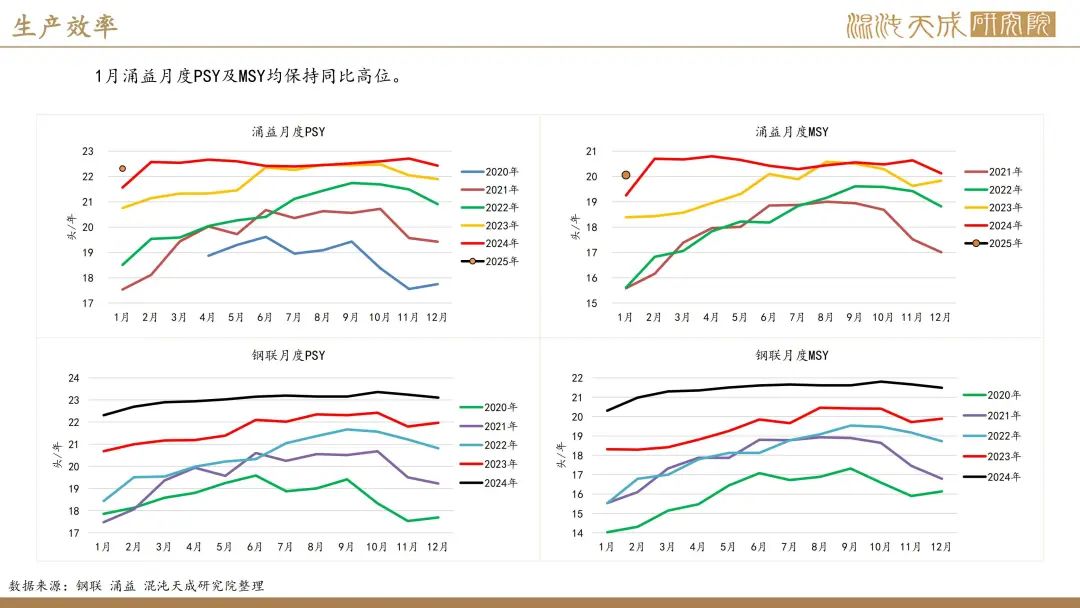

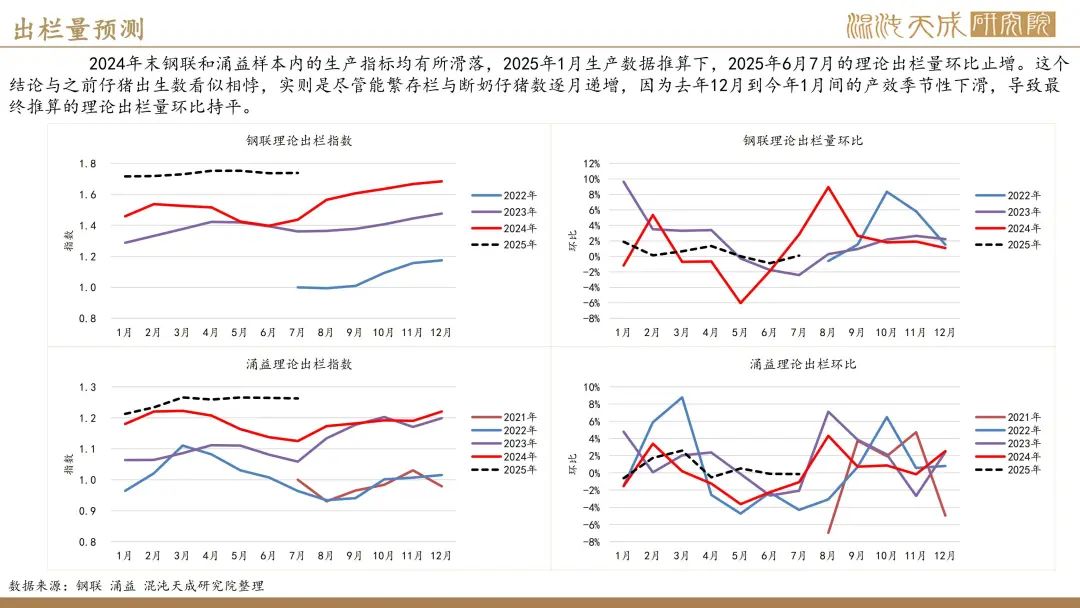

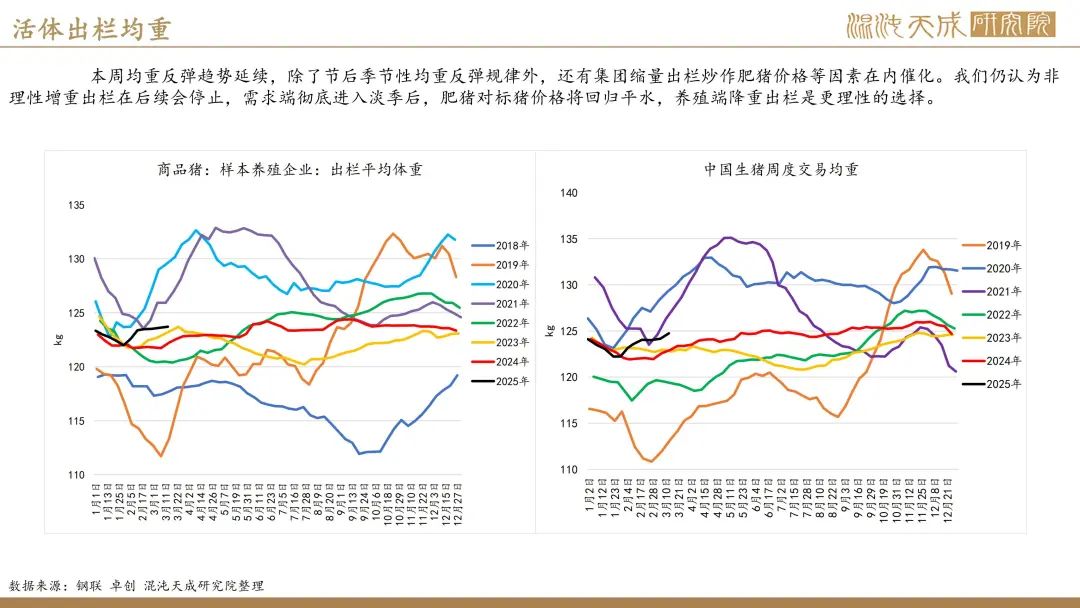

产量上,2月集团出栏量低于预期,主要是受出栏天数制约以及集团主动压栏增重延缓出栏进度所致。

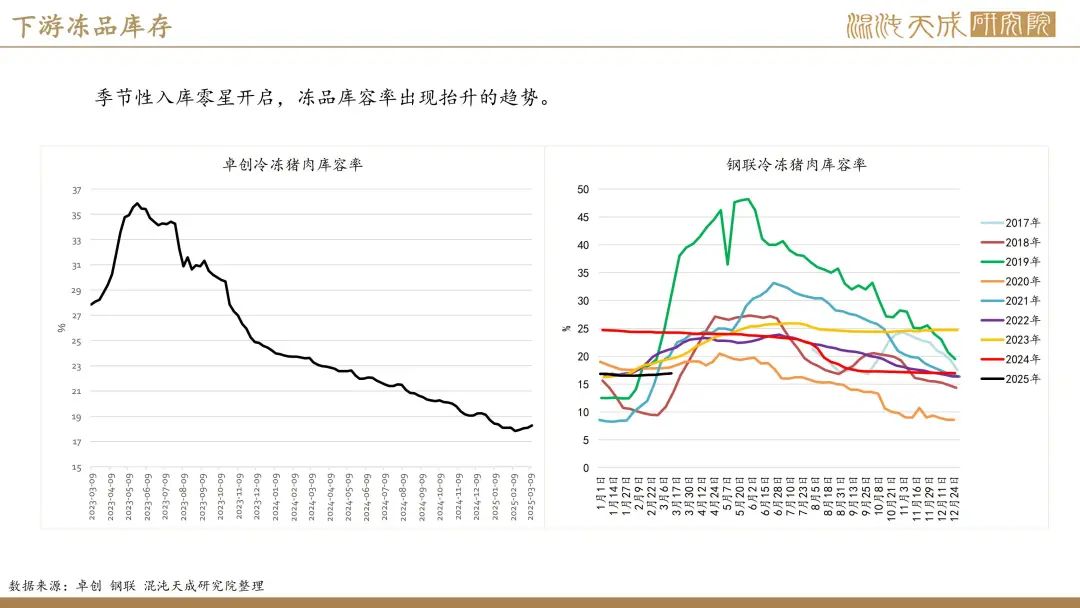

需求端(中性):二育及入库等投机需求支撑 淡季压力将显

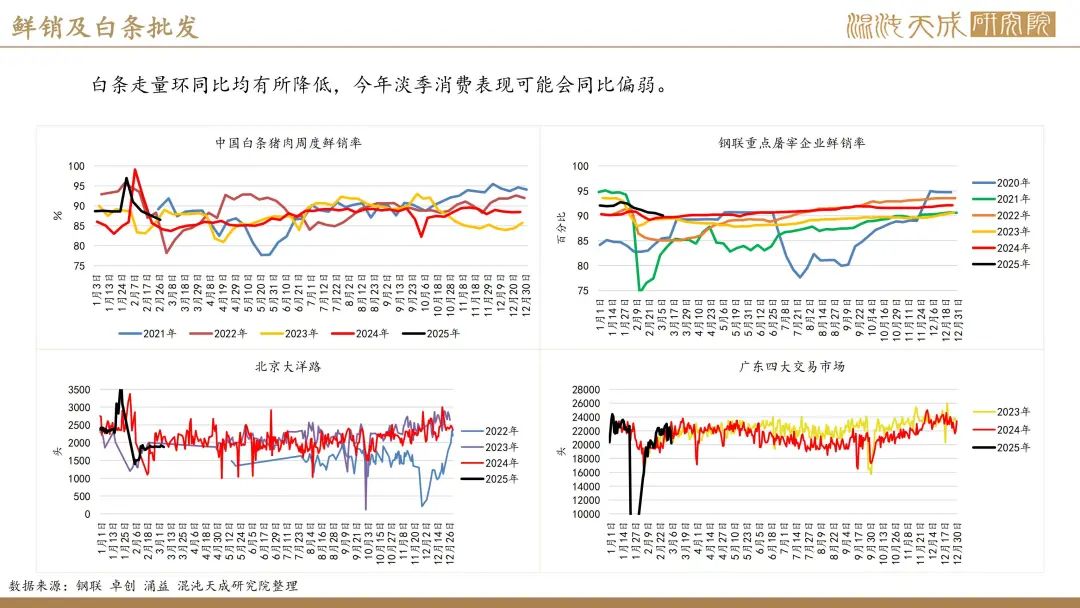

宰量上,2月中下旬宰量有所增加,3月宰量受淡季影响预期有所减少。春节后需求变化的时间线是:2月中下旬,开学备货需求释放推动屠宰量阶段性回升;近期增量支撑主要来自于家庭消费逐步恢复,学校订单延续,国储分割订单增加。而增量受限原因主要是国储订单规模小且产品要求高,非储备类产品走货疲软,屠宰量或先升后降,持续性动力不足,故而3月仍保持宰量有所下降的预期。

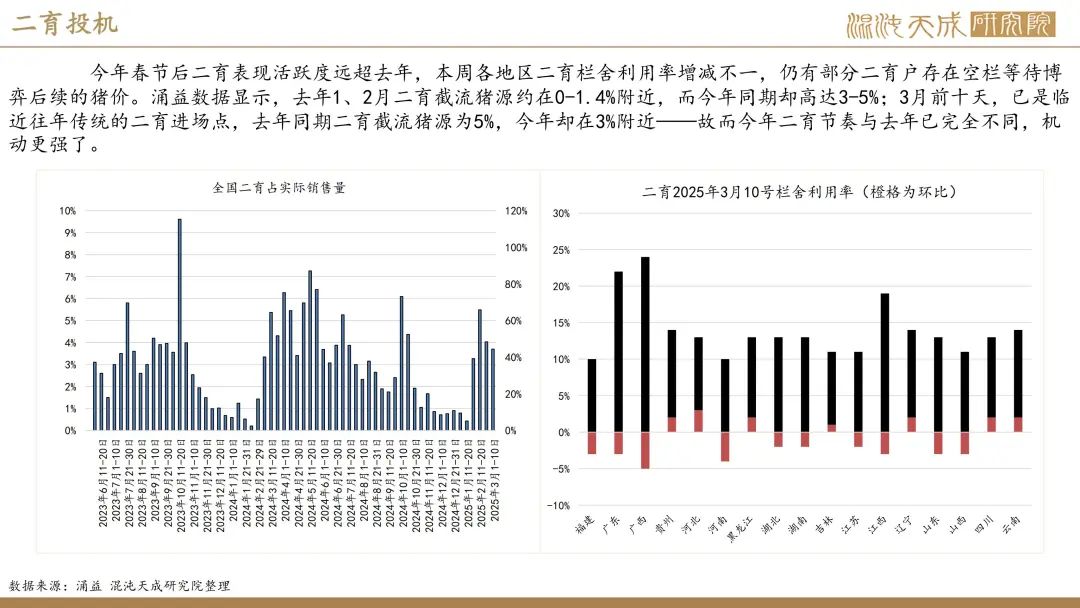

二育方面,今年春节后二育表现活跃度远超去年,本周各地区二育栏舍利用率增减不一,仍有部分二育户存在空栏等待博弈后续的猪价。涌益数据显示,去年1、2月二育截流猪源约在0-1.4%附近,而今年同期却高达3-5%;3月前十天,已是临近往年传统的二育进场点,去年同期二育截流猪源为5%,今年却在3%附近——故而今年二育节奏与去年已完全不同,机动更强了。

总结(偏空):基本面未发生根本性变化 二季度供过于求仍明确

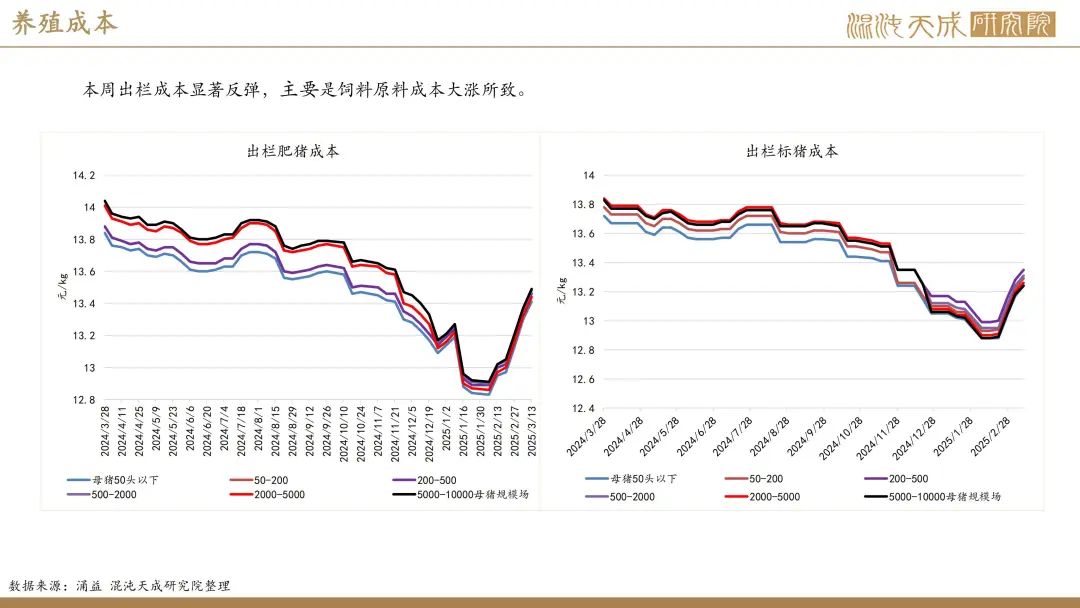

总的来说,节前超卖和集团主动压栏累库带来的供压缓解,以及二育截流和季节性入库带来的需增都是短期的,生猪基本面供过于求格局未变,我们认为现货跌速较慢带来的修基差行情会在市场供给量恢复后出现反复,猪价仍存在下调至完全成本附近的预期。目前主要变量有两点:1.二育表现平滑了猪价下跌曲线。2.春节后豆粕玉米等原料价格显著抬升,导致生猪出栏成本定价上调500元/吨左右。

策略及技术建议:

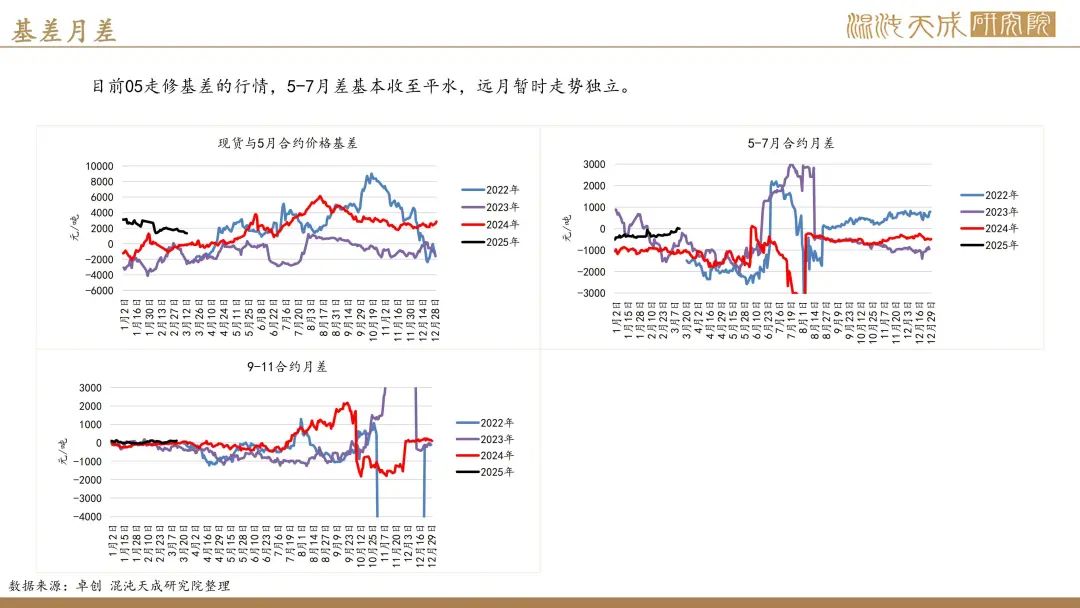

套利:5-7正套可逐步获利平仓。

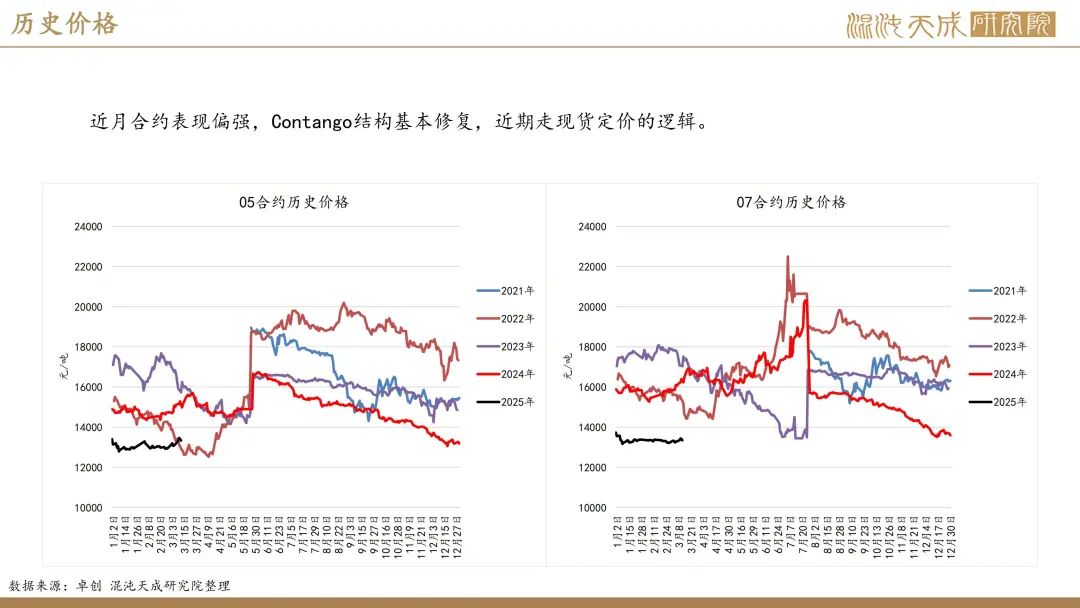

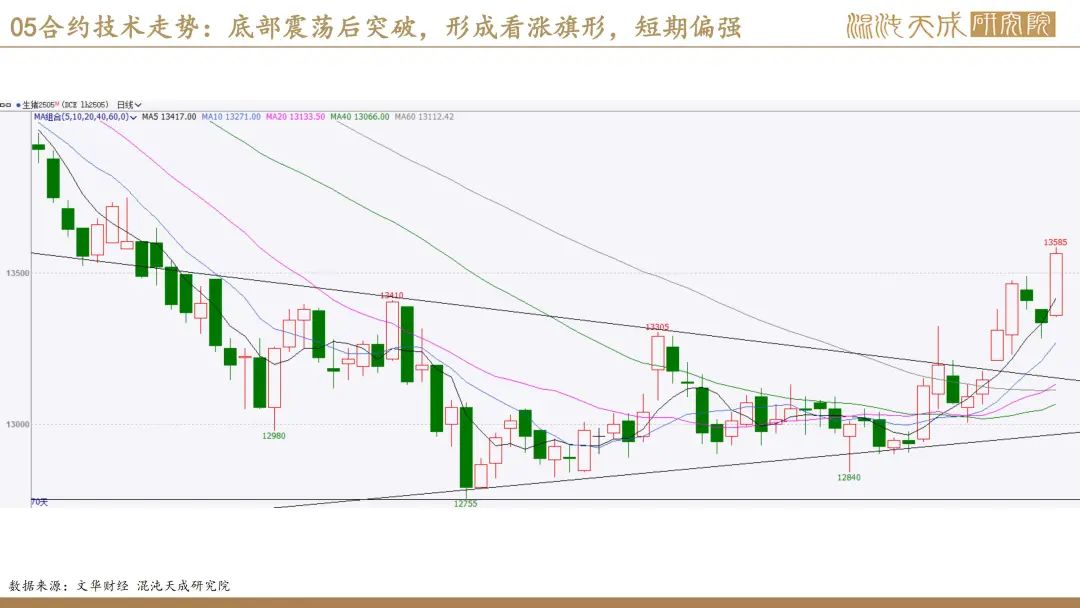

单边:05合约底部盘整后突破,走出上涨旗形,暂时不宜摸顶试空。等待现货有明显跌幅后,逐步逢高布局空单。

风险:出栏成本继续抬升、投机需求激增、养殖端情绪变化、瘟疫发酵、环保政策变动

本周新闻:

1.机构分析:美国供需以及南美产量维持不变,全球大豆库存下调(豆粕论坛)

美国农业部在3月份的供需报告里基本维持2024/25年度美国大豆供需数据不变,其中产量43.66亿蒲,较上年的41.62亿蒲提高4.9%,低于2021/22年度的历史峰值44.65亿蒲,为历史第四产量高点。压榨24.10亿蒲,较上年的22.87亿蒲提高5.4%;出口18.25亿蒲,较上年的16.95亿蒲提高7.7%。期末库存3.8亿蒲,较上年的3.42亿蒲高出11.1%,为五年最高库存,也是过去60年来第7个库存高点。2024/25年度美国大豆库存用量比达到8.7%,略高于2023/24年度的8.3%,也是2019/20年度以来最高水平,但是低于过去10年均值9.1%。考虑到南美产量前景庞大,本月美国农业部将2024/25年度大豆年度均价调低到9.95美元/蒲,低于上月预测的10.10美元,也低于上年的12.40美元。

2.机构分析:2月饲料销售环比下降 饲料中豆粕用量占比下降(涌益咨询)

涌益监测全国15家规模饲料企业外销销量数据,2月份猪料销量环比下降8.60%,后备母猪料环比下降4.00%,其他母猪料(哺乳母猪料、妊娠母猪料及能繁母猪料)环比下降5.70%,教保料环比下降6.40%,育肥料环比下降5.80%。

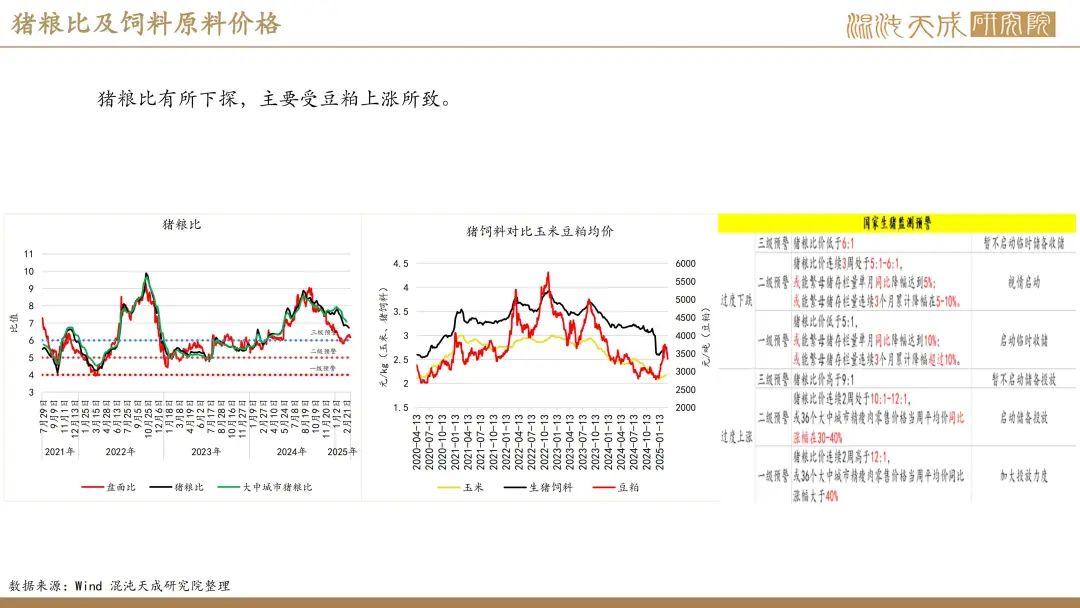

2月份猪料育肥全价料中玉米占比为63.3%,环比增加0.8%。受政策性影响,进口替代品优势减弱,支撑内贸玉米用量提升。2月饲料全价料中豆粕占比15.8%,环比下降0.4%,因春节后豆粕宽幅上涨,部分饲企选用麸皮替代,所以体现在全价料中豆粕占比小幅下降。

3.机构分析:批发市场白条走货不快,养殖端多认价出栏(国家级生猪大数据中心)

3月14日价格监测情况显示,全国生猪均价为14.59元/公斤,较昨日下跌0.11元/公斤。重庆市肉品供给指数显示,今日肉品供给比昨日减少4.02%。批发市场白条走货不快,养殖端多认价出栏,屠企采购较为顺畅,预计明日猪价呈下跌趋势。

4.猪企新闻:单月平均营收超百亿!牧原股份1-2月份出栏量同比增长24.38%(新浪财经)

2025年1—2月份,公司销售商品猪1146.1万头,同比变动10.51%(其中向全资子公司牧原肉食品有限公司及其子公司合计销售商品猪345.1万头);商品猪销售均价14.76元/公斤,同比变动6.65%;商品猪销售收入204.22亿元,同比变动24.38%。