玻璃 “金三银四”成色待验证

进入3月,玻璃盘面不改弱势,截至2025年3月17日,玻璃主力合约最低跌至1133元/吨,玻璃价格持续下跌的主要原因是需求下滑明显。一方面,受季节性淡季影响,需求大幅下降,叠加节前中游备货库存较高,节后以消化自身库存为主,拿货积极性不高,玻璃厂持续累库不断下调报价,带动盘面走弱;另一方面,房地产项目年后普遍复工缓慢,整体需求表现不及往年同期,且低于市场预期。当下玻璃在高持仓下进入“金三银四”的传统旺季节点,弱现实和强预期博弈,市场多空分歧较大,盘面小幅反弹。

2025年以来,浮法玻璃产线点火与放水冷修并存,日产量稳中有增。截至3月17日,浮法玻璃放水冷修7条产线,点火及复产5条产线,日产量增加至15.92万吨,较最低点15.58万吨增加0.34万吨。去年玻璃价格持续下跌,利润不佳导致下半年产线出现大规模放水冷修,日产量从17.56万吨的历史高位降至近5年的低位水平15.85万吨,供给近10%的降幅使得产业重新衡量浮法玻璃供需平衡问题。从玻璃年后的需求表现来看,玻璃厂持续累库,产业仍处于过剩状态。但目前玻璃正处在“金三银四”、由淡季转向旺季的节点上,短期产线大规模放水冷修的概率不大。对于“金三银四”,多数企业仍抱有期待,因为多数情况下,每年3—4月玻璃需求都会有一波爆发,带动价格的提涨,而玻璃的生产具有刚性,现在产线放水冷修很可能错过行业的“小阳春”,造成企业损失。若4月之后,旺季需求被证伪,价格继续下跌,玻璃产线将面临新一轮的放水冷修。

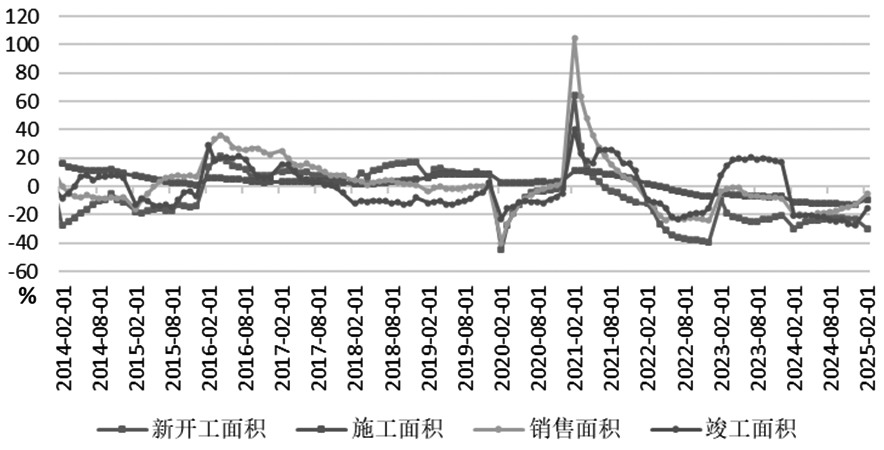

玻璃价格持续走弱的核心驱动主要是需求疲软。目前,浮法玻璃的主要需求仍集中在房地产竣工端,受地产行业持续调整的拖累,近几年房屋新开工面积下滑,传导至竣工端导致玻璃需求大幅下降。从行业周期来看,目前竣工端仍处于调整周期中,2025年预计房地产竣工仍有两位数的降幅,玻璃需求有继续走弱的预期。国家统计局数据显示,2025年1—2月,全国房地产开发投资10720亿元,同比下降9.8%,降幅比上年全年收窄0.8个百分点。1—2月,房地产开发企业房屋施工面积605972万平方米,同比下降9.1%;房屋新开工面积6614万平方米,下降29.6%;房屋竣工面积8764万平方米,下降15.6%。国家统计局新闻发言人、国民经济综合统计司司长付凌晖在国新办举行的发布会上表示,今年以来房地产市场总体平稳,继续向着止跌回稳的方向迈进。但也要看到,部分地区房地产市场仍然处在调整之中,市场回稳还存在压力。

图为房地产相关数据累计同比

从历史数据来看,2023年玻璃“小阳春”发生在春节后的第六周,2024年玻璃“小阳春”发生在春节后的第七周,本周是2025年春节后的第六周,产销出现了环比好转,但持续性还有待观察,因为终端需求略显乏力。从隆众资讯统计的数据来看,截至2025年3月17日,全国深加工样本企业订单天数均值8天,3月份深加工新单提升力度相对有限,多数反馈目前订单不及往年同期,并且当前针对回款慢的工程订单承接心态也较为谨慎,当前多数持有的散单执行天数不足7天。上周末不同地区产销分化明显,沙河出现一波中游的抢货潮,玻璃厂产销翻倍,部分企业价格提涨,但湖北地区产销不温不火,个别企业价格继续下调,短期还不能判断实际需求出现明显改善,需要继续跟踪各地产销数据。

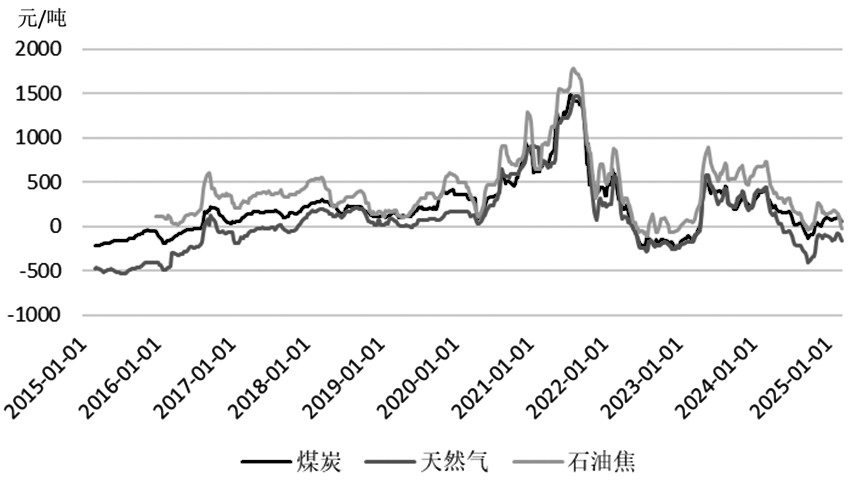

年后玻璃价格持续下跌,玻璃厂处境不容乐观,虽然2024年玻璃供需双弱,但需求减量大于供给的下滑,玻璃仍处于过剩状态。节后玻璃厂持续累库,截至2025年3月13日,全国浮法玻璃样本企业总库存7025.7万重箱,较节前增加65%。玻璃厂的快速累库不断施压价格,截至3月17日,沙河最低出厂价跌至1160元/吨,湖北最低出厂价跌至1100元/吨,虽然距离去年9月下旬沙河现货最低价1020元/吨仍有距离,但多数企业已经亏损。据隆众资讯生产成本计算模型显示,本周以天然气为燃料的浮法玻璃周均利润-163.03元/吨,以煤制气为燃料的浮法玻璃周均利润58.34元/吨,以石油焦为燃料的浮法玻璃周均利润-24.53元/吨。

图为玻璃不同燃料生产利润

短期来看,浮法玻璃面临房地产弱现实和“金三银四”强预期的博弈,叠加近期产销出现好转,盘面小幅反弹,但终端需求未见明显改善,“金三银四”需求还有待进一步验证。短期需求好转并不能改变中长期玻璃过剩的格局,旺季过后,玻璃需求仍有走弱预期,中长期价格的修复大概率还是需要产线冷修出清。

来源:期货日报网