油价有所表现,但长期仍不乐观-2025年3月21日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

2)国内新闻

3)行业新闻

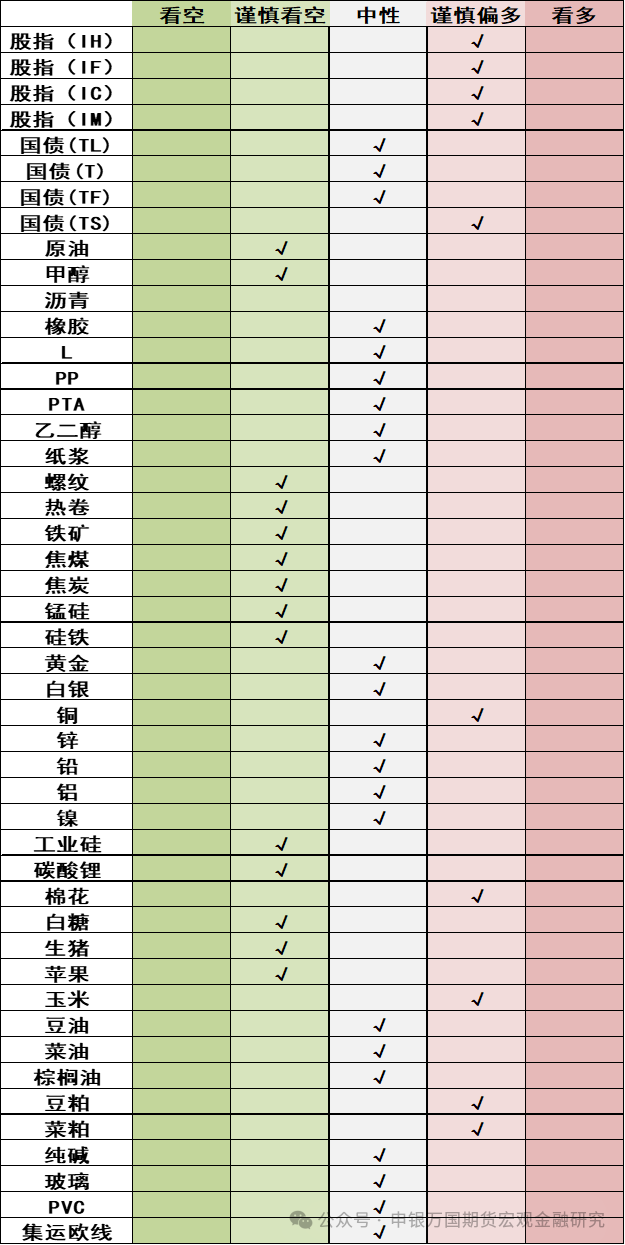

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:股指大幅下跌,汽车板块领跌,科技板块也深度回调,全市成交额1.58万亿元,其中IH2503下跌1.49%,IF2503下跌1.51%,IC2503下跌1.43%,IM2503下跌1.89%。资金方面,3月20日融资余额增加21.14亿元至19402.56亿元。资本市场利好政策持续推出,科技股催化中国资产重估,从走势上看权重蓝筹未能持续突破,波动率回落,预计后续走势重回震荡整理,建议股指期货短期观望,股指期权以买权为主。

【国债】

国债:小幅下跌,10年期国债活跃券收益率上行至1.825%。本周央行公开市场操作转向净投放,合计净投放4985亿元, SHIBOR:隔夜和一周均回到1.8%下方,资金面紧张情况有所缓和。海外美国2月CPI、PPI同比涨幅低于预期,美联储如期维持利率不变,声明显示将于4月1日开始放慢缩表节奏,预计今年两次降息,累计降息50个基点,美债收益率回落。国内1-2月份固定资产投资、消费环比回升,房地产投资、销售继续下滑但降幅收窄,一线城市二手房价环比转负,房地产市场仍在恢复中,多部委积极谋划出台促销费政策。政府工作报告表示要实施更加积极的财政政策,央行党委召开扩大会议强调,要实施好适度宽松的货币政策,择机降准降息。随着央行公开市场操作转向净投放,资金面紧张情况有所缓和,加上权益市场回落,期债价格逐步企稳,关注跨品种套利机会。

02

能化

【玻璃纯碱】

【聚烯烃】

聚烯烃:线性LL,中石化部分下调150,中石油平稳。拉丝PP,中石化平稳,中石油平稳。周五,聚烯烃弱势回调。目前,基本面聚烯烃自身供需平稳,同时受到原油双向波动的影响。关注终端开工复苏行情。前期聚烯烃反弹为主,主要兑现开工带来的边际供需改善。不过最近一周,伴随着需求修复预期为主的估值修复行情逐步完成,市场转弱。本周后半周油价再度升温,下周关注对于塑料能否止跌的正面影响程度。

【橡胶】

【原油】

原油:SC上涨2.39%。美国周四发布了与伊朗有关的新制裁,制裁对象包括一家地炼以及向运输原油的船只。自特朗普今年2月表示将重新对伊朗施加“最大压力”,包括努力将伊朗出口降至零以来,这是美国对伊朗石油销售实施的第四轮制裁。欧佩克及其减产同盟国周四发布了一项新计划,要求包括俄罗斯、哈萨克斯坦和伊拉克在内的七个成员国进一步削减石油产量,以补偿超过协议水平的产量。整体原油市场偏空为主。

【甲醇】

甲醇:甲醇上涨0.12%。截至3月20日,国内甲醇整体装置开工负荷为72.44%,环比上涨0.44个百分点,较去年同期下降0.34个百分点。国内煤(甲醇)制烯烃装置平均开工负荷在82.96%,环比下降3.19个百分点。转口船货且刚需稳固提货,沿海整体甲醇库存延续下降。截至3月20日,沿海地区甲醇库存在89.4万吨(目前库存处于历史的中等偏下位置),相比3月13日下降6.5万吨,跌幅为6.78%,同比上升34.68%。整体沿海地区甲醇可流通货源预估41.7万吨附近。据卓创资讯不完全统计,预计3月21日至4月6日中国进口船货到港量在41.5万-42万吨。甲醇短期偏多为主。

【尿素】

尿素:尿素期货午后冲高回落。现货方面,山东地区尿素市场行情上涨,小颗粒主流出厂成交1830-1880元/吨。临沂市场一手贸易商出货参考价格1880-1900元/吨附近,菏泽市场参考价格1860-1870元/吨附近。消息方面,受河北、陕西等装置检修及故障影响,本周尿素开工率自高位小幅回落。企业库存去化明显业需求推进支撑,主产销区尿素企业出货较为顺畅,加之个别区域装置故障短停,助力尿素企业库存下降。总体而言,目前当前尿素绝对价格偏低,但供需压力偏大,后市尿素价格低位震荡为主。

【PTA】

【乙二醇】

03

黑色

【铁矿石】

铁矿石:原料端在供给策变动的预期下表现偏弱,但铁水产量依然有继续回升的空间,钢厂利润情况尚可,复产动能较强,后续高炉复产或将进一步加速,铁矿需求边际回暖。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快。中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂复产进度,铁矿石短期震荡看待。

【钢材】

钢材:终端需求表现企稳,基本面角度没有出现继续恶化的情况,新的一年真实用钢需求持续情况需要谨慎观察。钢厂目前利润修复,螺纹利润来到50+到100+不等水平,热卷利润恢复到盈亏平衡上方,钢厂复产意愿在螺纹上相对更强,总产量呈现回升态势。螺纹钢的表观消费能否持续稳定仍待观察。未来需要关注的重点——钢厂复产速度和铁水高度,钢厂增产后何时出现累库拐点。国内宏观落地,基本面成交继续支撑,警惕海外带来的关税扰动,越南等国家对出口热卷也施加反倾销税,发改委明确继续压减粗钢产量,细节尚未公布前预期有所走弱,回归现实来看需求仍偏弱。

【煤焦】

煤焦:日内双焦期价弱势下行。焦煤现货价格走势仍然偏弱,焦炭存在第十二轮提降预期。近期焦煤产量稳步回升,后市存在进一步的抬升空间。下游补库积极性不佳,目前焦煤上游库存仍处同期高位。焦化厂亏损状态延续,焦炭上游库存加速消化,产量低位回升。终端用钢需求回升缓慢,重大会议结束之后铁水增产加速,但钢厂利润水平不高、后市铁水产量的回升高度不宜乐观,关注终端需求的旺季成色。综合来看,需求回升支撑下双焦价格的下方空间有望收窄,但高库存环境下、短期价格向上修复仍存阻力。

【铁合金】

铁合金:今日双硅期价弱势下行后低位震荡。锰矿价格走弱,叠加化工焦价格下调,锰硅成本支撑力度有所松动,厂家亏损状态延续。兰炭价格上调明显,硅铁成本底部有所抬升,厂家利润情况不佳。需求方面,终端用钢需求回升缓慢,重大会议结束之后成材增产加速,但钢厂原料库存充足、补库积极性有限。供应方面,硅铁减产幅度有限,目前双硅产量仍处相对高位,锰硅交割库库存高企,硅铁厂家去库压力渐增,关注近期厂家停减产动向。综合来看,上游减产幅度有限,双硅市场供应充足,高库存仍将压制价格的上方空间,关注传统旺季终端用钢需求会否超出预期。

04

【贵金属】

贵金属:黄金偏高震荡,白银下跌。3月美联储继续暂停降息,放缓QT进程,点阵图仍然预期全年降息2次。官员们上调了今年的通胀前景,同时下调了经济增长预测。短期滞涨预期升温。不过QT节奏的放缓和鲍威尔的温和姿态给予市场想象,市场依然对未来更加宽松的前景抱有期待。特朗普政府方面的关税政策呈现反复摇摆,政策不确定性推升避险需求,市场对特朗普新任期政策的状态逐步由评估影响转向负面预期,叠加近期逐步疲弱的经济数据,以及美国政府对经济阵痛的“暗示”,衰退预期升温。不过美国经济数据未出现全面性走弱,市场对美联储宽松的期待会暂时压过经济增速放缓的担忧,关注度转移向未来景气类数据的表现。地缘方面中东和俄乌方面仍然充满不确定性。黄金维持偏强运行,但站上3000美元/盎司后继续上行力度或有所放缓。价格高位注意市场获利调整风险,白银受情绪带动先行下跌。

【铜】

铜:日间铜价收低超1%。目前精矿加工费总体低位,考验冶炼产量。包括国际铜研究小组在内的几家机构,预计2025年铜轻微供大于求。根据国家统计局数据来看,国内下游需求总体稳定向好,电网带动电力投资高增长,家电产量延续增长,新能源渗透率提升有望巩固交通设备行业铜需求,地产降幅缩窄,需要持续关注。铜价可能偏强波动。建议关注美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价收低。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电表现良好,地产行业刺激政策持续出台。市场预期2025年精矿供应明显改善,供应可能恢复,前期锌价的回落已部分消化产量增长预期,锌价可能宽幅区间波动。建议关注美元、人民币汇率、冶炼产量等。

【铝】

铝:今日沪铝主力合约收跌0.65%,铝价高位对下游消费有所抑制。宏观角度,美国非农数据略不及预期,国内货币宽松方向较为明确,且消费刺激政策作用下,商品整体影响或偏多。基本面角度,氧化铝已回调至较低位置,盘面低位震荡。据SMM消息,下游需求节后持续回暖,型材、合金等环节订单量和开工率继续回升。电解铝基本面较为健康,但下游消费受到铝价抑制,预计短期内铝价高位震荡。

【镍】

镍:今日沪镍主力合约收跌0.86%。宏观利好刺激叠加矿端存在不确定性,镍价低位走强。据SMM消息,印尼RKAB配额审批继续放量,印尼内贸红土镍矿或出现边际宽松的趋势,可出口量有所提升。印尼新增产能投放,高镍生铁产量小幅走高。镍盐成品库存偏低,价格具备上涨可能性。不锈钢厂商库存较为充足、采买量有限,镍铁需求持稳运行。短期内,盘面价格预计保持宽幅震荡。

【碳酸锂】

碳酸锂:根据SMM数据,供应端产量环比小幅减少234吨至18400吨,其中锂辉石、锂云母提锂环比下降,盐湖和回收提锂小幅增加;3月总供应随着企业复产和产能爬坡实现日均环比增加14%;下游需求3月明显增加,磷酸铁锂+三元材料日均消耗碳酸锂环比增加7%;库存方面,周度库存环比增加4198吨至123635吨,结构上看,上中下游均有增加。3月过剩压力显现,需要注意目前价格水平之下,上游出货意愿并不强。目前上游矿端价格有所松动,盘面锂价破位下跌,若产量预期没有下修,锂价恐进一步下台阶。

05

【白糖】

白糖:今日糖价出现下跌。现货方面,广西南华木棉花报价维持在6230元/吨,云南南华维持在6010元/吨。总体而言,市场逐步关注2025/26榨季产量预期,而北半球其他产区除了印度外有所增产;同时市场也继续关注天气变化,原油价格和国内消费的变化;另外宏观经济变动也将对糖价产生影响。当前榨季糖厂逐渐收榨。策略上,长期看白糖处于增产周期中,投资者可以逢高卖出。

【生猪】

生猪:生猪价格继续下跌。根据涌益咨询的数据,3月21日国内生猪均价14.68元/公斤,比上一日下跌0.06元/公斤。 从周期看,节后处于消费淡季,能繁母猪存栏恢复后上半年生猪供应有望开始增加。同时市场二次育肥情绪增加不利于近月价格。预计LH05合约波动区间12500—14500。长期看,随着24年年中猪价偏高,养殖利润大幅增加,能繁母猪存栏上涨最终将使得生猪供应出现过剩,价格有望呈现弱势震荡局面,远期合约可以考虑逢反弹做空。

【苹果】

苹果:苹果期货远月补跌。根据我的农产品网统计,截至2025年3月19日,全国主产区苹果冷库库存量为500.61万吨,环比上周减少23.45万吨,走货速度较上周环比略有下降。现货方面,根据我的农产品网的数据,山东栖霞80#纸袋一二级市场价3.75元/斤,与上一日持平;陕西洛川70#纸袋半商品市场价3.75元/斤,与上一日持平。策略上,目前苹果交割博弈加剧,预计AP2505合约波动区间6000—8000,操作上建议进行低买高卖的区间操作。

【棉花】

棉花:

【油脂】

油脂:今日菜棕油震荡收涨,豆油震荡收跌。产地产量有所恢复,但出口数据显示较为疲软。根据SPPOMA数据显示2025年3月1-15日马来西亚棕榈油产量增加4.69%;出口方面,AmSpec和ITS分别预计马来西亚3月1-20日棕榈油出口量环比减少4.98%和14.2%。东南亚产地也即将步入增产季、出口需求表现也较为疲软使得棕榈油价格出现一定回落。但是受到印尼上调出口税消息的影响,油脂板块受到提振。整体来看现阶段油脂基本面变动有限,预计油脂震荡运行为主。

【豆菜粕】

蛋白粕:今日豆菜粕继续弱势震荡,根据CONAB数据截至03月16日当周,巴西大豆播种率为100.0%,上周为100.0%,去年同期为100.0%。巴西大豆收割率为69.8%,上周为60.9%,去年同期为61.6%。巴西丰产基本确定,但由于中美贸易关系摩擦,使得巴西大豆升贴水报价较为坚挺。近期对于加税事件的市场情绪有所减弱,并且市场传闻澳洲菜籽对国内两个工厂开放试点进口,因此菜粕价格出现回落带动豆粕走弱。同时由于4月后国内进口大豆到港增加也抑制豆粕价格空间,预计短期连粕区间震荡为主。

【原木】

原木:原木期货震荡为主。现货方面,日照港3.9中辐射松报价800元/立方米,较上一日-0元/立方米。消息方面,中国1月原木进口量为228万立方米,同比减少24.8%。中国2月原木进口量为262万立方米,同比增长6.6%。中国1-2月原木累计进口量为490万立方米,同比减少10.7%。总体而言,目前原木市场供需呈现弱平衡格局,但考虑到原木交割存在不确定性,且目前原木总体价格处于历史低位,后期原木价格震荡为主。

06

航运指数

【集运欧线】

集运欧线:EC震荡,主力06合约收于2078.9点,上涨2.46%。盘后公布的SCFI欧线为1306美元/TEU,环比下跌2.68%,基本对应03.24-03.30期间的订舱价,跌幅有所收窄,反映3月提涨失败后进入中下旬运价的缓慢调降。目前已有MSK、MSC、ONE等多家船司在4月初延用3月底报价,由于当前船司在4月运力投放仍相对过剩,市场对于4月运价能否稳住存疑。目前在马士基跟随下,预计后续相继会有其他船司跟降4月第一周运价,在4月货量进一步恢复的情况下,4月倾向于稳价。由于06和08合约均处于传统淡旺季转换后对应的时期,表现预计相对抗跌,关注后续对于4月运价的调降情况及船司的停航空班情况。

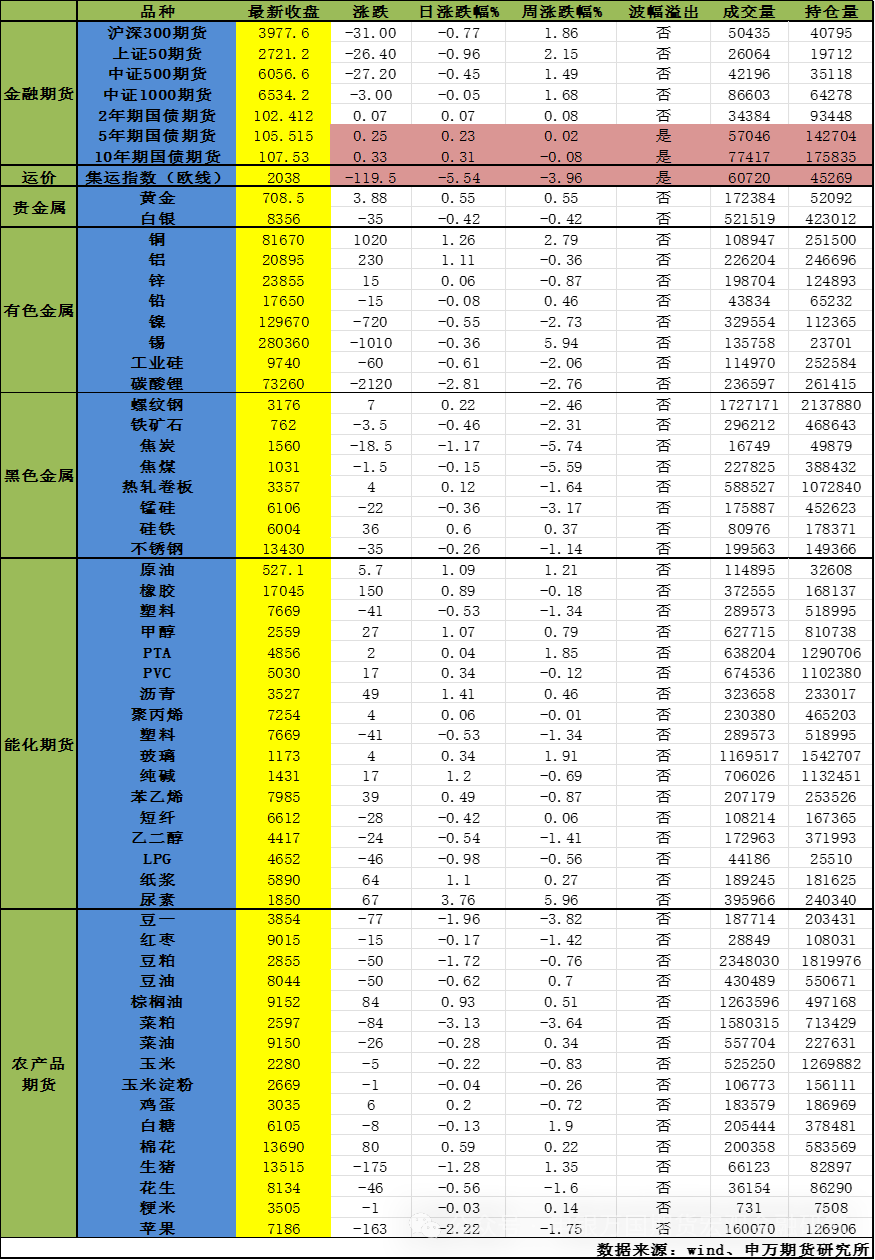

当日主要品种涨跌情况