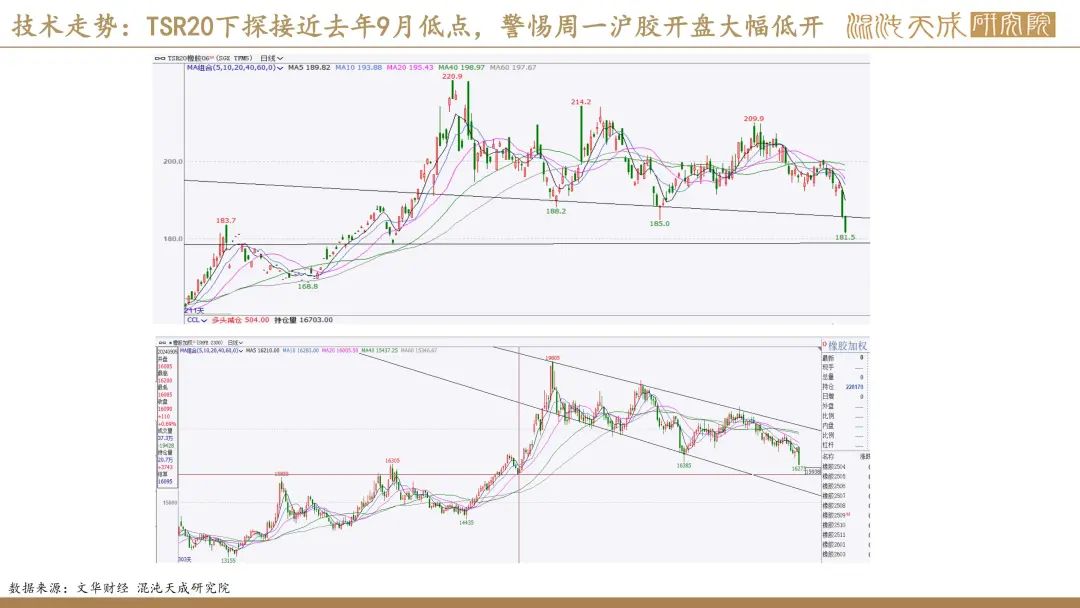

【橡胶周报】关税冲击利空全球总需求,橡胶板块齐下探

2025年4月6日 能化-橡胶

关税冲击利空全球总需求 橡胶板块齐下探

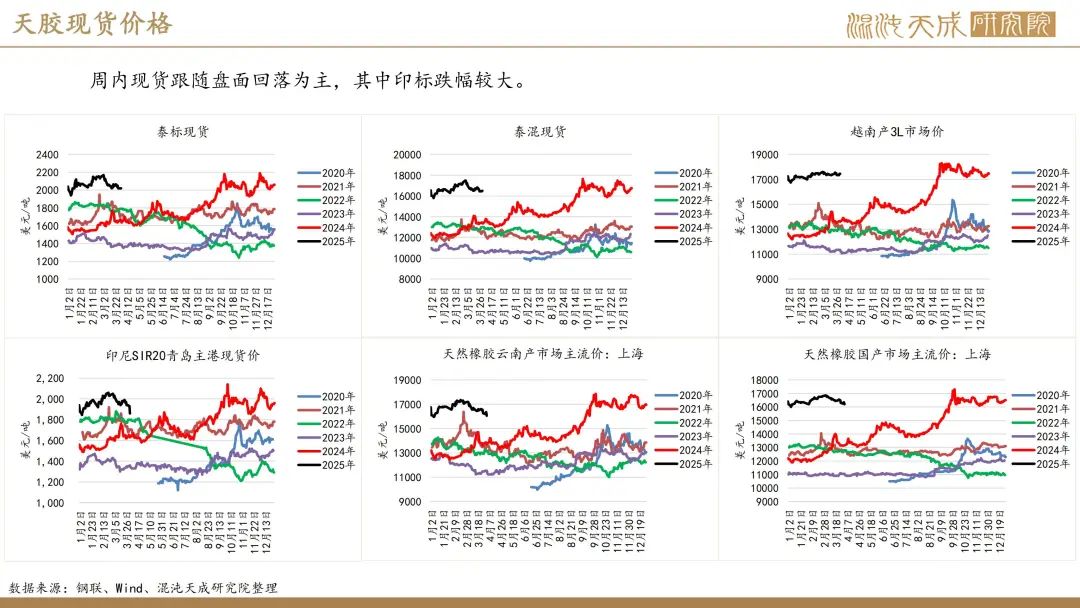

观点概述:

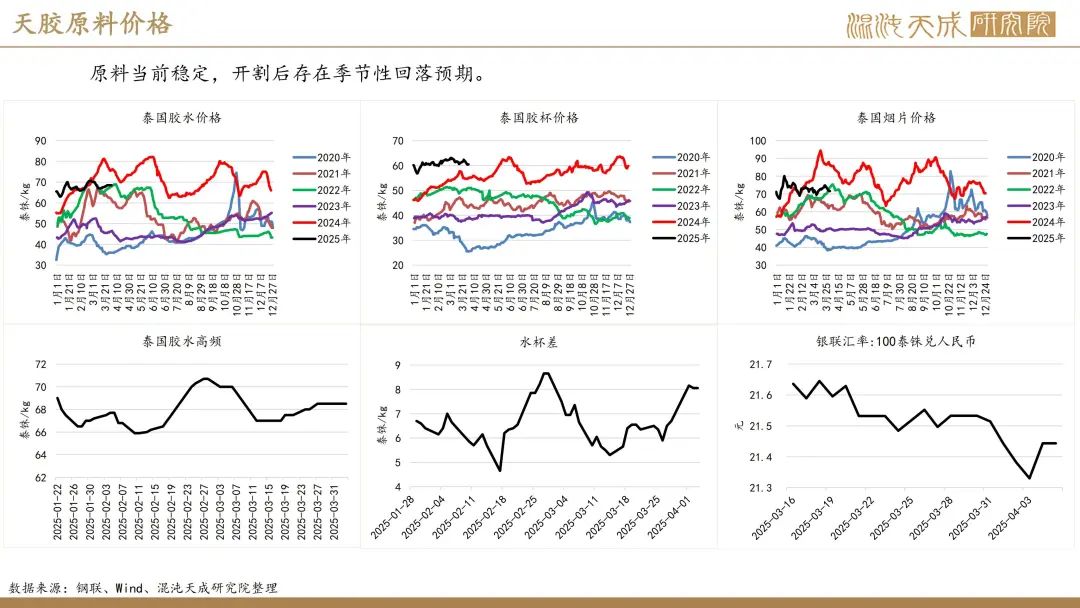

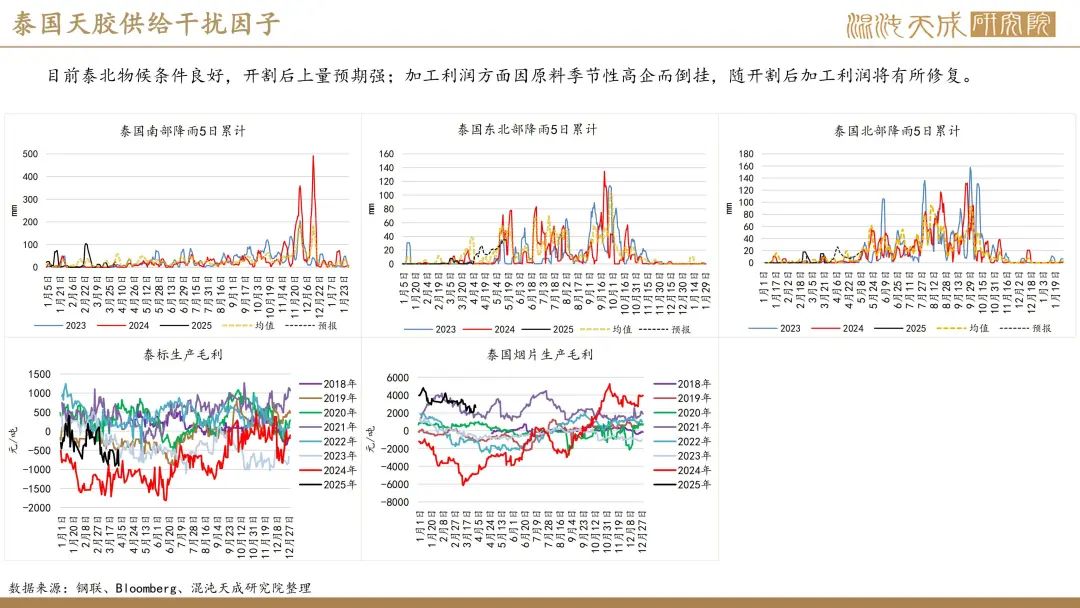

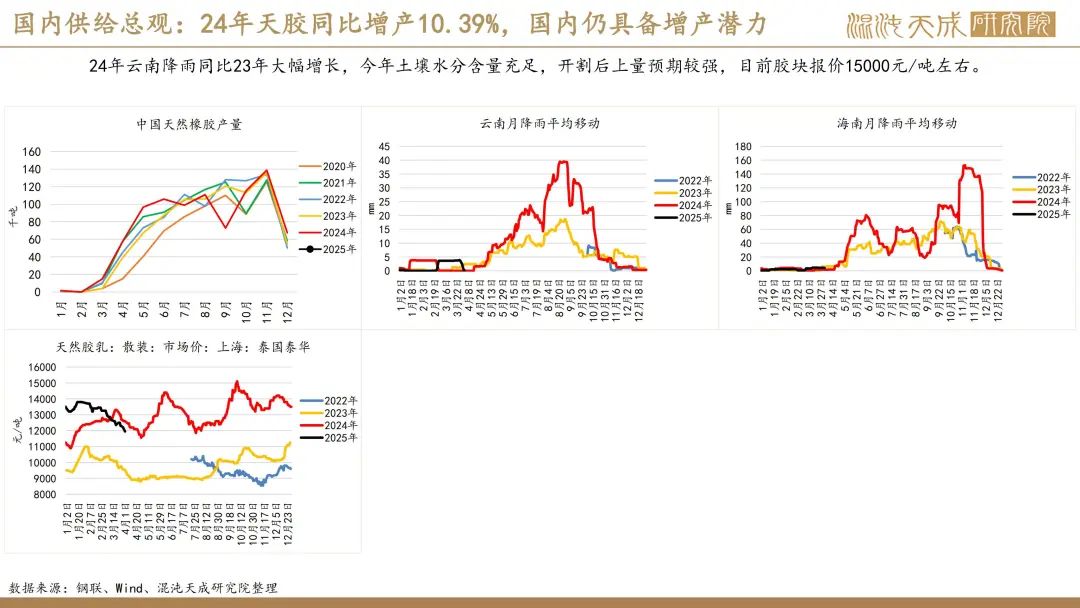

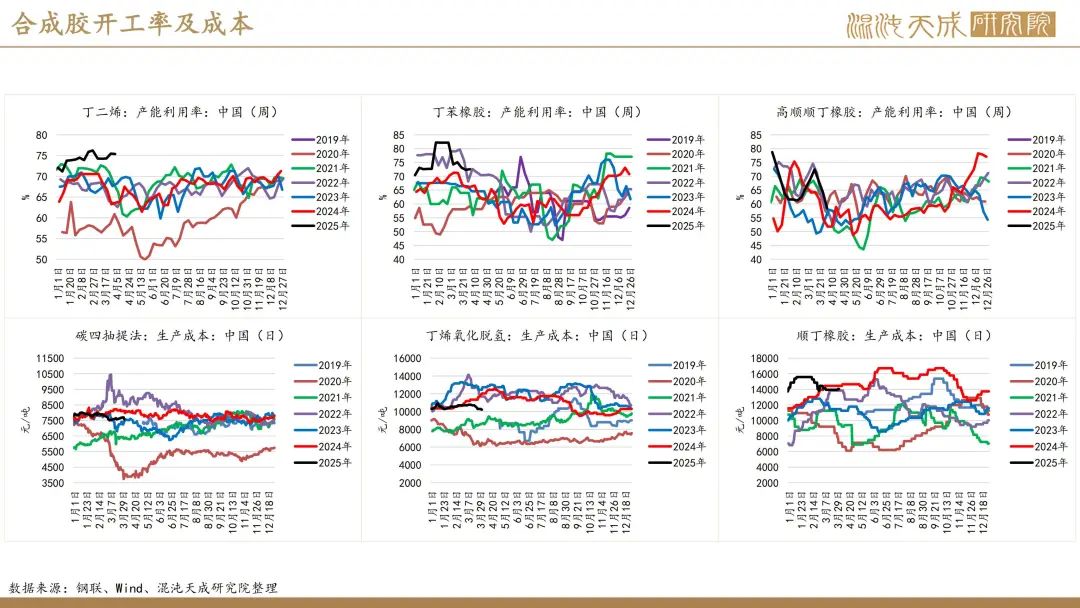

供给端(利空):云南去年四季度降雨充足 国内开割后上量预期强

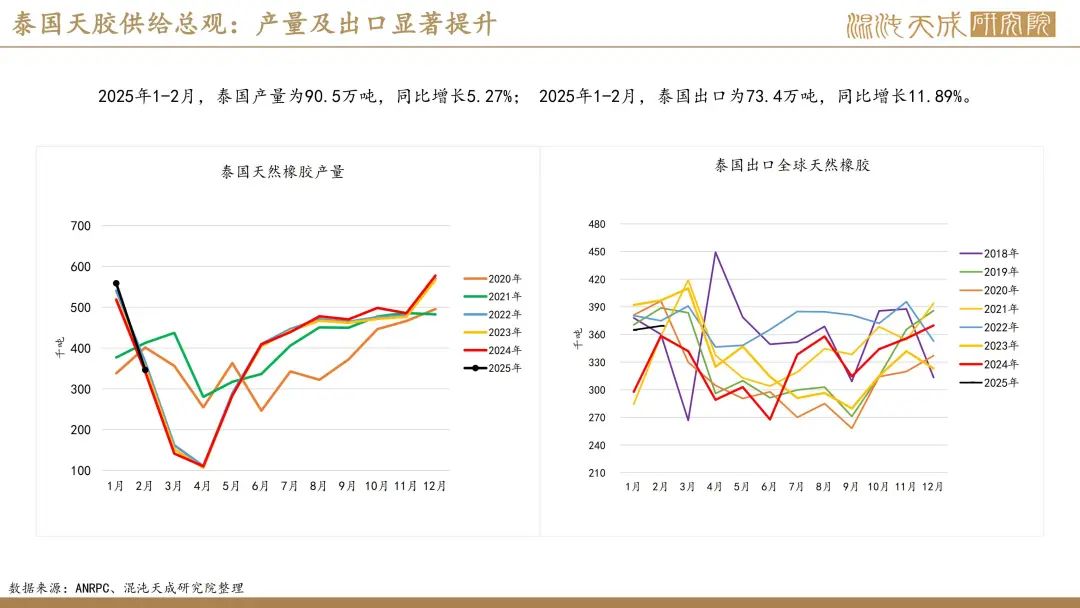

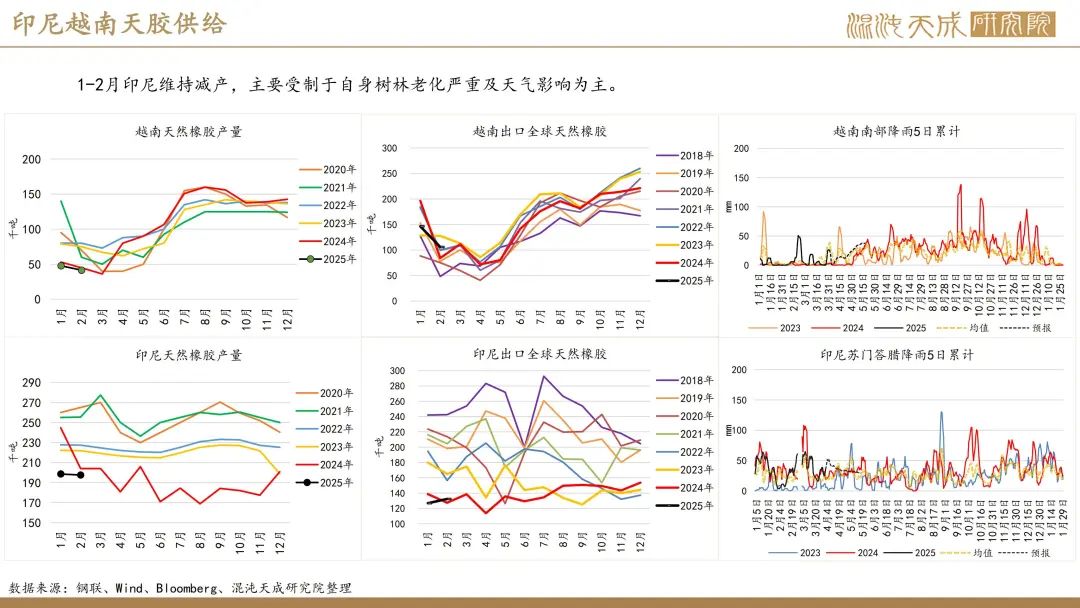

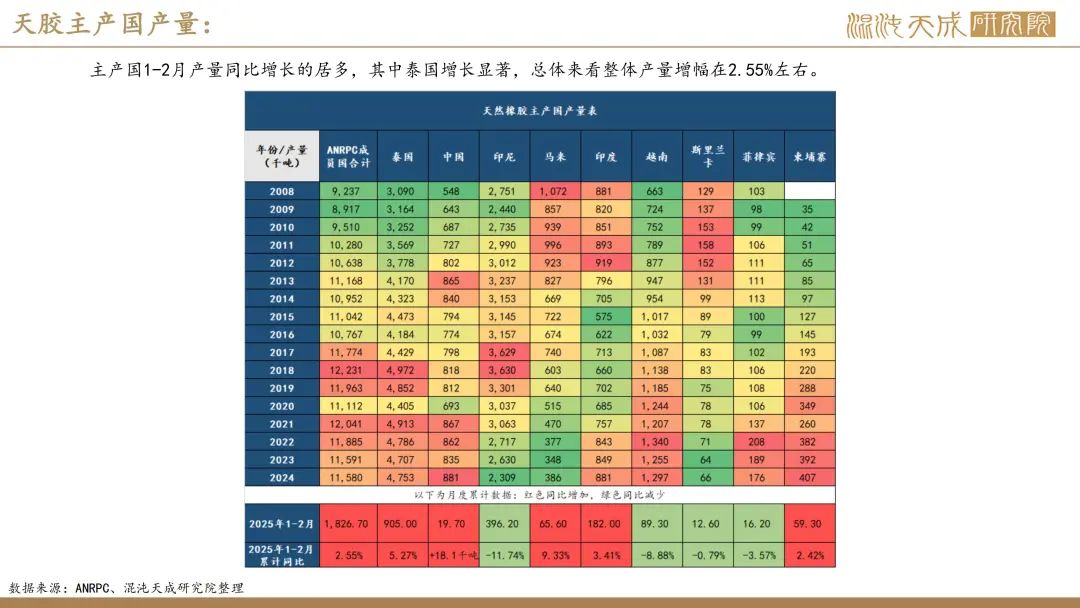

产量方面,主产国1-2月产量同比增长的居多,其中泰国产量为90.5万吨,同比增长5.27% ,总体来看ANRPC主产国产量增幅在2.55%左右;出口方面,主产国1-2月累计出口增幅居多,其中增量主要来自泰国,泰国出口为73.4万吨,同比增长11.89%,整体ANRPC出口合计来看增幅约2%,与产量数据较为契合(未统计柬埔寨及印度)。

国内方面,根据2025年3月的全球橡胶监测数据,云南产区近期天气以少量降雨和正常温度为主,未出现极端天气扰动。云南地区因去年降雨同比大幅增长,今年土壤含水量充沛,目前逐步开割,观察后续上量表现。

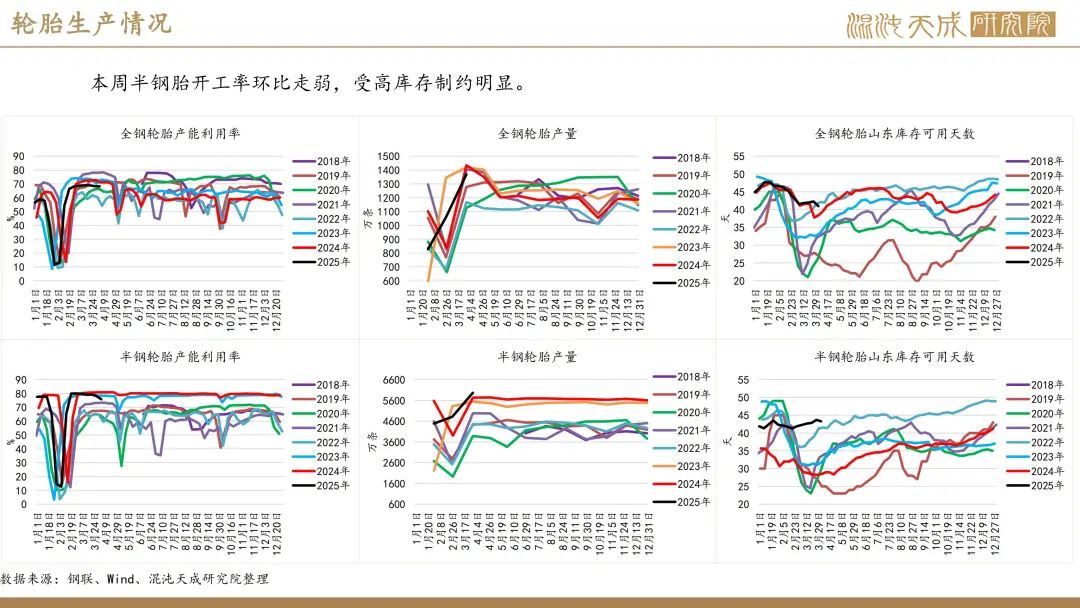

需求端(较大利空):半钢胎开工环比走弱 全球总需求受关税打击较大

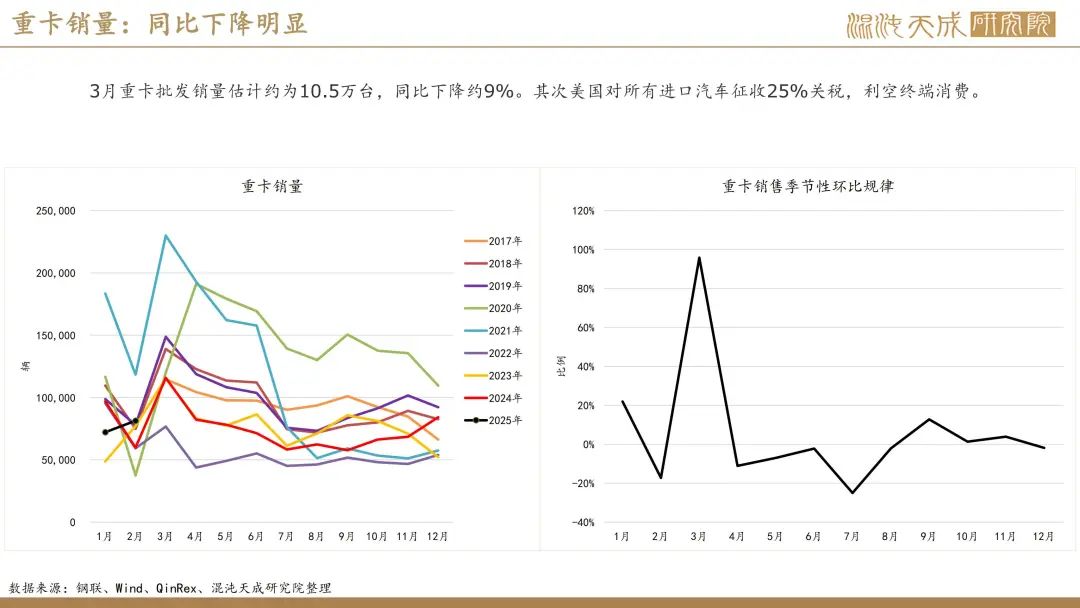

轮胎方面,本周半钢胎开工率环比下滑,主要受制于其成品库存过高。据隆众讯,本周中国半钢胎样本企业产能利用率为75.81%,环比-2.38个百分点,同比-5.07个百分点。半钢胎企业整体出货压力不减,叠加月内新订单表现不及预期,部分企业排产下调,拖拽产能利用率走低;本周中国全钢胎样本企业产能利用率为68.28%,环比-0.08个百分点,同比-2.78个百分点。多数全钢胎企业排产稳定,个别企业因库存压力,灵活调整排产,整体产能利用率微幅下调。内需方面, 3月重卡批发销量估计约为10.5万台,同比下降约9%。

关税政策方面,特对等关税政策超预期公布,对汽车及轮胎制品维持之前的25%,主要利空要素在于全球衰退预期下总需求可能受到打击。而橡胶的主要制品需求增速超过全球经济增速的可能性较低,故而需求端有走弱的预期。

总结(偏空):关税政策痛击全球总需求预期 供强需弱逻辑进一步增强

总的来说,我们认为当前橡胶板块供强需弱格局明确,胶价或维持偏弱走势,目前市场悲观预期慢慢统一,后续主要关注关税政策有无缓和,国内开割后上量如何,以及3、4月份的进口数据。

风险:宏观环境变化 国储政策变动 极端天气干扰

本周新闻:

1.机构分析:美国“对等关税”新政对轮胎行业影响简析(隆众资讯)

此次关税调整影响范围超出市场预期,其中针对中国的关税是34%,欧盟的关税为20%,对英国进口产品征收10%关税,对从印度进口的产品征收26%关税,对韩国产品征收25%关税,对日本进口产品征收24%关税,对泰国产品征收36%关税,对越南产品征收46%关税,对柬埔寨产品征收49%关税。之前业者预期此次主要影响范围可能主要针对中国、欧盟,但从公布结果来看,对于东南亚国家以及一些新兴市场的加征力度远超预期。

对于轮胎而言,此次对于东南亚地区的关税调整备受业者关注,从相关数据来看,美国轮胎进口的主要来源国是泰国、墨西哥、加拿大、日本、越南,另外柬埔寨随着新建产能的逐步投放,出口美国轮胎数量呈现大幅增涨态势。2024年泰国出口美国乘用车轮胎4200余万条,占美国进口总量的25%左右;墨西哥出口美国乘用车轮胎2300余万条,占美国进口总量的14%左右;越南出口美国乘用车轮胎1550余万条,占美国进口总量的9%左右;加拿大出口美国乘用车轮胎1150余万条,占美国进口总量的6.8%左右。卡客车轮胎方面,2024年泰国出口美国卡客车轮胎1600余万条,占美国进口总量的27%左右;越南出口美国卡客车轮胎880余万条,占美国进口总量的15%左右;加拿大出口美国卡客车轮胎520余万条,占美国进口总量的8.8%左右;墨西哥出口美国卡客车轮胎235余万条,占美国进口总量的4%左右。中国轮胎因长期受到美国 “双反”等贸易限制措施的影响,数量及占比均呈现不断下滑态势。从影响来看,消息一出,给予当前脆弱的全球经济“当头一棒”,全球商品期货及股市出现了不同程度的下滑。另外也很大程度冲击到轮胎行业,3日各轮胎上市企业股票大幅下跌,并有企业出现开盘跌停。另外,有传闻称东南亚部分轮胎企业暂缓发货,等待政策的进一步明朗。国内轮胎企业已经长期受到美“双反”高关税的冲击,业者已有心理预期。但是对于海外已投建产能以及新投建产能的影响目前还无法估量,后期仍需关注关税的执行情况。

2.机构分析:订单不及预期 开工继续下行(隆众资讯)

预计下周期轮胎样本企业产能利用率稳中偏弱运行。进入4月份,整体订单量不及预期,企业出货节奏将有所放缓,部分企业成品库存压力明显攀升,4月份存降负计划,下周期产能利用率仍存小幅走低预期。市场方面,“清明”假期来临,居民出行增多,一定程度利好半钢胎替换市场需求,终端出货或存小幅提升可能,渠道走货亦将好转。全钢胎方面,天气转暖,物流运输等活跃度提升,终端替换需求有望小幅提升,有利于代理商库存逐步向下转移。政策方面,周期内天然橡胶、合成橡胶、硬脂酸等价格下调,轮胎原料成本面支撑减弱。月初全钢胎企业价格政策存差异化,多数企业延续前期政策,个别企业回收前期政策,另有部分企业针对个别规格存促销现象,半钢胎多以促销为主。目前企业出货偏慢,预计短期多数企业维持观望,延续前期政策为主,各企业根据自身库存情况,灵活给予市场一定政策支持,企业及市场交易灵活性加大。