原油 反弹空间受限

近期,美国总统特朗普主动调整关税政策,向市场释放积极信号,金融市场风险偏好回升。受偏多情绪影响,本周SC原油期货2506合约小幅上涨。目前,原油市场供需结构依然偏弱,叠加未来美债危机加重,多头信心不足,原油后续反弹空间或有限。

上周美国关税政策出现反转。由于美债收益率大幅上涨,特朗普紧急宣布暂缓实施“对等关税”。美债收益率短期大幅上涨的主要原因是机构购买美债的意愿显著下降。数据显示,2025年总计有9.2万亿美元美债到期,给美国财政带来巨大压力。其中,6月将有6.5万亿美元美债集中到期,规模等同于全球第三大经济体一年的GDP总量。如果美国政府借不到新债,或者新债利率过高,将加重美国财政负担。今年美国财政预算约5万亿美元,主要用于支付美债利息(约1万亿美元)、支付军费(约1万亿美元)、社保支出(约1.3万亿美元)和医保支出(约8600亿美元),高额利息令美国财政预算捉襟见肘。据统计,2024年美国财政赤字就超过了1.8万亿美元,预计未来三年,美国财政赤字将进一步扩大至2万亿美元。美国财政赤字不断扩大可能引发金融风险,对原油等大宗商品价格造成不利影响。

从基本面来看,作为全球最大的原油消费国,美国原油需求存在明显的季节性变化。数据显示,4—5月是美国原油需求淡季,炼厂开工率维持年内低位水平,消费后劲不足,累库压力凸显。2025年4月以来,美国炼厂开工率维持在86.7%,较年初高点大幅回落。在消费乏力影响下,美国原油库存持续回升。根据季节性规律,美国汽油消费旺季通常在6—8月,美国阵亡将士纪念日至美国劳动节期间是美国民众出行旅游高峰期。换言之,当前距离需求旺季还有1个月左右,美国原油消费仍将处于淡季模式,库存持续累积。叠加美国政府开启贸易战,国内物价上涨预期增加,民众生活压力增大,汽油消费可能下降。

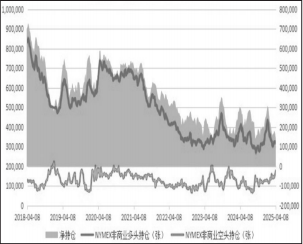

4月以来,国际油价弱势下行,市场做多力量持续回落。截至4月8日,WTI原油非商业净多持仓为139595手,环比大幅减少28090手,较3月均值下降16.20%。与此同时,截至4月8日,布伦特原油期货净多持仓较3月均值大幅减少35424手,降幅达18.98%。总体来看,国际原油市场净多头寸大幅减少,市场看涨信心不足。

图为WTI原油期货持仓情况

综上所述,虽然美国政府主动调整关税政策,但美国面临美债违约风险,或引发新一轮金融危机,利空原油等大宗商品。与此同时,北美原油需求疲软,炼厂开工率偏低,库存回升压力较大,供需偏弱引发市场做多意愿回落。预计原油后续反弹空间有限。(作者单位:宝城期货)

来源:期货日报网