关税冲击下 两类商品表现迥异

自4月2日美国宣布加征关税以来,全球风险资产普遍下跌,大宗商品走势也出现了分化,其中避险类资产——黄金价格大幅上涨,COMEX黄金价格突破3200美元/盎司,而其他商品都出现不同程度的下跌。

美国的关税政策引发了市场总需求方面的担忧,这使得大宗商品面临着需求增速放缓甚至出现负增长的冲击。在关税博弈的过程中,大宗商品的波动也会随之加大。长期来看,全球贸易体系的重构、贸易再平衡以及美国关税政策的妥协等积极因素,能够对冲这种需求端所受到的冲击。此外,贸易战并不能有效地解决美国的贸易逆差和债务高企等问题,反而会进一步削弱美元的信用。而黄金由于其货币属性的回归,因此价格大幅走强。

美国关税政策引发总需求担忧

特朗普政府加征高额关税后,进一步扰乱全球贸易秩序,拖累全球经济增速进一步放缓,进而有可能使得社会总需求也随之放缓。根据预测,在美国对其他国家加征25%关税的情形下,2025年全球贸易量的降幅或在10%左右;在美国对其他国家加征25%以上关税的情形下,全球贸易量的降幅可能超过60%,但这种可能性较低,因为美国很难承受持续的高关税冲击,极有可能率先陷入衰退。

美国是全球主要的消费国,一旦其经济陷入衰退,社会总需求会出现急剧萎缩。高额关税的很大一部分会传导至消费者,由美国居民来承担。这具体表现在进口物价指数攀升,实际可支配收入下降,以及消费支出萎缩。2月,美国实际个人消费支出环比仅增长0.1%,4月加征关税后预计会出现负增长。此外,美国从中国进口的商品包括机电产品、机械设备、纺织品及家具和金属制品,这些商品多数属于中间资本品,因此高额关税很大可能导致美国制造业缺乏中间资本品而出现开工下滑的情况。

对中国而言,既是生产大国,也是消费大国,关税对中国进出口的冲击主要是短期性的,长期影响不大。首先,出口转内需,国内市场比较大,可以消化一部分外需下滑带来的缺口。不过,制约内需的主要是居民可支配收入增速放缓, 需要财政补贴政策和收入分配改革来完成扩内需。其次,中国拥有全球最完备的工业体系,出口商品在成本、技术和种类方面无法替代,出口多元化意味着当对美国的出口出现下降时,能够借助区域贸易来进行弥补。例如,可以通过与“一带一路”沿线、东南亚以及拉美的国家开展贸易往来,从而在一定程度上降低对单一美国市场的依赖。最后,中国进口需求并不会受到对美加征关税的影响,进口可替代性很强。

因此,从理论上讲,美国政府加征关税导致全球贸易量短期急剧下降,会影响总需求扩张,大宗商品价格短期承压。然而,美国消费的下滑趋势是较为确定的。但对中国而言,虽然面临外需下滑的情况,但只是短期现象,并且国内的需求存在着较大的扩张空间。从长期来看,这种外需下滑的影响不一定会导致全球总需求降幅过大。随着全球贸易逐步再平衡,这种外需带来的总需求下降问题有望得到逐步修复。

关税博弈最终会通过谈判解决

首先,特朗普政府内部在关税政策上存在严重分歧,财政部长贝森特曾警告全面关税可能引发市场动荡,而贸易顾问纳瓦罗则主张强硬关税政策,商务部长卢特尼克也预测某些关税可能引发全球灾难。

其次,上一次美国加征高额关税在1930年,高额关税是导致美国经济大萧条的重要原因之一。随着美国政府承受的经济下行压力加大,其谈判的意愿会逐步增强。1930年6月,美国国会通过了《斯穆特-霍利关税法》,实际关税税率从13.5%升至19.8%,引发外国反制,贸易萎缩进一步加剧经济萧条。当时高关税导致消费大幅萎缩,出现通缩。当下美国的经济实力、通胀环境与1930年有所不同,美国更难承受高额关税的冲击。一方面,当前美国通胀压力很大,而1930年美国通胀处于较低水平,不存在通胀的压力。另一方面,当前美国工业和出口占全球的比重低于1930年,2024年,美国工业产值占比全球15.9%,而1930年占比40%以上;2024年,美国商品出口占比7.9%,而1930年占比14%。

最后,美国政府很难通过加征关税达到预期目标。一是中国和欧盟都出台了反制措施,日本也表达了不愿意过度妥协的意愿;二是特里芬难题意味着美国很难在贸易顺差的情况下维持美元的国际结算地位;三是美国制造业空心化、人工成本高企和缺乏工业配套体系,制造业回流困难重重,几乎不可能实现。

农产品冲高回落而黄金涨势未尽

因触发总需求担忧,美国加征高额关税对大宗商品的影响整体偏空,但唯独两个品种存在阶段性利多和长期利多。存在阶段性利多的是农产品,原因是中国政府对特朗普政府的关税政策采取了强硬的全面反制措施。随着中国国内农产品产量提升和农产品进口渠道多元化战略持续推进,南美农产品进口替代趋势明显,例如巴西、阿根廷等国,供应受影响较小,豆类、玉米等农产品价格冲高回落。据彭博社的报道,4月11日当周,中国进口商从巴西购买了至少40艘货船的大豆,这几乎相当于中国月均输入量的三分之一。

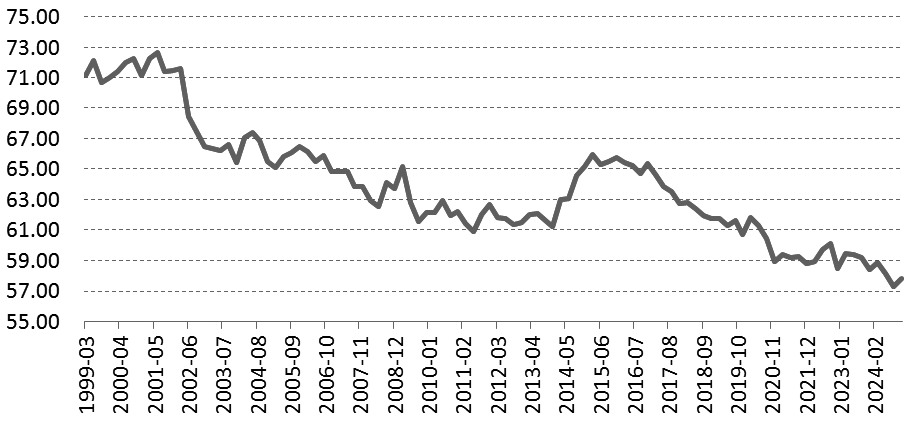

黄金则受益于美国加征关税的影响而不断创下历史新高。贸易保护主义冲击全球贸易体系,美联储的独立性受到冲击,地缘政治联盟出现松动,一系列挑战正改写全球秩序,美元信用受到特朗普加征关税的冲击进一步削弱,全球其他国家寻求替代美元的结算货币,以降低对美元的依赖。从国际外汇储备币种占比上看,21世纪初美元份额达71%以上,2024年四季度已经降至57.8%,显示全球央行对美元信任度的降低。近期美元遭遇大规模抛售也是美元信用走弱的一个佐证。

图为美元在全球外汇储备中的占比变动趋势(单位:%)

综上所述,特朗普政府加征高额关税后,进一步扰乱全球贸易秩序,拖累全球经济增速进一步放缓,有可能影响社会总需求,其中美国需求下降是确定的,但中国需求可能保持相对平稳。此外,关税博弈最终会回到谈判桌上,高关税很难持久,但市场避险情绪升温。因此,多数商品短期承压,农产品则因中国采取关税反制措施而冲高回落,黄金有望继续保持涨势。投资者可以运用芝商所的微型农产品期货来对冲风险,也可运用芝商所的微型黄金期货(MGC)和上期所黄金期货、期权捕捉投资机会。(作者单位:广州金控期货)

来源:期货日报网