【橡胶周报】短期基本面变化不大,关注关税谈判进度

2025年4月19日 农产品-橡胶

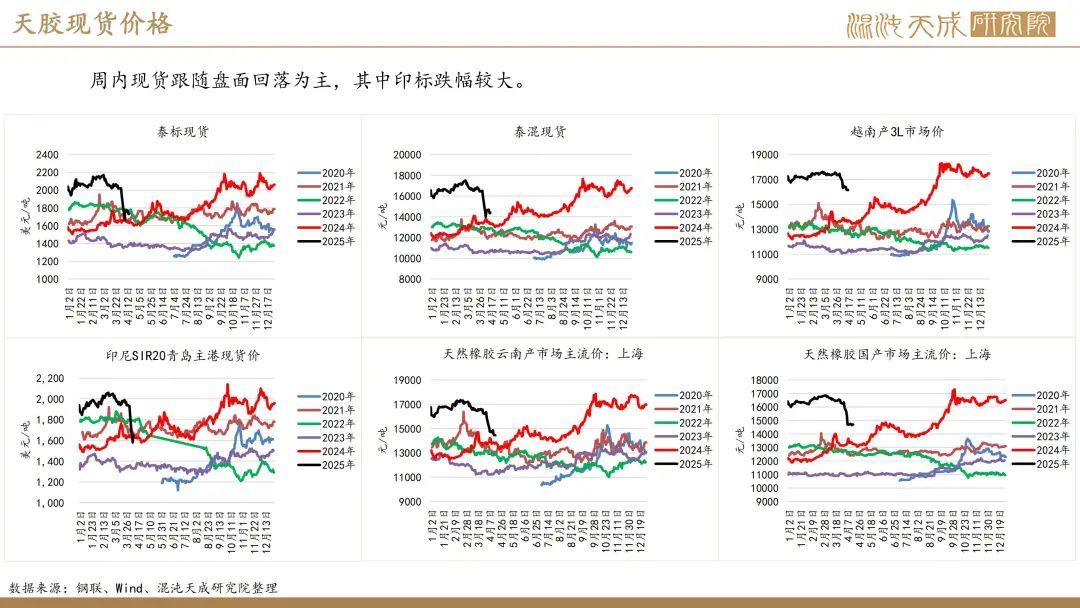

短期基本面变化不大,关注关税谈判进度

观点概述:

供给端(利空):国内外开割后上量预期明确 3月进口数据继续验证产量同比大幅增长

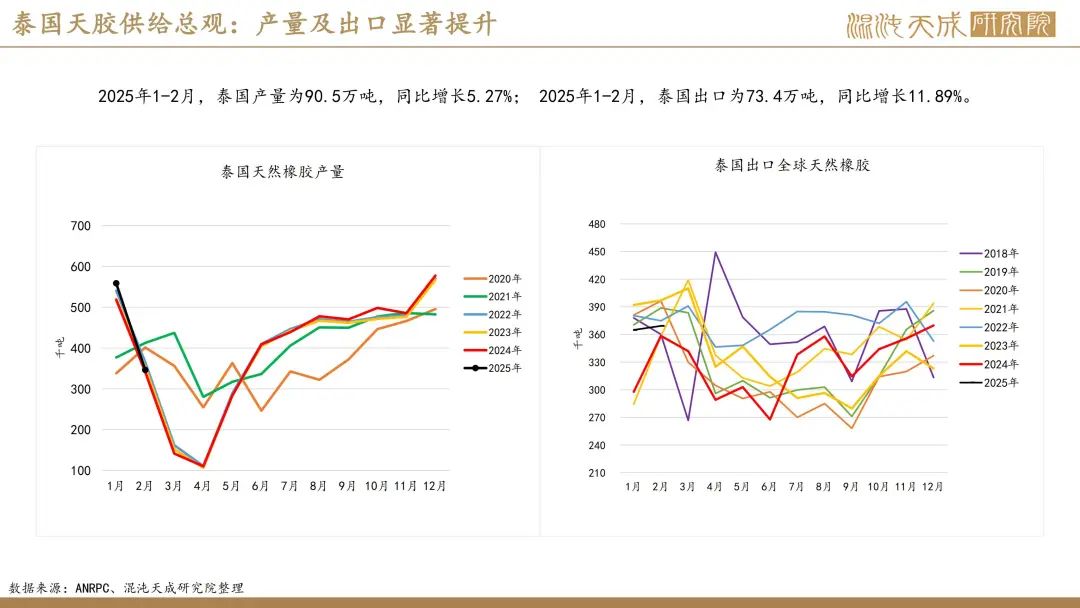

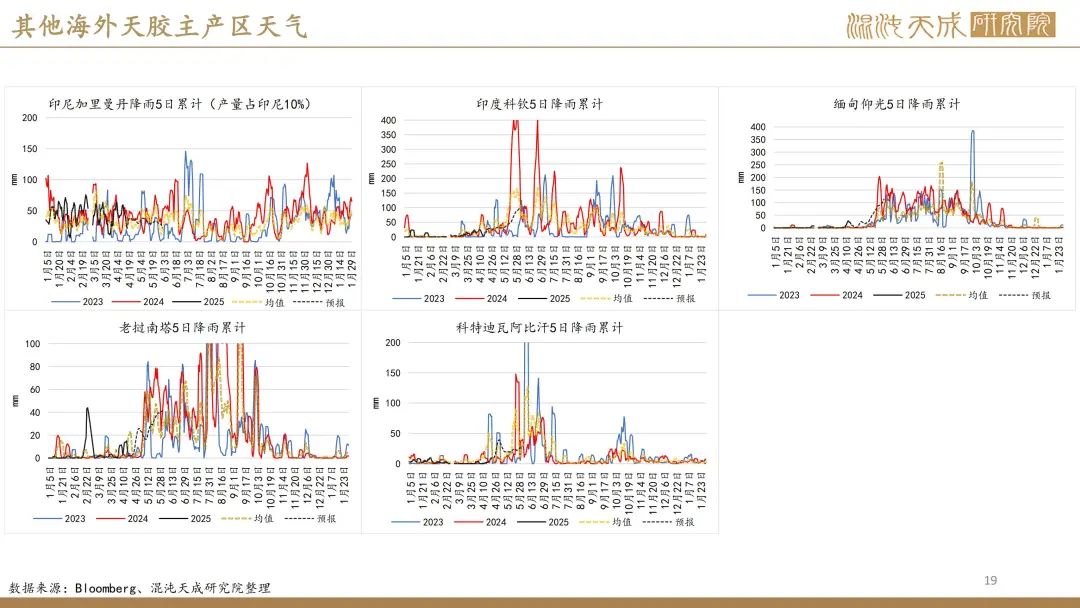

目前国内气候条件良好,国外产区强降雨已过去,后续开割泰国印尼等地的上量预期充足。

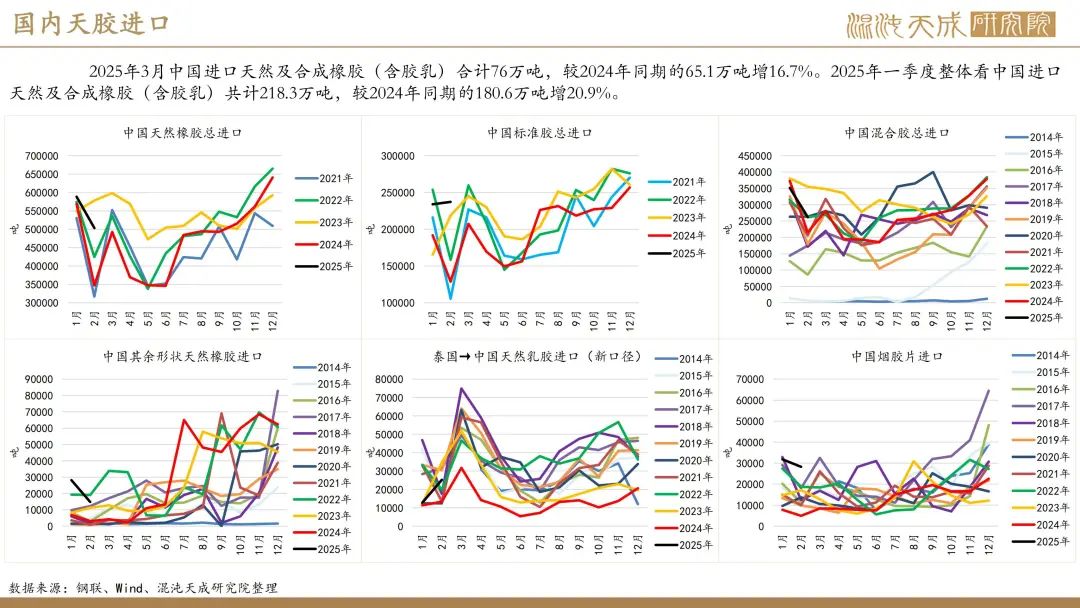

出口验证方面, 3月国内进口数据公布,同比大幅增长,符合预期,后续等待细分数据公布验证天胶实际量。据中国海关总署4月14日公布的数据显示,2025年3月中国进口天然及合成橡胶(含胶乳)合计76万吨,较2024年同期的65.1万吨增16.7%。2025年一季度整体看中国进口天然及合成橡胶(含胶乳)共计218.3万吨,较2024年同期的180.6万吨增20.9%。

需求端(利空):轮胎开工保持稳定但同比偏低 成品库存继续累库走高

本周轮胎开工稳定,成品库存继续走高,不过胶价大幅下探后有胎厂出现抄底采购的意愿。据隆众讯,本周中国半钢胎样本企业产能利用率为74.20%,环比-0.19个百分点,同比-6.67个百分点。本周中国全钢胎样本企业产能利用率为67.44%,环比+0.23个百分点,同比-3.62个百分点。

宏观(利空):关税缓和告一段落 等待中美、日美谈判进展公布

本周宏观影响胶价主要是两个方面,一个是关税带来的宏观衰退叙事仍然是市场交易的主旋律,其次是消息面上国储成交8万吨全乳。先谈关税进展,本周仍然处于一个明确缓和告一段落,后续谈判正在进行的阶段,贵金属显著走强,有色及其余商品处于一个超跌反弹的过程中,各方积极押注后续的关税演变究竟是缓和还是继续维持逆全球化加剧预期。各国表现来看,中国、欧盟仍然处于反制状态,巴西、墨西哥、日本,处于相对中立状态,其余国家多数在向美国妥协。目前最重要的进展需要关注日本与美国的谈判进展,如果日本从中性变为妥协,并作出谈判成功的案例,则后续关税缓和的预期将加强。

另一个方面是周二收储成交的消息,周二夜盘前我们发文分析了本次收储的几个利好点,而实际本周盘面走势与我们预期的差距较大,一次收储成交量较大的利多最终没有对盘面形成有效支撑,反而在宏观压制以及浅色胶自身供给宽松的压制下被解读为利好出尽,最终盘面不涨反跌。

总结(宽幅震荡):短期胶价仍然受宏观环境压制 后续供需格局待开割后验证

我们认为目前胶价在宏观氛围偏空以及自身供需走宽的压制下,短期可能震荡偏弱势运行。中长期来看,我们仍认为美国内部矛盾目前处于不可忽略的阶段,特朗普政府或仍有修复贸易逆差的决心,全球经济经历逆全球化而先走向衰退的风险仍然存在。后续主要关注关税政策有无缓和,收储政策变化,以及监控加工利润以观测需求承接力,监控库存以验证供需匹配情况。

风险:宏观环境 政策变化 极端天气干扰

本周新闻:

1.机构分析:市场缺乏明显驱动 深浅报价略有分化(隆众资讯)

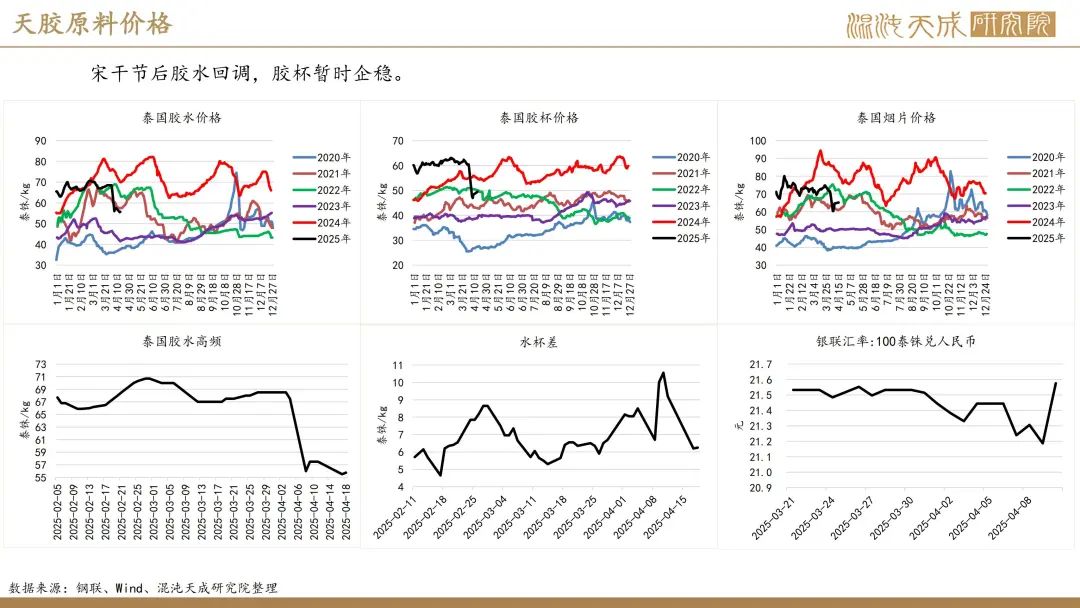

泰国原料胶水价格55.75泰铢/公斤,杯胶价格49.5泰铢/公斤;云南胶水制全乳13200价格元/吨,制浓乳13400价格元/吨,二者价差200元/吨(-100),云南胶块价格13000元/吨;海南胶水制全乳价格13500元/吨,制浓乳胶价格15000元/吨,二者价差1500元/吨(0)。胶水交割到RU09合约海南利润-53(-45)元/吨。胶水交割到RU09合约云南利润57(355)元/吨。

海内外产区气候情况良好,供应增量预期不变,橡胶下游市场需求略显低迷,短期内难以出现实质性好转,场内缺乏明显利好驱动,预计短时橡胶价格维持偏弱震荡。国内丁二烯市场继续走低,近期市场供应充裕且仍有补充预期,下游产品延续弱势局面,市场零星刚需买盘意向偏弱,成交重心拖拽行情继续走低。山东鲁中地区送到价格在8400-8500元/吨,华东出罐自提价格参考8200-8300元/吨左右。

2.机构数据:中国一季度轮胎出口量同比增长6.2%(QinRex)

中国一季度轮胎出口量同比增长6.2%。QinRex据中国海关总署4月18日公布的数据显示,2025年一季度中国橡胶轮胎出口量达224万吨,同比增长6.2%;出口金额为400亿元,同比增长7%。其中,新的充气橡胶轮胎出口量达215万吨,同比增长5.9%;出口金额为384亿元,同比增长6.8%。按条数计算,出口量达16,942万条,同比增长9.3%。1-3月汽车轮胎出口量为189万吨,同比增长5.4%;出口金额为327亿元,同比增长6.5%。

3.宏观数据:美国截至4月12日当周初请失业金人数为21.5万(QinRex)

美国劳工部周四公布的数据显示,美国截至4月12日当周初请失业金人数为21.5万,为2025年2月8日当周以来新低,预期为22.5万人,前值由22.3万人修正为22.4万人。

美国至4月12日当周初请失业金人数四周均值为22.075万人,前值由22.3万人修正为22.325万人。

美国至4月5日当周续请失业金人数为188.5万人,预期为187.2万人,前值由185万人修正为184.4万人。

美国上周初请失业金人数小幅下降,尽管关税的不确定性使企业在扩大招聘方面持谨慎态度,企业并没有转向大规模裁员,劳动力市场保持稳定。一些经济学家表示,关税引发了对高通胀和经济增长停滞的担忧,企业信心低迷的情况下未来几个月失业率将上升。