Mysteel参考丨大起大落后国内电工钢市场又该何去何从?

摘要:回顾近年来国内电工钢行情,可谓“大起大落”,进入2022年前三季度国内无取向硅钢行情持续走弱,累计跌幅35.16%,钢厂调价跌多涨少,供应整体呈现前低后高。1-10月无取向硅钢供应同比下滑3.58% ,区域价差持续收窄,而下游需求持续分化,新能源汽车用钢量增加明显,无取向硅钢直接出口增长70.72%,间接出口表现不温不火,前三季度国内硅钢行情整体运行较差。展望四季度,笔者认为在无取向硅钢供需格局略有好转趋势下持谨慎偏乐观态度。

一、市场整体低位运行

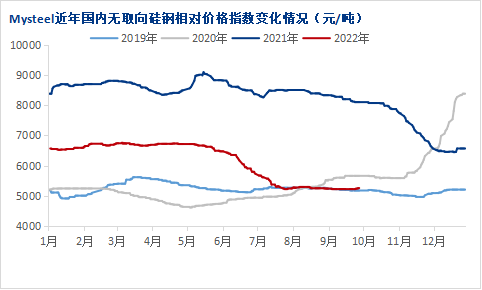

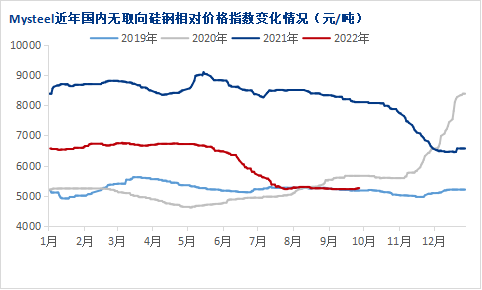

1.无取向硅钢价格指数震荡下行

图1:国内无取向硅钢相对价格指数走势(单位:元/吨)

数据来源:钢联数据

从近年来无取向硅钢价格指数看,2019年全年价格维持窄幅波动。2020年11月份开始硅钢价格累计上涨2618元/吨,涨幅高达45.4%。2021年上半年持续高位震荡,下半年开始陆续回调,从高位到低位累计下跌2455元/吨,跌幅27.2%。进入2022年,国内无取向硅钢价格指数上半年窄幅震荡,下半年再次走弱,截止10月31日,无取向硅钢价格指数5326元/吨,同比跌2554元/吨,跌幅32.41%。数据显示,2019-2022年国内无取向硅钢指数最低值4610元/吨,于2020年3月份出现,最高值9022元/吨,于2021年5月下旬出现。

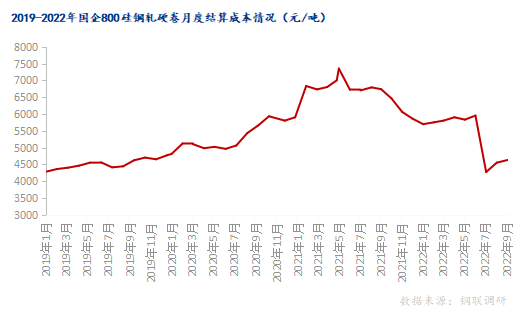

2.硅钢轧硬卷成本呈现先扬后抑 民营厂上半年亏多盈少

图2:国企800硅钢轧硬卷月度结算成本(单位:元/吨)

数据来源:钢联数据

据Mysteel对无取向800硅钢轧硬卷跟踪成本数据显示,2019-2021年6月份国企硅钢轧硬卷订货成本整体呈现震荡上行趋势,从4280元/吨涨至最高点7350元/吨,累计上涨3070元/吨,特别在2020年7月份以后,随着硅钢轧硬卷价格大幅提涨,无取向硅钢进入价格上涨周期,此轮上涨硅钢民营生产吨钢利润高达1500-2000元/吨,国企利润增长更为明显。随后,价格逐步回落,硅钢轧硬卷价格陆续下跌,民营钢厂利润开始下滑,进入2022年硅钢现货价格回落速度加快,民营厂利润由盈转亏,据市场反馈,部分钢厂年内最高亏损达500元/吨。截止10月底,国内800硅钢轧硬卷成本4630元/吨自提,民营钢厂800无取向硅钢出场指导价4900-5000元/吨,而加工成本200-300元/吨测算,目前民营钢厂处于盈亏边沿。

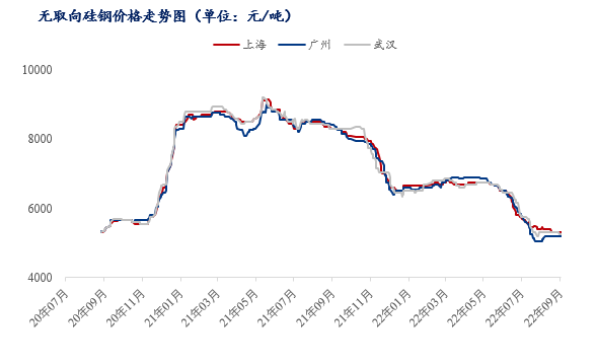

3.主流市场区域价差收窄

图3:无取向硅钢价格走势(单位:元/吨)

数据来源:钢联数据

以武钢800牌号为例,截止10月31日,上海市场现货价格月环比持平至5390元/吨;广州市场现货价格由5150元/吨;武汉市场现货价格月环比持平至5250元/吨,可以看出三大主流市场现货价格价格变化不大,三地价差仅维持在100-200元,价差明显不合理状态。据市场贸易商反馈,春节后受疫情影响,局部市场库存持续累库,库存压力较大,贸易商多暗降出货,在钢厂结算持续上涨同时,贸易商多倒挂抛售,然随着下游行业需求下滑,贸易商代理量有所减量,市场价差明显收窄。

二、供应整体下滑 钢厂调价累计下调

1.1-9月无取向硅钢供应同比下滑4.69%

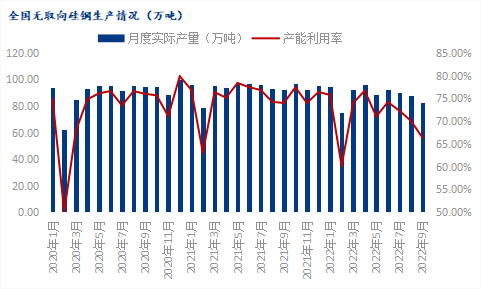

图4:全国无取向硅钢产量及产能利用率(单位:万吨)

数据来源:钢联数据

据Mysteel监测的26家无取向硅钢生产企业中,共计60条产线,2022年9月份产能利用率 66.37%,月环比下降3.71%,同比下降7.62%。9月镀锡板实际产量82.96万吨,月环比减少4.64万吨,年同比减少9.51万吨。2022年1-9月份累计产量800.68万吨,同比减少39.42万吨。进入2022年,受国内钢市持续低迷以及多地疫情不断频发影响,无取向硅钢需求逐步呈现下滑,供应端开始出现亏损,整体接单情况不容客观,上半年民营企业开工下滑较为明显,截止到9月中下旬部分企业例行检修,一直持续到10月份,而主流钢厂10月份检修力度进一步加大,为此10月份无取向硅钢供应将有进一步下滑,预计2022年无取向硅钢供应降幅超过5%。

2.无取向硅钢调价提涨情绪较弱

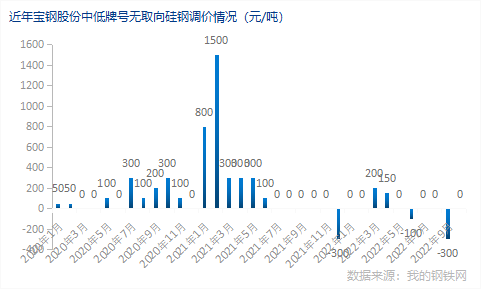

图5:宝钢股份中低牌号无取向硅钢调价情况(单位:元/吨)

数据来源:我的钢铁网

2022年1-9月,国内钢市持续低迷,钢厂调价政策多平盘运行,宝钢中低牌号3-4月累计上调350元/吨,6月、9月累计跌400元/吨,其他月份均为平盘运行;首钢3-4月累计上调300元/吨,6月、8月累计跌300元/吨;沙钢春节后陆续跌幅最为明显,最高6750元/吨,累计下跌1850元/吨,其中6-8月份跌势最为明显。从钢厂反馈情况看,今年受钢市持续下行,下游行业订单偏差加之贸易商持续倒挂,钢厂迫使持续大幅回调价格。从10月份钢厂政策看,10月份国内多数钢厂硅钢调价政策平稳。具体来看,宝武10月无取向硅钢基价不变;鞍钢、本钢10月无取向硅钢价格政策平盘;首钢10月无取向硅钢价格政策平盘。沙钢10月沙钢集团有限公司出台无取向硅钢价格政策,无取向硅钢:0.5mm*1200mm*C规格材质SG50W800钢厂指导价4900元/吨,在9月价格基础上持平。鞍钢10月出台政策整体上调100元/吨。

三、下游行业需求分化明显

1.无取向硅钢出口同比增长70.72%

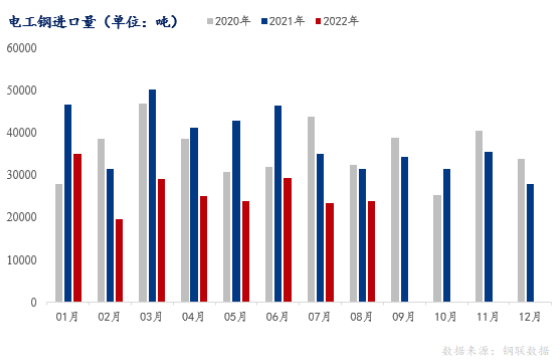

图6:我国电工钢进口量(单位:吨)

数据来源:钢联数据

海关总署数据显示:2022年8月我国无取向硅钢出口总量6.35万吨,同比下滑3.57%,1-8月份累计出口58.37万吨,同比增长70.72%;无取向硅钢8月份进口总量1.29万吨,同比下滑43.89%,1-8月份累计进口14.87万吨,同比下滑39.26%。

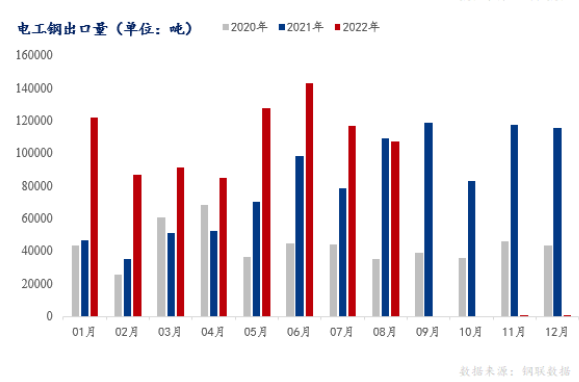

图7:我国电工钢出口量(单位:吨)

数据来源:钢联数据

2022年8月份取向硅钢出口总量4.38万吨,同比增长0.91%,1-8月份累计出口29.63万吨,同比增长47.49%;取向硅钢8月份进口总量1.10万吨,同比增长27.66%,1-8月份累计进口6.09万吨,同比下滑24.91%。

从数据看,进口量依旧表现疲软,间接也说明了国内需求整体乏力。前8月电工钢整体出口表现不错,一方面,国内供应偏大而内需乏力;另一方面,海外市场需求尚可,加之出口具备一定优势,也带来出口增量。从硅钢出口总量看,我国出口量同产量先比,占比偏低,所以出口量一定程度很难环节国内供应压力,更多依赖于内需。

2.电工钢下游需求分化 新能源汽车亮眼

(1)、新能源汽车用钢需求预增47.37%

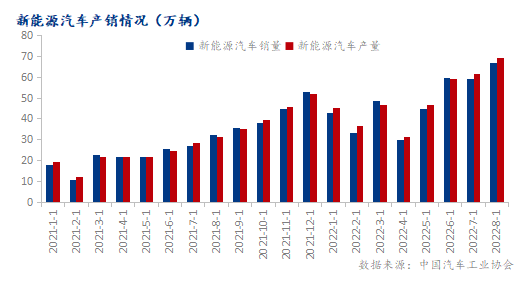

图8:我国新能源汽车产销量(单位:万辆)

数据来源:中国汽车工业协会

据中汽协数据统计显示,2022年8月,新能源汽车产销分别完成69.1万辆和66.6万辆,月度产销再创历史新高,产销同比分别增长1.2倍和1倍。其中纯电动汽车产销分别完成53.6万辆和52.2万辆,同比分别增长1.1倍和92.9%;插电式混合动力汽车产销分别完成15.5万辆和14.4万辆,同比分别增长1.7倍和1.6倍;燃料电池汽车产销分别完成97辆和255辆,同比分别增长1.4倍和5.7倍。1-8月,新能源汽车产销分别完成397万辆和386万辆,同比分别增长1.2倍和1.1倍。其中纯电动汽车产销分别完成311万辆和304万辆,同比均增长1倍;插电式混合动力汽车产销分别完成85.7万辆和81.8万辆,同比分别增长1.9倍和1.7倍;燃料电池汽车产销均完成0.2万辆,同比分别增长2倍和1.6倍。中汽协表示,下半年新能源汽车销量有望达到550万辆,预计同比增长56%以上。

无取向硅钢在汽车上的应用广泛,是汽车电机的重要材料。汽车电机按照用途差异主要分为汽车发电机、起动机和微特电机。汽车微特电机是汽车中的关键元件,主要分布于汽车的发动机、底盘、车身三大部位以及附件中,是汽车动力系统的重要组成部分。近年来“双碳”政策实施,新能源汽车汽车产销量增速迅猛,对高端硅钢用量随之提升。据Mysteel测算,预计2022年新能源汽车用硅钢32万吨左右,同比增长47.37%,全汽车行业用硅钢将超过60万吨。

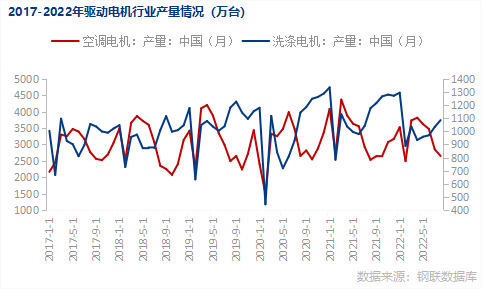

(2)、驱动电机中空调电机1-8月产量同比下滑5.56%

图9:全国驱动电机行业产量(单位:万台)

数据来源:钢联数据

数据显示,2022年1-8月份我国空调电机累计产量26157.8万台,同比下滑5.56%,2月份、7-8月这三个月下滑情况较为明显;洗涤电机1-8月份累计生产8199.05万台,同比下滑3.27%,2月份下滑较为明显,随后产量持续上涨。

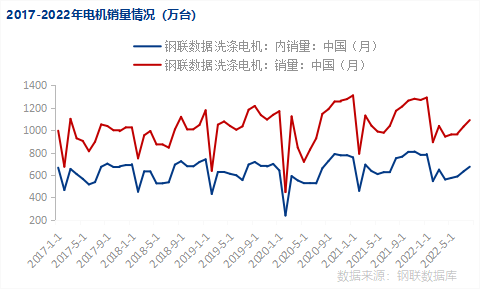

图10:全国电机销量(单位:万台)

数据来源:钢联数据

数据显示,2022年1-8月份洗涤电机销量累计8213.96万台,同比下滑2.72%,内销累计5005.21万台,同比下滑2.83%;洗涤电机库存1-8月份持续降库,截止8月份,洗涤电机库存139.29万台,同比降库12.48%。空调电机出口方面1-8月份呈持续下滑状态,累计出口4867.3万台,同比下滑6.16%。

从下游电机行业产量、销量、库存、出口情况看,进入2022年以来,电机供需总量同比均呈现不同幅度下滑,这一点直接反映出1-3季度对无取向硅钢需求呈现下滑局面。但从历年4季度电机产量、销量情况看均呈现明显增长。数据显示,空调电机2017年同比增长23.2%、2018年增长7.93%、2019年增长26.81%、2020年增长36.24%、2021年增长10.86%。为此,4季度电机行业对无取向硅钢需求仍有一定增长。

综合来看,笔者对4季度国内硅钢行情持谨慎偏乐观态度。供应端看,4季度国内硅钢产量持续减产,同比去年有明显下滑。据Mysteel调研数据显示,10月份开始共计5家国企部分产线陆续减产,预计影响硅钢供应8.5万吨,民营企业中有7家陆续减产20%-40%,减产或持续到11月份。据钢厂反馈,近期接单整体尚能维持,受前期需求下滑影响,为减少亏损,钢厂主动减产。

需求端看,新能源汽车4季度产量同比明显增长,对高牌号无取向硅钢需求有明显支撑,下游传统电机产销或有一定程度增长,无取向硅钢直接出口仍有增长空间,间接出口整体变化不大。因此,进入四季度再供需格局略有向好趋势背景下,4季度国内无取向硅钢行情谨慎偏乐观。