【棕榈油周报】关注下旬的逢高空机会

2025年3月15日 农产品-棕榈油

关注下旬的逢高空机会

观点概述:

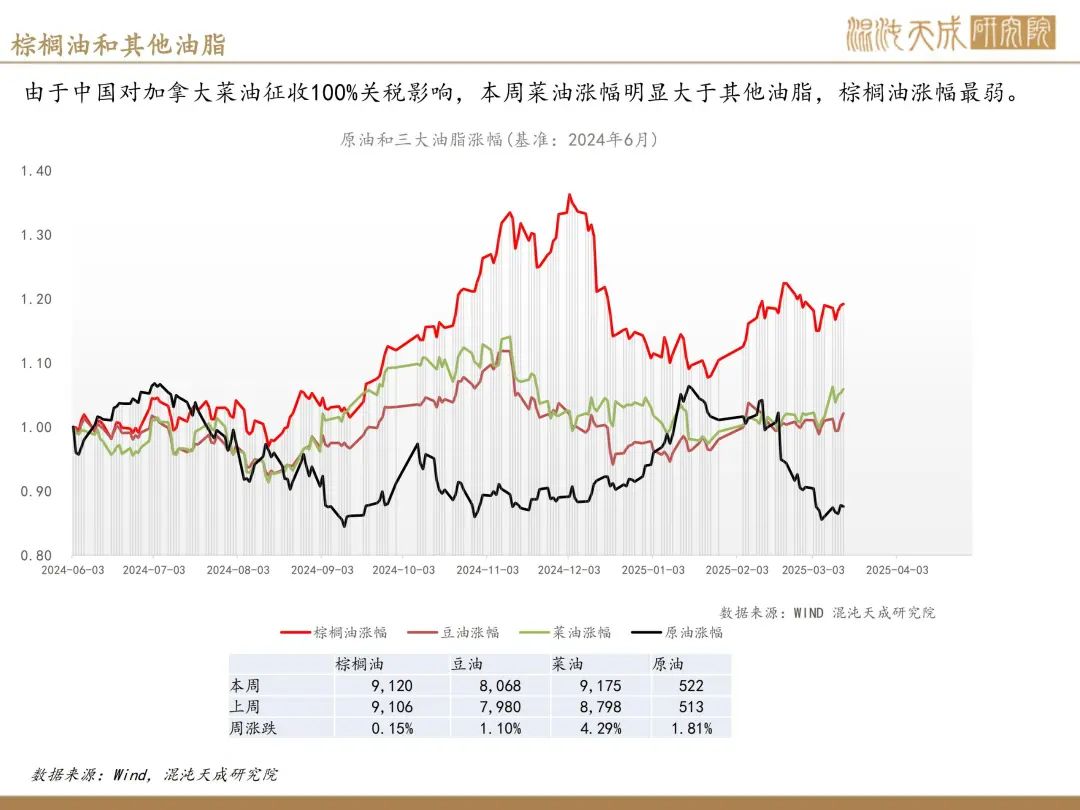

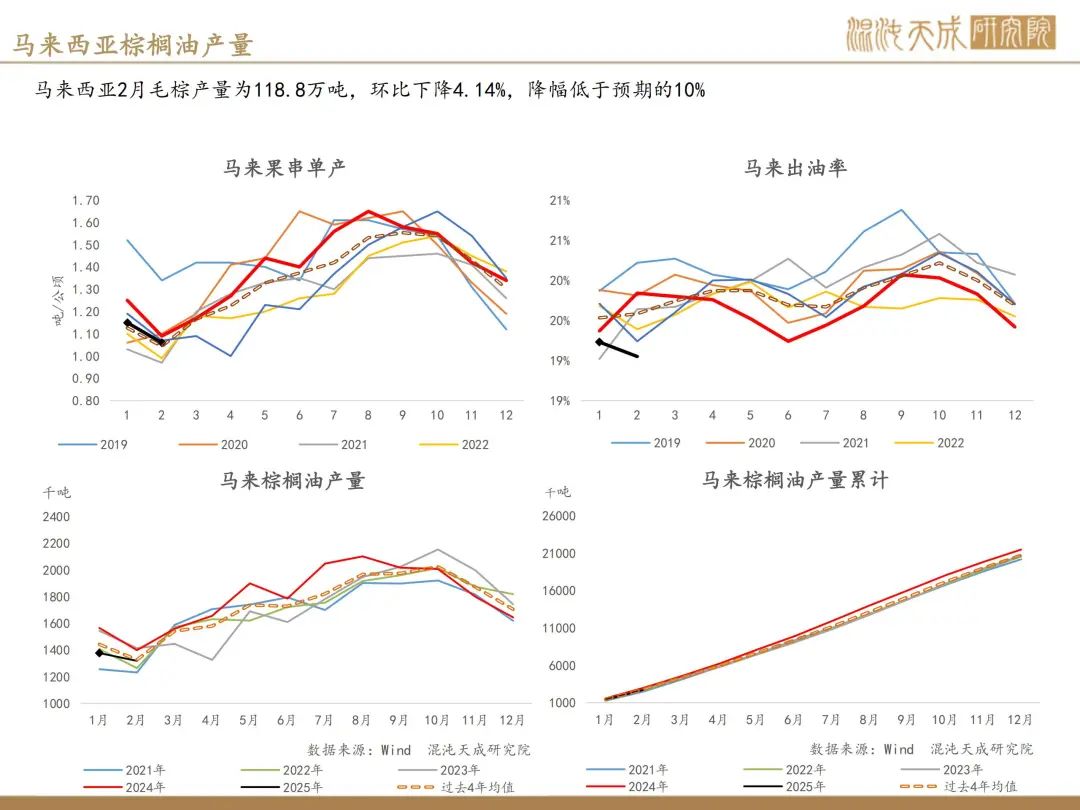

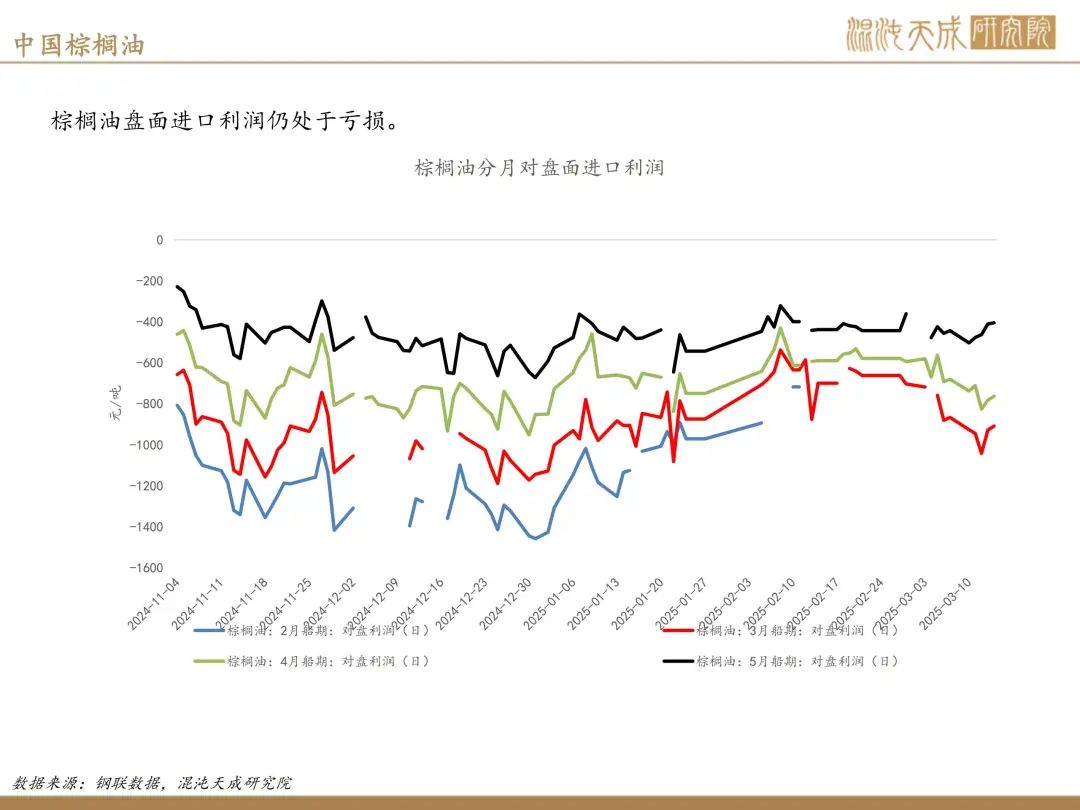

本周棕榈油先冲高3%至9280元/吨附近,后下跌3%至8870元/吨,总体上涨14点,上涨0.15%,市场先交易马来西亚棕榈油生产受到虫害影响,2月产量恢复或不及预期,但马来西亚2月报告显示产量为118.80万吨,环比减少4.16%,低于预期的减幅,库存高于预期,盘面冲高回落,随后跟随整体油脂板块反弹,但总体涨幅弱于其他油脂。

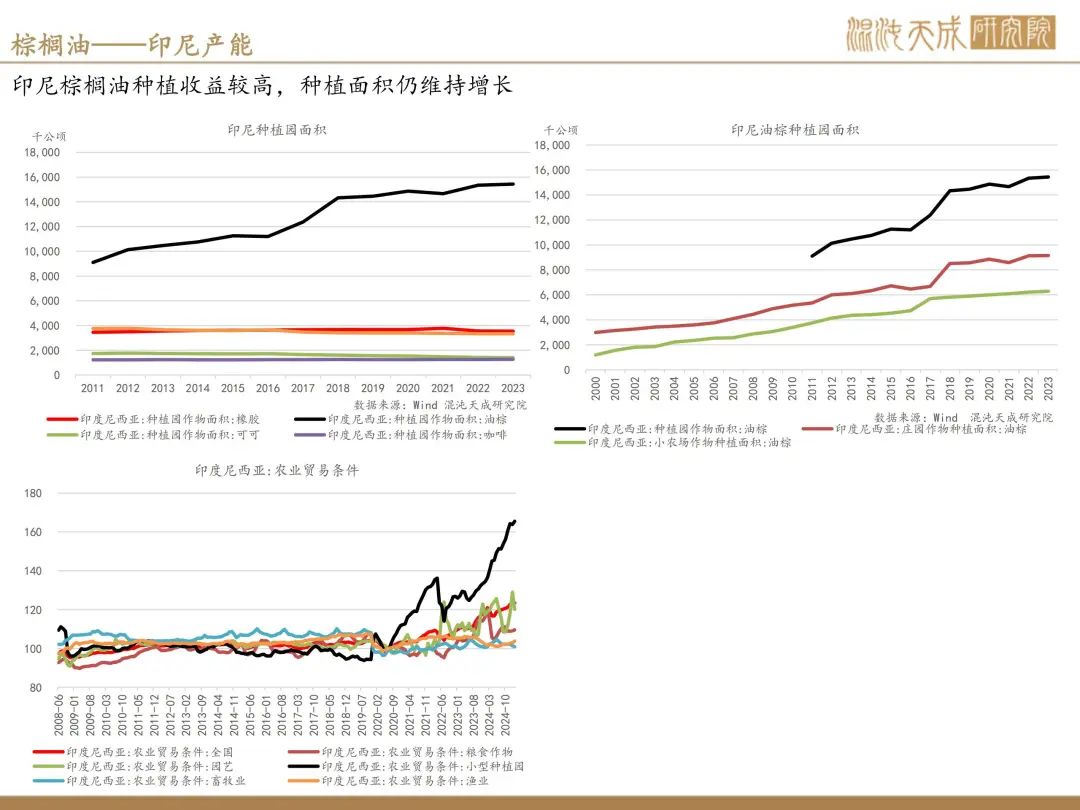

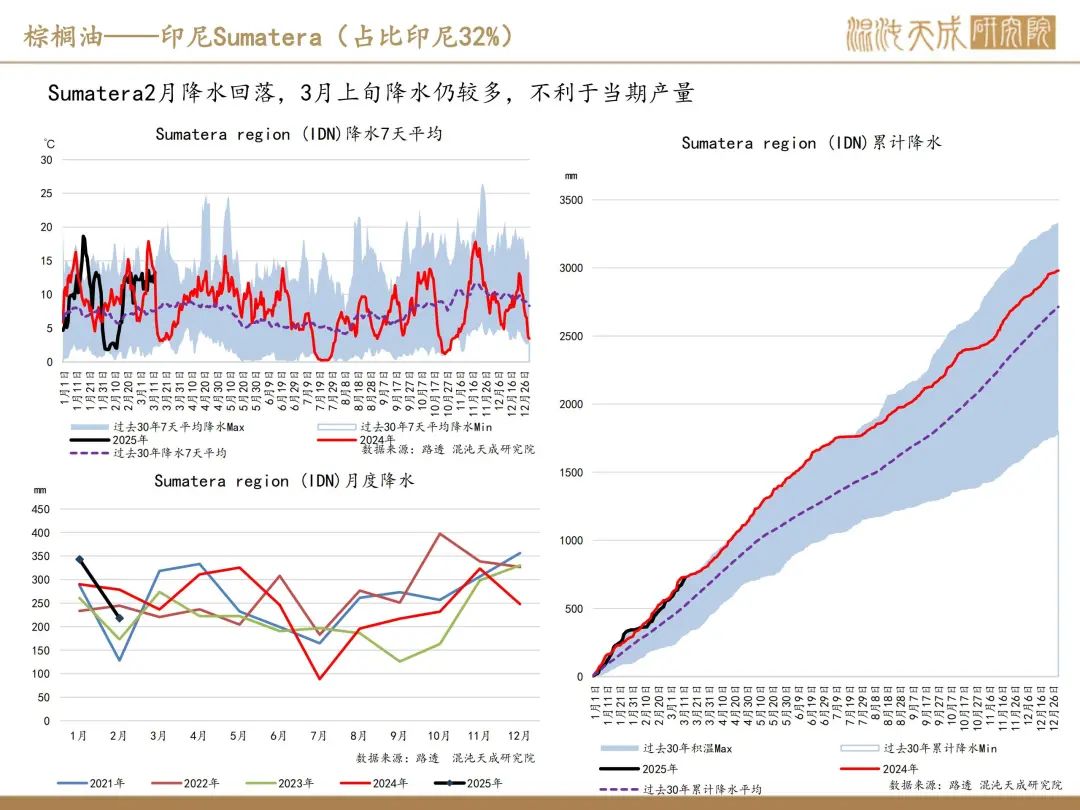

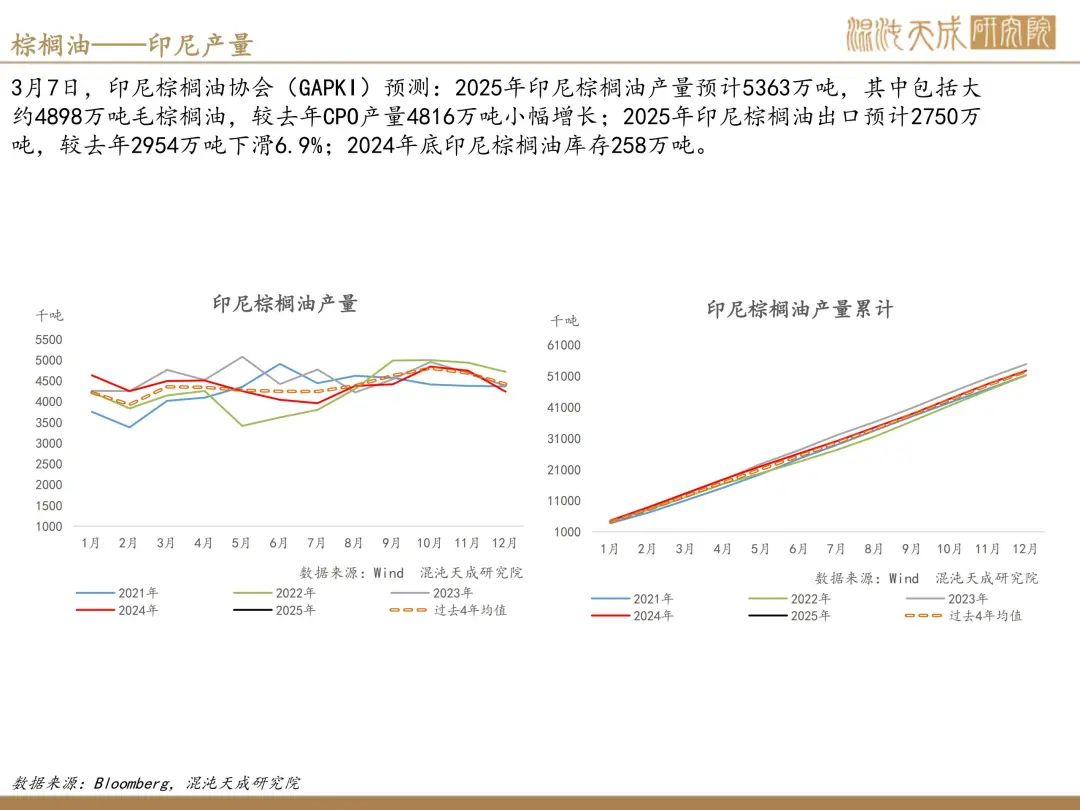

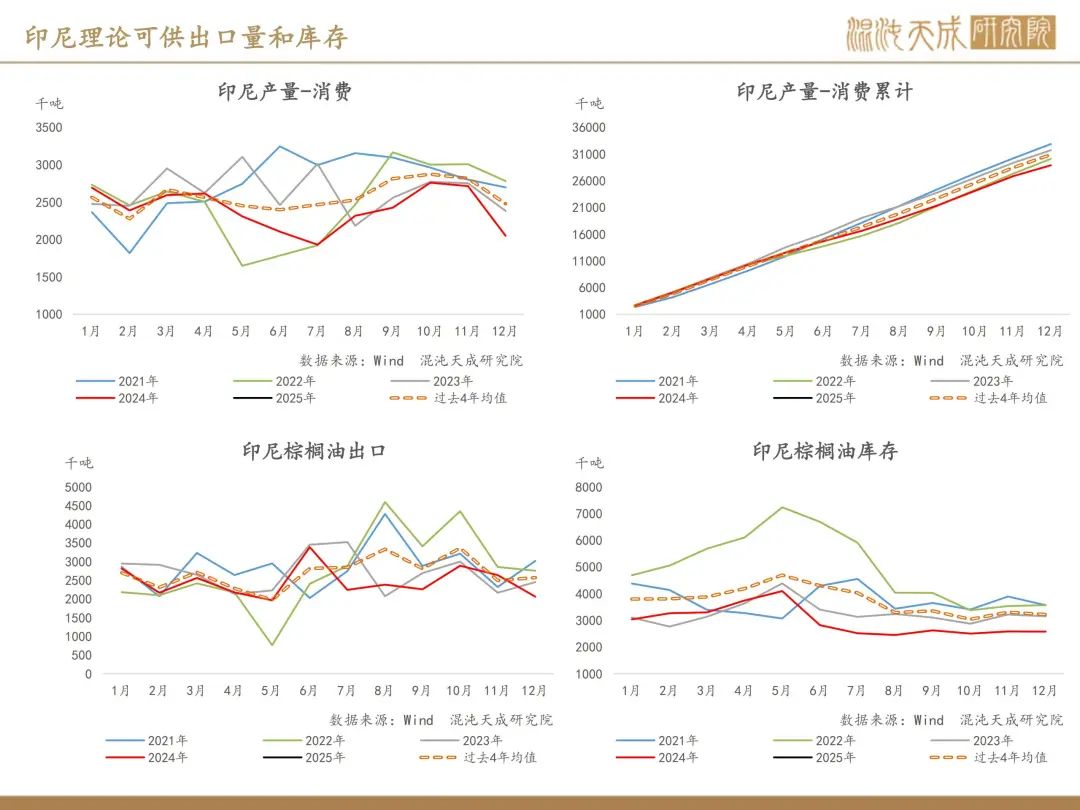

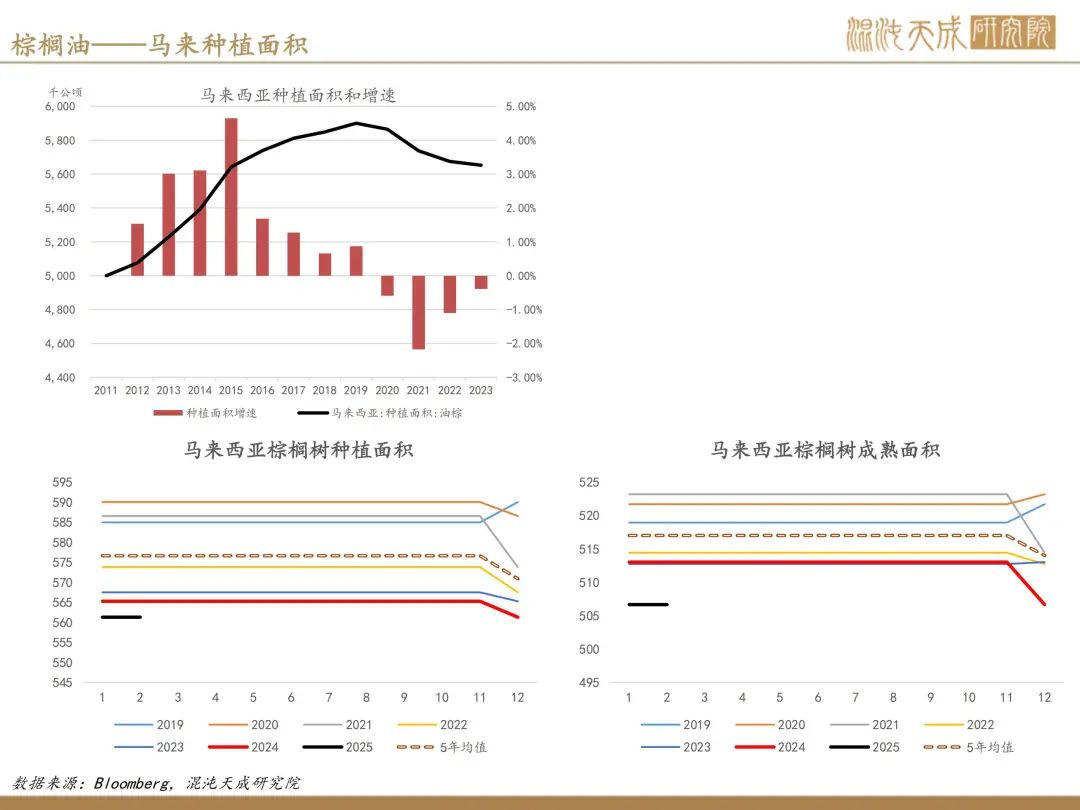

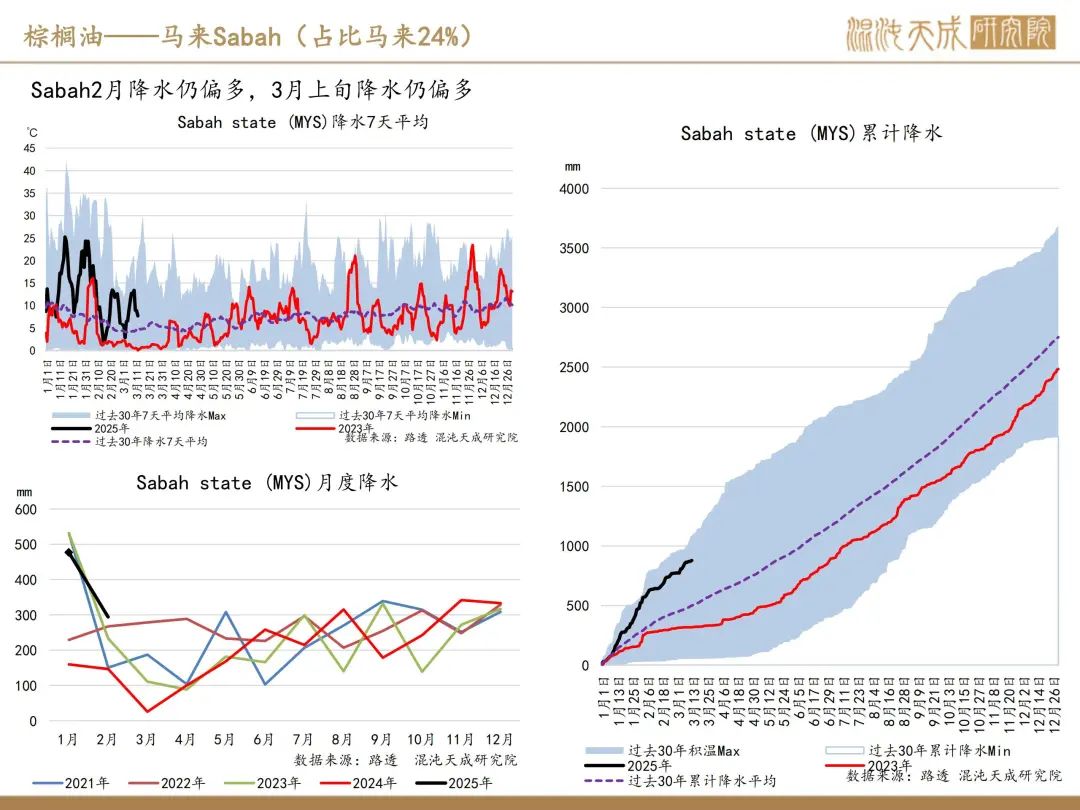

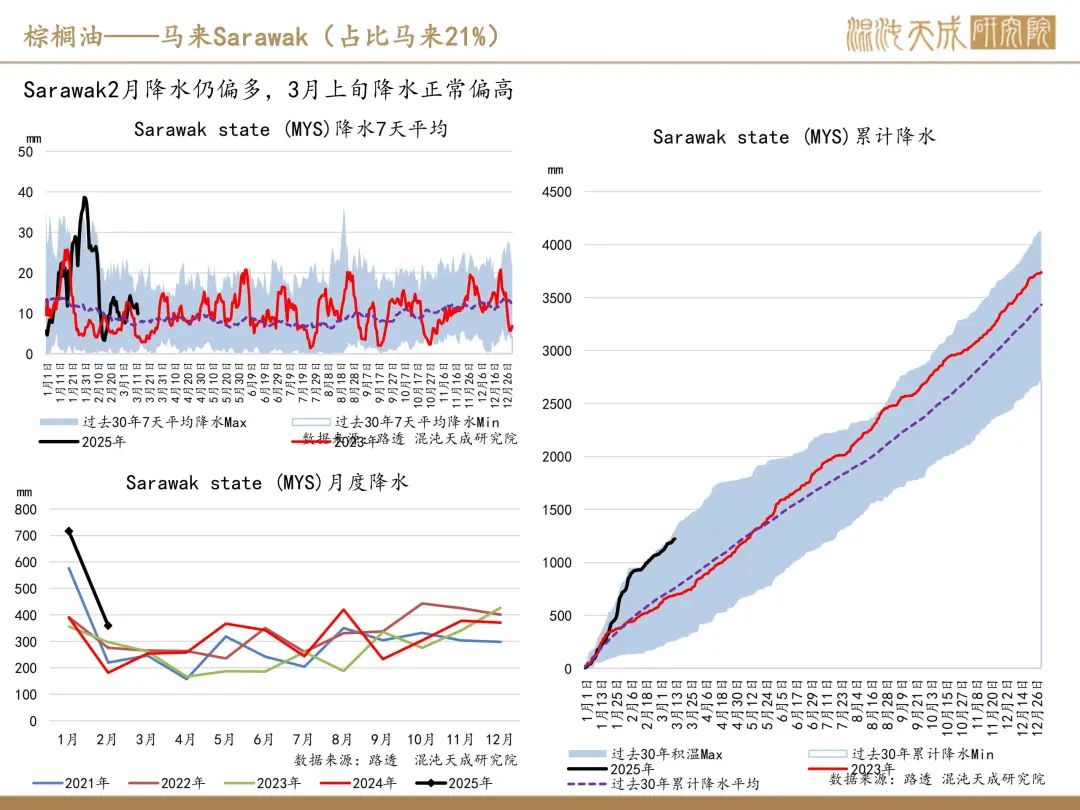

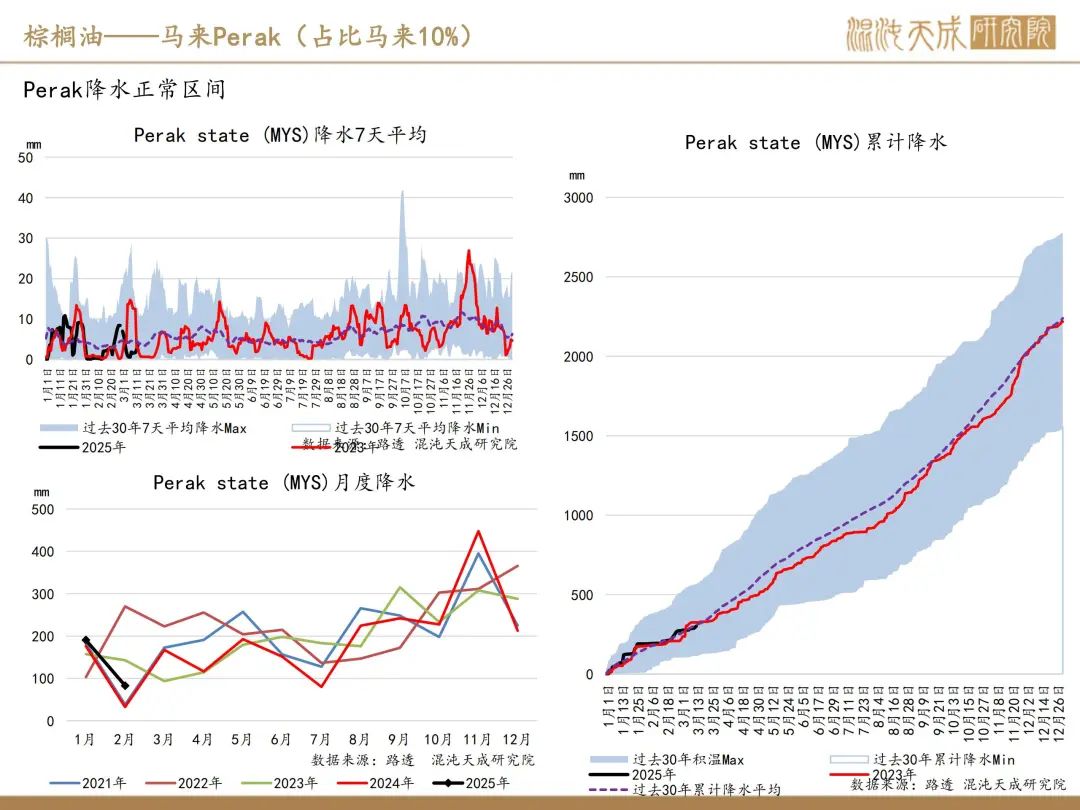

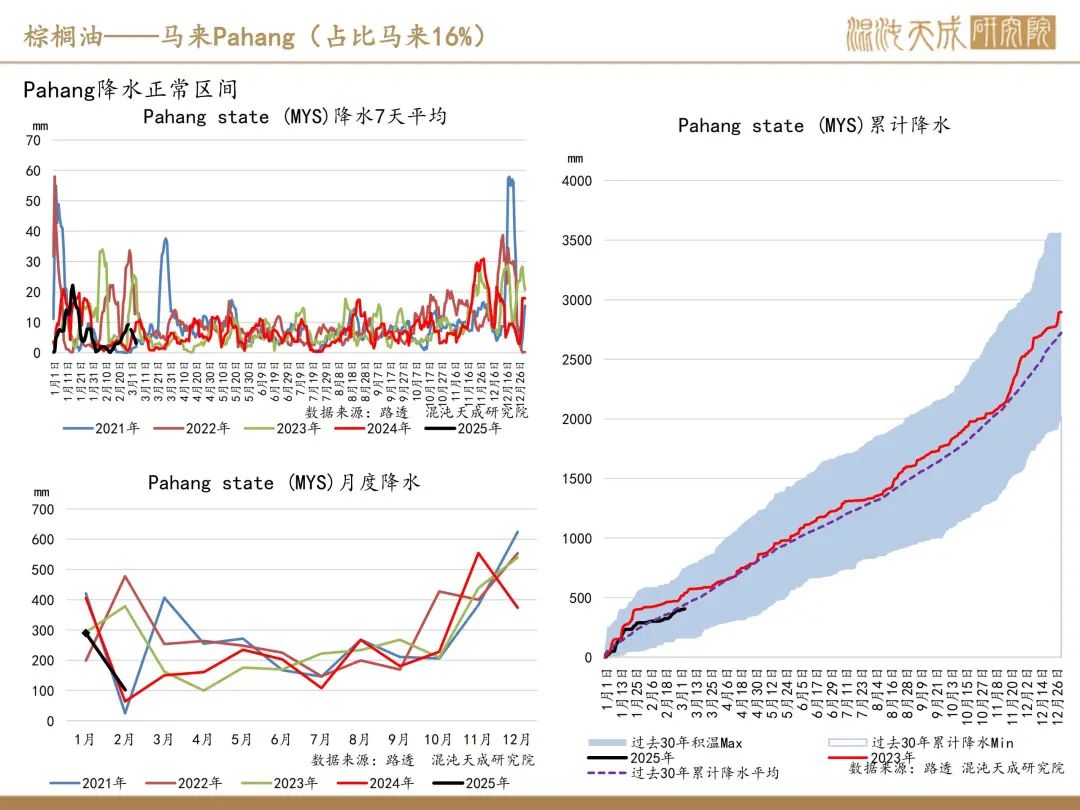

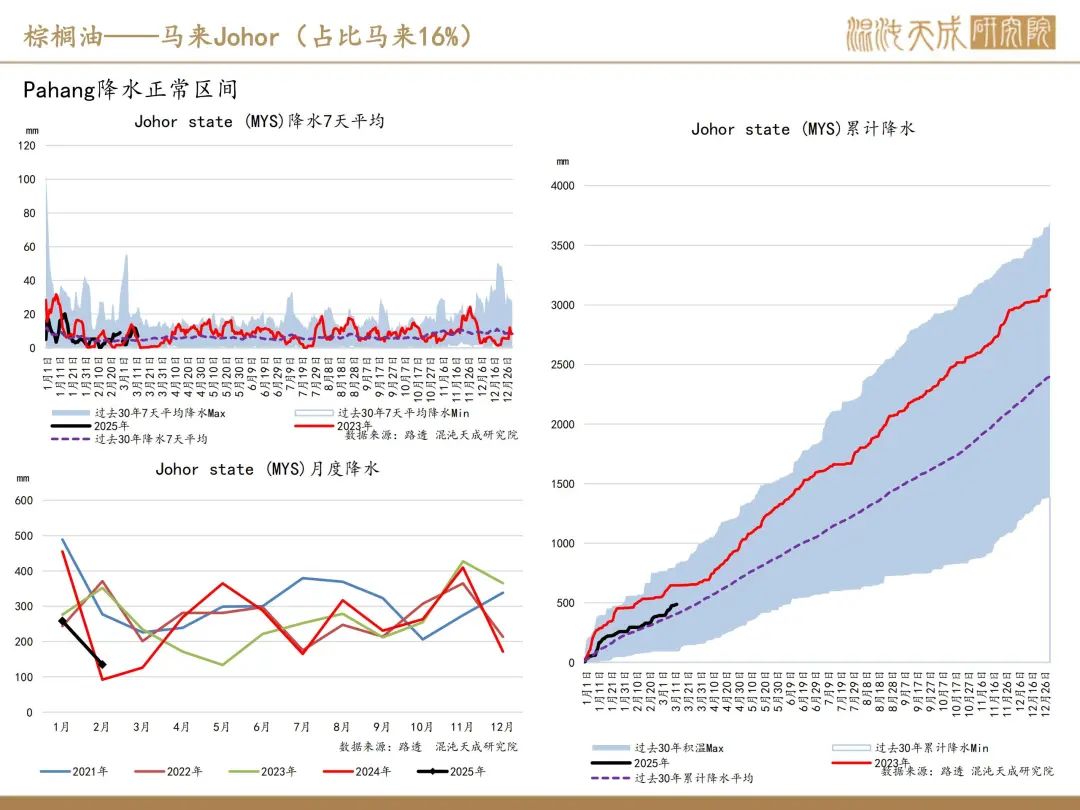

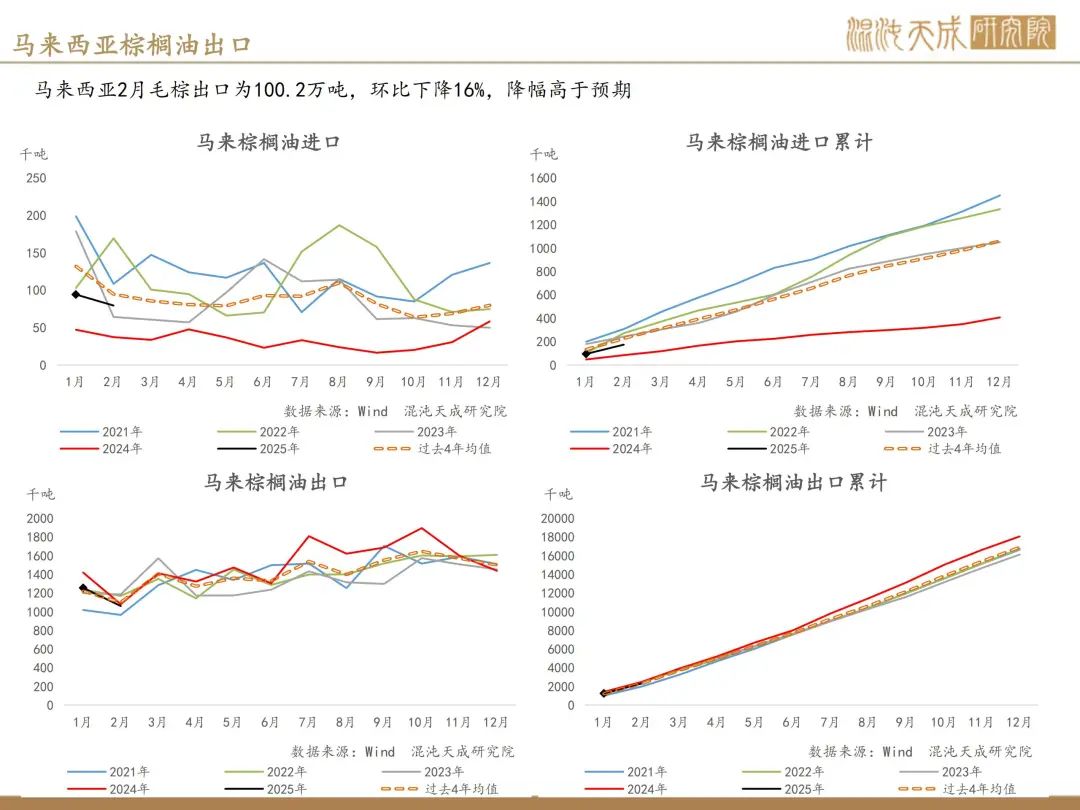

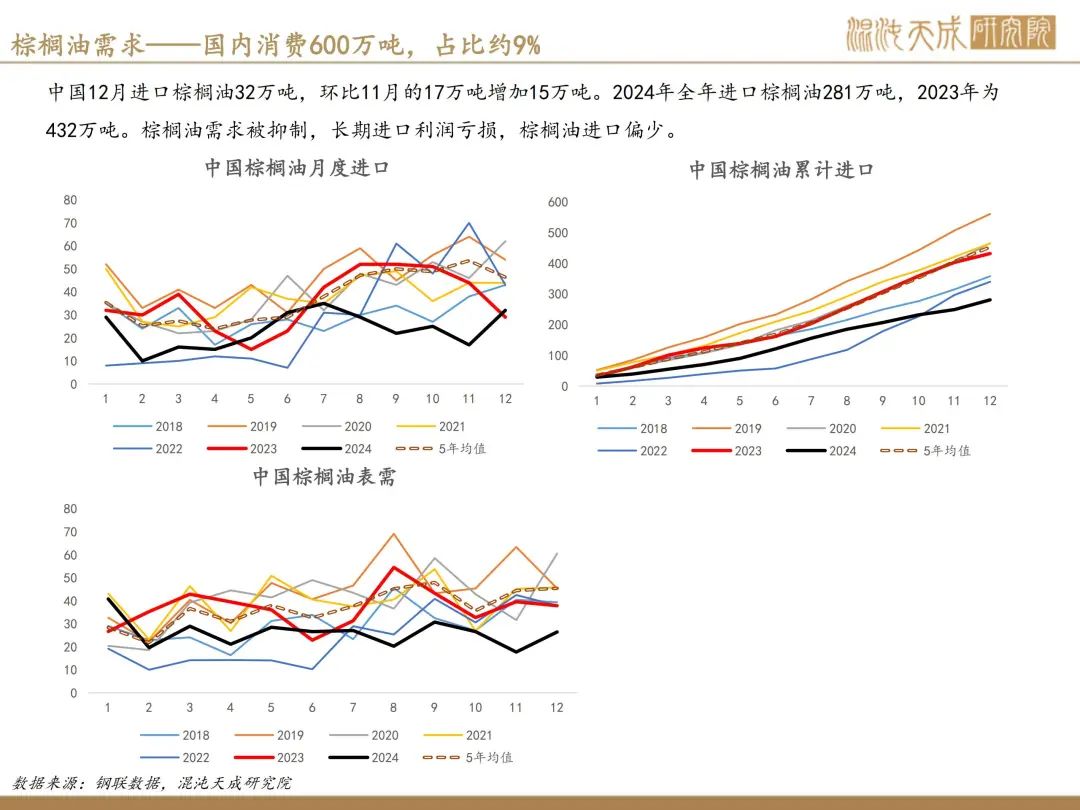

供给端:斋月由于人工减少,预计对供应端有一定影响,斋月结束后会缓解。马来西亚棕榈油压榨商协会(SPPOMA)数据:2025年3月1-10日马来西亚棕榈鲜果串单产增加0.68%,出油率增加0.17%,棕榈油产量增加1.57%;SGS:预计马来西亚3月1-10日棕榈油出口量为226247吨,较上月同期出口的247390吨减少8.55%;马来西亚2月棕榈油产量为118.80万吨,环比减少4.16%;出口为100.21万吨,环比16.27%;期末库存量为151.21万吨,环比减少4.31%,产量、期末库存减幅低于市场预估,而出口减幅高于市场预估,2月马来西亚报告小幅利空。

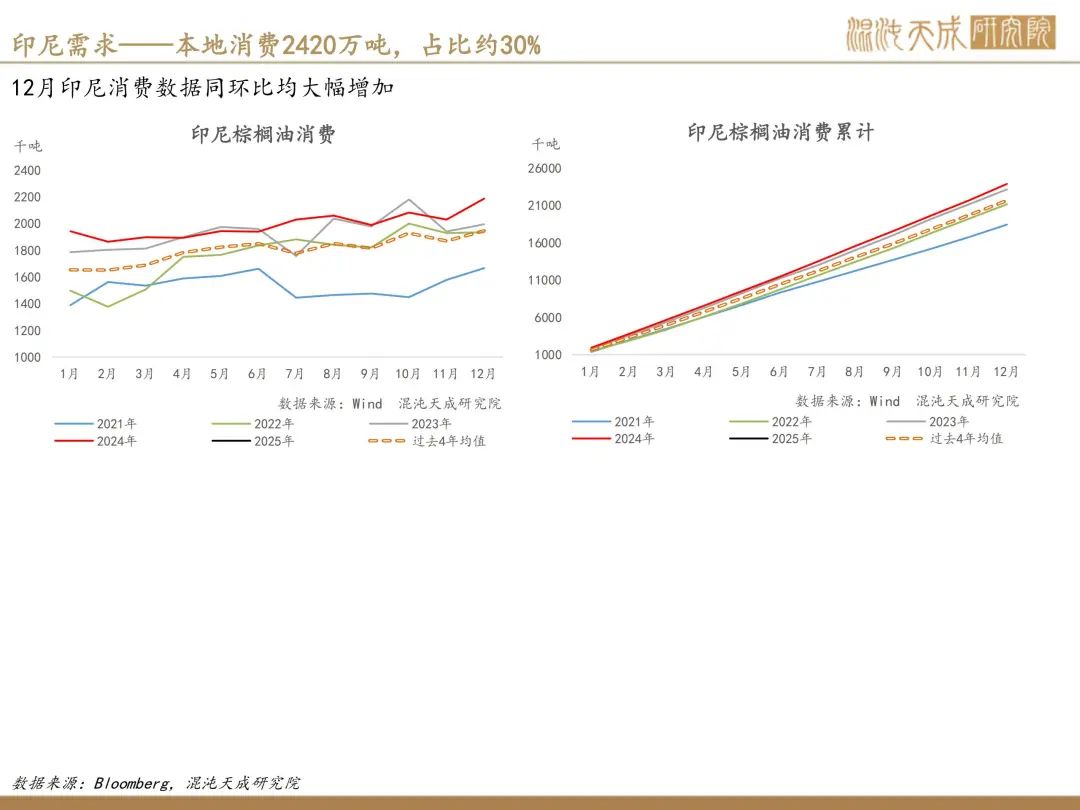

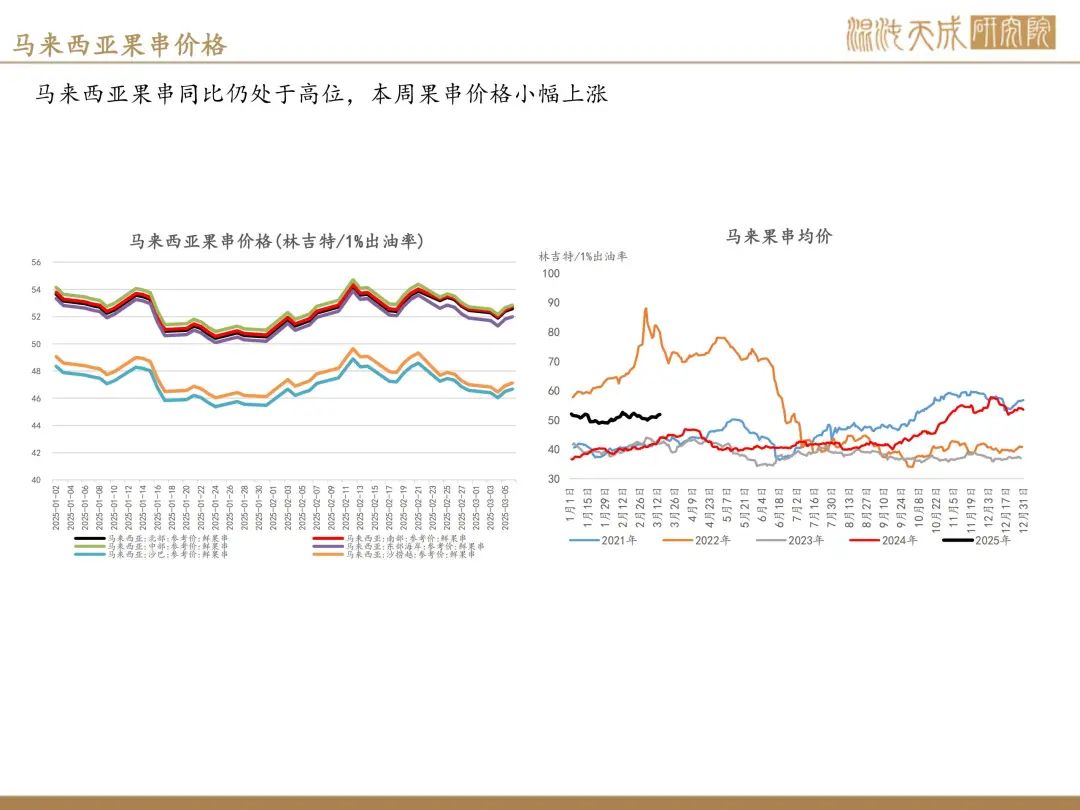

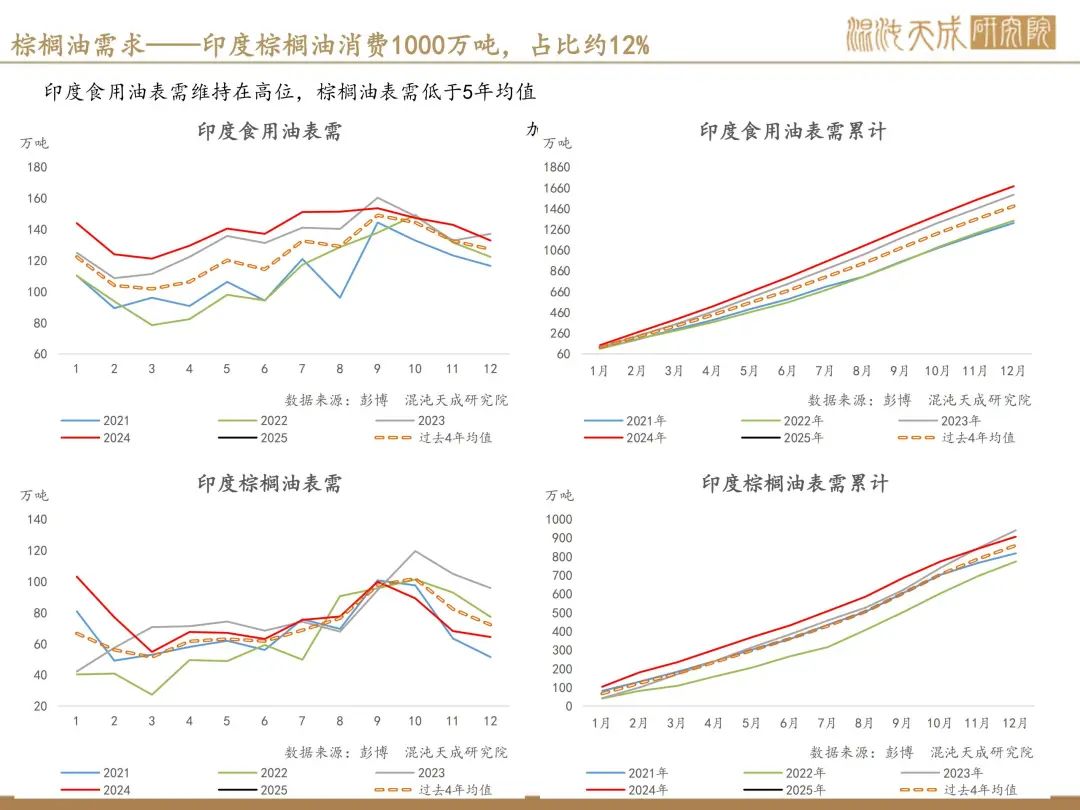

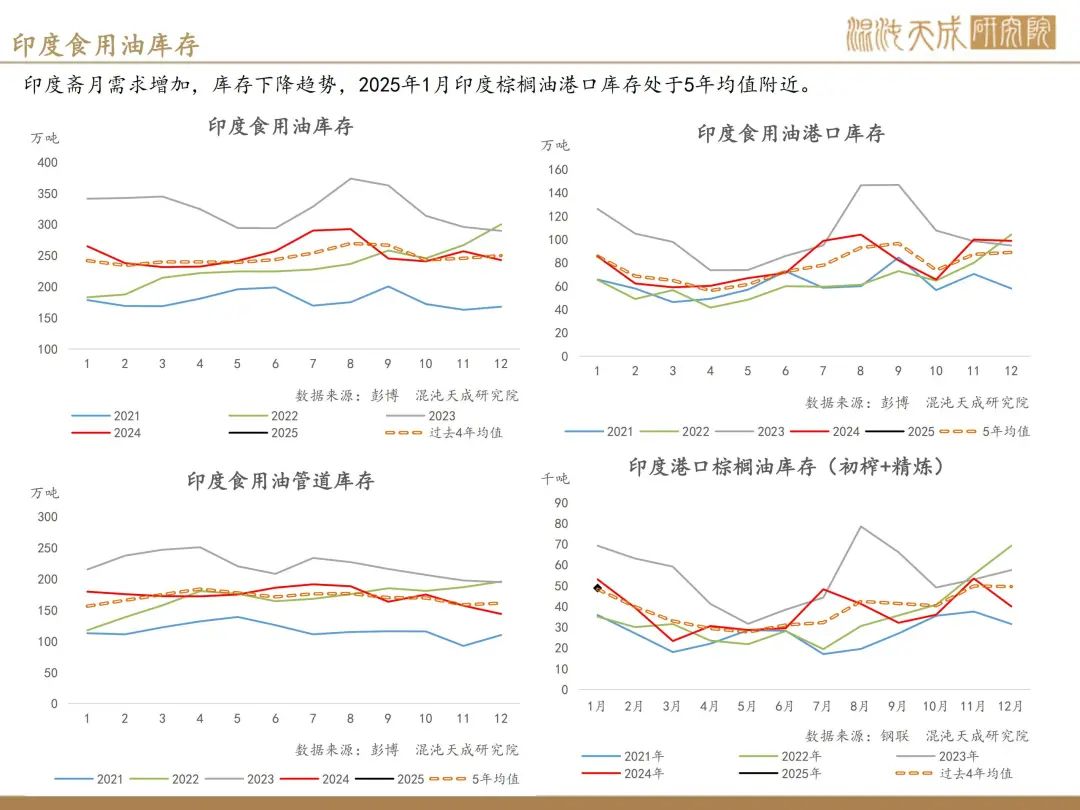

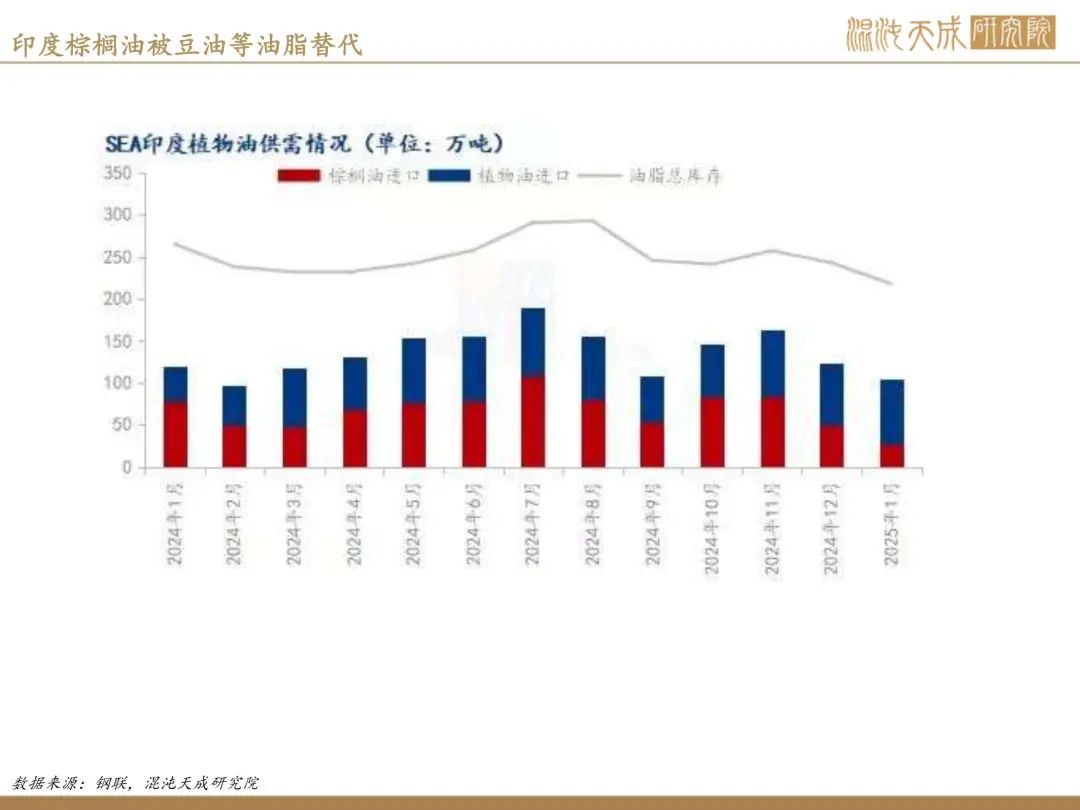

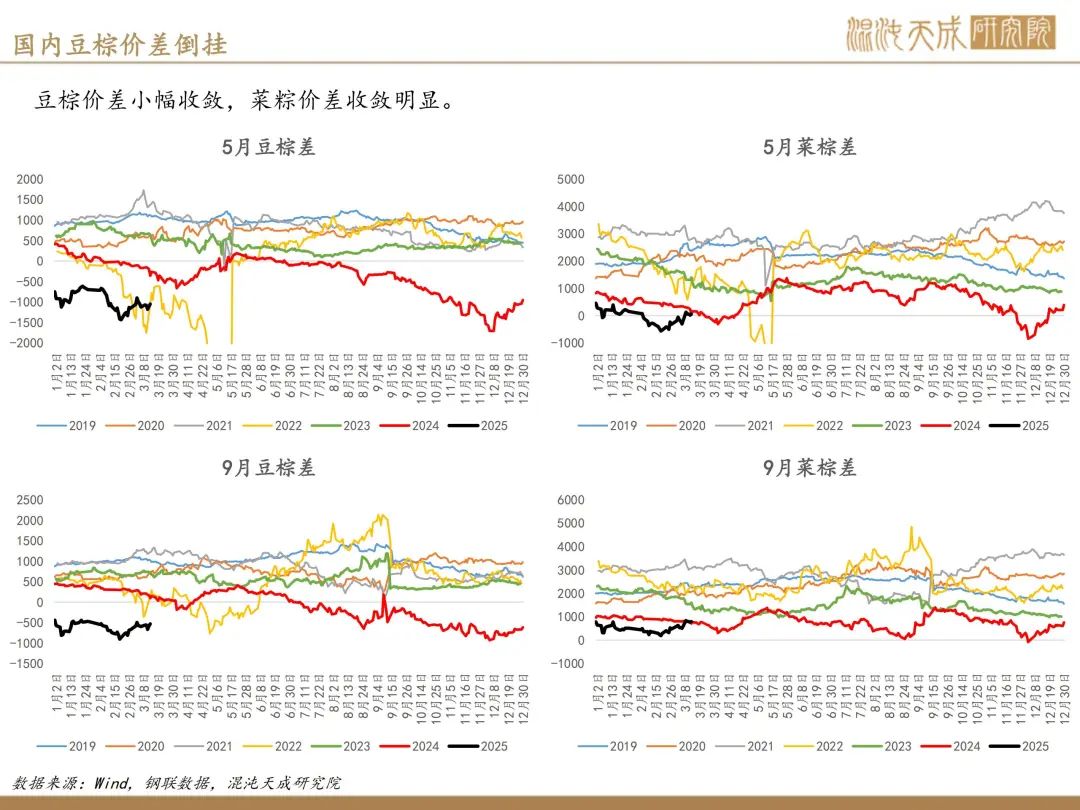

需求端:印度进入斋月后,终端对油脂需求有所增加,并且由于每年斋月的时间不一致,印度需求端的季节性变化对棕榈油的价格影响较为显著,当棕榈油价格回落,买船增加,短期价格有一定支撑,但斋月过去后,这个支撑会显著走弱。目前棕榈油和豆油、菜油价差处于高位,当食用需求明显受到抑制时,印尼B40政策能否顺利实施成为接下来重点驱动因素。

策略建议:

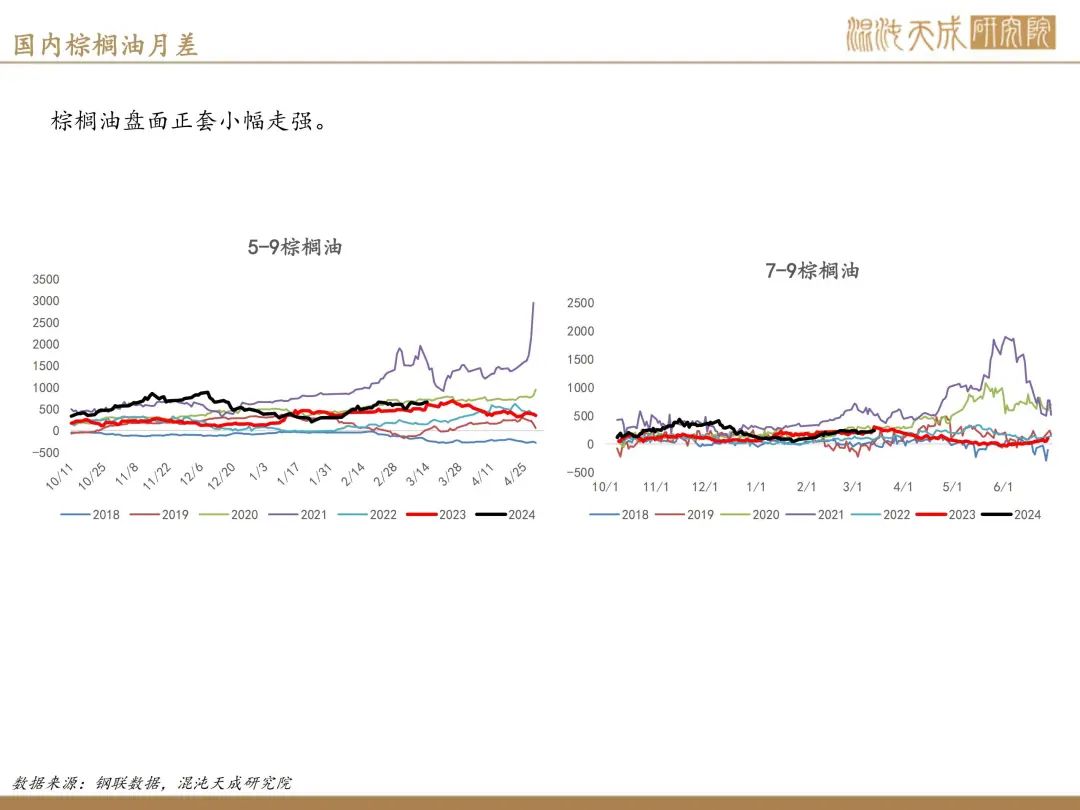

马来产量恢复比市场预期略好,需求短期仍有印度刚需支撑,产销区库存维持在低位,短期维持高位震荡;等印度斋月过去,供应进入季节性增产阶段,如果印尼B40政策仍未实施,供需上边际转弱的拐点出现,棕榈油价格将明显承压,关注下旬逢高空的机会。

农产品组:

张磊

Z0019369