【纯碱玻璃周报】纯碱厂家预期检修,市场情绪有所好转

2025年4月26日 纯碱玻璃

纯碱厂家预期检修,市场情绪有所好转

玻璃:

供给:

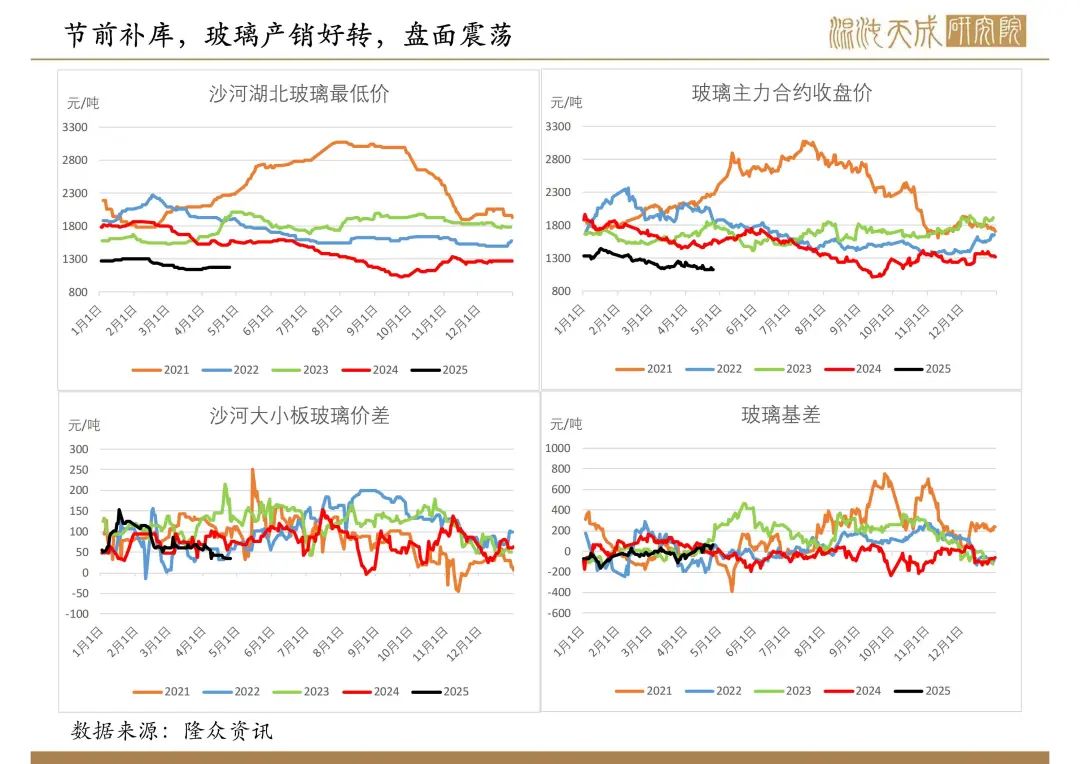

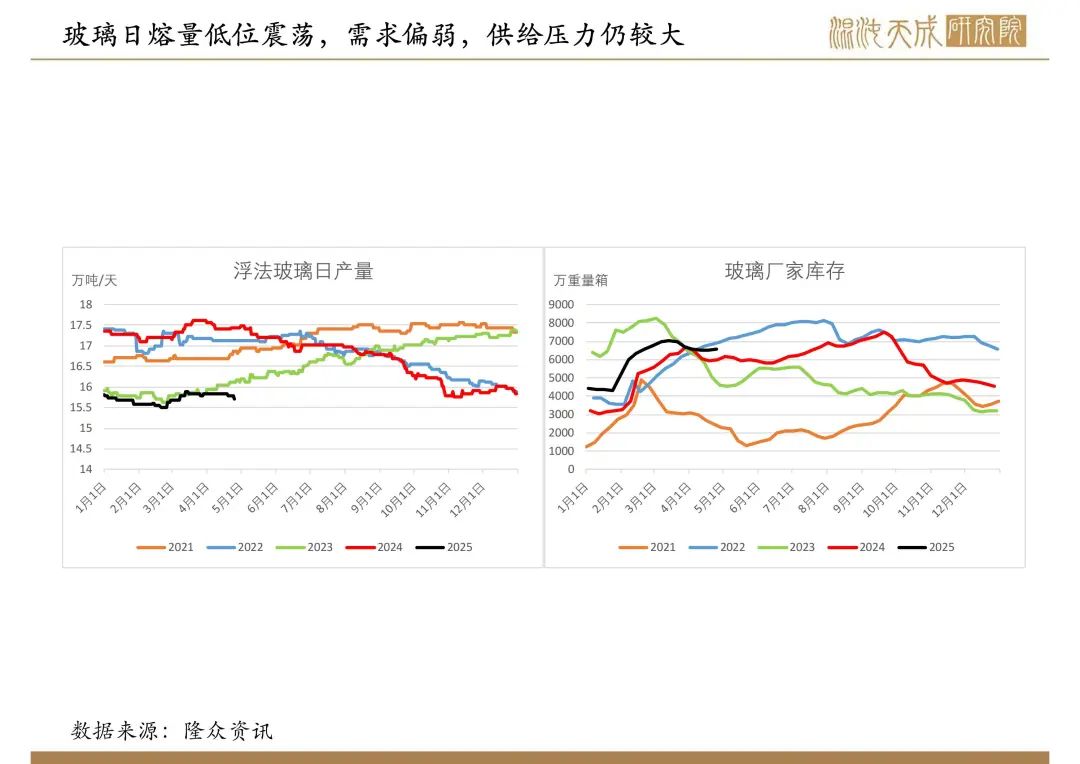

本周玻璃日熔量15.87万吨/天,环比增加200吨/天,处于历史较低位。

需求:

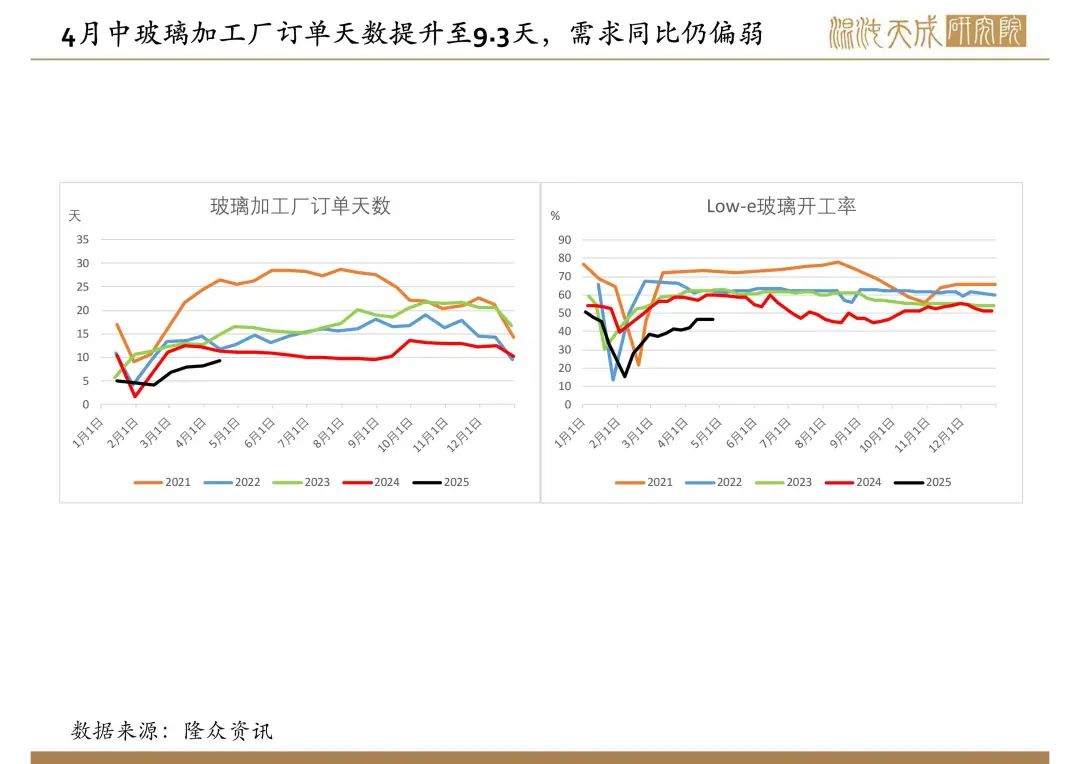

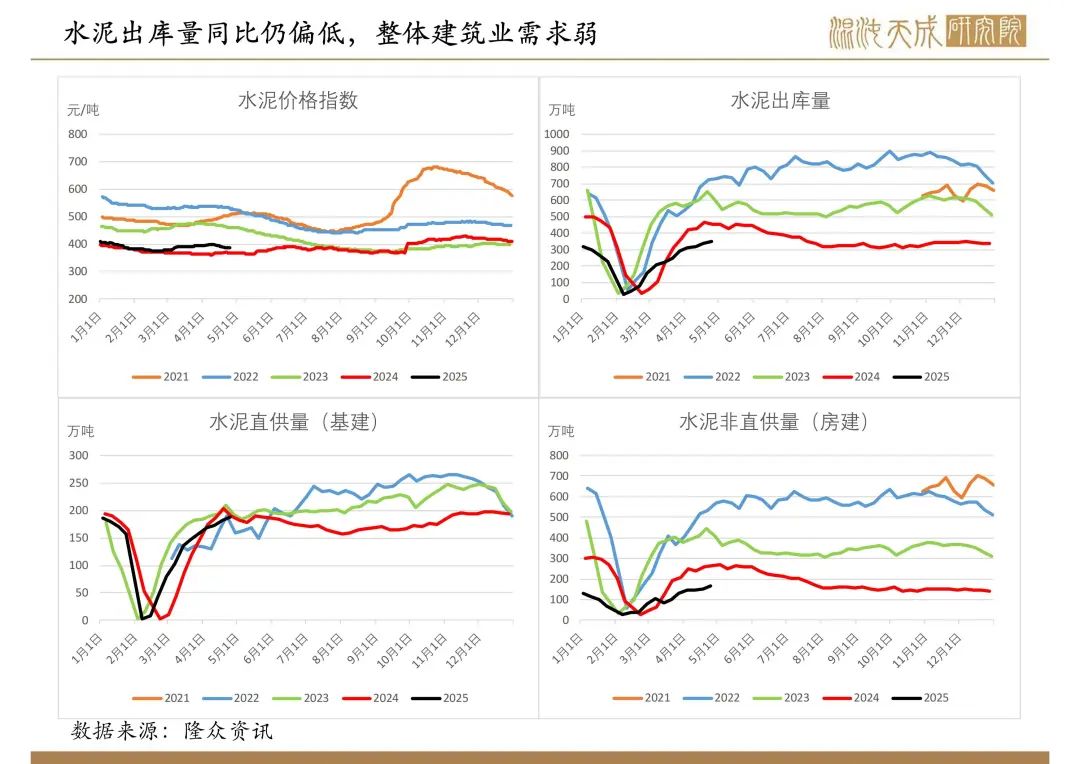

4月中隆众统计玻璃深加工企业订单天数9.3天,环比13.4%,同比-17.7%,深加工订单表现不一,尚有一定比例企业反馈订单相交3月无明显好转,更是低于去年同期,目前散单维持生产;亦有部分订单有所增加,其中华南、东北、西北、西南略微明显,华东、华北、华中变化不大。

库存:

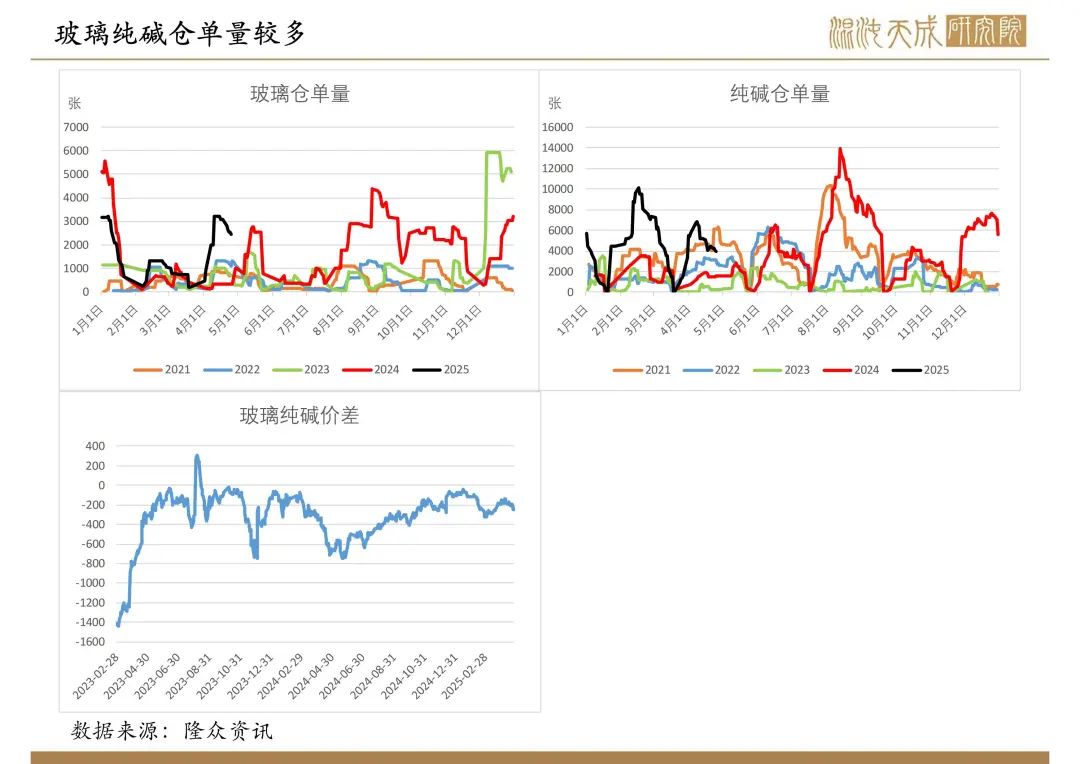

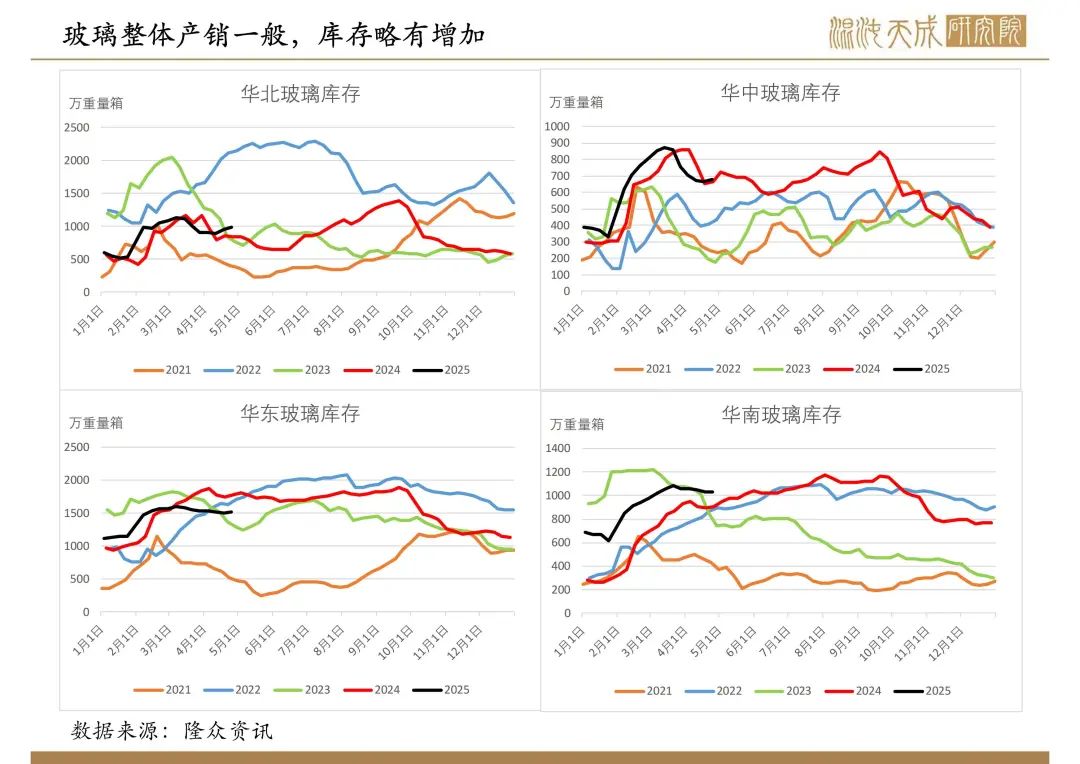

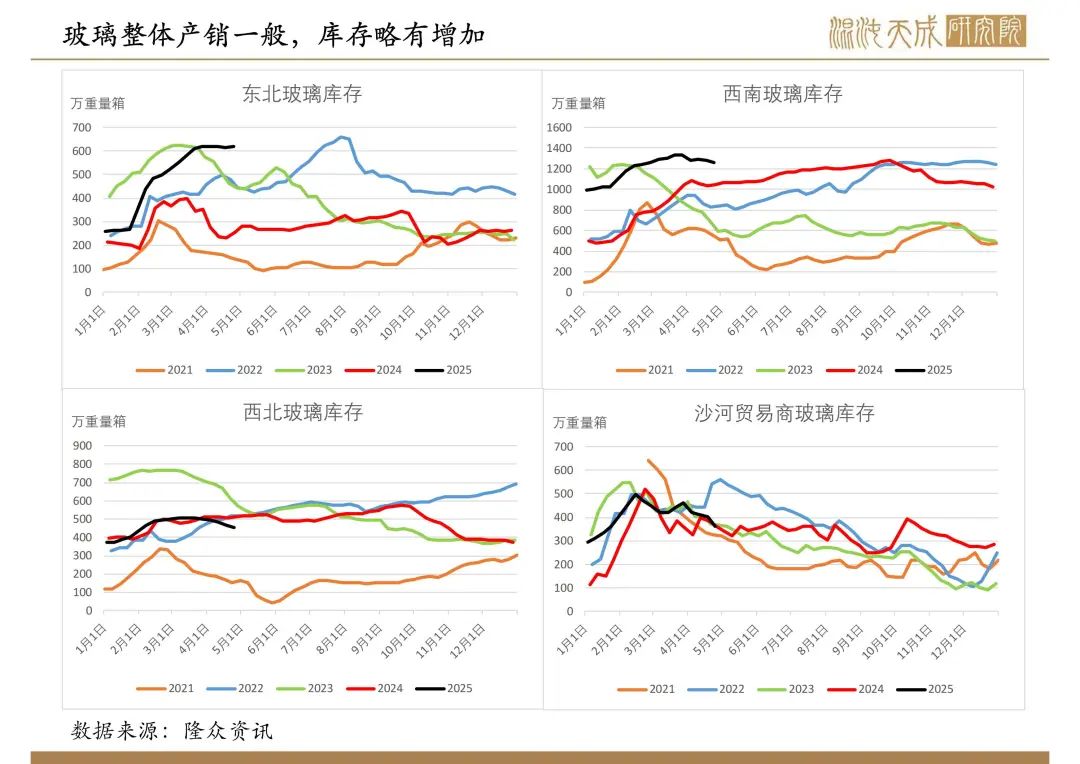

本周玻璃厂家库存6547万重量箱,环比0.61%,同比9.25%,库存处于历史较高位。

总结:

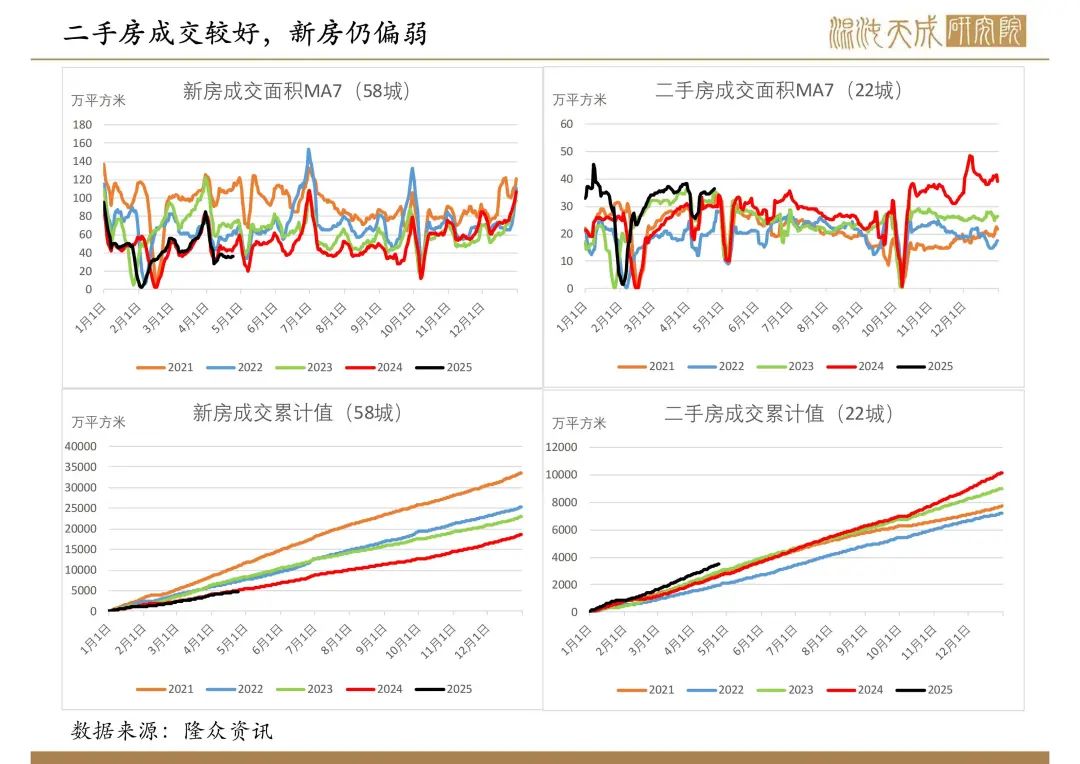

中长期矛盾:新房销售持续下降,房企资金紧张,部分项目持续推迟,后市房地产竣工将持续下降,玻璃需求持续下降。年初我们计算今年玻璃供需基本平衡,但当前终端项目复工缓慢,部分项目继续往后推迟,玻璃需求仍较弱。

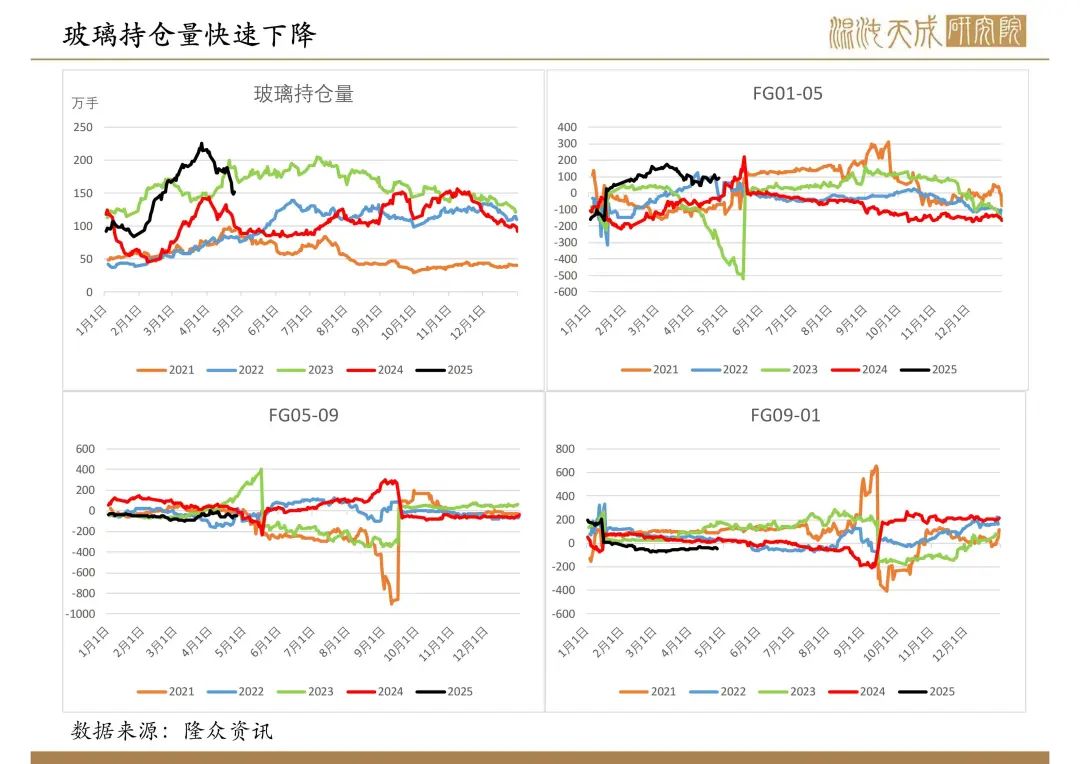

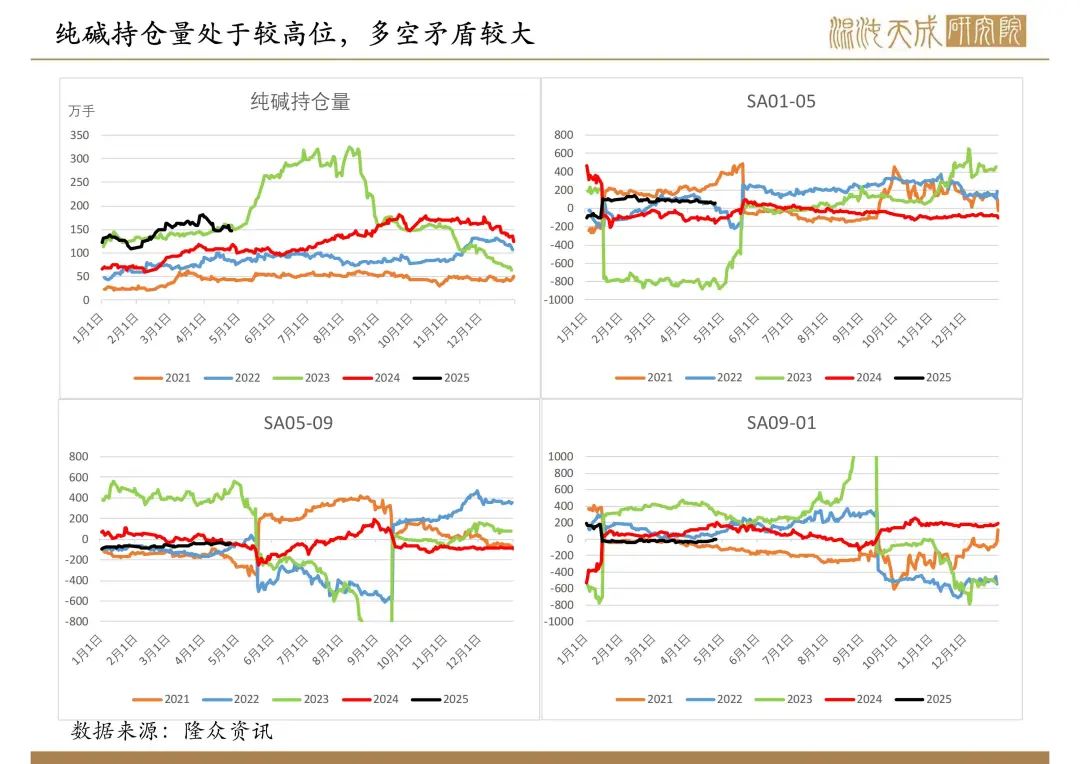

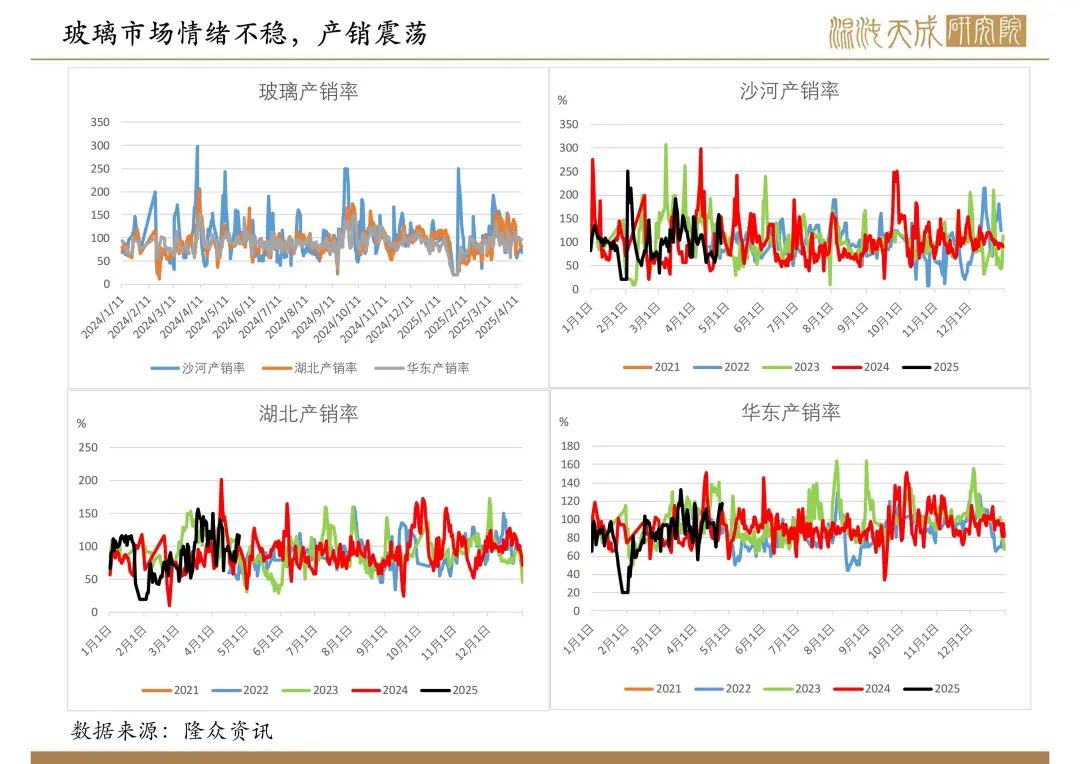

当前矛盾:本周玻璃下游节前补库,玻璃厂产销好转,但市场仍偏悲观,玻璃持仓量大幅下滑,05多空博弈进入尾声,盘面震荡。 4月玻璃下游深加工订单继续回升,但主产区需求未有明显好转,需求整体仍偏弱,供需偏宽松,虽然玻璃价格持续下跌,但成本也在下降,供给没有减少,仍建议逢高空,关注下游深加工订单变化。政治局会议政策以稳为主,宏观情绪对盘面影响较大,关注国内外政策变化。

观点:偏空。

纯碱:

供给:

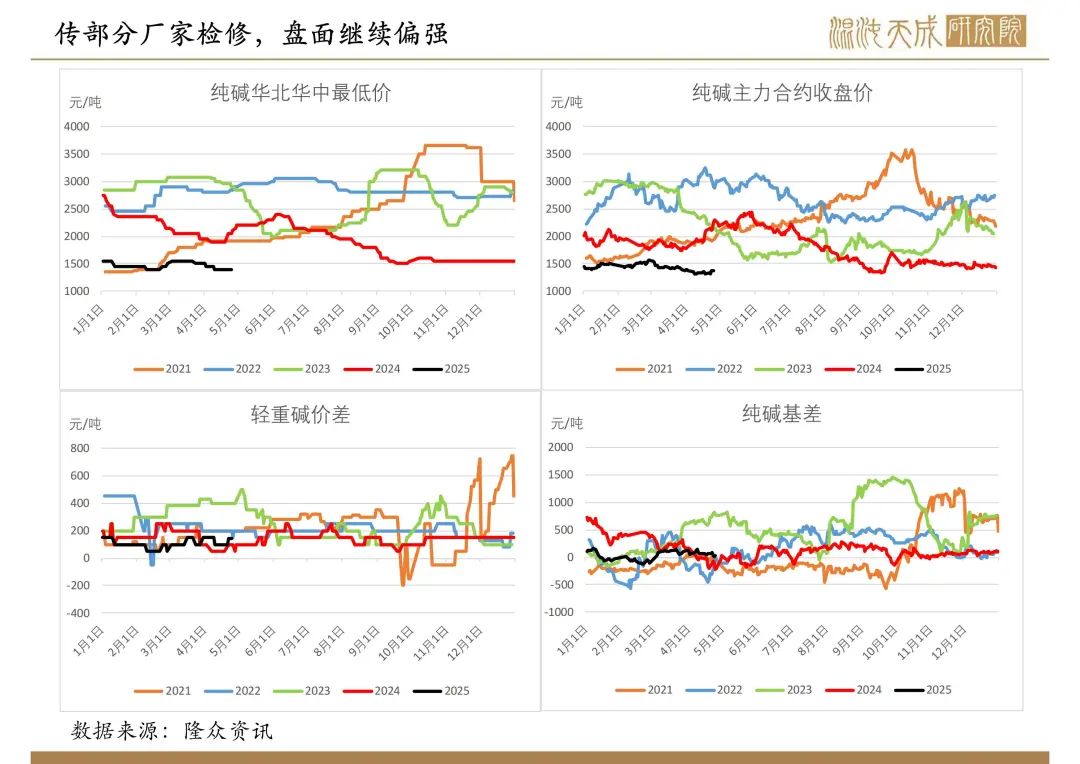

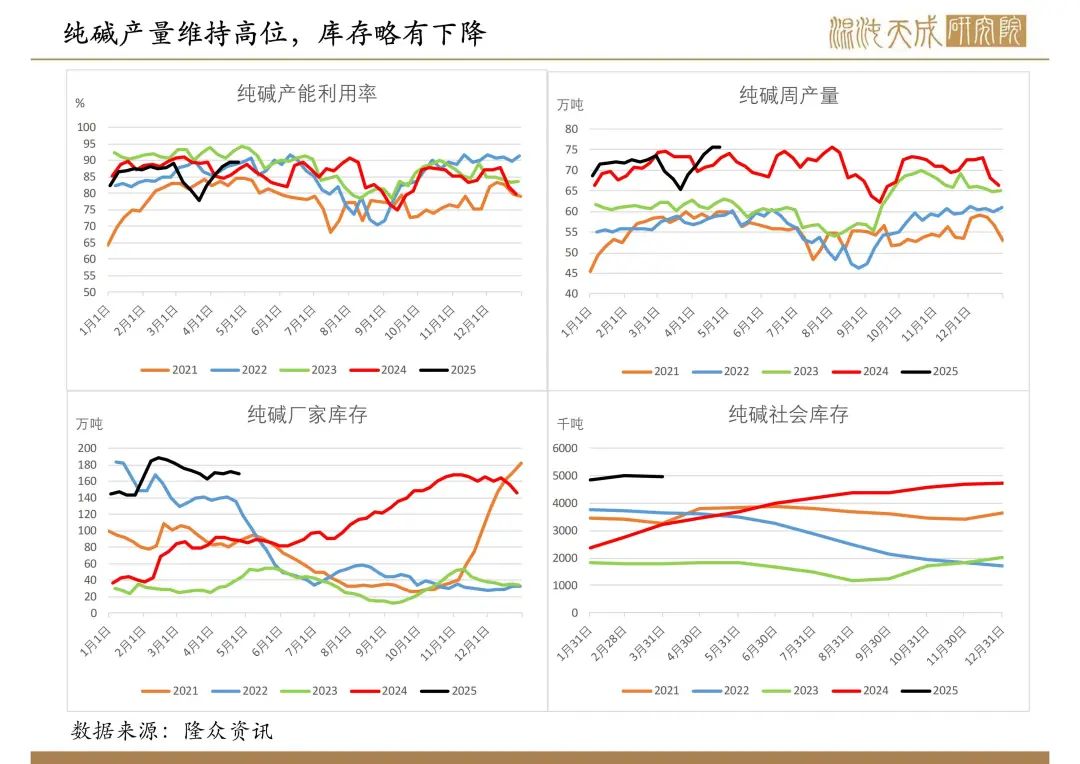

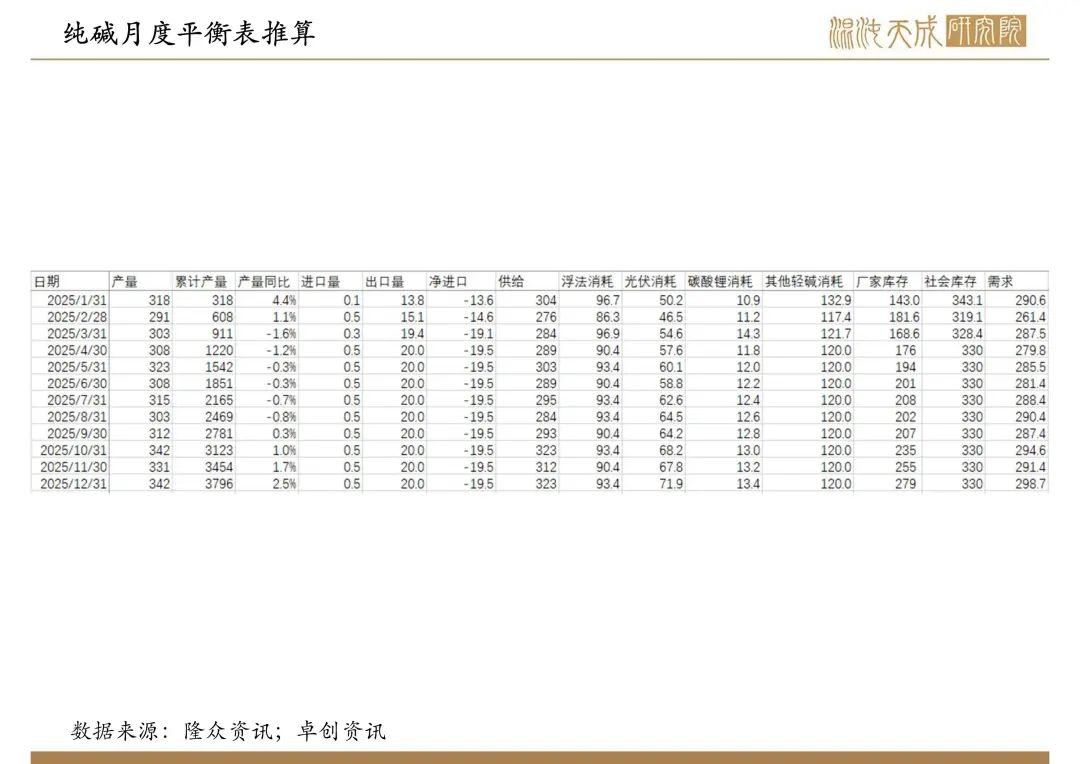

本周纯碱厂家开工变动不大,产量75.51万吨,环比-0.1%,同比3.4%,处于历史高位,传部分厂家5月份开启检修。

需求:

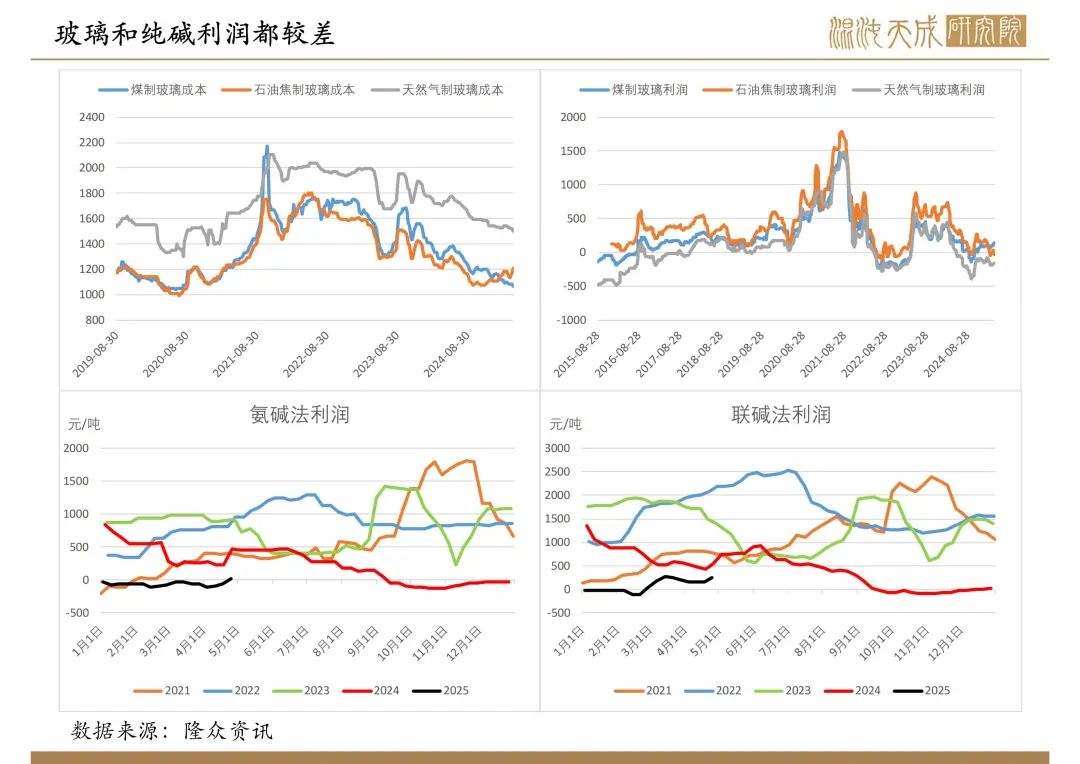

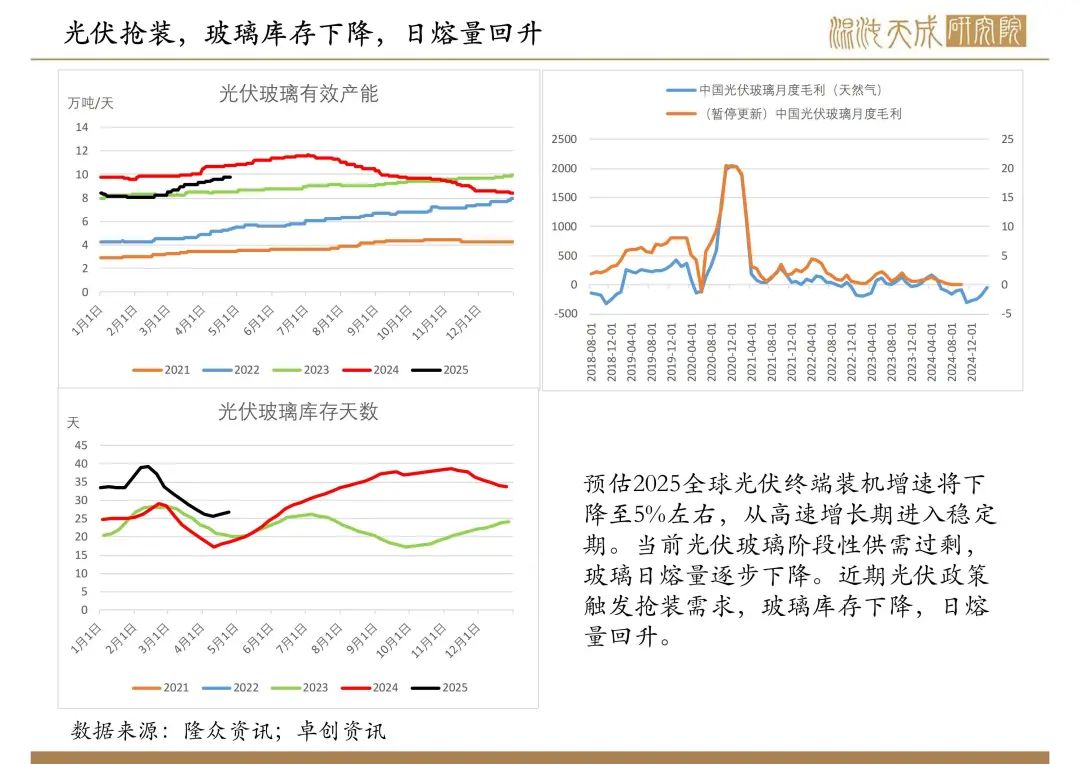

浮法玻璃弱势下跌至成本附近,产量维持较低位。光伏抢装,玻璃库存下降,日熔量开始回升。烧碱价格高于纯碱,纯碱对烧碱需求有一定替代,但整体需求仍一般,没有实质性变化,当前计算纯碱周度供需平衡产量在65万吨左右。

库存:

本周纯碱厂家库存169.1万吨,环比-1.2%,同比89.8%,库存处于历史高位。纯碱厂库、交割库库存、玻璃厂原料库存加总超过500万吨,同比53.8%。

总结:

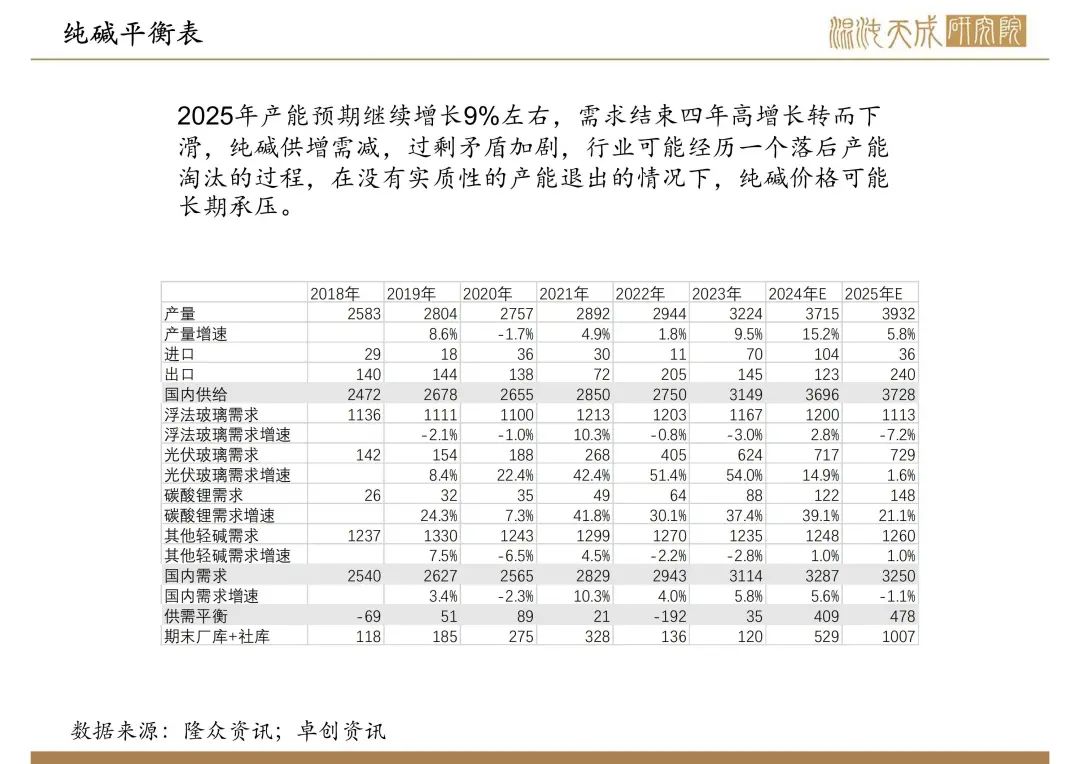

中长期矛盾:纯碱近两年产能增长30%左右,未来仍有新产能投放,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:本周碱厂开工变动不大,产量在75万吨以上,处于历史高位,供需仍过剩。传5月份部分碱厂检修,市场情绪好转,部分碱厂封单。在纯碱产能明显过剩和库存高位,并且没有产能去化的情况,每次市场炒作上涨都是很好的最空机会,仍建议逢高空。

观点:偏空。