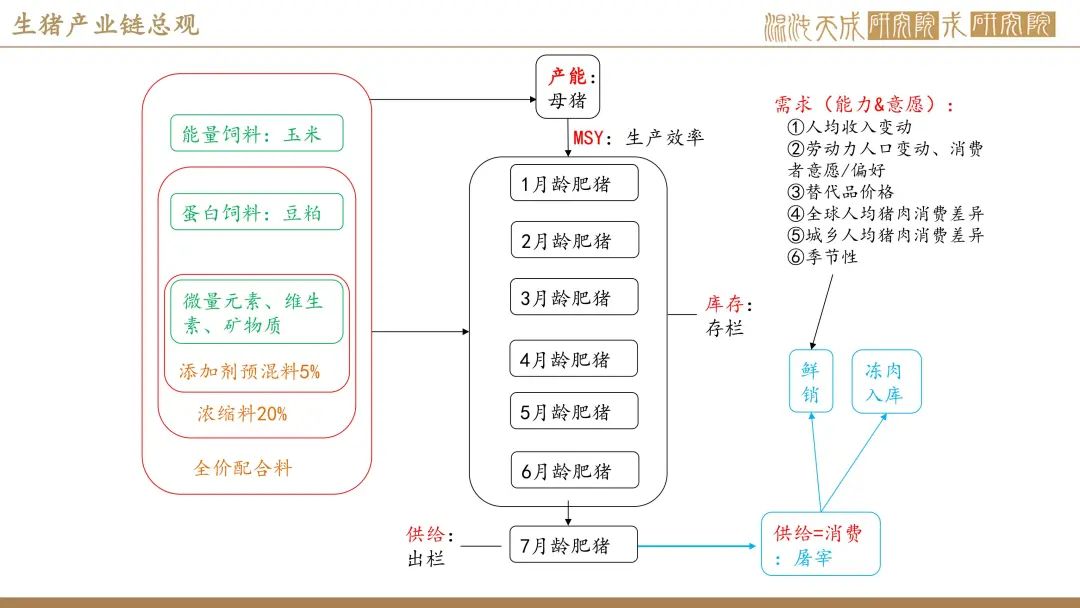

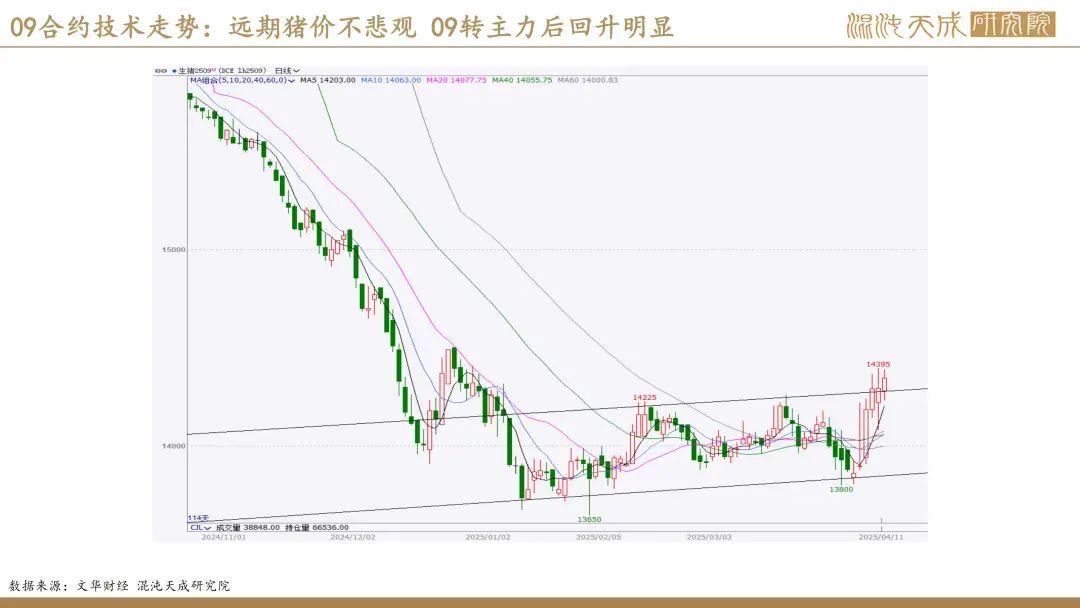

【生猪周报】供应压力后移时序有变,三季度初期月猪价预期转弱

2025年4月12日 农产品-生猪

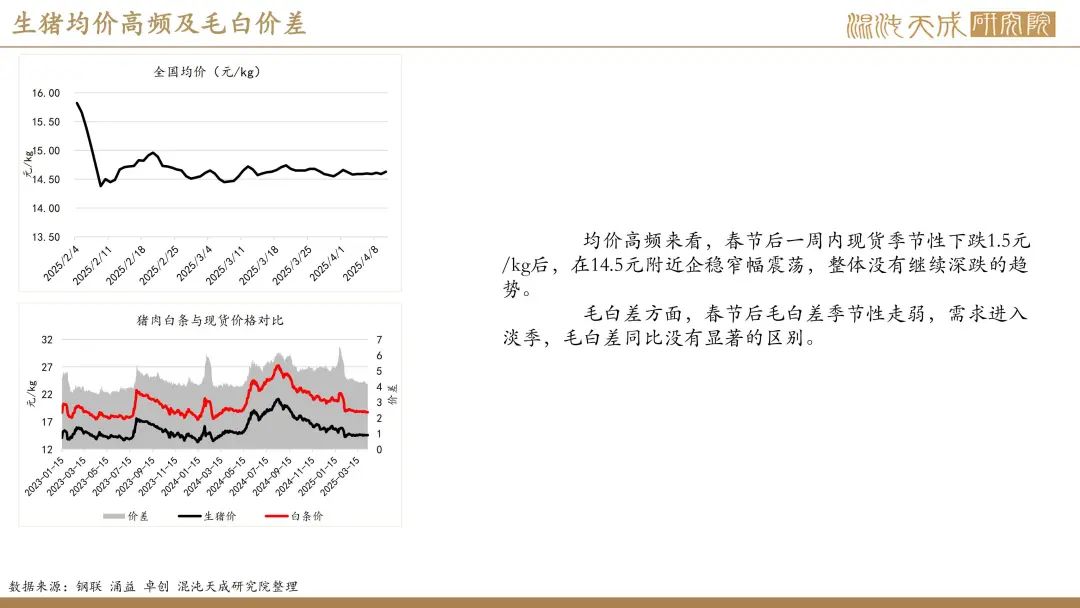

供应压力后移时序有变,三季度初期月猪价预期转弱

观点概述:

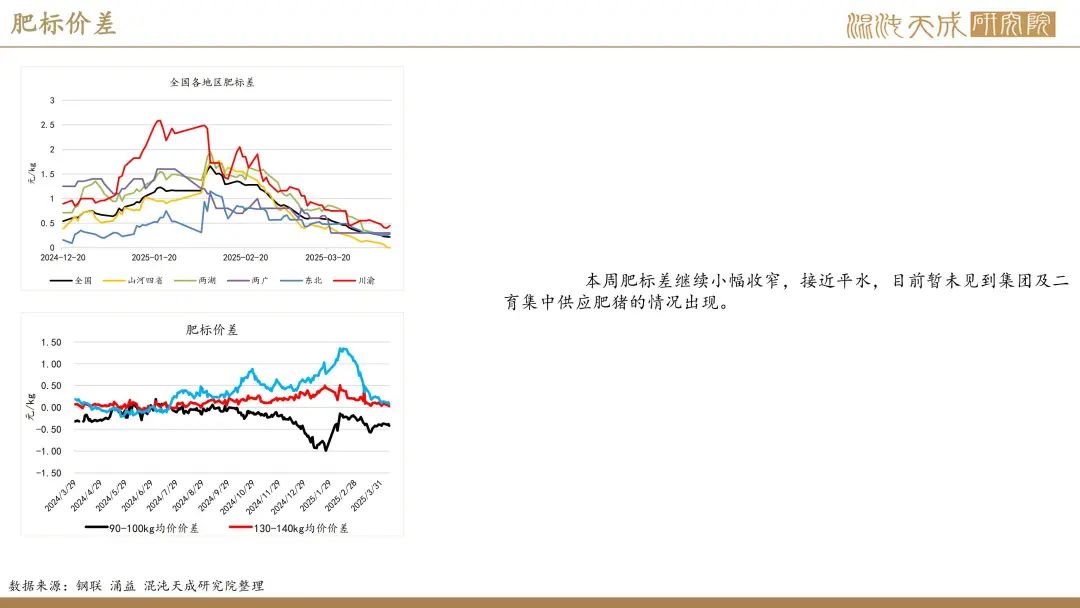

供给端(中性):周度出栏累计量不及预期 肥标差仍未倒挂

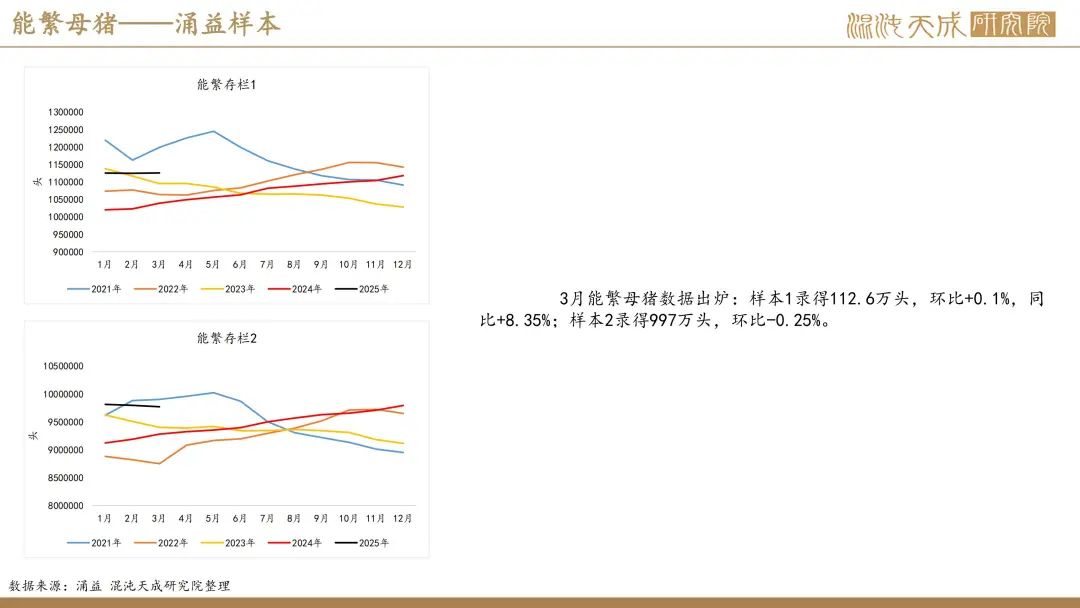

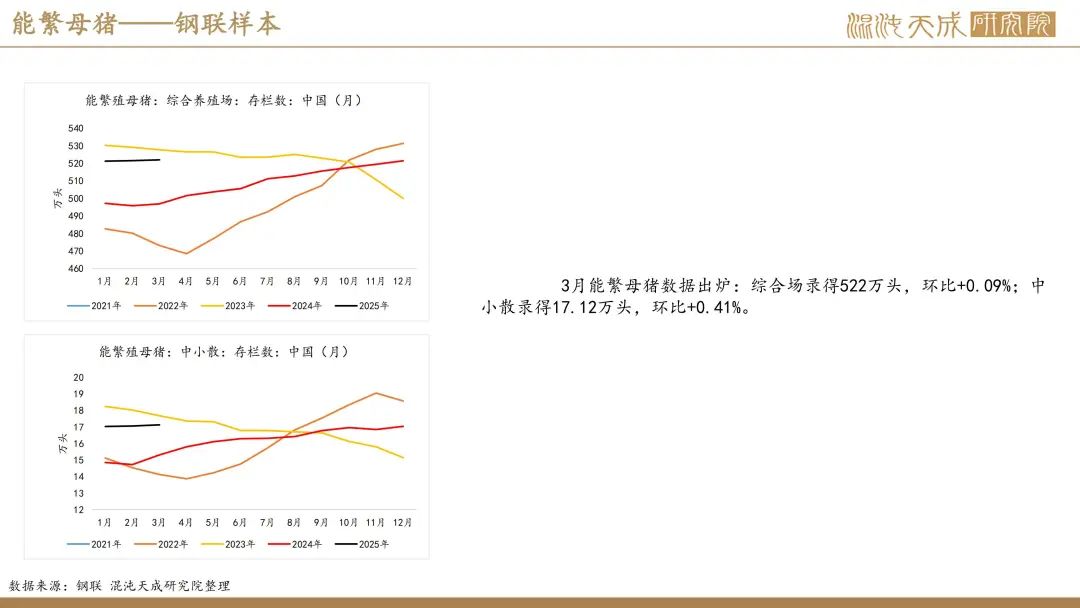

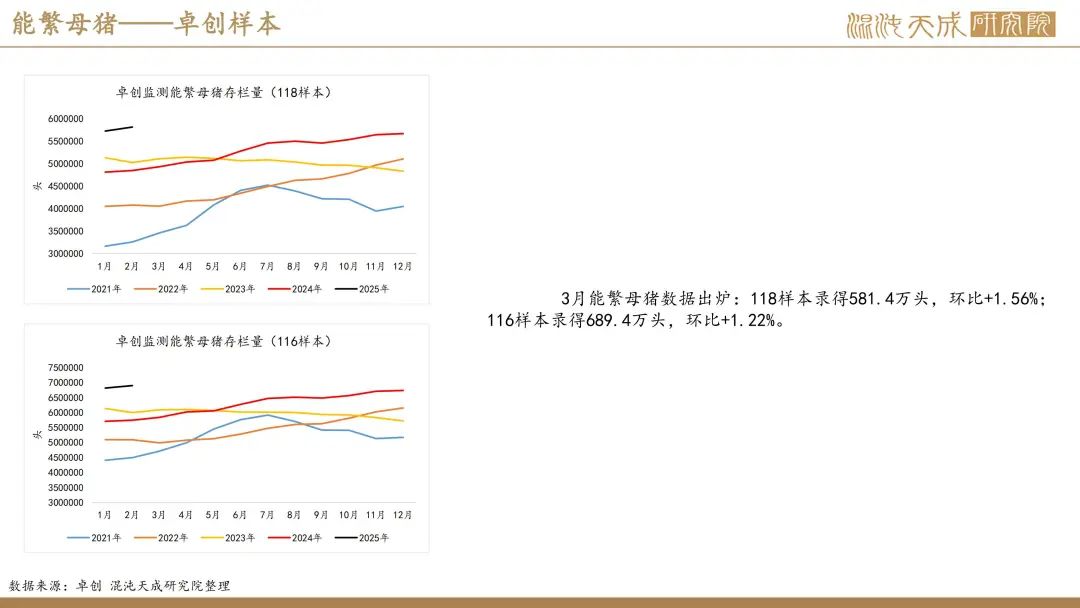

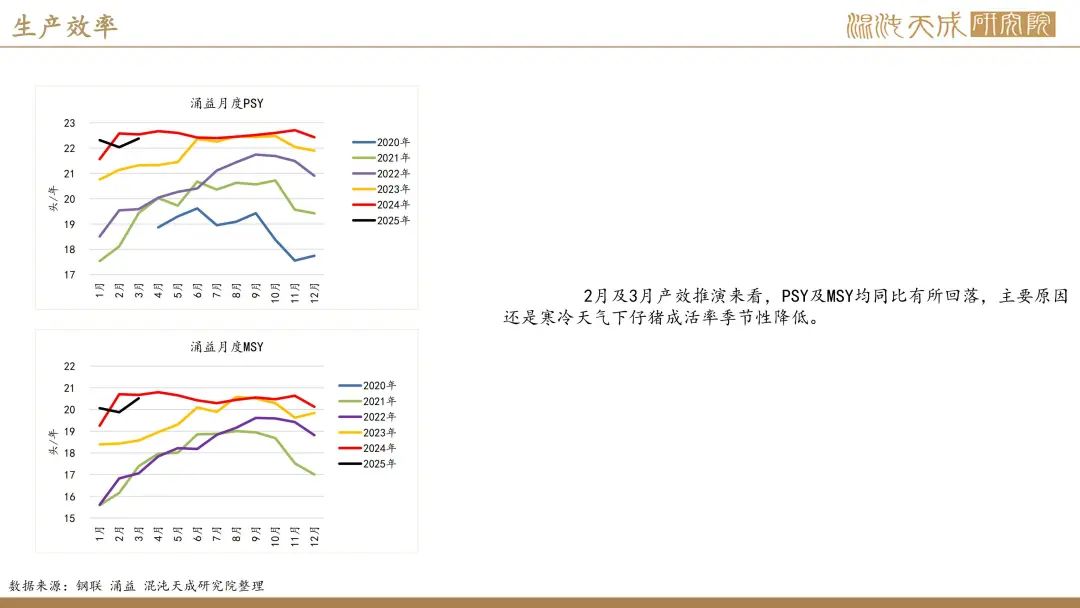

产能上,3月各家机构能繁数据出炉:涌益方面,样本1录得112.6万头,环比+0.1%,同比+8.35%;样本2录得997万头,环比-0.25%;钢联方面,综合场录得522万头,环比+0.09%;中小散录得17.12万头,环比+0.41%; 卓创方面,118样本录得581.4万头,环比+1.56%;116样本录得689.4万头,环比+1.22%。

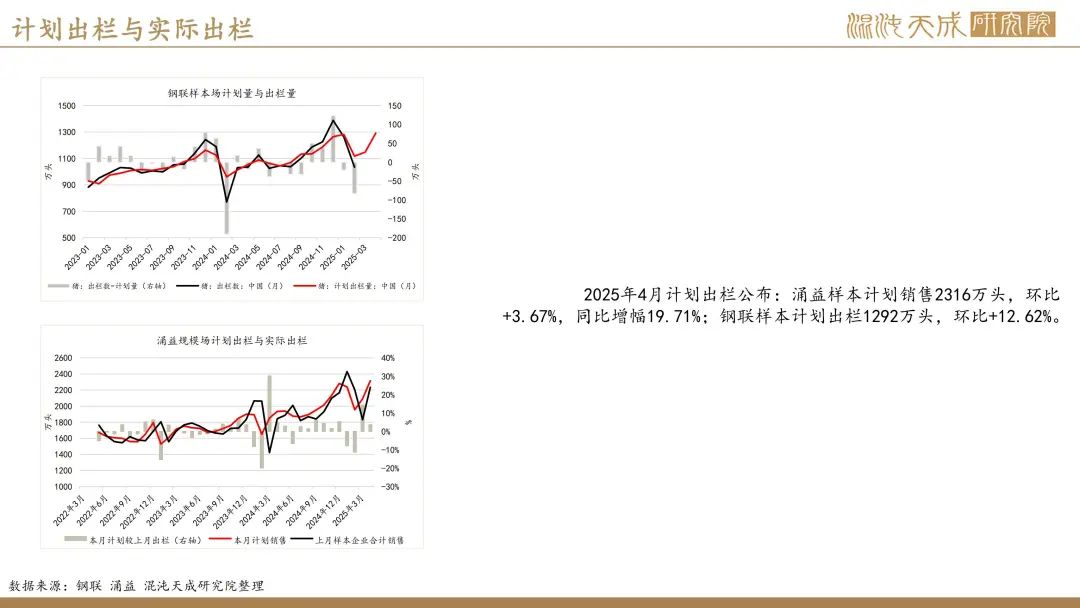

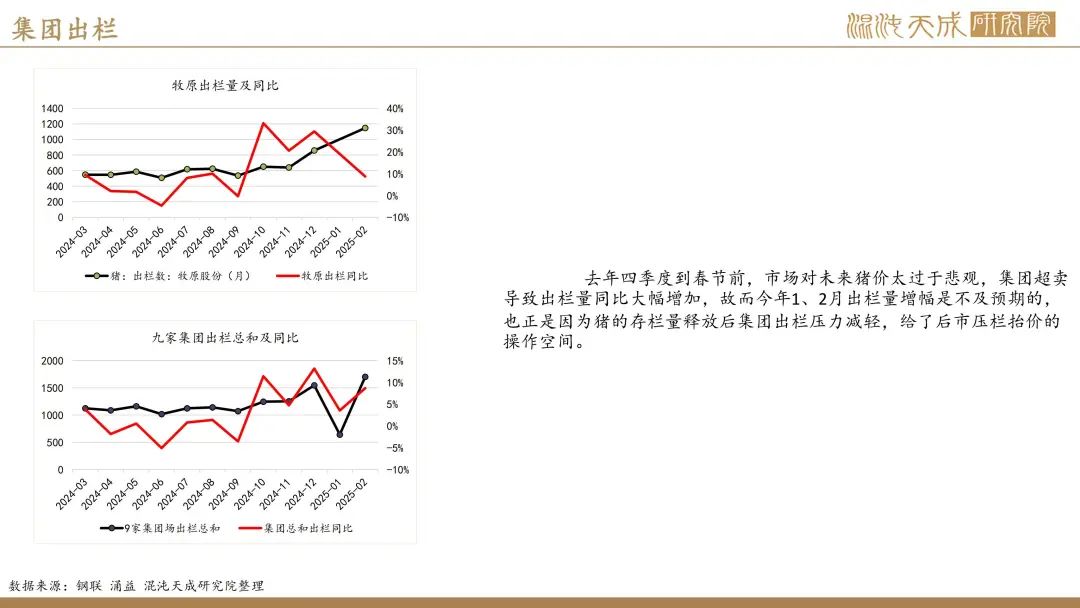

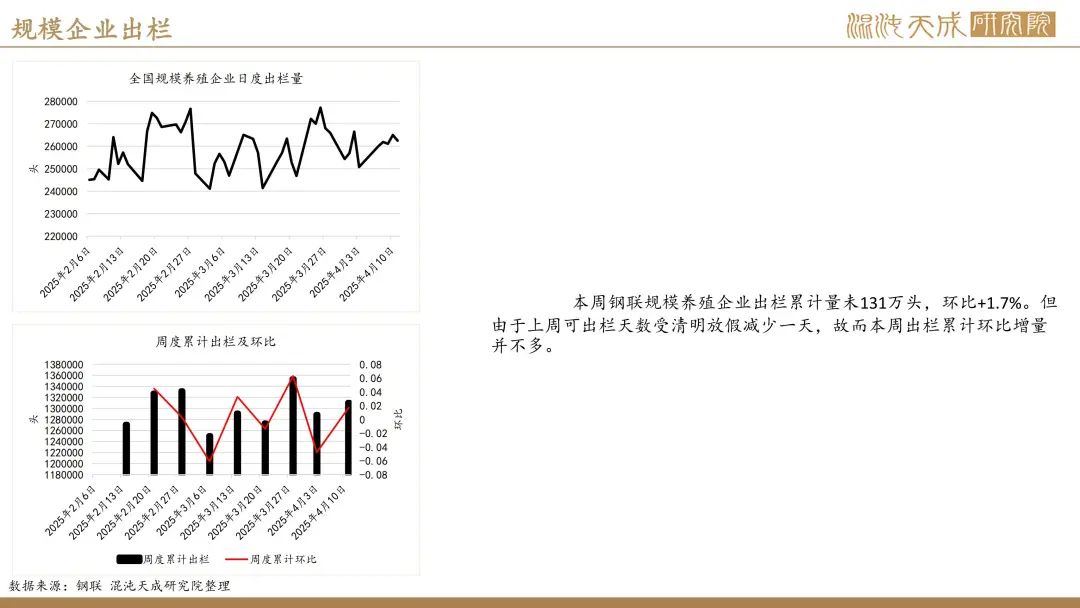

出栏量方面,本周钢联规模养殖企业出栏累计量未131万头,环比+1.7%。但由于上周可出栏天数受清明放假减少一天,故而本周出栏累计环比增量并不多。

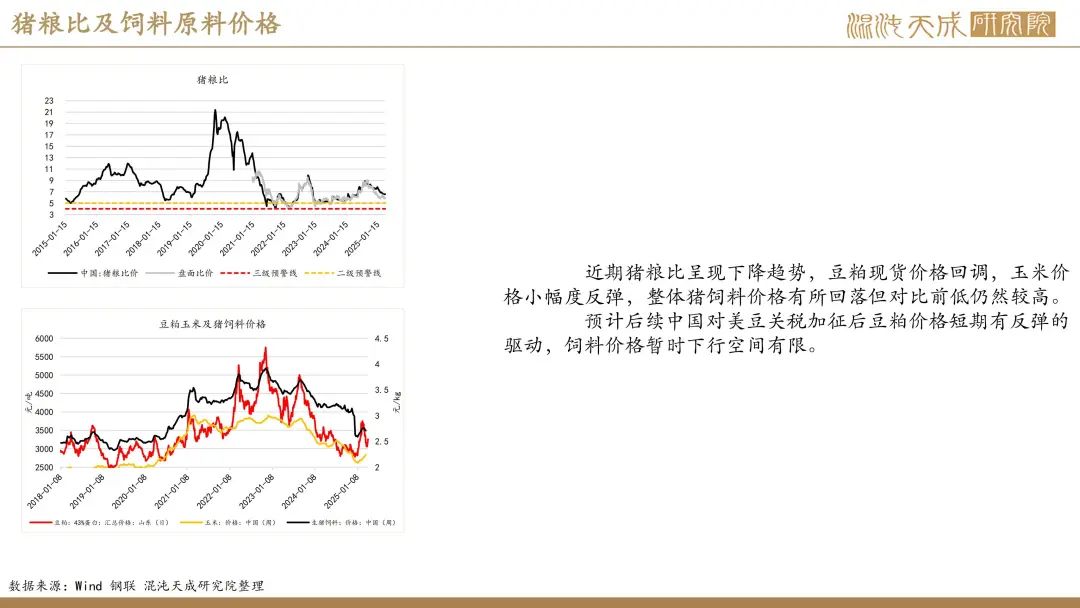

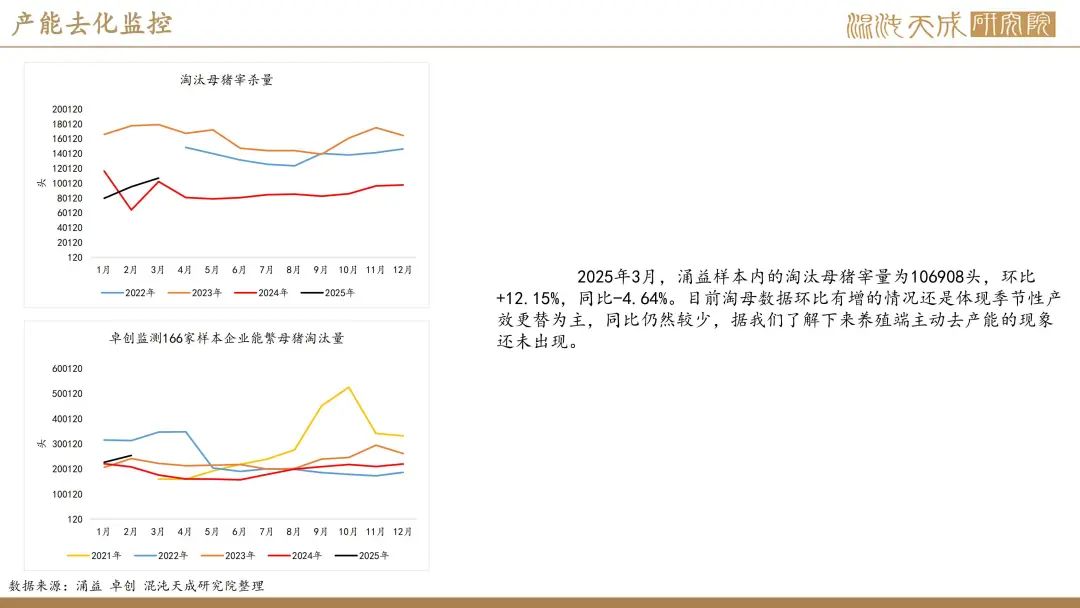

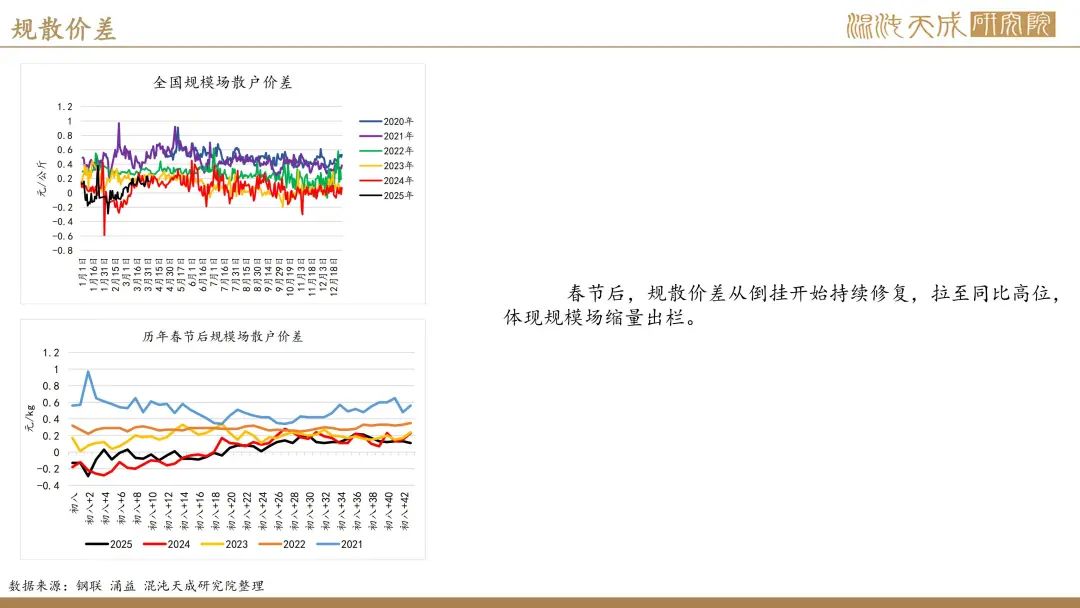

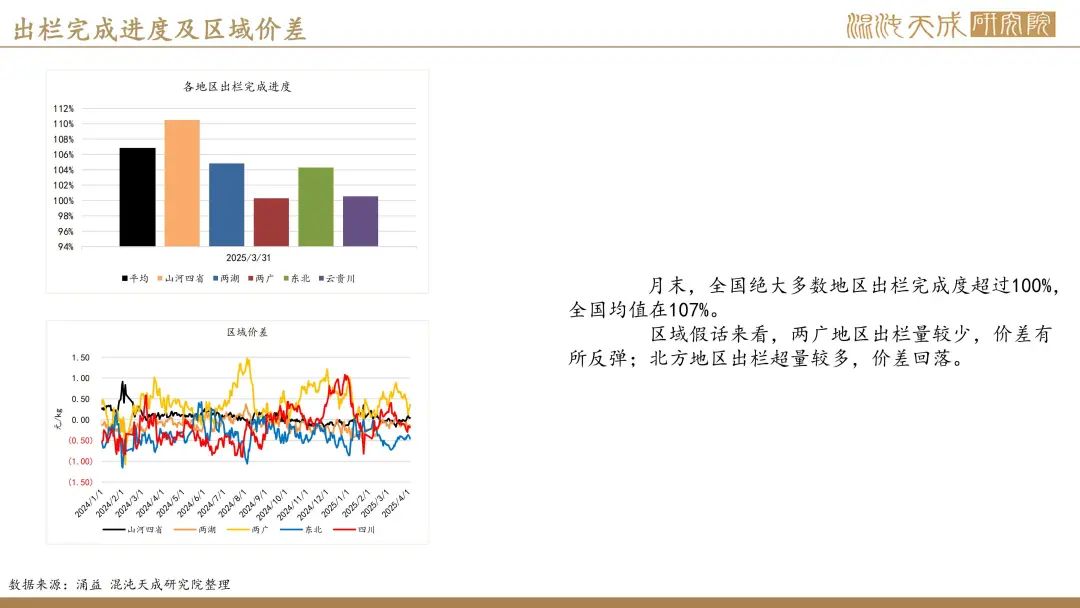

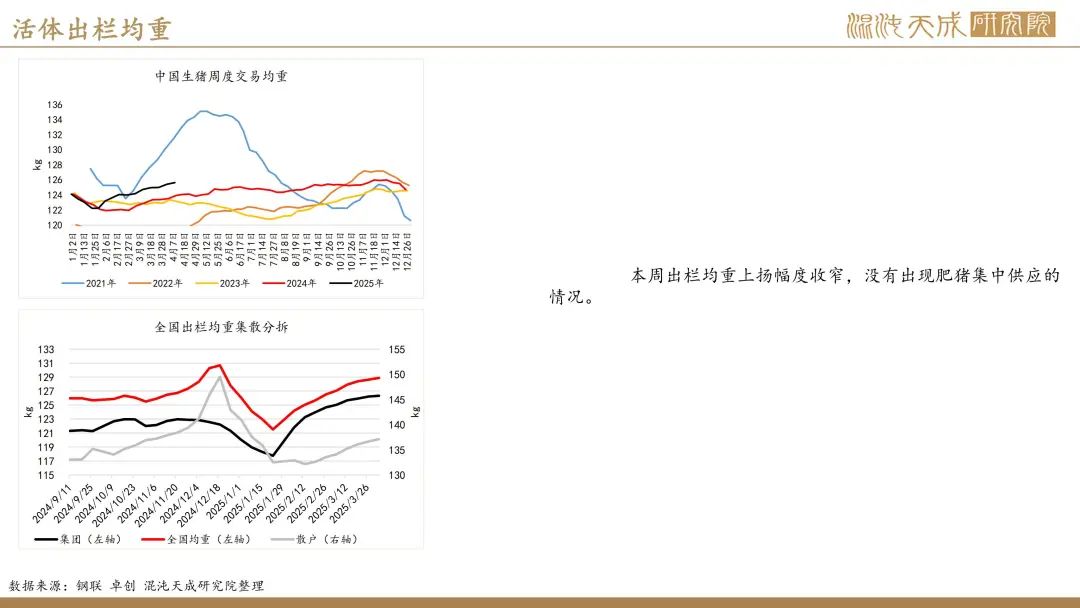

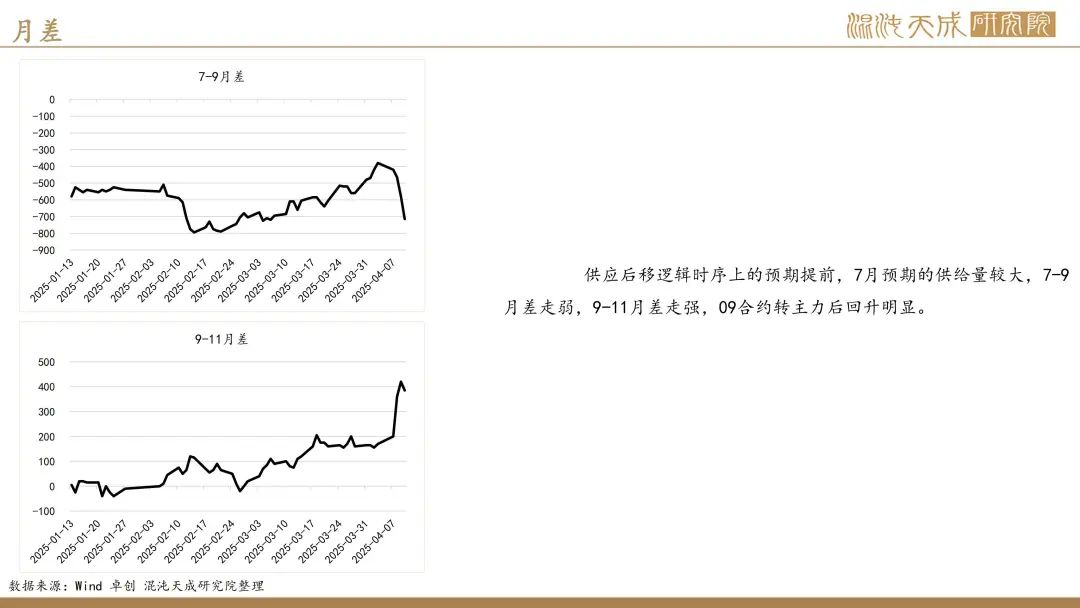

总的来说,目前供应的现实情况仍是出栏量不及预期,没有出现肥猪集中供应。而基于这种产能本身过剩,供应不多后移的现状来看,三季度将承接二季度所后移的供应量,故而07走势偏弱。

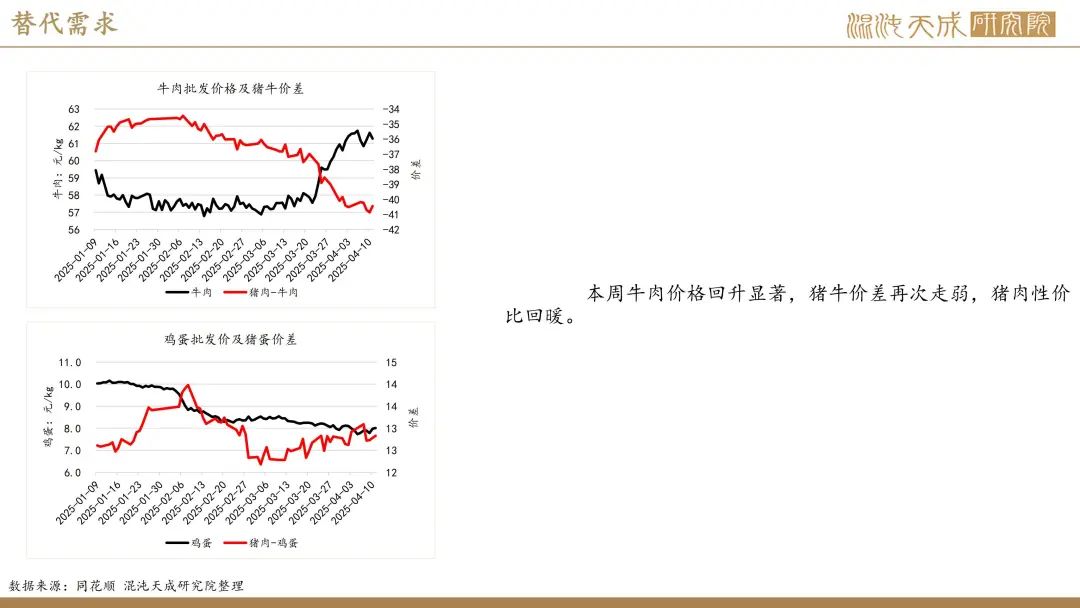

需求端(中性):清明备货后宰量惯性回落 二育进场增加

屠宰方面,清明节后宰量惯性回落,同比仍高于去年。本周,涌益规模屠宰周度累计录得96.75万头,环比-2.33%,同比增长15.5%。

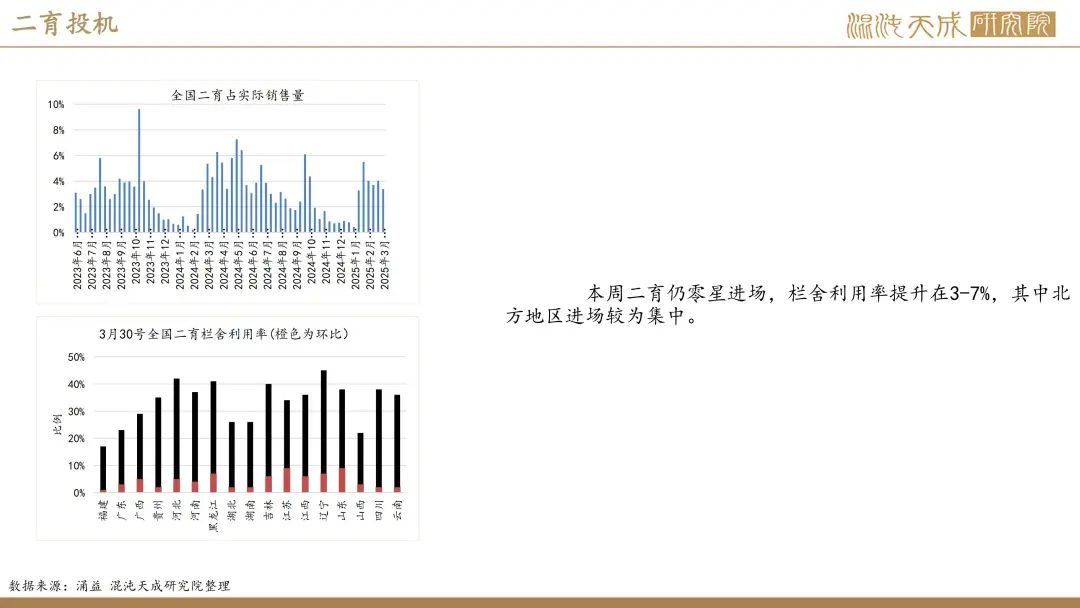

二育方面,本周二育积极性有所提升,销量环比有增,栏舍利用率提升在3-7%,其中北方地区进场较为集中。

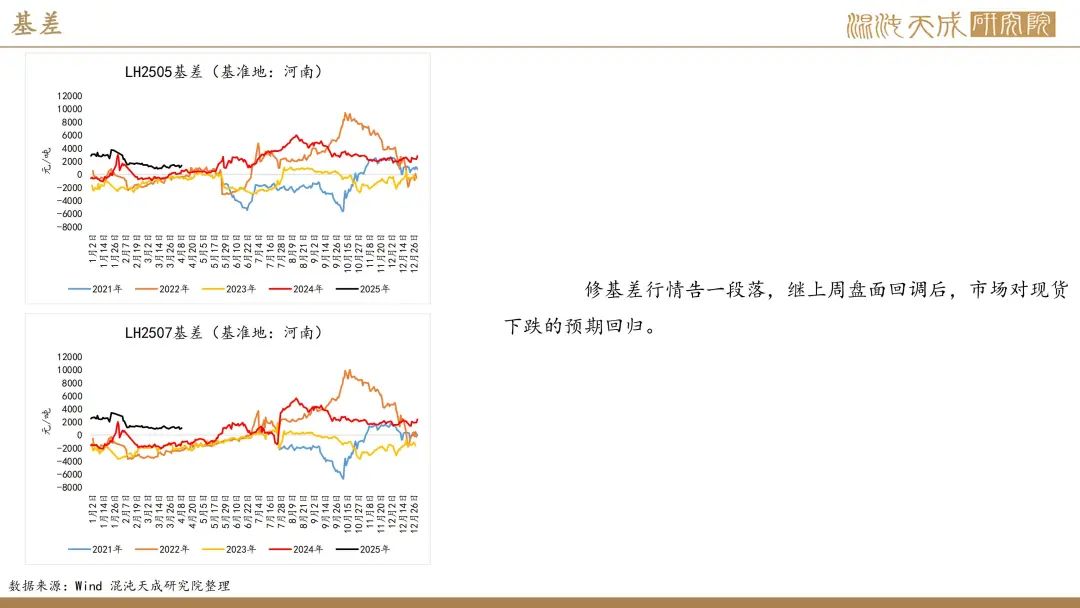

总结(震荡):供应后移逻辑时序上移至三季度 猪价底部受成本端支撑仍然明显

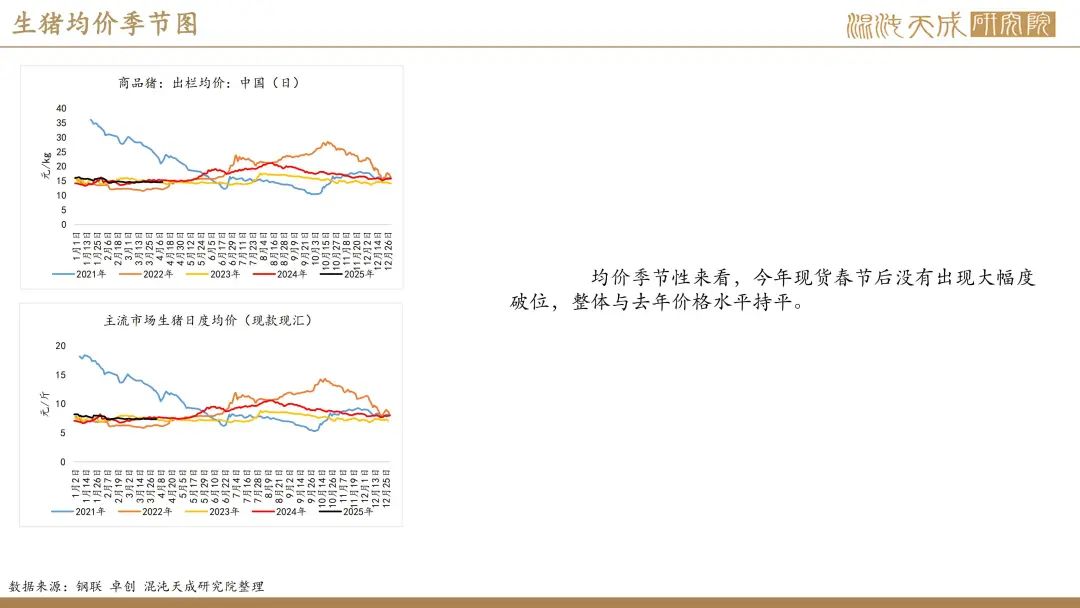

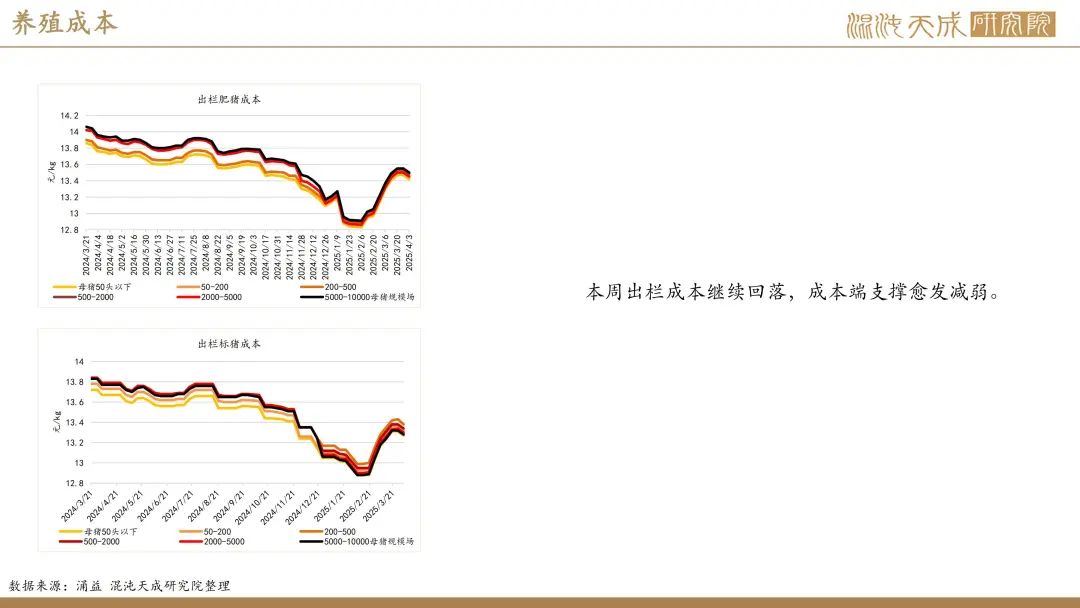

总的来说,目前暂未发生集中供应的情况,出栏均重止升,出栏成本有所回落,整体市场仍然处于一个供需僵持的状态,后续对供宽需弱的预期前置到了三季度初期。我们认为短期生猪市场缺乏趋势线行情,整体供应仍然不断后移,供需情况较为僵持,短期跟踪现货及肥标变化为主。

策略及技术建议:

套利:7-9正套暂停 9-11正套继续

风险:出栏成本受豆粕价格反弹而反弹、投机需求激增、养殖端情绪变化、瘟疫发酵、环保政策变动

本周新闻:

1.机构数据:本周样本出栏量较上周略有减少(涌益咨询)

本周出栏体重128.81公斤,较上周降0.08公斤;集团126.34公斤较上周基本稳定略增0.01公斤;散户均重136.86公斤,较上周降0.25公斤。出栏权重方面:

(1)本周散户出栏权重23.5%,较上周略有下降。从需求端来看,节前2天屠宰小幅增量,大猪需求端节前及节中略有支撑,养户优先出栏大猪,体重略有下降。但节后大猪需求减弱,养户普遍反馈近几日出猪慢,大猪走货不顺畅,后续体重可能有被动再次增加的趋势。

(2)从散户区域出栏情况来看,涌益监测数据本周东北、华北、华中三地散户出栏量较上周有收缩,西南、华南有增加。主要原因为北方散户大猪以外调为主,而节中少数省份受节假日检疫票难开影响,跨省外调猪略有减少。西南华南散户大猪主要当地消化,外调少。

(3)集团出栏方面,本周周初部分区域清明节间受检疫票及公司放假影响出栏量略有减少,偏慢1-1.5天,本周周后期逐步恢复正常出猪水平,本周未出现主动明显的缩量及放量的动作。

2.机构分析: 4月前十天样本省份二次育肥栏舍利用率均呈现增高趋势(涌益咨询)

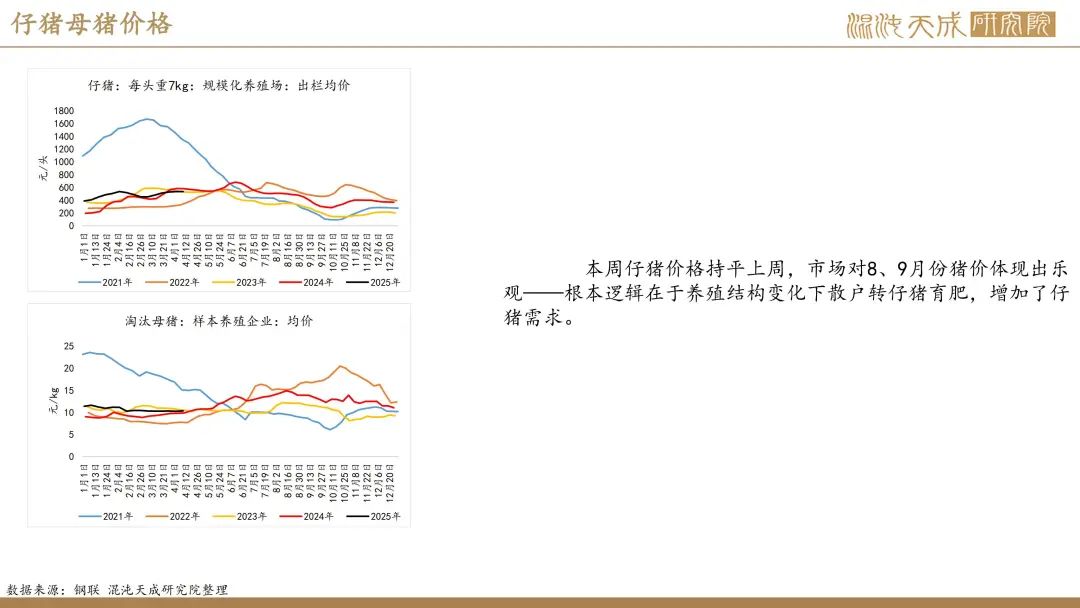

涌益监测数据显示,4月前十天样本省份二次育肥栏舍利用率均呈现增高趋势,其中,在本周中后期(近几日)二次育肥进场情绪提升尤为明显,尤其体现为北方市场,主要原因:第一,价格持续震荡并未出现传统价格底部及持续下降趋势;第二,随着天气转暖,北方养户补栏意向增强,前期空栏群体开始进场。南方多数市场二育入场表现相对谨慎,北方省份栏舍利用率提升4-9%,而南方市场主流提升3%左右。截至今日(4月10日)涌益调研二育端口来看,东北及华北市场二次育肥成交量仍比较可观,短期还需继续关注情绪转变。

3.猪企新闻:牧原回应成本、出海等问题,中粮、天康3月业绩不佳(行情宝)

牧原股份预计一季度实现归母净利润43亿~48亿元,同比大幅增长超280%。截至2025年3月底,生猪存栏约为4600万头,能繁母猪为348.5万头。当前养殖完全成本约为12.5元/公斤,全年成本目标为12元/公斤。当前PSY已提升至28头左右。目前已与越南本土养殖企业BAF达成合作协议,为其提供技术服务、人员培训与硬件支持,协助其提升养殖效率与疫病防控能力。部分大猪企3月销量如下:中粮家佳康:2025年3月生猪出栏量48.0万头,环比减少9.94% ;天康生物:2025年3月销售生猪25.47万头,环比减少1.24% ;正邦科技:2025年3月销售生猪62.56万头,环比增38.79%。

农产品组:

吴经纬

F03142959

17502007592